Tariffario INT/Mandato professionale - Istituto Nazionale Tributaristi

Tariffario INT/Mandato professionale - Istituto Nazionale Tributaristi

Tariffario INT/Mandato professionale - Istituto Nazionale Tributaristi

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

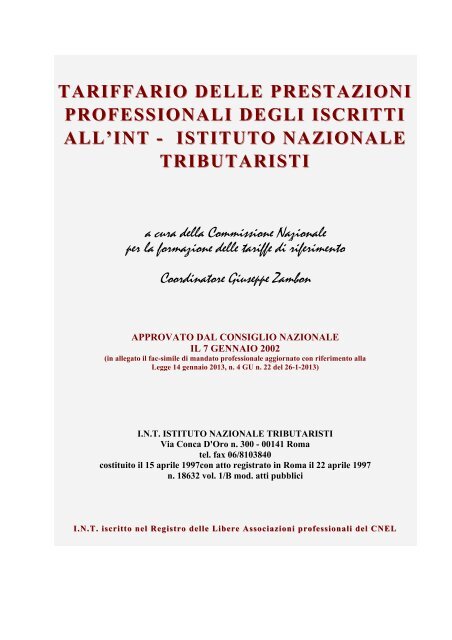

TARIFFARIO DELLE PRESTAZIONIPROFESSIONALI DEGLI ISCRITTIALL’<strong>INT</strong> - ISTITUTO NAZIONALETRIBUTARISTIa cura della Commissione <strong>Nazionale</strong>per la formazione delle tariffe di riferimentoCoordinatore Giuseppe ZambonAPPROVATO DAL CONSIGLIO NAZIONALEIL 7 GENNAIO 2002(in allegato il fac-simile di mandato <strong>professionale</strong> aggiornato con riferimento allaLegge 14 gennaio 2013, n. 4 GU n. 22 del 26-1-2013)I.N.T. ISTITUTO NAZIONALE TRIBUTARISTIVia Conca D'Oro n. 300 - 00141 Romatel. fax 06/8103840costituito il 15 aprile 1997con atto registrato in Roma il 22 aprile 1997n. 18632 vol. 1/B mod. atti pubbliciI.N.T. iscritto nel Registro delle Libere Associazioni professionali del CNEL

TARIFFA DELLE PRESTAZIONI PROFESSIONALI DEGLI ISCRITTI ALL'ISTITUTO NAZIONALE PERITIESPERTI TRIBUTARISTI.I N D I C ENORME GENERALIART. 1 - CONTENUTO DELLA TARIFFAART. 2 - CLASSIFICAZIONE DEI COMPENSIART. 3 - CRITERI PER LA DETERMINAZIONE DEI COMPENSIART. 4 - VALORE DELLA PRATICAART. 5 - ONORARI MASSIMIART. 6 - ONORARI MINIMIART. 7 - MAGGIORAZIONI STRAORDINARIEART. 8 - EMISSIONE DELLA PARCELLA E TERMINI DI PAGAMENTOART. 9 - INCARICHI DA PIU' CLIENTIART. 10 - INCARICO NON PORTATO A COMPIMENTOART. 11 - CONCORSO DEL CLIENTE O DI TERZI NELLO SVOLGIMENTODELLA PRATICAART. 12 - PLURALITA' DI PROFESSIONISTICOLLEGIO DI TRIBUTARISTIART. 13 - INCARICO GIA' INIZIATO DA ALTRI PROFESSIONISTIART. 14 - DETERMINAZIONE ANALOGICAART. 15 - SPESE GENERALI DI STUDIOART. 16 - SPESE DI VIAGGIO E DI SOGGIORNOINDENNITA'ART. 17 - INDENNITA'ONORARIART. 18 - CLASSIFICAZIONE DEGLI ONORARIART. 19 - CUMULABILITA’ DEGLI ONORARI GRADUALIART. 20 - ONORARI PRECONCORDATIART. 21 - DETERMINAZIONE DEGLI ONORARIART. 22 - ONORARI GRADUALIART. 23 - AMMINISTRAZIONE DI AZIENDEART. 24 - AMMINISTRAZIONE DI PATRIMONI E BENIART. 25 - LIQUIDAZIONE DI AZIENDEART. 26 - CUSTODIA E CONSERVAZIONE DI BENI E DI AZIENDEART. 27 - PERIZIE VALUTAZIONI E PARERIART. 28 - I SPEZIONI AMMINISTRATIVE E CONTABILIART. 29 - IMPIANTO E TENUTA DI CONTABILITA'ART. 30 - BILANCIOART. 31 - FUNZIONI DI SINDACO NELLE SOCIETA'ART. 32 - FUNZIONI DI REVISORE IN ENTI PUBBLICIART. 33 - ARBITRATI E COMPONIMENTI AMICHEVOLI2

ART. 34 - COSTITUZIONE DI ENTI SOCIALI ED AUMENTI DI CAPITALEART. 35 - TRASFORMAZIONE, FUSIONE, SCISSIONE E CONCENTRAZIONEDI SOCIETA'ART. 36 - CONSULENZA CONTRATTUALEART. 37 - ASSISTENZA TRIBUTARIAART. 38 - RAPPRESENTANZA TRIBUTARIAART. 39 - CONSULENZA TRIBUTARIAART. 40 - CONSULENZA AZIENDALE CONTINUATIVA E GENERICAART. 41 - ASSEVERAZIONE DELLE SCRITTURE CONTABILI E DEGLI STUDI DI SETTORETABELLA ONORARI GRADUALI ART. 22TABELLA A) - ONORARI SPECIFICI (Art. 37 c. 1)TABELLA B) - ONORARI GRADUALI (Art. 37 c. 2)TABELLA C) - ONORARI GRADUALI (Art. 38)TABELLE A)- B)-C)- PER ASSISTENZA E RAPPRESENTANZA IN CONTENZIOSO (Art. 14)FAC SIMILE MANDATO CONFERITO DA TERZI PER INCARICO PROFESSIONALE3

*** NORME GENERALI *** * Articolo 1 * Contenuto della tariffa La presente tariffa stabilisce criteri e modalità per la determinazione e la liquidazione dei compensi spettanti agli iscritti all'<strong>Istituto</strong> <strong>Nazionale</strong> <strong>Tributaristi</strong> per lo svolgimento della attività <strong>professionale</strong>. I predetti criteri e modalità non sono vincolanti per la determinazione dei compensi professionali del tributarista in ossequio al deliberato dell’Autorítà Garante del Mercato e della Concorrenza (ANTITRUST) e alle indicazioni dell’Unione Europea. * Articolo 2 * Classificazione dei compensi Al tributarista in relazione all'attività svolta spettano i compensi per: 1) rimborsi spese di viaggio e di soggiorno; 2) indennità; 3) onorari; Oltre ai compensi, al tributarista spetta il rimborso delle anticipazioni effettuate in nome e per conto del cliente. * Articolo 3 * Criteri per la determinazione dei compensi I compensi per rimborsi di spese e per indennità sono determinati in misura fissa e sono in ogni caso cumulabili fra di loro, e se non è prevista una espressa deroga, anche con gli onorari. Per la quantificazione degli onorari previsti dalla presente tariffa tra un minimo di ed un massimo, si deve far riferimento alla natura, alle caratteristiche, alla durata ed al valore della pratica, tenendo conto del risultato economico conseguito e collocando il valore della pratica all'interno della fascia che lo comprende. * Articolo 4 * Valore della pratica Per stabilire il valore della pratica ai fini della quantificazione degli onorari, si fa riferimento ai parametri indicati nei singoli articoli della presente tariffa. * Articolo 5 * Onorari massimi 4

Quando il tariffario non prevede onorari massimi, gli stessi si calcolano applicando una maggiorazione del 40% agli onorari indicati. * Articolo 6 * Onorari minimi Il tributarista esercente la professione in un comune il cui numero di abitanti sia inferiore a 100.000 può ridurre gli onorari fino ad un massimo del 50%. Medesima riduzione può essere applicata dal tributarista che esercita l'attività da meno di quattro anni, indipendentemente dall'ubicazione del luogo di esercizio dell'attività. * Articolo 7 * Maggiorazioni straordinarie Per le pratiche di eccezionale importanza, complessità o difficoltà, a tutti gli onorari massimi può essere applicata una maggiorazione non superiore al 100%. Per le prestazioni compiute in condizioni di disagio o di urgenza agli onorari massimi può essere applicata una maggiorazione non superiore al 50%. Tali maggiorazioni non sono tra loro cumulabili. * Articolo 8 * Emissione della parcella e termini di pagamento Fatta eccezione per il caso degli acconti previsti dall'art. 2234 del codice civile e per il caso previsto al successivo art. 9, la parcella (o l'avviso di parcella) può essere emessa a partire dal momento della conclusione della pratica. Quando l'incarico sia di lunga durata, il tributarista può presentare al cliente la parcella per il lavoro svolto con cadenza periodica contrattualmente stabilita. La parcella, o l'avviso di parcella, va pagata al tributarista entro due mesi dalla sua emissione. In caso di mancato pagamento, alla parte non pagata si applicano gli interessi di mora al tasso legale, fermo restando il diritto di risarcimento del danno in sede giurisdizionale o transattiva. * Articolo 9 * Incarichi da più clienti Quando il tributarista riceve da più clienti incarichi tra loro connessi, agli onorari determinati con i criteri e le norme della presente tariffa può essere applicata una riduzione non superiore al 50% nei confronti di ciascun cliente, salvo diversa specifica disposizione della presente tariffa. 5

* Articolo 10 * Incarico non portato a compimento Quando l'incarico iniziato non possa, per qualsiasi ragione, essere portato a compimento, il tributarista ha diritto ai compensi corrispondenti alle prestazioni svolte sino al momento della loro cessazione. * Articolo 11 * Concorso del cliente o di terzi nello svolgimento della pratica Qualora si pervenga alla definizione della pratica, anche con il concorso effettivo del cliente o di terzi, al tributarista, oltre ai rimborsi di spese, alle indennità ed agli onorari graduali, se dovuti, spettano gli onorari specifici previsti dalla presente tariffa per le prestazioni svolte, applicando una riduzione su questi ultimi compresa tra il 10% e il 30%. * Articolo 12 * Pluralità di professionisti Collegio di tributaristi Quando un incarico è affidato a più professionisti iscritti ad albi, ruoli o elenchi professionali diversi, ciascuno di essi ha diritto, nei confronti del cliente, ai compensi per l'opera prestata secondo la tariffa della rispettiva categoria <strong>professionale</strong>. Quando la pratica è stata svolta da più tributaristi riuniti in collegio non obbligatorio a seguito di espressa richiesta o autorizzazione da parte del cliente, gli onorari globali dovuti al collegio, fermi restando i rimborsi di spese e le indennità spettanti a ciascun membro, sono quelli dovuti ad un tributarista con l'aumento del 40% per ciascun membro del collegio. Articolo 13 * Incarico già iniziato da altri professionisti. Per l'incarico già iniziato da altri professionisti, al tributarista spettano i compensi corrispondenti all'opera prestata, tenuto conto anche dell'eventuale lavoro preparatorio svolto per una nuova o diversa impostazíone dell'incarico. * Articolo 14 * Determinazione analogica Quando gli onorari non possono essere determinati secondo una specifica disposizione della presente tariffa, si ha riguardo alle disposizioni della stessa o di altre tariffe professionali che regolano casi simili o materie analoghe. 6

Gli onorari e le spese relativi all'assistenza e alla rappresentanza tributaria in contenzioso, sono state recepite dalla tariffa vigente per i ragionieri (DPR 06.03.97 n. 100) cosi come previsto dall'art. 15 c.2 del D.Lgs.31.12.92 n. 546.(vedi tabella allegata) * Articolo 15 * Spese generali di studio Al tributarista non compete alcun rimborso per spese generali di studio. * Articolo 16 * Spese di viaggio e di soggiorno Al tributarista, che per l'espletamento dell'incarico si rechi fuori della sede dello studio, spetta un compenso per il rimborso delle spese di viaggio e di soggiorno. Le spese di viaggio sono determinate in misura pari al costo del biglietto di prima classe del mezzo pubblico utilizzato, ovvero in misura pari al costo chilometrico risultante dalle tariffe ACI del mezzo privato utilizzato. Le spese di soggiorno (pernottamento e vitto) sono determinate in misura pari alla tariffa d’albergo a quattro stelle. Il rimborso spese cosi individuato può essere maggiorato sino ad un massimo del 30% a titolo di spese accessorie. *** INDENNITA’ *** Articolo 17 Indennità Al tributarista spettano le seguenti Indennità: A) per l'assenza dallo studio: 1) del tributarista: € 60 per ora o frazione di ora; € 480 per l’intera giornata; 2) dei collaboratori e sostituti:€ 20 per ora o frazione di ora; € 160 per l’intera giornata; B) per formazione e rubricazione del fascicolo € 60; C) per la predisposizione di copie di documenti di lavoro dichiarati conformi all'originale € 3 per ogni facciata; D) per la domiciliazione del cliente presso lo studio da € 20 a € 110 mensili; E) per la richiesta di documenti presso enti pubblici da € 12 a € 50; F) per la numerazione e bollatura e vidimazione di libri e registri obbligatori da € 8 a € 32; G) per l'autentica della firma del cliente nei casi previsti € 30. 7

* * * ONORARI * * * * Articolo 18 * Classificazione degli onorari Gli onorari si distinguono in: a) onorari specifici: determinati globalmente in relazione all’incarico; b) onorari graduali: determinati per singole prestazioni svolte per l'adempimento dell'incarico. * Articolo 19 * Cumulabilità degli onorari graduali Gli onorari graduali di cui all'articolo 22 sono cumulabili con gli onorari specifici, salvo quando il cumulo sia espressamente escluso. In caso di cumulo, gli onorari graduali non possono essere superiori a quelli previsti per il terzo scaglione, fatta salva la maggiorazione prevista nella nota in calce alla tabella dell'art. 22. * Articolo 20 * Onorari preconcordati In alternativa agli onorari di cui all'art. 18 e salvo che non sia espressamente escluso negli articoli della presente tariffa, è comunque ammesso di preconcordare gli onorari. Tale accordo dovrà risultare dal mandato <strong>professionale</strong>. Se non diversamente pattuito gli onorari preconcordati sono comprensivi delle indennità di cui all'articolo 17. * Articolo 21 * Determinazione degli onorari Gli onorari sono determinati in misura fissa, o compresa tra un minimo ed un massimo, senza riferimento ad alcun parametro o con riferimento a parametri costituiti da valori o da altre entità numeriche. Qualora il tributarista preconcordi l'applicazione di onorari a tempo, questi sono determinati in base alle ore o frazioni di ora impiegate per lo svolgimento della pratica anche da collaboratori e sostituti, per i quali devono essere determinati compensi orari differenziati, in misura non inferiore a quella di cui alla lettera a) numeri 1) e 2) dell'articolo 17. * Articolo 22 * 8

Onorari graduali Per ciascuna delle specifiche prestazioni svolte per l'adempimento di incarichi, che non siano di assistenza e rappresentanza tributaria o per i quali non siano espressamente esclusi, al tributarista spettano gli onorari graduali di cui alla tabella allegata. Gli onorari graduali per le prestazioni di assistenza e rappresentanza tributaria sono determinati congiuntamente agli onorari specifici, nei successivi articoli 37 e 38. * Articolo 23 * Amministrazione di aziende Gli onorari per l'amministrazione di aziende devono essere preconcordati nel rispetto dei criteri generali di cui agli articoli che precedono. Gli onorari per altre eventuali prestazioni, rese a favore dell'azienda nel periodo in cui il tributarista ha l'incarico di amministrare la medesima sono determinati applicando una riduzione compresa tra il 10% e il 50%. * Articolo 24 * Amministrazione di patrimoni e beni Qualora al tributarista venissero delegati compiti di amministrazione ordinaria di beni produttivi di redditi o censi il compenso dovrà essere preconcordato. In assenza dovrà farsi riferimento ad altre tariffe professionali. * Articolo 25 * Liquidazione di aziende Per la liquidazione di aziende individuali e collettive comprendente la valutazione delle aziende, la redazione di inventari e di bilanci straordinari, il realizzo delle attività, l'estinzione delle passività ed il conseguente riparto agli aventi diritto, al tributarista spettano i seguenti onorari: 1) qualora venga assunta la carica di liquidatore: a) con riferimento alle attività realizzate un compenso così determinato: fino a € 260.000 tra € 1.600 e € 10.500; da € 260.000 fino a € 520.000 tra € 5.250 e € 18.500; da € 520.000 fino a € 2.600.000 tra € 13.000 e € 52.500; oltre € 2.600.000 € 5.250 per ogni 520.000 Euro in più. b) un compenso pari allo 0,70% delle passività definitivamente accertate. 2) qualora l'incarico, pur con gli stessi contenuti, consista nell'assistenza al liquidatore o all'imprenditore nella fase della cessazione, agli onorari di cui alla precedente lettera a) è applicata una riduzione compresa tra il 20% e il 50%. Onorario minimo € 800 9

Nel caso di assegnazione di beni in natura ai soci e di apporto in altre società od aziende, agli onorari previsti dal presente articolo è applicata una riduzione compresa tra il 5% e il 15%. Gli onorari stabiliti nel presente articolo non comprendono quelli per la consulenza di cui all'art. 36 che sono cumulabili, così come quelli degli artt. 24 e 26 nel caso venga richiesta la gestione, la custodia o la conservazione temporanea dei beni. * Articolo 26 * Custodia e conservazione di beni e di aziende Oltre agli onorari previsti dai precedenti artt. 23, 24 e 25 per la custodia e conservazione di beni al tributarista spettano gli onorari ragguagliati ad anno, determinati in misura compresa tra lo 0,2% e lo 0,3% del valore dei beni, o, se trattasi di aziende, dell’attivo lordo risultante dalla situazione patrimoniale. In caso di custodia a seguito di sequestro conservativo, gli onorari sono maggiorati sino ad un massimo del 30%. Onorario annuo minimo € 130. *Articolo 27 * Perizie valutazioni e pareri Gli onorari per le perizie, per i motivati pareri e per le consulenze tecniche di parte, anche avanti Autorità Giudiziarie, Amministrative, Finanziarie, Enti, Arbitri e Periti, nonché per le valutazioni di aziende, rami di azienda, patrimoni, beni materiali, beni immateríali e diritti sono determinati come segue: a) perizie, motivati pareri e consulenze sul valore della pratica: fino a € 260.000 tra € 530 e € 10.500; da € 260.000 fino a € 520.000 tra € 5.250 e € 15.750; da € 520.000 fino a € 2.600.000 tra € 10.500 e euro 31.500; oltre € 2.600.000 € 2.650 per ogni 520.000 Euro in più. b) valutazione dei singoli beni e diritti sull'ammontare dei valori: fino a € 260.000 tra € 400 e € 2.650; da € 260.000 fino a € 520.000 tra € 1.600 e € 4.300; da € 520.000 fino a € 2.600.000 tra € 2.650 e € 8.600; da € 2.600.000 fino a € 5.200.000 tra € 5.250 e € 10.500; oltre € 5.200.000 € 300 per ogni 520.000 Euro in più. c) valutazione di aziende, rami di azienda e patrimoni, sull'ammontare complessivo delle attività e delle passività, che non siano poste rettificative dell'attivo: fino a € 260.000 tra € 1.350 e € 2.650; da € 260.000 fino a € 1.040.000 tra € 1.900 e € 6.300; da € 1.040.000 fino a € 2.600.000 tra € 4.300 e € 10.500; da € 2.600.000 fino a € 10.400.000 tra € 6.300 e € 18.500; da € 10.400.000 fino a € 26.000.000 tra € 10.500 e € 26.000; oltre € 26.000.000 € 150 per ogni 520.000 Euro in più. d) valutazione di partecipazioni sociali non quotate: si applicano gli onorari di cui alla lettera C) con riferimento alle quote percentuali sottoposte a valutazione. Onorario minimo € 800. e) relazioni di stima di cui agli artt.2343, 2343 bis e 2501 quinquies del codice civile. Si applicano gli onorari di cui alle lettere b), c) e d) con separato riferimento, per le relazioni di stima di cui all'art. 2501 quinques del codice civile, a ciascuna delle situazioni patrimoniali oggetto di stima 10

* Articolo 28 * Ispezioni amministrative e contabili Gli onorari per le ispezioni amministrative e contabili, per il riordino di contabilità nonché per l’accertamento dell'attendibilità dei bilanci, sono determinati in base al tempo impiegato dal tributarista e dai suoi collaboratori, secondo quanto stabilito dall'art. 21. * Articolo 29 * Impianto e tenuta di contabilità Per l'organizzazione e l'impianto di contabilità competono onorari determinati in base al tempo impiegato, tenuto conto delle difficoltà, complessità ed importanza dell'incarico. Contabilità ordinaria: per la tenuta della contabilità ordinaria comprensiva della tenuta dei libri IVA, liquidazioni e chiusure periodiche compresa la compilazione formale del bilancio: In alternativa: a) fino a 500 rilevazioni contabili annue da € 1.000 a € 2.500; da 501 a 2.000 rilevazioni contabili annue da € 1.350 a € 5.000; oltre le 2.000 rilevazioni contabili annue un aumento sul compenso precedente da € 110 a € 200 ogni 100 rilevazioni; Si intende rilevazione contabile la registrazione che comporti un massimo di quattro addebiti/accrediti sul libro giornale. b) un compenso su base mensile determinato sul volume d'affari realizzato nel periodo, calcolato come segue: fino a € 310.000 tra € 200 e € 400; da € 310.000 a € 520.000 tra € 300 e € 600; da € 520.000 a € 2.600.000 tra € 400 e € 1.000; oltre € 2.600.000 tra € 300 e € 600 per ogni 520.000 Euro in più. contabilità semplificata e forfetaria: per la tenuta dei registri obbligatori e la formazione dei conti finali dell'esercizio con annotazione sui libri di legge: -‐ fino a 100 fatture e/o rilevazioni annue sui registri o schede tra € 660 e € 1.020; -‐ da 101 a 300 fatture e/o rilevazioni annue sui registri o schede tra € 900 e € 1.620; -‐ -‐ da 301 a 600 fatture e/o rilevazioni annue sui registri o schede tra € 1.320 e € 2.400; oltre le 600 fatture e/o rilevazioni annue sui registri o schede un aumento sul compenso precedente tra € 200 e € 300 ogni 100 fatture e/o rilevazioni. Per la compilazione, su richiesta del cliente, di significative situazioni contabili periodiche, competono onorari determinati in misura compresa tra € 150 e € 400 per ciascuna situazione contabile per ogni tipo di contabilità. Articolo 30 Bilancio Gli onorari per la formazione dello stato patrimoniale e del conto economico, redatti a norma di legge, sulla scorta dei dati forniti dal cliente, sono determinati nel modo seguente: a) sul totale delle attività, al lordo delle poste rettificative, nonché delle partite di giro e conti d'ordine al netto delle perdite: fino a € 520.000 tra € 800 e € 1.350; da € 520.000 fino a € 1.600.000 tra € 1.250 e € 1.900; da € 1.600.000 fino a € 2.600.000 tra € 1.600 e € 2.650; da € 2.600.000 fino a € 5.200.000 tra € 2.150 e € 3.200; da € 5.200.000 fino a € 15.600.000 tra € 2.650 e € 4.300; 11

da € 15.600.000 fino a € 26.000.000 tra € 3.200 e € 4.800; oltre € 26.000.000 € 30 per ogni 520.000 Euro in più. b) sul totale dei componenti positivi di reddito lordi: fino a € 520.000 tra € 530 e € 800; da € 520.000 fino a € 1.600.000 tra € 800 e € 1.900; da € 1.600.000 fino a € 2.600.000 tra € 1.350 e € 2.400; da € 2.600.000 fino a € 5.200.000 tra € 1.600 e € 2.950; da € 5.200.000 fino a € 15.600.000 tra € 2.150 e € 3.200; da € 15.600.000 fino a € 26.000.000 tra € 2.650 e € 4.300; oltre € 26.000.000 € 30 per ogni 520.000 Euro in più. Agli onorari previsti alle lettere a) e b) è applicata una riduzione sino ad un massimo del 50% se la formazione del bilancio riguarda società, enti od imprese che non svolgano alcuna attività o che la stessa sia limitata alla pura e semplice amministrazione di beni immobili o al solo godimento di redditi patrimoniali. Gli onorari su indicati possono essere preconcordati nel rispetto dei principi generali di cui al presente tariffario. Per la riclassificazione del Bilancio, anche per adeguarlo alla normativa comunitaria vigente o a specifiche esigenze del cliente, il Tributarista ha diritto di richiedere una maggiorazione dal 20% al 40% degli onorari come sopra determinati. * Articolo 31 * Funzioni di sindaco nelle società Al tributarista, sindaco di società, oltre ai compensi per rimborsi di spese di cui all'art. 16, spettano onorari per: a) l'espletamento delle verifiche trimestrali; b) i controlli sul bilancio di esercizio e la redazione e sottoscrizione della relativa relazione all'assemblea dei soci; c) la partecipazione a ciascuna riunione del consiglio di amministrazione o dell'assemblea -‐ che non porta all'ordine del giorno l'approvazione del bilancio annuale d'esercizio e del comitato esecutivo, nonché per la partecipazione a ciascuna riunione del collegio sindacale ad eccezione di quelle indette per le verifiche trimestrali finalizzata al controllo delle operazioni sociali straordinarie, all'esame delle denunzie ai sensi dell'art. 2408 del codice civile o comunque richiesta da un componente l'organo amministrativo. L'onorario di cui alla lettera a) è commisurato sull'ammontare complessivo dei componenti positivi di reddito lordo risultante dal conto economico dell'esercizio in cui sono espletate le verifiche ovvero nel caso di cessazione dell'incarico nel corso dell'esercizio, dell'esercizio precedente, e determinato come segue: fino a € 260.000 tra € 530 e € 650; da € 260.000 fino a € 2.600.000 tra € 650 e € 1.250; da € 2.600.000 fino a € 26.000.000 tra € 1.250 e € 2.550; oltre € 26.000.000 tra € 2.550 e € 4.300. Il compenso è sempre relativo ad una durata in carica per quattro trimestri. Nel caso di maggiore o minore durata dell'esercizio sociale o di maggiore o minore permanenza nella carica per qualsiasi motivo, il compenso è aumentato o diminuito di tanti quarti quanti sono i trimestri di maggiore o minore permanenza nella carica. L'onorario di cui alla lettera b) è commisurato sull’ammontare complessivo del patrimonio netto, non comprensivo del risultato d'esercizio, risultante dallo stato patrimoniale del bilancio, se superiore al capitale sociale, e determinato come segue: fino a € 100.000 tra € 530 e € 800; da € 100.000 fino a € 520.000 tra € 800 e € 1.350; da € 520.000 fino a € 2.600.000 tra € 1.350 e € 2.150; da € 2.600.000 fino a € 10.400.000 tra € 2.150 e € 3.200; oltre € 10.400.000 € 3.200 più un aumento di € 530 ogni 5.200.000 Euro o frazione di 5.200.000 Euro. Qualora si tratti di società la cui attività sia limitata alla pura e semplice amministrazione di beni immobili di proprietà o al solo godimento di redditi patrimoniali, il compenso è ridotto al 50%. Analoga riduzione è applicata, qualora la situazione lo giustifichi, nel caso in cui la società si trovi in stato di liquidazione o comunque non svolga alcuna attività. L'onorario di cui alla lettera c) è pari agli onorari graduali massimi previsti alla lettera d) punto 1, della tabella contenuta nell'art. 22 con il valore della pratica determinato in misura pari al capitale sociale della società. Qualora il tributarista abbia la carica di presidente del Collegio i compensi sono maggiorati del 50%. 12

Gli onorari specifici del presente articolo non sono cumulabili con gli onorari graduali di cui all'art. 22. I compensi del presente articolo sono aumentati fino ad un massimo del 100% in tutti i casi in cui il collegio sindacale è chiamato a svolgere specifici nuovi adempimenti in forza di norme di legge entrate in vigore successivamente alla approvazione della presente tariffa. I compensi di cui al presente articolo si applicano anche per il tributarista che ricopra la carica di revisore, o sindaco, di enti privati e di consorzi. Gli onorari di cui al presente articolo non possono essere preconcordati. Salvo diverso accordo tra le parti, gli onorari da corrispondere a norma del presente articolo non possono superare, anche cumulativamente € 4.200. Articolo 32 Funzioni di revisore in enti pubblici Al tributarista, revisore in Enti Pubblici, per i quali non sia prevista un’apposita tariffa, spettano gli onorari previsti all'articolo precedente per i sindaci di società, commisurati rispettivamente: a) alle entrate degli enti anziché ai componenti positivi di reddito; b) al fondo di dotazione anziché al patrimonio netto; c) al fondo di dotazione anziché al capitale sociale. Qualora l'incarico comporti particolari difficoltà, o nel caso di unico revisore, agli onorari massimi, di cui all'art. 37 può essere applicata una maggiorazione non superiore al 100%. Gli onorari di cui al presente articolo non possono essere preconcordati. * Articolo 33 * Arbitrati e componimenti amichevoli Gli onorari spettanti al tributarista investito della funzione di arbitro o amichevole compositore devono essere preconcordati con le parti in contestazione, ai sensi dell'art. 20 della presente tariffa In mancanza di accordo, gli onorari saranno determinati ai sensi dell'art. 14 della presente tariffa. Onorario minimo € 1.200. I suddetti onorari sono dovuti a condizione che sia emesso un lodo definitivo o che si raggiunga un accordo tra le parti. In caso contrario devono essere ridotti fino al 50%. * Articolo 34 * Costituzione di enti sociali ed aumenti di capitale Per tutte le prestazioni dirette alla costituzione ed alle variazioni del capitale di società ed associazione di qualsiasi tipo al tributarista competono onorari determinati, con riferimento all'importo complessivo delle somme, dei beni e dei diritti di soci o degli associati apportati, o da apportare secondo il programma deliberato, sotto qualsiasi forma a titolo di capitale o di finanziamento eventualmente anche in esercizi sociali successivi: fino a 10.500 tra 300 e 450; da € 10.500 fino a € 21.000 tra € 350 e € 800; da € 21.000 fino a € 52.000 tra € 530 e € 2.150; da € 52.000 fino a € 260.000 tra € 1.600 e € 5.250; da € 260.000 fino a € 520.000 tra € 4.300 e € 10.500; oltre € 520.000 tra € 10.500 e € 26.000 per ogni 520.000 in più. Se trattasi di società cooperative o di associazioni agli onorari come sopra determinati è applicata una riduzione compresa tra il 10% ed il 50%. 13

* Articolo 35 * Trasformazione, fusione, scissione e concentrazione di società Per le prestazioni concernenti la trasformazione di società da un tipo ad un altro sono dovuti al tributarista gli onorari di cui alla lettera a) del precedente art. 30 con una maggiorazione compresa tra il 20% ed il 50% a seconda della molteplicità e dell'importanza delle suddette prestazioni. Per le prestazione occorrenti per la fusione o la scissione di società o per le concentrazioni di aziende o di rami aziendali, al tributarista competono onorari determinati, con riferimento all'ammontare dell'attivo lordo della società da scindere o risultante dalle situazioni patrimoniali redatte ai sensi dell'art. 2501 ter del codice civile o calcolate ai fini del concambio delle società incorporate o di tutte le società che partecipano alla fusione in qualsiasi forma venga realizzata, ovvero del ramo aziendale oggetto della concentrazione: fino a € 520.000 tra € 1.250 e € 10.500; da € 520.000 fino a € 2.600.000 tra € 2.650 e € 26.000; da € 2.600.000 fino a € 10.400.000 tra € 5.200 e € 52.500; oltre € 10.400.000 tra € 15.750 e € 157.500. Gli onorari specifici previstí nel presente articolo non sono cumulabilí con gli onorari graduali di cui all'art. 22. Articolo 36 * Consulenza contrattuale Per la consulenza ed assistenza nella trattazione e nella stipulazione di contratti, anche transattivi e nella redazione di atti, di scritture private, di preliminari e per ogni altra prestazione in materia contrattuale relativa all'acquisto, alla vendita o alla permuta di aziende, di quote di partecipazione, di azioni, di patrimoni, di singoli beni, nonché al recesso ed esclusione di soci, al tributarista spettano onorari determinati, con riferimento al valore della pratica, secondo i seguenti scaglioni di valore: fino a € 52.500 tra € 1.250 e € 2.650; da € 52.500 fino a € 260.000 tra € 2.650 e € 6.300; da € 260.000 fino a € 1.050.000 tra € 6.300 e € 21.500; da € 1.050.000 fino a € 2.600.000 tra € 21.500 e € 43.000; oltre € 2.600.000 tra € 1.250 e € 3.800 per ogni 520.000 Euro in più. Per la consulenza ad assistenza nella trattazione e nella stipulazione degli altri contratti nominati nel titolo terzo del libro quarto del codice civile, gli onorari sono determinati con riferimento al valore della pratica, secondo i seguenti scaglioni di valore: fino a € 26.000 tra € 160 e € 1.600; da € 26.000 fino a € 130.000 tra € 1.250 e € 5.250; da € 130.000 fino a € 520.000 tra € 2.650 e € 15.750; da € 520.000 fino a € 2.600.000 tra € 8.000 e € 43.000; oltre € 2.600.000 tra € 800 e € 5.250 per ogni 520.000 Euro in più. Il valore della pratica è determinato dal valore del contratto. * Articolo 37 * Assistenza tributaria Gli onorari specifici sono determinati con riferimento alla tabella A) allegata. Gli onorari graduali, da cumulare con i suindicati onorari specifici, sono determinati in funzione del valore della pratica con riferimento alla tabella B) allegata. Il valore della pratica è determinato: a) per le dichiarazioni dei redditi propri: in base all'importo complessivo delle entrate lorde, dei ricavi o profitti che concorrono alla determinazione dei redditi o delle perdite dichiarate; b) per le dichiarazioni dei redditi di terzi: in base all'importo 14

complessivo delle ritenute operate; c) per le dichiarazioni IVA: in base alla sommatoria dei valori imponibili, non imponibile ed esenti; d) per le dichiarazioni di successione: in base al valore dichiarato dei beni; e) per i ricorsi, appelli, memorie alle Commissioni Tributarie: in base all'importo delle imposte, tasse, contributi, pene pecuniarie, soprattasse, multe, penali, interessi che sarebbero dovuti sulla base dell'atto impugnato o in contestazione oppure dei quali è richiesto il rimborso; f) per le comunicazioni, denunce, esposti, istanze, memorie, risposte a questionari indirizzati ad uffici finanziari: in analogia con i criteri previsti per gli atti sopra elencati; Nella determinazione degli onorari graduali, si ha riguardo in particolare modo per i ricorsi, appelli e memorie alle Commissioni Tributarie, alla complessità e originalità di diritto o di merito della questione trattata. In caso di richiesta di applicazione del visto di conformità previsto dall'art. 78 c. 4 della Legge 30.12.91 n. 413, gli onorari graduali di cui al n. 1 della allegata tabella B) possono essere aumentati fino al 100%. * Articolo 38 * Rappresentanza tributaria Gli onorari graduali sono determinati in funzione del tempo impiegato e del valore della pratica come risulta dalla tabella C) allegata. I suddetti onorari sono stabiliti per ora o frazione di ora compresi i tempi di trasferimento. Il valore della pratica è determinato in base all'importo delle imposte, tasse, contributi, pene pecuniarie, soprattasse, multe, penali, interessi che sarebbero dovuti o dei quali è richiesto il rimborso. In mancanza il valore della pratica è determinato in relazione all'importo delle imposte che potrebbero essere accertate. * Articolo 39 * Consulenza tributaria Al tributarista per la consulenza tributaria, oltre agli eventuali onorari indicati ai precedenti articoli per le eventuali prestazioni di assistenza e rappresentanza tributaria, competono onorari determinati tra l'l% ed il 5% del valore della pratica secondo i principi indicati alla lettera e), dell'art. 37 avendo riguardo all'importanza e complessità della questione esaminata. Nella determinazione dell'onorario, particolare considerazione deve essere posta alla risoluzione di questioni di diritto, specie quando esse si concludano con esito favorevole per il cliente. * Articolo 40 * Consulenza aziendale continuativa e generica Per la consulenza aziendale continuativa e generica al tributarista competono onorari che devono essere preconcordati con il cliente, avuto riguardo alla durata ed al contenuto delle prestazioni. * Articolo 41 * Asseverazioni 15

Per la formazione della relazione tecnica di attendibilità delle scritture contabili, prevista dall'art. 3 del DPR 16.09.96 n. 570, atta a contrastare l'applicazione dei parametri per l'accertamento induttivo dei ricavi, si applicano gli onorari di cui all'art. 30 lettera b) maggiorati fino al 100%. Per le attestazioni previste dall’art. 35 del D.Lgs. n. 241 del 09/07/1997, così come modificato dal D.Lgs. n. 490 del 28/12/1998 e dal D.M. n. 14 del 18/01/2001, atte ad asseverare la congruità e la coerenza degli Studi di Settore, si applicano gli onorari di cui all’art. 30 lettera b) maggiorati fino al 200%. TABELLA ONORARI GRADUALI ART. 22valore valore valore valore valoredella della della della dellapratica pratica da pratica da pratica da praticaFino a Euro 26.000 Euro 52.500 Euro 160.000 > EuroEuro 26.000 a Euro52.500 a Euro160.000 a Euro 320.000 320.0001) Prestazioni specifiche:a) Consultazioni telefoniche- per chiamata minimo 6 9 12 15 18massimo 12 15 18 24 30b) Riunioni con i clienti osuoi mandatari ovverocon un terzo:- per ora o frazione di oracompresi i tempi ditrasferimento minimo 9 15 18 24 36massimo 18 24 30 36 60c) Riunioni con più parti perora o frazione di oracompresi i tempi ditrasferimento minimo 15 24 36 48 60massimo 30 36 48 60 100d) Partecipazioni ad assembleesocietarie, associative, dicreditori e assistenza ediscussione avanti funzionaripubbliciper ore e frazione di oraminimo 18 36 48 60 72massimo 36 48 60 72 120II) Altre prestazioni tecniche:a) Esame e studio della pratica e didocumenti e ricerche in archivipubblici e privati- per ora o frazione di oraminimo 6 9 12 18 24massimo 12 15 18 24 36b) Pareri scritti, predisposizionedi atti, istanze o programmioperativi, redazione di verbaliassembleeper facciata formato protocollominimo 12 18 24 36 48massimo 24 30 36 48 60c) Redazione di statuti, atticostitutivi e regolamenti – per16

facciata formato protocollominimo 18 30 36 48 60massimo 30 36 48 60 100d) Depositi, pubblicazioni, iscrizionidi atti o documenti nel registrodelle imprese o presso la Camera diCommercio minimo 24 36 48 60 72massimo 36 48 60 72 120N.B. Tutti gli onorari della tabella possono essere raddoppiati se il valore della pratica superaEuro 1.050.000 e triplicati se supera Euro 5.200.000.A): ***ONORARI SPECIFICI***Da EuroA EuroA) dichiarazione dei redditipropri e di terzia) per la redazione di ciascunquadro analitico, perciascun tipo di reddito opercipiente 6 12b) per ciascun documento o copiadi documento allegato 2 4c) per la redazione di tutti gli altridati, notizie e quadri riepilogativirichiesti:c1) per la dichiarazione dei redditidelle persone fisiche 20 30c2) per la dichiarazione dei redditidelle società di persone 30 60c3) per la dichiarazione dei redditidelle persone giuridiche 60 120c4) per la dichiarazione deisostituti di imposta non comprendenteredditi da lavoro dipendente 20 40d) per l’invio telematico o su supportoinformatico delle dichiarazioni aisensi dell’art. 12 DPR 600/73 comesostituito dall’art. 7 D.Lgs. 9/7/97n. 241 e di qualunque altra richiestada parte del Ministero delle Finanze 15 30B) Dichiarazione Dichiarazione e conteggi ICIa)per la redazione della dichiarazione 30 120b) per i conteggi (acconto + saldo) € 3,50 per ogniunità immobiliare (solo acconto o solo saldo € 2,00) 21(12) 180 (100)C) Dichiarazioni IVA annuali 80 120D) Dichiarazione riepilogativa di liquidazioni IVA 40 60E) Dichiarazioni di successionea) per ogni unità immobiliare 25 40F) Ricorsi, appelli e memorie alleCommissioni Tributarie 80 120G) Esposti, istanze, memorie, risposte a questionariindirizzati a uffici finanziari 30 6017

Valore Valore ValoreDella Della DellaPratica Pratica PraticaFino a da Euro 52.500 Maggiore diEuro 52.500 a Euro 525.000 Euro 525.000TABELLA B:***ONORARI GRADUALI*** (art. 37 c. 2)Euro Euro Euro1) Dichiarazioni dei redditi, Iva,successioniminimo 30 120 350massimo 180 450 1.2002) Ricorsi, appelli e memorie alleCommissioni Tributarieminimo 30 300 1.200massimo 300 2.400 6.0003) Comunicazionidenunce, esposti, istanze,memorie, risposte a questionariindirizzati a Uffici Finanziariminimo 30 120 300massimo 180 600 1.800TABELLA C:***ONORARI GRADUALI*** (art. 38) (per ora o frazione di ora)Euro Euro EuroInterventi:a) presso Uffici Finanziariminimo 25 50 90massimo 50 90 150b) in occasione diverifiche fiscaliminimo 30 60 90massimo 60 90 150c) presso le CommissioniTributarieminimo 90 180 300massimo 180 300 90018

ONORARI SPECIFICI E GRADUALI DA APPLICARE PER L’ASSISTENZA E LA RAPPRESENTANZATRIBUTARIA IN CONTENZIOSO, RECEPITE DALLE TARIFFE VIGENTI PER I DOTTORI COMMERCIALISTIE GLI ESPERTI CONTABILI AI SENSI DELL’ART. 14 DEL PRESENTE TARIFFARIO.(Art. 15, c. 2 del D.Lgs. 546/92)DECORRENZA 30.10.2010(Nuova tariffa di riferimento D.M. 169 del 02.09.2010)TABELLA A):***ONORARI SPECIFICI***……….OMISSIS…………F) Ricorsi, appelli e memorie alle Commissioni Tributarie € 160,00………OMISSIS…………TABELLA B):***ONORARI GRADUALI***………OMISSIS………….Valore Valore Valorepratica fino a pratica da pratica maggiore€ 51.645,69 € 51.645,69 di € 516.456,90a € 516.456,902) Ricorsi, appelli e memorie alleCommissioni TributarieMinimo € 38,73 387,34 1.549,36massimo € 387,34 3.098,74 7.746,85…….OMISSIS……………Valore Valore Valore Valorepratica fino a pratica da pratica da pratica maggiore€ 10.329,14 € 10.329,14 € 51.645,69 di € 516.456,90a € 51.645,90 a € 516.456,90TABELLA C):***ONORARI GRADUALI***………OMISSIS…………c) presso le Commissioni Tributarie19

minimo € 116,20 154,93 232,41 387,34massimo € 154,93 232,41 387,34 1.162,03www.tributaristi-int.itMANDATO PER INCARICO PROFESSIONALE A TRIBUTARISTA ESERCENTEATTIVITA’ DI CUI ALLA LEGGE 14 GENNAIO 2013, n. 4 (GU n. 22 DEL 26-1-2013) EDISCRITTO I.N.T.Il/la sottoscritto/a…………………………………………………………………………….in qualità ……………………………..della…………………………………………………con sede .…………………………………in…………………………………………………esercente l'attività di……….……………….………………………………………………..codice fiscale…………………………………. partita IVA…………………………………conferisce mandatoal Tributarista …………………………………………………………………….………….intermediario fiscale abilitato ai sensi (inserire la parte che interessa: dell’art.3 comma 3 del DPR 322/98 (iscrittiruolo tributi) oppure Decreto Ministero delle Finanze del 19/04/2001 (non iscritti ruolo tributi) )altre abilitazioni ed autorizzazioni………..…………………………………………………con studio in………….………………………………….………………………………….. .iscritto al n……… dell'ISTITUTO NAZIONALE TRIBUTARISTI (I.N.T.) con sede inRoma, Via Conca D'Oro n. 300, pertanto obbligato: al rispetto del CodiceDeontologico, all’aggiornamento <strong>professionale</strong>, alla sottoscrizione di apposita polizzaassicurativa di responsabilità civile verso terzi di cui di seguito si indicano gliestremi………………….per l'espletamento del sotto indicato incarico <strong>professionale</strong>oggetto dell’ incarico <strong>professionale</strong>:…………………………………………………………………………………………………20

…………………………………………………………………………………………………Preventivo di massima……………………………………………………………………………………………………………………………………………………………………………………………………oltre a contributo previdenziale ai sensi della Legge 395/95 ed IVA.MANDATO PER INCARICO PROFESSIONALE A TRIBUTARISTA ISCRITTO I.N.T.Qualsiasi prestazione non prevista nel presente mandato sarà addebitata conriferimento al tariffario approvato dal Consiglio <strong>Nazionale</strong> dell’<strong>Istituto</strong> <strong>Nazionale</strong><strong>Tributaristi</strong> il 7 gennaio 2002.Il Tributarista, al quale è conferito il presente incarico, potrà avvalersi, a proprioinsindacabile giudizio della collaborazione di altri professionisti, dipendenti e/ocollaboratori, di società e centri di servizi.Il presente mandato si intende valido sino al 31/12/.... e sarà tacitamente rinnovato dianno in anno, salvo risoluzione anticipata di una delle parti, da inviare all’altra conlettera raccomandata con avviso di ricevimento almeno tre mesi prima della data direcesso.Il sottoscritto dichiara di avere preso atto del tariffario di riferimento, approvato dalConsiglio <strong>Nazionale</strong> dell'<strong>Istituto</strong> <strong>Nazionale</strong> <strong>Tributaristi</strong> il 7 gennaio 2002, e di ritenerlostrumento idoneo alla formazione del compenso dovuto al professionista incaricato.Dichiara di essere edotto che il tributarista esercita professione non organizzata inordine o collegio come indicato dalla Legge 14 gennaio 2013, n. 4 (GU n. 22 del 26-1-2013).Dichiara altresì la piena veridicità dei documenti e delle informazioni forniti altributarista per lo svolgimento del proprio incarico e si assume la responsabilità di unapuntuale consegna di quanto necessario per provvedere allo svolgimento del mandatostesso, si impegna altresì al puntuale pagamento dei compensi dovuti al tributarista........................................ , li............................ In fedeAssunzione di incarico <strong>professionale</strong>.………………………………..I1/la sottoscritto/a...................................................................dichiara di assumerel’incarico suddetto e si impegna a svolgere il proprio mandato con professionalità,diligenza, riservatezza e nel rispetto del Codice Deontologico.In fede…..….…………………………21