Unico 2013 tra novità e conferme - Istituto Nazionale Tributaristi

Unico 2013 tra novità e conferme - Istituto Nazionale Tributaristi

Unico 2013 tra novità e conferme - Istituto Nazionale Tributaristi

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

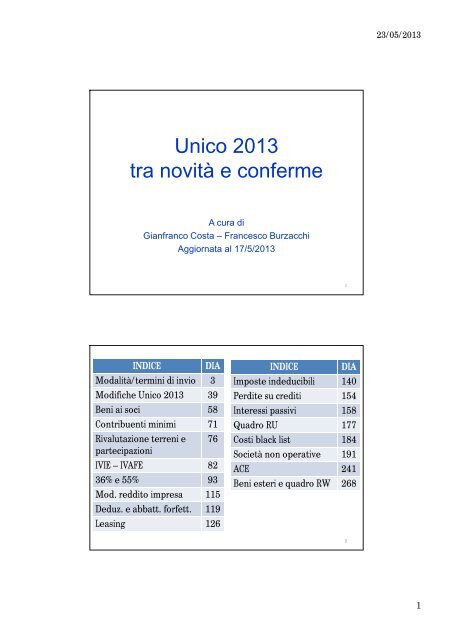

23/05/<strong>2013</strong><strong>Unico</strong> <strong>2013</strong><strong>tra</strong> novità e <strong>conferme</strong>A cura diGianfranco Costa – Francesco BurzacchiAggiornata al 17/5/<strong>2013</strong>1INDICEDIAModalità/termini di invio 3Modifiche <strong>Unico</strong> <strong>2013</strong> 39Beni ai soci 58Contribuenti minimi 71Rivalutazione terreni epartecipazioni76IVIE – IVAFE 8236% e 55% 93Mod. reddito impresa 115Deduz. e abbatt. forfett. 119Leasing 126INDICE DIAImposte indeducibili 140Perdite su crediti 154Interessi passivi 158Quadro RU 177Costi black list 184Società non operative 191ACE 241Beni esteri e quadro RW 26821

23/05/<strong>2013</strong>Scadenza invio dichiarativiCalendario dei termini di presentazione delledichiarazioni fiscali per il <strong>2013</strong>DichiarazioneTermine presentazioneMod. <strong>Unico</strong> <strong>2013</strong> PF e PF mini 30/9/<strong>2013</strong> (*)Mod. <strong>Unico</strong> <strong>2013</strong> SP 30/9/<strong>2013</strong>Mod. <strong>Unico</strong> <strong>2013</strong> SCesercizio coincidente con anno solareMod. <strong>Unico</strong> SCesercizio non coincidente con anno solare30/9/<strong>2013</strong>Fine 9° mese successivo quellodi chiusura del periodo d’impostaModello IRAP <strong>2013</strong> 30/9/<strong>2013</strong>Modello IRAPesercizio non coincidente con anno solareModello IVA <strong>2013</strong>in forma autonomaFine 9° mese successivo quellodi chiusura del periodo d’imposta30/9/<strong>2013</strong>(*)01.07.<strong>2013</strong> per coloro che presentano il modello in modalità cartacea 3Termini di presentazione<strong>Unico</strong> SC<strong>2013</strong>Entro l’ultimo giorno del NONO mesesuccessivo a quello di chiusura del periodo diimposta1. Periodo di imposta che termina31.12.2012‣ 30 settembre <strong>2013</strong>2. Periodo di imposta che termina in al<strong>tra</strong>data‣ Scadenza dipendente dalla chiusuradell’esercizio42

23/05/<strong>2013</strong>Modelli società di persone• I contribuenti che hanno un periodo di imposta non coincidente conl’anno solare– non possono presentare la dichiarazione in forma unificata.• Per i periodi di imposta che si sono chiusi anteriormente al 31.12.2012 ladichiarazione dei redditi va presentata:– in forma non unificata,– utilizzando il modello UNICO <strong>2013</strong> approvato nel corso del <strong>2013</strong>.• Si utilizza il modello UNICO 2012 qualora, alla scadenza del termine dipresentazione, non sia ancora disponibile il modello approvato nel corsodel <strong>2013</strong>:– la dichiarazione IVA va presentata utilizzando il modello IVA <strong>2013</strong>, per ilperiodo d’imposta 2012;– la dichiarazione dei sostituti di imposta e degli intermediari va presentatautilizzando il modello 770/<strong>2013</strong> ORDINARIO5Modello da utilizzare1. Periodo d’imposta che comprende il31.12.2012‣ Il modello è UNICO <strong>2013</strong>2. Periodo d’imposta che NONcomprende il 31.12.2012‣Il modello è UNICO 2012<strong>Unico</strong> SC<strong>2013</strong>problema: modello non aggiornatoSe alcuni dati non presenti su <strong>Unico</strong> 2012 ma presenti su<strong>Unico</strong> <strong>2013</strong>, dovranno essere comunicati solo su richiestadell’Amminis<strong>tra</strong>zione63

23/05/<strong>2013</strong>Termini versamento<strong>Unico</strong> SC<strong>2013</strong>Approvazione entro120 giorniApprovazione entro180 giorniEntro il giorno 16 del 6° mesesuccessivo la chiusura del periodod’impostaEntro il giorno 16 del mese successivoquello di approvazione del bilancioApprovazione oltre iltermine stabilitoentro il 31 maggioentro il 30 giugnoVersamento entro 16 giugnoVersamento entro 16 luglioVersamento entro il giorno 16 delmese successivo quello stabilitoper l’approvazione (16 luglio)9Termini versamento<strong>Unico</strong> SC<strong>2013</strong>APPROVAZIONI “ALTERNATIVE”EFFETTI SUI VERSAMENTIApprovazione inseconda convocazioneCM 54/E/02Per il versamento rileva la datadella prima convocazioneApprovazione conconsultazione scrittaComunque versamento imposteentro il 16 giugnoL’approvazione oltre i 120 giorni avviene senzaazionare la disposizione dei 180 giorni non siapplica la proroga dell’art. 17 DPR 435/01105

23/05/<strong>2013</strong>Ricalcolo accontiPER TUTTI• A seguito della L. 93/2012 e della L.228/2012, che riducono la deducibilitàdei costi sugli autoveicoli dal 40% al20% e dal 90% al 70% per quelli dati inuso ai dipendenti per la maggior partedel periodo d’imposta, le stessedisposizioni prevedono il– RICALCOLO DEGLI ACCONTI– Considerando i nuovi limiti di deducibilità11Ricalcolo accontiRIVALUTAZIONE RENDITE DEI TERRENIAi soli fini della determinazione delle imposte suiredditi, per i periodi d'imposta <strong>2013</strong>, 2014 e 2015, iredditi dominicale e agrario sono così rivalutati:Soggettoterreni agricoli, anche non coltivati, posseduti econdotti dai coltivatori diretti e dagli imprenditoriagricoli professionali iscritti nella previdenza agricolaSOLO PERSONEFISICHE% di riv.nePer tutti gli altri soggetti 15%La rivalutazione del 5% o del 15% va applicata dopo larivalutazione:• Del 80% del reddito dominicale;• Del 70% del reddito agrario125%6

23/05/<strong>2013</strong>Ricalcolo accontiDeduzione forfettaria distributori s<strong>tra</strong>dali• Deduzione forfetaria prevista dall’art. 34 del DL 183/2011riconosciuta agli esercenti impianti di distribuzione di carburanteper uso auto<strong>tra</strong>zione. Tale deduzione va calcolata applicando leseguenti percentuali all’ammontare dei ricavi di cui all’art. 85, co. 1,lett. a) (solo quelli relativi alla cessione di carburanti), del TUIR:• 1,1% dei ricavi fino a € 1.032.913,80;• 0,6% dei ricavi oltre € 1.032.913,80 e fino a € 2.065.827,60;• 0,4% dei ricavi oltre € 2.065.827,60• Gli abbattimenti si applicano a decorrere dal periodo d'impostasuccessivo a quello in corso al 31.12. 2011.• Nella determinazione dell'acconto dovuto per ciascun periodo diimposta si assume quale imposta del periodo precedente quella chesi sarebbe determinata senza tenere conto della deduzione forfetaria 13Imprese in liquidazione<strong>Unico</strong> SC<strong>2013</strong>LIQUIDAZIONEVERIFICARE LA CORRETTA DATA DI EFFETTOSocietà di capitaliVale la data diiscrizione alRegistro ImpreseSocietà di personeVale la data delledeliberazione147

23/05/<strong>2013</strong>Imprese in liquidazioneDL 16/12 – DR LIQUIDAZIONENorma precedente“… la dichiarazione relativa alperiodo compreso <strong>tra</strong> l'inizio delperiodo d'imposta e la data in cuiha effetto la deliberazione dimessa in liquidazione entrol'ultimo giorno del nono mesesuccessivo a tale data in viatelematica.”Norma vigente<strong>Unico</strong> SC<strong>2013</strong>“… la dichiarazione relativa al periodocompreso <strong>tra</strong> l'inizio del periodod'imposta e la data in cui si determinogli effetti dello scioglimento dellasocietà ai sensi degli articoli 2484 e2485 del codice civile, ovvero per leimprese individuali la data indicatanella dichiarazione di cui all'articolo35 del DPR 26/10/1972, n. 633, entrol'ultimo giorno del nono mesesuccessivo a tale data in viatelematica.”15Imprese in liquidazione<strong>Unico</strong> SC<strong>2013</strong>DL 16/12 – DR LIQUIDAZIONEREVOCA liquidazione aggiunto comma 3-bis all’art. 5 DPR 322/98“In caso di revoca dello stato di liquidazione quando glieffetti, anche ai sensi del secondo comma dell'articolo 2487-ter delcodice civile, si producono prima del termine di presentazione delledichiarazioni di cui ai precedenti commi 1, primo periodo, e 3, illiquidatore o, in mancanza, il rappresentante legale, non ètenuto a presentare le medesime dichiarazioni ….”Liquidazione 15 ottobre 2012 scadenza DR: 31 luglio <strong>2013</strong>Revoca 15 marzo <strong>2013</strong> nessun obbligo dichiarativo dalla liquidaz.168

23/05/<strong>2013</strong>Imprese in liquidazione<strong>Unico</strong> SC<strong>2013</strong>“… Restano in ogni caso fermi gli effetti delle dichiarazioni giàpresentate ai sensi dei commi 1, primo periodo, e 3, prima della datain cui ha effetto la revoca dello stato di liquidazione, ad eccezionedell'ipotesi in cui la revoca abbia effetto prima della presentazionedella dichiarazione relativa alla residua frazione del periodod'imposta in cui si verifica l'inizio della liquidazione.”1. REGOLALa liquidazione delle imposte nelle DR presentate è definitiva2. ECCEZIONELiquid: 15.10.12 DR 1.1.2012 – 14.10.12 entro 31.07.<strong>2013</strong>DR 15.10.12 – 31.12.12 entro 30.09.<strong>2013</strong>Revoca:12.08.13 entro 30.09.13 DR relativa a tutto 2012(con scomputo imposte periodo 1.1.12 – 14.10.12)17Imprese in liquidazione<strong>Unico</strong> PF eSP <strong>2013</strong>LIQUIDAZIONE: DETERMINAZIONE DEL REDDITOImprese individuali e Società di personeLiquidazione si pro<strong>tra</strong>e per oltre 3 eserciziovvero omessa presentazione del bilancio finaleI redditi provvisoriamente determinati si consideranodefinitiviAnche se tassati separatamente (imprese individuali e soc.persone possedute da più di 5 anni)Concorrono, ai fini Irpef, a determinare il redditocomplessivo del socio189

23/05/<strong>2013</strong>Imprese in liquidazione<strong>Unico</strong> SC<strong>2013</strong>DETERMINAZIONE DEL REDDITOSocietà di capitaliLiquidazione oltre 5 eserciziovvero omessa presentazione del bilancio finaleI redditi provvisoriamente determinatiConcorrono a formare il reddito per i periodi di imposta dicompetenza in maniera definitiva19Imprese in liquidazione<strong>Unico</strong> SC<strong>2013</strong>RM 66/E6.7.2010La dichiarazione finale assorbe ladichiarazione per l’ultima frazione di liquidazione(non si considera periodo intermedio)iscrizione della delibera di liquidazione 28.09.2010Cancellazione 29.12.20121° modello 01.01.10 – 27.09.102° modello 28.09.10 – 31.12.10 (provvisorio)3° modello 01.01.11 – 31.12.11 (provvisorio)4° modello 28.09.10 – 29.12.12 RIEPILOGATIVAAttenzioneNO conguaglio finale per l’IRAP (RM 66/E/10 – CM 263/E/98)2010

23/05/<strong>2013</strong>Imprese in liquidazione<strong>Unico</strong> SC<strong>2013</strong>Attenzione ai termini …Dichiarazione anteliquidazioneDichiarazioniintermedie“entro la fine del 9° mese successivo”“entro la fine del 9° mese successivo”ES:Dichiarazionefinale“entro nove mesi” e nonentro il 9° mese successivoDeposito bilancio finale di liquidazione: 20.12.2012Dichiarazione riepilogativa entro 20.9.13 (NON 30.9.13) 21CASIRisoluzione n. 329 del 2008Scioglimento della società di persone• senza procedura di liquidazione• con continuazione del socio superstite.Scioglimento avvenuto il 9 maggio.In ASSENZA della procedura di liquidazione, i termini restanoordinariSul piano dichiarativo:- La società di persone presenta, entro il 30.9.<strong>2013</strong>, <strong>Unico</strong> <strong>2013</strong> e Irap per ilperiodo 1° gennaio – 9 maggio;- alla stessa data, il socio superstite che continua l’attività d’impresapresenta le dichiarazioni <strong>Unico</strong> PF e Irap, periodo 10 maggio – 31dicembre;- il socio sempre al 30 settembre invia la dichiarazione IVA con due moduli,uno intestato alla società (fino al 9 maggio), l’altro alla ditta individuale(fino al 31 dicembre)2211

23/05/<strong>2013</strong>CASIRisoluzione n. 31 del 2009Liquidazione Imprese individualiObblighi dichiarativi. Modelli da utilizzare, tassazione separata etermine di pagamento imposteSi applicano le medesime regole della liquidazione dellesocietà:• Sia per i termini di presentazione della dichiarazionedell’anno di messa in liquidazione• Sia delle dichiarazioni dei periodi intermedi• Sia della dichiarazione finale della liquidazione23Regolarizzazione dichiarazione omessa• La dichiarazione è omessa se non èpresentata entro il 9° mese successivo allachiusura del periodo• Violazione tributaria sul contribuente:– Sanatoria dichiarazione omessa:• presentazione entro 90 giorni dal termine ordinario (29dicembre per gli esercizi solari)• Pagamento con F24 di € 25, per ogni dichiarazioneregolarizzata• Codice tributo 89112412

23/05/<strong>2013</strong>Regolarizzazione dichiarazione omessa• Cassazione, ordinanza 1.6.2012, n. 8805:– Il contribuente che ha ricevuto dall’intermediariol’impegno a <strong>tra</strong>smettere non è responsabile delmancato invio• Iter giudiziario:– l’ufficio ha perso sia in primo che in secondogrado– In Cassazione l’Ufficio è stato condannato ancheal pagamento delle spese di giudizio25Omessa dichiarazione & crediti• In caso di dichiarazione omessa (equindi senza sanatoria entro 90 giorni)– I crediti non sono persi– Si potrà:1. Farsi riconoscere il credito:– se esso è stato riportato in una dichiarazionesuccessiva– Se esso è stato utilizzato in compensazione inF242. Richiedere il rimborso a sensi dell’art. 382613

23/05/<strong>2013</strong>Omessa dichiarazione & creditiLa giurisprudenza:• CTP di Roma, sent. 446/16/2010, ha precisato che l’omessapresentazione della dichiarazione dei redditi– consente all’ufficio di assoggettare ad accertamento induttivo il contribuente,– ma non disconosce il diritto di scomputare i crediti fiscali maturati negli anniprecedenti.• Cassazione, sent. 544 del 20.1.1997: In tema di I.V.A., ilcontribuente che, avendo regolarmente annotato tutte le fatture dallequali scaturisca per lui un credito d'imposta e operato la de<strong>tra</strong>zione delcredito nelle liquidazioni periodiche, non presenti poi la dichiarazioneannuale, può computare l'imposta de<strong>tra</strong>ibile, risultante dalle liquidazioniperiodiche, nella dichiarazione dell'anno successivo, atteso che, aisensi del quarto comma dell'art. 28 del D.P.R. 26.10.1972 n. 633, il dirittoalla de<strong>tra</strong>zione si perde solo quando questa non venga computata sianel mese di competenza che in sede di dichiarazione annuale.27Omessa dichiarazione & creditiLa giurisprudenza:• Cassazione, sent. 6253 del 20.4.2012: haprecisato che• in presenza di errore in dichiarazione sullarichiesta di rimborso,• anche in assenza di una dichiarazione integrativaper correggere tale errore,• può essere sempre presentata specificaistanza di rimborso2814

23/05/<strong>2013</strong>Correzione del modello <strong>Unico</strong>• Correttiva nei termini– Entro il 9° mese successivo alla chiusura delperiodo d’imposta (in genere entro il 30 settembre)• Integrativa:– A favore dell’Amminis<strong>tra</strong>zione• Entro il 31 dicembre del 4° anno successivo a quellodi presentazione della dichiarazione originaria– A favore del contribuente• Entro i termini per l’invio del modello unico del periodod’imposta successivo (art. 2, co. 8/bis, DPR 322/1998)Cosa ne pensala Cassazione29Correzione del modello <strong>Unico</strong>Integrativa a favore del contribuente:Cassazione dice:– sentenza 28.2.2011, n. 4776:• “ la domanda di rimborso ex. art. 38 hacarattere facoltativo• e va posta in alternativa a quella di far valerel’eccedenza di credito connessa all’erroredichiarativo at<strong>tra</strong>verso una dichiarazioneemendativa,– ancorché non prevista espressamente”.3015

23/05/<strong>2013</strong>Correzione del modello <strong>Unico</strong>Integrativa a favore del contribuente:Cassazione dice:–Cassazione, sent. n. 11500 del 14.5.<strong>2013</strong>:Le dichiarazioni integrative possono esserepresentate entro il 31.12 del 4° annosuccessivo a quello da integrare.• Il contribuente può pertanto presentarel’istanza di rimborso anche dopo il termine dipresentazione della dichiarazione del periododi imposta successivo31Correzione del modello <strong>Unico</strong>Integrativa a favore del contribuente: Cassazionedice:• Sentenza 31.1.2011, n. 2226:– “un sistema che neghi in radice la rettificabilità delladichiarazione– darebbe luogo ad un prelievo fiscale indebito– e, pertanto, non compatibile con i principi costituzionali• della capacità contributiva• e dell’oggettiva correttezza dell’azione amminis<strong>tra</strong>tiva.– Il rimedio è esercitabile• non solo nei limiti in cui la legge prevede il diritto alrimborso,• ma anche in sede contenziosa per opporsi alla maggiorepretesa dell’Amm. Finanziaria”3216

23/05/<strong>2013</strong>Correzione del modello <strong>Unico</strong>Integrativa a favore del contribuente:Cassazione dice:– sentenza 3450/1981: la dichiarazione è rettificabile• fino a quando c’è il potere dell’Ufficio di accertamento– Sentenze 10063/2002 e 17394/2001 – a Sez.Unite: la dichiarazione dei redditi del contribuente• affetta da errore, sia di fatto che di diritto,• è in linea di principio emendabile e ri<strong>tra</strong>ttabile,• quando dalla medesima possa derivarel’assoggettamento del contribuente ad oneri contributividiversi e più gravosi di quelli che, sulla base della legge,devono restare a suo carico”• Quindi l’emendabilità della dichiarazione puòavvenire anche i sede contenziosa 33Correzione del modello <strong>Unico</strong>Integrativa a favore del contribuente: Cassazionedice:• Sentenza n. 15063/2002 - n. 18076/2008 – n.18076 depositata il 2.7.2008:– al contribuente deve essere consentito di ri<strong>tra</strong>ttare ladichiarazione affetta da errore– entro il termine quadriennale• Sulla stessa linea i seguenti giudici di merito:– CTP Milano, sent. 26.1.2011, n. 21– CTR Puglia, sent. 28.10.2010, n. 116/9/10– CTR Veneto, sent. 63/21/11, depositata il 17.5.20113417

23/05/<strong>2013</strong>CASIDichiarazione integrativa a favoreCon la R.M. n. 24 del 2007 l’agenzia ha affermato che• dal 2002 in poi è possibile presentare dichiarazioni integrative afavore del contribuente• solo entro il termine di presentazione della dichiarazionesuccessiva.Contro questa posizione, Assonime in circ. 56/07 asserisce lapossibilità della correzione della dichiarazione nel termine lungo e lapresentazione dell’istanza di rimborsoCon la R.M. n. 459 del 2008 l’agenzia ha rettificato la sua posizionesulla base della posizione dell’avvocatura dello stato. Secondo l’agenzia:- La dichiarazione integrativa è possibile solo entro il termine dipresentazione della dichiarazione relativa all’anno successivo;- <strong>tra</strong>scorso tale termine, il contribuente può recuperare l’eventualeimposta versata in eccesso at<strong>tra</strong>verso la presentazione di un’istanza dirimborso ai sensi dell’art. 38 del DPR 602/7335Istanza dirimborsoDeve essere presentata entro 48 mesi dal momento delpagamento, nel caso in cui questo sia stato effettuato in totaleassenza del presupposto.• Ad esempio, <strong>tra</strong>ttasi di obbligazione inesistente sin dalmomento del versamento, avvenuto per errore materiale,duplicazione d’imposta o originaria inesistenza totale o parzialedella pretesa impositivaDeve essere presentata entro 48 mesi dal pagamento del saldo,nel caso in cui la richiesta di rimborso riguardi:• eccedenze di versamenti in acconto• o di pagamenti aventi carattere di provvisorietàATTENZIONE:• CON L’ISTANZA IL CONTRIBUENTE HA SEMPRE L’ONERE PROBATORIO DI ATTESTARELA FONDATEZZA DELLA RICHIESTA.• INOLTRE, IN CASO DI ASSENZA DI IMPOSTA DA RICHIEDERE (AD ESEMPIO,INCREMENTO DELLA PERDITA) E’ IMPOSSIBILE LA CORREZIONE A FAVORE TRAMITEL’ISTANZA3618

23/05/<strong>2013</strong><strong>Unico</strong> integrativoNelle caselle relative ai quadri compilati, in sostituzionedella barratura, dovrà essere indicato uno dei seguenticodici:• "1", quadro o allegato compilato sia nella dichiarazioneintegrativa che nella dichiarazione originaria senzamodifiche;• "2”, quadro o allegato compilato nella dichiarazioneintegrativa, ma assente o compilato diversamente nelladichiarazione originaria;• "3", quadro o allegato presente nella dichiarazioneoriginaria ma assente nella dichiarazione integrativa.esempio37esempioIntegrazione di unico con nuova compilazionedel quadro RE, eliminazione del quadro RG,applicazione degli studi di settore edeliminazione dei parametri e modifiche IVAX 2 2 3X1 1 22 2 33819

23/05/<strong>2013</strong>Modifiche al modello <strong>Unico</strong> <strong>2013</strong>39Frontespizio: modifica rimborso incompensazionec) Dichiarazione integrativa (art. 2, co. 8-ter, DPR. n. 322/98)• La casella va barrata solo in caso di presentazione di unadichiarazione integrativa (art. 2, co. 8-ter, del DPR n.322/1998), allo scopo– di modificare la originaria richiesta di rimborso dell’eccedenzad’imposta– esclusivamente per la scelta della compensazione,– sempreché il rimborso stesso non sia stato già erogato anche in parte.• Tale dichiarazione va presentata entro 120 giorni dallascadenza del termine ordinario di presentazione.Caso particolare4020

23/05/<strong>2013</strong>Frontespizio: modifica rimborso incompensazionec) In caso di presentazione didichiarazione integrativa che– oltre alla modifica consentita dal co. 8-ter,– contenga anche la correzione di errori odomissioni• non va barrata la presente casella• ma deve essere barrata la casella “Dichiarazioneintegrativa a favore” ovvero “Dichiarazione integrativa”a seconda della tipologia di correzioni effettuate.41Frontespizio2 nuove caselle per le comunicazioni di irregolarità degli studidi settore• “Invio comunicazione telematica anomalie dati studi di settore all’intermediario”.Barrando la casella il contribuente comunica all’Agenzia delle En<strong>tra</strong>te di inviare le anomalieriscon<strong>tra</strong>te direttamente all’intermediario incaricato della <strong>tra</strong>smissione telematica;• “Ricezione comunicazione telematica anomalie dati studi di settore”. La casella vabarrata per indicare che l’intermediario accetta di ricevere la suddetta comunicazione.4221

23/05/<strong>2013</strong>Quadro RA-RB• Non sono dovute l’Irpef e le relativeaddizionali, in quanto sostituite dall’IMU,– sul reddito dominicale dei terreni non affittati• resta dovuto il reddito agrario– sul reddito dei fabbricati non locati• compresi quelli in comodato d’uso• e quelli promiscui dei professionisti• NOTA BENE: l’ammontare del reddito fondiario nonimponibile va indicato nel rigo RN50 di <strong>Unico</strong>– (rilevanza ai fini delle prestazioni previdenziali eassistenziali)<strong>Unico</strong> PF43Quadro RA-RB<strong>Unico</strong> PF• FABBRICATI DI INTERESSE STORICO OARTISTICO: se concessi in locazione, ilreddito è dato dal maggiore <strong>tra</strong>– rendita catastale rivalutata del 5% e ridotta del50%,– e il canone di locazione ridotto del 35%(R.M. n. 114/E/2012)4422

23/05/<strong>2013</strong>Quadro RA-RB<strong>Unico</strong> PFCHIARIMENTI C.M. 11.3.<strong>2013</strong>, N. 5/E- l’esclusione da Irpef ha effetto:- sulla determinazione del reddito complessivo,- nonché sulla determinazione delle deduzioni e de<strong>tra</strong>zionirapportate al reddito,- salve le ipotesi in cui sussistano norme che prevedano di tenerconto dei redditi esclusi (ad esempio per la spettanza di beneficifiscali)- nella cedolare secca, invece, l’importo deicanoni rileva ai fini della spettanza dideduzioni de<strong>tra</strong>zioni o altri benefici45<strong>Unico</strong> PFQuadro RA-RBCHIARIMENTI C.M. 11.3.<strong>2013</strong>, N. 5/E- art. 11, co. 2-bis, TUIR: se alla formazione del redditocomplessivo concorrono soltanto redditi fondiari perimporto non superiore a € 500, l’imposta non è dovuta- nel verificare tale limite non si considerano i redditi degli immobiliper i quali è dovuta solo l’IMU- obbligo di indicazione nel quadro RB di <strong>Unico</strong> (o nel 730)dei dati relativi- anche ai terreni o fabbricati per i quali è dovuta solol’IMU- Il principio di sostituzione comporta effetti anche sugliobblighi dichiarativi,- il contribuente che possiede solo redditi fondiari sostituiti dall’IMU- è esonerato dall’obbligo di presentazione della dichiarazione 4623

23/05/<strong>2013</strong>Quadro RA-RBCHIARIMENTI C.M. 11.3.<strong>2013</strong>, N. 5/E- locuzione “beni non locati” comprende (vedi anche C.M. n.3/DF/2012)- sia i fabbricati (non locati)- sia i terreni (non affittati)- rien<strong>tra</strong>no anche gli immobili concessi in comodato gratuito equelli destinati ad uso promiscuo de professionista- Redditi non sostituiti dall’IMU:- Reddito agrario ex art. 32 TUIR- Redditi fondiari diversi da quelli cui si applica la cedolare secca- Redditi derivanti dagli immobili non produttivi di reddito fondiario ex art.43 TUIR- Redditi degli immobili posseduti dai soggetti IRES<strong>Unico</strong> PF- Redditi derivanti dall’affitto di terreni per usi non agricoli ed indennità dioccupazione (in quanto redditi diversi)47Quadro RA-RB<strong>Unico</strong> PFCHIARIMENTI C.M. 11.3.<strong>2013</strong>, N. 5/EIMMOBILI ESENTI IMU- Immobili esenti da IMU:- scontano comunque l’Irpef- Rien<strong>tra</strong>no nell’ambito degli immobili esenti- anche i terreni ubicati in zone montane o di collina (art. 7,co. 1, lett. h), del D.Lgs. n. 504/92)- Sono invece esclusi da Irpef- i fabbricati rurali strumentali ubicati nei comuni montani oparzialmente montani di cui all’elenco ISTAT (pur esentiIMU)4824

23/05/<strong>2013</strong>Quadro RA-RB<strong>Unico</strong> PFCHIARIMENTI C.M. 11.3.<strong>2013</strong>, N. 5/EImmobili locati per una parte dell’anno- l’IMU sostituisce l’Irpef (e le addizionali)- solo per la parte dell’anno in cui l’immobile nonè locato- mentre per la restante parte dell’anno deve esserecalcolato il reddito fondiario con le regole ordinarie(confronto <strong>tra</strong> rendita e canone)- Se l’immobile è locato con cedolare secca,- il reddito fondiario (per la parte dell’anno di locazione) èsostituito dall’imposta sostituiva dovuta sul canone dilocazione (senza alcuna riduzione forfetaria)49Quadro RA-RB<strong>Unico</strong> PFCHIARIMENTI C.M. 11.3.<strong>2013</strong>, N. 5/ELocazione di parte dell’abitazione principale1. Rendita catastale rivalutata del 5% > canone annuo dilocazione (ridotto o intero a seconda che si applichi o meno lacedolare):- si applica solo l’IMU (sostituisce l’Irpef e la cedolare sulbene locato)2. Rendita catastale rivalutata del 5% < canone annuo dilocazione (ridotto o intero a seconda che si applichi o meno lacedolare):- si applica sia l’IMU sia l’Irpef o la cedolare secca5025

23/05/<strong>2013</strong>Quadro RA-RB<strong>Unico</strong> PFCHIARIMENTI C.M. 11.3.<strong>2013</strong>, N. 5/EDeduzione per abitazione principale: 3 casi:1. In presenza di IMU che sostituisce l’Irpef e le relative addizionali,- non spetta la deduzione per abitazione principale di cui all’art. 10, co.3-bis, del TUIR,- in quanto il relativo reddito fondiario è escluso dalla base imponibile2. Locazione di parte dell’abitazione principale per l’intero periodod’imposta:- si applica la sola IMU se la rendita catastale rivalutata èsuperiore al canone,- e quindi non spetta la deduzione per abitazione principale3. Locazione dell’intera abitazione principale solo per una partedell’anno:- è necessario suddividere il periodo d’imposta in 2 parti,- e per la parte di anno in cui l’immobile è utilizzato comeabitazione principale la deduzione non spetta in quanto il reddito nonconcorre alla formazione del reddito complessivo (sostituita dall’IMU)51Quadro RA-RB<strong>Unico</strong> PFCHIARIMENTI C.M. 11.3.<strong>2013</strong>, N. 5/EImmobili inagibili- Base imponibile IMU ridotta del 50% inpresenza dei requisiti previsti (art. 13, co. 3, del D.L.2012/2011)- Per tali immobili (ovviamente non locati)- anche se l’IMU è dovuta sulla base imponibile ridottadel 50%,- si applica il principio di sostituzione dell’Irpef- l’immobile NON può infatti considerarsi esenteda IMU5226

23/05/<strong>2013</strong>Quadro RA-RBCHIARIMENTI C.M. 11.3.<strong>2013</strong>, N. 5/ESocietà semplici- L’effetto di sostituzione- si applica in capo ai soci persone fisiche- per la quota parte del reddito di partecipazioneriferibile ai redditi fondiari in relazione ai quali operail principio di sostituzione- Operativamente:- la società deve indicare nel prospetto consegnato alsocio- la quota parte di reddito di partecipazionecorrispondente al reddito fondiario- per il quale opera l’effetto di sostituzione<strong>Unico</strong> PF53Quadro RA<strong>Unico</strong> PF• RA1, colonna 12: quota non imponibile del redditodominicale del terreno in quanto “assorbito”dall’IMU• RA11, colonna 12: sommatoria della colonna 1 deisingoli righi– da riportare nel quadro RN, rigo RN50 5427

23/05/<strong>2013</strong>Quadro RB<strong>Unico</strong> PF• COLONNA 16 (abitazione principale): reddito fondiariodell’abitazione principale in quanto già assoggettato ad imposta<strong>tra</strong>mite IMU• COLONNA 17 (immobili non locati): reddito fondiario degli immobilinon locati in quanto già assoggettato ad imposta <strong>tra</strong>mite IMU• RB10, colonna 16 e 17: sommatoria dei redditi dell’abitazioneprincipale e dei redditi fondiari non imponibili indicati neiprecedenti righi (da riportare nel rigo RN50)55Quadro RA-RB• Esempio: immobile posseduto (Milano) al 100% con r.c. riv. 1.050, tenutoa disposizione fino al 30.6.2012 e locato dal 1.7.2012 con canone annuodi € 3.000• Rendita rapportata al periodo 1.1 – 30.6 = 1.050 x 181/365 = 521 + 1/3 =694• Maggiore <strong>tra</strong> canone di locazione e rendita per il periodo 1.7 – 31.12:• 1.050 x 184/365 = 529 (rendita rapportata al periodo)<strong>Unico</strong> PF• 3.000 – 450 (15%) = 2.550 x 184/365 = 1.278 (locazione rapportata)1.050 2 181 100 F205 5251.2781.050 3 184 100 1 1.278 x6941.278 6945628

23/05/<strong>2013</strong>Quadro RA-RB<strong>Unico</strong> PF• Nel rigo RN50 vanni indicati i redditi dell’abitazioneprincipale, dei fabbricati non locati e dei terreni nonaffittati, non imponibili ai fini Irpef, in quantosoggetti ad IMU.Tali importi possono assumere rilievo nell’ambitodelle prestazioni assistenziali o previdenziali• Colonna 1: reddito dell’abitazione principale indicato nellacolonna 16 del rigo RB10 del quadro RB• Colonna 2: importo di colonna 12 del rigo RA12 (redditidominicali non imponibili) + importo di colonna 17 del rigoRB10 (redditi fondiari non imponibili)57BENI AI SOCI & UNICO <strong>2013</strong>5829

23/05/<strong>2013</strong>Fonti normative• Art. 2, da co. 36-terdecies a 36-duodevicies, D.L. 138/2011• Provvedimento Agenzia En<strong>tra</strong>te 16.11.2011, Prot. n.166485• Provvedimento Agenzia En<strong>tra</strong>te 13.3.2012, Prot. n. 37049sposta al 15.10.2012 l’adempimento• CM 15.6.2012, n. 24/E• CM 19.6.2012, n. 25/E• Provvedimento Agenzia En<strong>tra</strong>te 17.09.2012, Prot. n.133184 sposta al (31.03.13) 02.04.<strong>2013</strong> l’adempimento• C.M. 24.09.12, n. 36/E• Provvedimento Agenzia En<strong>tra</strong>te 25/3/<strong>2013</strong>, sposta al15/10/<strong>2013</strong>59Tipologia di beni aziendaliPossibili classificazioni dei beni possedutidall’impresa:1. Beni ad uso esclusivo imprenditoriale:– Quelli che vengo impiegati esclusivamente nell’impresa– Anche se il Tuir impone una deducibilità limitata2. Beni in uso promiscuo:– In parte impiegati a fini aziendali– In parte per fini personali o familiari3. Beni posseduti dall’impresa, ma dati in usoesclusivo al socio o familiare– Sono solo di proprietà dell’impresa– Ma essa non ne fa alcun utilizzo6030

23/05/<strong>2013</strong>AutoveicoliModalità di intestazione dell’auto e fattispecie dideducibilità:• Imprenditori in forma societaria:1. Intestazione del bene• deduzione dell’ammortamento e delle spese di gestione (carburanti,assicurazione, tassa proprietà, ecc.)2. Intestazione al socio con comodato alla società• Deduzione delle spese di gestione (carburanti, assicurazione, tassa proprietà,ecc.)3. Intestazione al socio con rimborso chilometrico• Imprenditore individuale:a) Intestazione del bene all’impresa individuale (cioè fattura emessasulla partita IVA dell’imprenditore)• deduzione dell’ammortamento e delle spese di gestione (carburanti,assicurazione, tassa proprietà, ecc.)b) Intestazione privata sul codice fiscale (no fattura sulla partita IVA)• Deduzione delle spese di gestione (carburanti, assicurazione, tassa proprietà,ecc.)61Art. 2, da co. 36-terdecies a 36-duodevicies, D.L.138/2011Redditi diversiArt. 67, co. 1,lett. h-ter), delTUIR• Inserimento nuova fattispecie di reddito diverso (art. 67, co. 1,lett. h-ter), del TUIR):• “differenza <strong>tra</strong> il valore di mercato e il corrispettivo annuo perla concessione in godimento di beni dell’impresa a soci ofamiliari dell’imprenditore”• La predetta differenza concorre alla formazione del redditoimponibile del socio o familiare utilizzatore• I costi relativi ai beni d’impresa concessi in godimento a soci ofamiliari dell’imprenditore per un corrispettivo annuo inferiore alvalore di mercato del diritto di godimento, non sono in ognicaso ammessi in deduzione dal reddito imponibile6231

23/05/<strong>2013</strong>Ambito soggettivo• I soggetti che– esercitano attività di impresa:• pertanto ne sono esclusi– i professionisti e le società semplici che non esercitano, perdefinizione, attività d’impresa– gli enti non commerciali che svolgono solo attivitàistituzionale– sia in forma individuale che collettiva– comunicano i dati anagrafici dei soci• comprese le persone fisiche che direttamente oindirettamente detengono partecipazioni nell’impresaconcedente - o dei familiari dell’imprenditore– che hanno ricevuto in godimento beni dell'impresa,– o che effettuano qualsiasi forma di finanziamento ocapitalizzazione nei confronti della societàconcedente63Beni da includere sempre• Sono sempre da comunicare, aprescindere dal valore:–autovettura,–altro veicolo,–unità da diporto,–aeromobile,–Immobile–Altro (se di valore unitario superiore a € 3.000imponibili)6432

23/05/<strong>2013</strong>Esempio 1Esempio ai sensi della CM 24/E/2012, inpendenza di ammortamentoAUDI a4 allroad 3.0 tdi s tronic 240cv 0,7715 Fringe benefit: 3.471,59Spesa complessiva Quota deducibile Quota indeducibileAMMORTAMENTO 4.500,00 1.800,00 2.700,00MANUTENZIONI: 500,00 200,00 300,00CARBURANTI: 3.000,00 1.200,00 1.800,00LUBRIFICANTI: 200,00 80,00 120,00ASSICURAZIONI: 1.000,00 400,00 600,00TASSA POSSESSO: 350,00 140,00 210,00TOTALI 9.550,00 3.820,00 5.730,00CALCOLATO SUL COSTO LIMITATO DELL'AUTO (ART. 164, Tuir)FRINGE BENEFIT 3.471,75QUOTA COSTI INDEDUCIBILI 5.730,00CORRISPETTIVO/REDDITO DIVERSO 0,0065Esempio 2Esempio ai sensi della CM 24/E/2012, conammortamento conclusoAUDI a4 allroad 3.0 tdi s tronic 240cv 0,7715 Fringe benefit: 3.471,59Spesa complessiva Quota deducibile Quota indeducibileAMMORTAMENTO 0 0 0MANUTENZIONI: 500,00 200,00 300,00CARBURANTI: 3.000,00 1.200,00 1.800,00LUBRIFICANTI: 200,00 80,00 120,00ASSICURAZIONI: 1.000,00 400,00 600,00TASSA POSSESSO: 350,00 140,00 210,00TOTALI 5.050,00 2.020,00 3.030,002) CALCOLATO SUL COSTO LIMITATO DELL'AUTO (ART. 164, Tuir)FRINGE BENEFIT 3.471,75QUOTA COSTI INDEDUCIBILI 3.030,00CORRISPETTIVO/REDDITO DIVERSO 441,756633

23/05/<strong>2013</strong>Nuovo reddito diverso<strong>Unico</strong> PF• Nel rigo RL10, indicare– h): i proventi derivanti dalla concessione in usufrutto edalla sublocazione di beni immobili, dall’affitto,locazione, noleggio o concessione in uso di veicoli,macchine e altri beni mobili.– h-ter): la differenza <strong>tra</strong> il valore di mercato e ilcorrispettivo annuo per la concessione in godimentodi beni dell’impresa a soci, ai sensi della lett. h-ter delco. 1 dell’art. 67 del TUIR.67Indeducibilità costi<strong>Unico</strong> SP<strong>Unico</strong> SC<strong>Unico</strong> PF• Qualora non si attribuisse un corrispettivo, i costisono indeducibili34 Costi relativi ai beni d’impresa, concessi in godimento ai soci per uncorrispettivo annuo inferiore al valore di mercato, non deducibili ex art. 2, co. 36-quaterdecies, DL 138/2011.<strong>Unico</strong>SC<strong>Unico</strong>SP<strong>Unico</strong>PF6834

23/05/<strong>2013</strong>Verifiche incrociate beni ai sociPossibili controlli incrociati da parte dell’Anagrafetributaria:• Rigo RL10 compilato– Richiede la comunicazione dei beni ai soci• Comunicazione beni ai soci– Necessità del rigo RL10 o codice 34 nel rigo:• RF24 <strong>Unico</strong> PF• RF29 <strong>Unico</strong> SP• RF32 <strong>Unico</strong> SC• Presenza dei righi RF24 <strong>Unico</strong> PF, RF29 <strong>Unico</strong> SP oRF32 <strong>Unico</strong> SC– Richiede comunicazione dei beni ai soci69Sistema sanzionatorioLe sanzioni possibili sono:• in assenza della comunicazione è prevista unasanzione del 30% del reddito imponibile(differenza <strong>tra</strong> valore di mercato e corrispettivo).• La sanzione è “ridotta” a quella edittale da €258 a € 2.065:• nel caso in cui la norma sia correttamenteapplicata• tassazione in capo al socio o familiare• o indeducibilità in capo alla società• ma non sia stata fatta la comunicazione7035

23/05/<strong>2013</strong>IL REGIME DI VANTAGGIOED IL QUADRO LM71<strong>Unico</strong> PFNUOVA DENOMINAZIONE DEL QUADRODIFFERENTITIPOLOGIEAPPLICO SEMPRECRITERIO CASSA7236

23/05/<strong>2013</strong><strong>Unico</strong> PFINDICAZIONI MINIMALI NEL PROSPETTOVERIFICHIAMO MANCATOSUPERAMENTOSONO LE RIMANENZE DEL PERIODOPRECEDENTE ALL’INGRESSO, CHEABBATTONO I RICAVINON APPLICO LE REGOLE DEL TUIR(es. costi auto, ecc.)SE PROMISCUO AL 50%73<strong>Unico</strong> PFL’IMPATTO DEI CONTRIBUTI PREVIDENZIALITOT. PAGATOMinore importo <strong>tra</strong> LM6 eLM7-col. 1ECCEDENZA:differenza <strong>tra</strong> LM7-col, 1 e LM7-col. 2RECUPERO A CONDIZIONE DI POSSEDERE ALTRI REDDITI7437

23/05/<strong>2013</strong>PRIMA APPLICAZIONE 5%<strong>Unico</strong> PFCodici 1793 e 1794NON SONO PIU’ RIPORTATE LERITENUTE D’ACCONTO.E SE NE HO SUBITE COMUNQUE, LEPOSSO RECUPERARE IN “RN”?75RIVALUTAZIONE QUOTE E TERRENI7638

23/05/<strong>2013</strong>Rivalutazione terreni e partecipazioni<strong>Unico</strong> PFASPETTI GENERALI• Art. 7, co. 2, lett. da dd) a gg),del D.L. n. 70/2011:rivalutazione quote e terreni posseduti dapersone fisiche alla data del 1° luglio 2011• Rivalutazione effettuata entro– il 30 giugno 2012, con perizia di stima asseverata,– ed imposta sostitutiva pagata entro il 30 giugno 2012,• in unica soluzione• ovvero in tre rate annuali di pari importo, di cui la primaentro il 30 giugno 2012– Sulle rate successive, sono dovuti gli interessi nella misura del 3%annuo 77Rivalutazione terreni e partecipazioni<strong>Unico</strong> PFSCOMPUTO DEI VERSAMENTI• I soggetti che si sono avvalsi della rivalutazionedei terreni o delle quote al 1° luglio 2011– potevano scomputare dall’imposta dovuta– l’imposta eventualmente versata in occasione diprecedenti rivalutazioni• semprechè non sia stata presentata istanza di rimborso• In caso di versamento rateale, le rate devonoessere determinate– scomputando dall’imposta versata quanto già versatoin precedenza– e dividendo il risultato per il numero delle rate7839

23/05/<strong>2013</strong>Rivalutazione terreni e partecipazioni<strong>Unico</strong> PFINDICAZIONE IN UNICO• La rivalutazione deve essere indicata neiseguenti quadri del modello <strong>Unico</strong> <strong>2013</strong> PF:–Quadro RM, sex. X, righi da RM20 a RM22per i terreni–Quadro RT, sezione IV, righi RT49 e RT50,per le partecipazioni79Rivalutazione terreni e partecipazioni<strong>Unico</strong> PFTERRENI- Colonna 1: valore di perizia- Colonna 2: imposta sostitutiva dovuta- Colonna 3: imposta versata per precedenti rivalutazioni(da scomputare)- Colonna 4: imposta “netta” da versare (colonna 2 –colonna 3), e non va compilato se la differenza è negativa- Colonna 5: da barrare se si opta per versamento rateale- Colonna 6: da barrare se il versamento si riferisce a piùterreni (versamento cumulativo)8040

23/05/<strong>2013</strong>Rivalutazione terreni e partecipazioni<strong>Unico</strong> PFPARTECIPAZIONI- Colonna 1: valore di perizia- Colonna 2: aliquota (4% per partecipazioni qualificate e 2% perpartecipazioni non qualificate)- Colonna 3: imposta sostitutiva dovuta- Colonna 4: imposta sostitutiva versata in precedentirivalutazioni (da scomputare dall’imposta dovuta)- Colonna 5: imposta da versare (differenza positiva <strong>tra</strong> colonna 3 ecolonna 4)- Colonna 6: da barrare se il versamento di colonna 5 è rateizzato- Colonna 7: da barrare se l’imposta da versare sia parte di unversamento cumulativo81IVIE ED IVAFE8241

23/05/<strong>2013</strong>IVIE - IVAFE<strong>Unico</strong> PFNOVITA’ INTRODOTTE DALLA LEGGE DI STABILITA’ <strong>2013</strong>1) Differimento al 2012 quale anno di prima applicazione;2) Riconoscimento dei versamenti eseguiti quali acconti perl’anno 2012;3) Applicazione delle regole IMU (aliquota 0,4% in primis),– per tutti gli immobili all’estero che hanno le caratteristichedell’abitazione principale,– a condizione che in Italia non vi sia già la fruizione di dettibenefici;4) Estensione dell’imposta fissa nella misura di € 34,20– a qualsiasi conto corrente o libretto di risparmio detenutoall’estero– a prescindere dal paese (anche black list) 83IVIE<strong>Unico</strong> PF• L’imposta è riferita al valore degli immobili detenuti a titolodi proprietà o in base ad altro diritto reale all’estero.– I nudi proprietari non pagano l’IVIE (circ. 28/12);• Interessati solo le persone fisiche RESIDENTI in Italia (anches<strong>tra</strong>nieri);• Imposta fissata in misura pari allo 0,76%.– Per le abitazioni principali l’aliquota è pari allo 0,40%;• L’imposta si applica a prescindere dall’utilizzo dell’immobile• L’imposta è dovuta proporzionalmente– alla quota di possesso– e ai mesi dell’anno nei quali si è pro<strong>tra</strong>tto il possesso.• Il mese si computa per intero se il possesso è durato per almeno 15 giorni8442

23/05/<strong>2013</strong>IVIE<strong>Unico</strong> PFPROVVEDIMENTO 5/6/2012:• l’aliquota dello 0,76% si applica al valore “costituito dal costorisultante dall’atto di acquisto o dai con<strong>tra</strong>tti e, in mancanza,secondo il valore di mercato …”;• Per gli immobili costruiti, rileva il costo di costruzione (circ.28/2012)• In caso di eredità o donazione, si assume il valore indicato neirelativi atti.– In assenza, si assume il costo del de cuius o del donante, ovvero inultima analisi il valore di mercato.• nel caso in cui l’immobile non sia più posseduto alla fine dell’anno,“si deve fare riferimento al valore dell’immobile rilevato al terminedel periodo di detenzione”.– Per il valore, si considerano i listini degli organismi locali (circ. 28/12);• Sono soggetti anche gli immobili scudati col rimpatrio giuridico85IVIE<strong>Unico</strong> PFPROVVEDIMENTO 5/6/2012: GLI IMMOBILI UE• Se l’immobile è localizzato in UE o in SEE con scambio diinformazioni (Norvegia e Islanda)– l’imponibile è il “valore” catastale come determinato nel Paeseestero utilizzato ai fini dell’assolvimento di imposte di naturapatrimoniale e reddituale;• Se manca, si utilizza il costo storico o il valore di mercato(provvedimento del 5/6/12)• È possibile dedurre dall’imposta patrimoniale dovuta inItalia– prioritariamente le imposte estere di natura patrimoniale– e poi quelle di natura reddituale• sempreché, per queste ultime, non si sia già fruito dell’art. 165 del Tuir.8643

23/05/<strong>2013</strong>IVIE<strong>Unico</strong> PFGLI IMMOBILI UE: CIRCOLARE 28/2012• Nel caso in cui ad uno stesso immobile siano attribuibili diversi valoricatastali ai fini delle imposte reddituali e patrimoniali,– deve essere preso in considerazione il valore utilizzabile ai fini delle impostepatrimoniali;• Il reddito medio ordinario può essere utilizzato solo se esistonomeccanismi di moltiplicazione e rivalutazione simili a quelli italiani;• In assenza dei predetti metodi, può farsi ricorso al costo storico;• In assenza anche del costo storico, si ricorre al valore d’acquisto. Perevitare disparità di <strong>tra</strong>ttamento, se è previsto un valore espressivo delreddito medio ordinario e non vi siano meccanismi di moltiplicazione erivalutazione, può essere assunto come base imponibile dell’IVIE il valoredell’immobile che risulta dall’applicazione al predetto reddito medioordinario dei coefficienti stabiliti ai fini dell’IMU. In questa ipotesi, ilreddito medio ordinario è assunto tenendo conto di eventuali rettifichepreviste dalla legislazione locale (ad es. tax fonciere). 87IVIE<strong>Unico</strong> PFGLI IMMOBILI UE: CIRCOLARE 28/2012• Importante: visione della tabella 1 allegata alla circolare• Se risulta compilata la colonna 2 “Imposta presa ariferimento ai fini della determinazione del valoredell’immobile”– si deve assumere quale base imponibile dell’IVIE il valorecatastale dell’immobile utilizzato ai fini dell’assolvimento delleimposte indicate in tale colonna;• Se non risulta compilata la colonna 2 (Belgio, Francia,Irlanda e Malta), per la determinazione della baseimponibile dell’IVIE– si deve fare riferimento al costo risultante dall’atto di acquistoe, in assenza, al valore di mercato rilevabile nel luogo in cui èsituato l’immobile o, a scelta del contribuente, al valore che siottiene moltiplicando il reddito medio ordinario,eventualmente previsto dalle legislazioni locali, per icoefficienti IMU. 8844

23/05/<strong>2013</strong>IVIE<strong>Unico</strong> PFGLI IMMOBILI UE: CIRCOLARE 28/2012 – ESTRATTO TABELLA 189IVIE<strong>Unico</strong> PFSCOMPUTO IMPOSTE ESTERE: CIRCOLARE 28/2012• Se all’estero si paga un’imposta riferita anche abeni diversi dagli immobili– occorre un calcolo proporzionale;• Il credito d’imposta non può, in ogni caso,superare l’imposta dovuta in Italia– non è possibile de<strong>tra</strong>rre le imposte legate all’utilizzo diun determinato immobile in qualità di abitazione– perché non finalizzate a colpire la ricchezza costituitadal patrimonio, bensì dirette a richiedere uncontributo, al soggetto che abitando in undeterminato luogo usufruisce dei servizi9045

23/05/<strong>2013</strong>IVAFE<strong>Unico</strong> PF• La misura della patrimoniale è fissata nell’1 per mille annuoper il 2012;– Diventa dell’1,5 per mille a regime a decorrere dal <strong>2013</strong>;• Per i conti correnti e i libretti di risparmio è di € 34,20– esonero in caso di giacenza media non superiore a € 5.000• Sono escluse dall’imposizione le attività finanziarie che– seppur fisicamente detenute all’estero– sono state oggetto del rimpatrio giuridico;• Sono da includere nell’ambito applicativo anche le attivitàfinanziarie– riferite a emittenti italiani– ma comunque detenute all’estero per il <strong>tra</strong>mite di intermediari;• Non esistono cause di esonero soggettivo o agevolazioni91IVAFE<strong>Unico</strong> PFPROVVEDIMENTO 5/6/2012• Il valore delle attività finanziarie è costituito dal valore di mercato,– rilevato al termine di ciascun anno solare nel luogo in cui esse sono detenute.• Qualora le attività non siano più possedute alla data del 31 dicembre– si deve fare riferimento al valore delle attività rilevata al termine del periododi detenzione.• Per i titoli negoziati in mercati regolamentati italiani o esteri si deve fareriferimento al valore puntuale di quotazione rilevato alla data del 31dicembre o al termine del periodo di detenzione.– Qualora alla predetta data non ci sia stata negoziazione si deve assumere ilvalore di quotazione rilevato nel giorno antecedente più prossimo.• Per i titoli non negoziati in mercati regolamentati italiani o esteri si devefar riferimento al valore nominale o, in mancanza, al valore di rimborso.– In assenza di detti valori, si assume il costo d’acquisto (circ. 28/12)• L’imposta è– rapportata ai giorni di detenzione– ed è ripartita in base alla percentuale di possesso in caso di conti correnti olibretti di risparmio cointestati9246

23/05/<strong>2013</strong>Ristrutturazioni edilizie erisparmio energeticoLe modifiche e leprecisazioni ministeriali9336% - 55% <strong>Unico</strong> PFL’art. 11 del D.L. 22.6.2012, n. 83, prevede che:• Interventi di recupero edilizio (di cui all’art. 16-bis, co. 1 del TUIR):– sostenute dal 26.6.2012 e fino al 30.6.<strong>2013</strong>,– la de<strong>tra</strong>zione IRPEF del 36% è elevata al 50%.– Per lo stesso periodo, l’ammontare massimo de<strong>tra</strong>ibile di talispese è incrementato da € 48.000 a € 96.000;• Spese di riqualificazione energetica: proroga delle de<strong>tra</strong>zioni di cuiall’art. 1 co. 344 - 347 della L. 296/2006 per il periodo 1.1.<strong>2013</strong> -30.6.<strong>2013</strong>,– mantenendo la de<strong>tra</strong>zione pari al 55%• applicabilità dal 2012 della de<strong>tra</strong>zione IRPEF sui recuperi edilizi agliinterventi di cui all’art. 16-bis - co. 1 - lett. h) del TUIR– vale a dire alle opere finalizzate al conseguimento di risparmi energetici,effettuate anche in assenza di lavori edilizi (co. 3)9447

23/05/<strong>2013</strong>36% - 55% <strong>Unico</strong> PFCon riferimento al momento di sostenimentodelle spese (rileva la data del bonifico in quanto per lepersone fisiche vige il c.d. “principio di cassa”),l’agevolazione sarà pari al:• 36% per le spese sostenute fino al 25.6.2012 nellimite massimo di spesa di € 48.000;• 50% per le spese sostenute dal 26.6.2012 al 30.6.<strong>2013</strong>nel limite massimo di spesa di € 96.000;• 36% per le spese sostenute dall’1.7.<strong>2013</strong> nel limitemassimo di spesa di € 48.000 (salvo proroghe oeventuali modifiche normative).9536% - 55% <strong>Unico</strong> PFBeneficiano dell’aliquota e del tetto di spesa“potenziati” le spese sostenute dal 26.6.2012 al30.6.<strong>2013</strong>, a prescindere:• dal periodo di effettuazione delle opere (che potràessere in tutto o in parte anteriore alla data del 26.6.2012e/o successivo alla data del 30.6.<strong>2013</strong>);• dalla data di emissione delle relative fatture (chepotrà essere anche anteriore alla data del 26.6.2012);• dalla circostanza che, in relazione al medesimointervento, siano stati già versati accontianteriormente al 26.6.2012 (che beneficeranno dellade<strong>tra</strong>zione nella misura del 36%).9648

23/05/<strong>2013</strong>36% - 55% <strong>Unico</strong> PFInterrogazione parlamentare 4.7.2012 (n. 5-07249)Relativamente agli interventi eseguiti sulla stesaunità immobiliare, iniziati prima del 26 giugno2012, per i quali le spese sono state sostenute siaprima che dopo tale data, sono stati forniti iseguenti chiarimenti:• il nuovo limite di spesa, pari a € 96.000, non siapplica alle sole spese sostenute dal 26/6/2012,ma “at<strong>tra</strong>e” anche quelle sostenute prima di taledata, per le quali resta ferma la de<strong>tra</strong>zione al36%;• il limite di € 96.000 costituisce il limite massimocon riferimento all’anno solare e intervento.9736% - 55% <strong>Unico</strong> PFInterrogazione parlamentare 4.7.2012 (n. 5-07249)Dal contenuto della risposta all’interrogazioneparlamentare citata, deriva che, relativamenteall’anno 2012, la de<strong>tra</strong>zione spetta nelle seguentimisure:• 36% per le spese sostenute dall’1.1.2012 fino al25.6.2012, per un ammontare massimo di €48.000;• 50% per le spese sostenute dal 26.6.2012 al31.12.2012, per un ammontare massimo di €96.000 al netto delle spese già sostenute al25.6.2012, comunque nel limite di € 48.000, perle quali resta ferma la de<strong>tra</strong>zione del 36%.9849

23/05/<strong>2013</strong>36% - 55% <strong>Unico</strong> PFCASO PRATICO1. Bonifico effettuato il 24/6/2012: € 56.000- De<strong>tra</strong>zione del 36% fino al limite di €48.0002. Continuazione lavori con bonifico al7/7/2012 per € 45.000.Calcolo del limite: 96.000 – 48.000 = €48.000- De<strong>tra</strong>zione del 50% da calcolare inrelazione a € 45.0009936% - 55% <strong>Unico</strong> PFCOMPILAZIONE DEL QUADRO RPCodice 3: spese2012 al 50%Codice 2: spese 2012al 36%Solo per le spese del 2006 e del 2012: nel2010 non si compila20102012 22012 3Lavoro con comunicazione Pescara 3 3.000Lavoro senza comunicazione Pescara 1 4.800 1Lavoro senza comunicazione Pescara 1 4.800 14.8004.800Spesa fino al 25 giugno 2012: costo 54.000, limite 48.000, indico 4.800Spesa dal 26 giugno 2012: costo 60.000, limite 96.000 – 48.000 = 48.000, indico 4.80010050

23/05/<strong>2013</strong>36% - 55% <strong>Unico</strong> PFCOMPILAZIONE DEL QUADRO RP: in rosso le modificheCodice 3: spese2012 al 50%Codice 2: spese 2012al 36%Solo per le spese del 2006 e del 2012: nel2011 non si compila20112012 22012 3Lavoro senza comunicazione Pescara 2 3.000 1Lavoro senza comunicazione Pescara 1 3.600 2Lavoro senza comunicazione Pescara 1 6.000 23.6006.000Spesa fino al 25 giugno 2012: costo 36.000, indico 3.600Spesa dal 26 giugno 2012: costo 64.000, limite 96.000 – 36.000 = 60.000, indico 6.000101La proroga del 55%NOTA AGENZIA 14 MARZO <strong>2013</strong><strong>Unico</strong> PF• Anche l'acquisto e installazione degli impiantifotovoltaici– beneficia della de<strong>tra</strong>zione Irpef del 50% (ex 36%) perinterventi di ristrutturazione edilizia.• L'Anie (Federazione nazionale imprese elettrotecniche ed elettroniche) avevaperplessità sulla riconducibilità alla lettera h) dell'art. 16-bisdel Dpr 917/1986, Testo unico imposte sui redditi (de<strong>tra</strong>zioneIrpef per interventi finalizzati al risparmio energetico)dell'installazione di impianti fotovoltaici sugli edifici, poichéfinalizzati alla produzione di energia e non al conseguimentodi risparmi energetici. 10251

23/05/<strong>2013</strong>Il 36% a regime<strong>Unico</strong> PFNuovo articolo 16-bis Tuir a regime(Limite max. spesa 48.000 euro x ogni singola unità immobiliare)• Per le spese sostenute dal 1°ottobre 2006 in caso di piùsoggetti aventi diritto alla de<strong>tra</strong>zione (comproprietari ecc.) illimite di spesa di € 48.000 va ripartito <strong>tra</strong> gli stessi.• risoluzione 29.4.2008, n. 181: il limite di spesa ammesso albeneficio deve essere comunque riferito complessivamenteall’abitazione comprensivo delle relative pertinenze, anche sedistintamente accatastate. Da verificare con nuova norma• De<strong>tra</strong>zione da ripartire in 10 quote annuali di pari importo• 75enne: 5 quote annuali di pari importo• 80enne: 3 quota annuali di pari importoPrevisioni eliminatenella nuova norma103Il 36% a regime<strong>Unico</strong> PFSemplificazione adempimentiEliminazione separata annotazione infattura dei costi della manodoperaopera (CM 19/2012):–Sia per le spese sostenute dal 2011–Sia per quelle dei periodi precedenti–Sia per la riqualificazione energeticae la ristrutturazione edilizia10452

23/05/<strong>2013</strong>Il 36% a regime<strong>Unico</strong> PFIl cambio sui bonifici: risoluzione n. 55/2012• «In considerazione del mutato impianto normativo, la scrivente ritienenon ulteriormente sostenibile la tesi volta a riconoscere la de<strong>tra</strong>zioneper gli interventi di ristrutturazione edilizia anche in presenza di unbonifico bancario/postale carente dei requisiti richiesti dalla norma, taleda impedire alle banche e a Poste Italiane SPA, che accreditano ilpagamento, di operare la ritenuta del 4%.• Conseguentemente, il contribuente che intenda fruire dell'agevolazioneper gli interventi di cui all'art. 1 della L. n. 449 del 1997 è tenuto al pienorispetto delle disposizioni recate dal D.M. n. 41 del 1998, anche conriguardo alle modalità di pagamento delle spese de<strong>tra</strong>ibili previstedall'art. 1, comma 3:– utilizzo del bonifico bancario dal quale risulti la causale delversamento, il codice fiscale del beneficiario della de<strong>tra</strong>zione ed ilnumero di partita IVA ovvero il codice fiscale del soggetto a favore delquale il bonifico è effettuato.» 105CM 9/5/<strong>2013</strong>, n. 13<strong>Unico</strong> PFCertificazione di esecuzione dei lavori > 51,645,69• non è necessaria al fine dei controlli,• anche se, per effetto dell’art. 11, co. 1, del DL n.83/2012, l’importo limite delle spese ammissibiliè stato elevato a € 96.000 per le spese sostenutedal 26/6/2012 al 30/6/<strong>2013</strong>.10653

23/05/<strong>2013</strong>CM 9/5/<strong>2013</strong>, n. 13<strong>Unico</strong> PF55%: lavori o pagamenti eseguiti in 2 periodi d’imposta«R. In relazione alle situazioni prospettate si precisa che:• a) per i lavori eseguiti a cavallo di 2 periodi di imposta(2012 e <strong>2013</strong>) e relativi al medesimo intervento, la<strong>tra</strong>smissione all'ENEA della documentazione necessaria perfruire della de<strong>tra</strong>zione fiscale va effettuata nei 90 giornidalla data di fine lavori, che non necessariamente devecadere entro il 30/6/<strong>2013</strong>.• L'art. 1, co. 48, della L. 220/2010, come modificato dall'art. 11, co. 2,del D.L. n. 83 del 2012, che ha prorogato l'agevolazione fino al30/6/<strong>2013</strong>, fa, infatti, espresso riferimento alle "spesesostenute entro il 30/6/<strong>2013</strong>", e non ai lavori conclusientro la medesima data;»Segue b)107CM 9/5/<strong>2013</strong>, n. 13<strong>Unico</strong> PF55%: lavori o pagamenti eseguiti in 2 periodi d’imposta«R. In relazione alle situazioni prospettate si precisa che:• b) per i lavori conclusi nel 2012, con spese sostenute anchenel <strong>2013</strong>, la scheda informativa deve essere inviataall’ENEA nei 90 giorni dalla chiusura dei lavori,comunicando tutte le spese sostenute sino al momentodell’invio; in caso di ulteriori spese, relative al medesimointervento, sostenute successivamente all'invio dellascheda informativa all'ENEA, il contribuente potrà integrarela scheda originariamente <strong>tra</strong>smessa all'ENEA non oltre iltermine di presentazione della dichiarazione dei redditinella quale la spesa può essere portata in de<strong>tra</strong>zione.– Ad esempio, se l’ulteriore spesa è sostenuta da una personafisica nel <strong>2013</strong>, la rettifica della scheda informativa dovràessere inviata entro settembre 2014, in linea con quantoprecisato nella circolare n. 21/E del 2010.10854

23/05/<strong>2013</strong>CM 9/5/<strong>2013</strong>, n. 13<strong>Unico</strong> PF55%: remissione in bonis omessa comunicazione ENEA• D. In base al co. 1 dell'art. 2 del D.L. 16/2012, …., se la violazionenon è già oggetto di contestazione, ove siano soddisfatte lecondizioni di cui ai punti a), b), c) del disposto su citato, siritiene che l'utente che non ha inviato la documentazioneall'ENEA nel termine dei 90 giorni dalla fine dei lavori, possaancora farlo, seguendo le modalità consuete, ….., purché detta<strong>tra</strong>smissione avvenga entro il 30 settembre dell'anno successivoa quello nel quale i lavori sono stati eseguiti.• R. la remissione in bonis si applichi anche alla suddettacomunicazione di fine lavori, nel rispetto delle condizionipreviste dalla norma e delle indicazioni fornite con la circolaren. 38/E del 2012– Il contribuente deve effettuare la comunicazione ovvero eseguirel’adempimento richiesto “entro il termine di presentazione dellaprima dichiarazione utile”, scadente successivamente al termineprevisto per l’adempimentoEsempio109CM 9/5/<strong>2013</strong>, n. 13<strong>Unico</strong> PF55%: remissione in bonis omessa comunicazione ENEA• esempio, il termine per l’invio della schedainformativa all’ENEA scade il 30/6/<strong>2013</strong>,– l’adempimento deve essere effettuato entro il 30/9/<strong>2013</strong>– termine per la presentazione della dichiarazione deiredditi per l’anno di imposta 2012• in sede di prima applicazione della norma, per leirregolarità sanabili nel 2012, il termine entro cuiregolarizzare gli adempimenti omessi era quello del31/12/2012.– La circolare ha anche precisato che entro il 31/12/2012erano, inoltre, sanabili anche gli adempimenti omessi nel201111055

23/05/<strong>2013</strong>CM 9/5/<strong>2013</strong>, n. 13<strong>Unico</strong> PF55%: comunicazione ENEA annullate• D. Relativamente alle richieste di de<strong>tra</strong>zione erroneamenteannullate o dai tecnici o dai beneficiari, <strong>tra</strong>smesse ad ENEAat<strong>tra</strong>verso i siti telematici nei vari anni messi a disposizionedegli utenti, si chiede il parere dell’Agenzia delle en<strong>tra</strong>te inrelazione alla possibilità di accogliere la richiesta degliutenti di ripristinare tali richieste.• R. Nei casi in cui il contribuente o il tecnico incaricatoabbiano annullato l’invio della scheda informativa all’ENEA,le richieste di de<strong>tra</strong>zione annullate non possono ritenersivalide. Si ritiene, comunque, che l’invio della schedaall’ENEA possa essere ripetuto fino alla scadenza deltermine dei 90 giorni dalla data di conclusione dei lavori eche l’eventuale nuovo invio oltre i 90 giorni sia comunquepossibile alle condizioni di cui al richiamato art. 2, co. 1, delDL n. 16 del 2012 (cfr. risposta al quesito 2).111CM 9/5/<strong>2013</strong>, n. 13<strong>Unico</strong> PF55%: comunicazione ENEA compilate sul sito, ma noninviate• R. Nell’ipotesi in cui la scheda informativa sia statacorrettamente compilata, ma il contribuente o iltecnico incaricato non abbiano proceduto all’inviodella stessa, la richiesta di de<strong>tra</strong>zione si consideravalida solo se il mancato invio sia riconducibile aproblemi tecnici del sistema informatico o,comunque, a cause imputabili all’ENEA.– L’invio della scheda all’ENEA è sempre possibile fino allascadenza del termine dei 90 giorni dalla data diconclusione dei lavori ovvero, oltre i 90 giorni, allecondizioni di cui al richiamato art. 2, co. 1, del DL n. 16 del2012.11256

23/05/<strong>2013</strong>CM 9/5/<strong>2013</strong>, n. 13<strong>Unico</strong> PFFatture di costruzione abitazione principale intestate a 1 soloconiuge• D. È stato stipulato un mutuo per la costruzionedell’abitazione principale intestato al 50% fra i due coniugi,per un immobile di proprietà al 50%. Dalla documentazionefornita emerge che le fatture di spesa sono tutte intestate almarito. Si chiede se sia possibile de<strong>tra</strong>rre, ai sensi dell’art. 15,co, 1-ter del TUIR, la quota di interessi passivi spettante allamoglie, indicando sulla fattura che la spesa è stata sostenutaal 50%.• ….. Nel caso prospettato, ove ricorrano gli altri presupposti, èpossibile attestare sulle fatture giustificative che le spese dicostruzione sono state sostenute al 50% da ciascun coniuge,al fine di consentire al coniuge non intestatario delle fatturedi portare in de<strong>tra</strong>zione la quota del 50% di interessi passivicorrispondente alla propria quota di intestazione del mutuo.113CM 9/5/<strong>2013</strong>, n. 13<strong>Unico</strong> PFSostenimento nel 2012 di spese per importi che superano €96.000• D. Nel periodo d’imposta 2012, un contribuente hasostenuto, su un medesimo immobile, spese per interventi direcupero edilizio, per un importo pari ad € 48.000, fino al 25giugno, e per € 96.000, dal 26 di giugno al 31 dicembre. Ilmedesimo contribuente può decidere di de<strong>tra</strong>rre solamentele spese sostenute dal 26 di giugno in poi, fruendo così dellade<strong>tra</strong>zione del 50% fino all’importo di € 96.000?• R. Al riguardo, ferma restando la sussistenza degli altripresupposti per fruire della de<strong>tra</strong>zione in esame, in assenzadi norme che dispongano diversamente, si ritiene che ilcontribuente abbia la facoltà di avvalersi delle de<strong>tra</strong>zionedel 50% con riguardo alle spese sostenute nel 2012 adecorrere dal 26 giugno e fino al 31/12/2012, in luogo dellade<strong>tra</strong>zione di quelle sostenute fino al 25/6/2012.11457

23/05/<strong>2013</strong>Modifiche al quadro RF115Quadro RF<strong>Unico</strong> SC<strong>2013</strong>• Al rigo RF1 per la compilazione della casella “2”riservata all’evidenziazione delle cause di esclusionedagli studi di settore è stato introdotto il nuovocodice “12”:– Inutilizzabilità, in fase di accertamento, delle risultanzedegli studi di settore per il periodo di imposta 2012prevista dal DM 11.2.2008• nei confronti delle imprese c.d. multiattività, ossia che esercitanopiù attività che rien<strong>tra</strong>no in studi di settore differenti, qualoral’attività prevalente non superi il 70% dei ricavi.• L’indicazione della causa di esclusione consente all’Agenzia delleEn<strong>tra</strong>te di individuare direttamente i soggetti multiattività.• Il modello degli studi di settore va comunque compilato11658

23/05/<strong>2013</strong>Quadro RF<strong>Unico</strong> SC<strong>2013</strong>• Al rigo RF32 «altre variazioni in aumento»:Cod.Variazione17 Costi e delle spese di beni e servizi direttamente utilizzati per il compimentodi atti o attività che configurano condotte delittuose non colpose ex DL n.16/2012.34 Costi relativi ai beni d’impresa, concessi in godimento ai soci per uncorrispettivo annuo inferiore al valore di mercato, non deducibili ex art. 2,comma 36-quaterdecies, DL n. 138/2011.35 Canoni di locazione finanziaria indeducibili ai sensi dell’art. 102,comma 7, TUIR.La variazione in esame interessa i con<strong>tra</strong>tti di leasing stipulati dal 29.4.2012con una durata inferiore a quella “minima fiscale”. Infatti, come previsto dalcitato comma 7, così come modificato dal DL n. 16/2012 la durata delcon<strong>tra</strong>tto di leasing non è più vincolante per la deducibilità dei relativi canoni.Per questi ultimi la deducibilità “è ammessa per un periodo non inferiore aidue terzi del periodo di ammortamento corrispondente al coefficiente stabilito117… in relazione all’attività esercitata dall’impresa”.Quadro RF<strong>Unico</strong> SC<strong>2013</strong>• Al rigo RF54 «altre variazioni in diminuzione»:Cod.Variazione33 Importo deducibile dell’IRAP relativa alla quotaimponibile delle spese per il personale dipendente eassimilato al netto delle deduzioni spettanti ai sensi dell’art.11, commi 1, lett. a), 1-bis, 4-bis, 4-bis.1, D.Lgs. n. 446/97,versata nel 2012 a titolo di saldo 2011 e acconto 2012.34 Canoni di locazione finanziaria deducibili ex art. 102, co. 7,TUIR, qualora già imputati a Conto economico neiprecedenti periodi d’imposta. Di fatto la variazione in esameper il 2012 non trova applicazione.11859

23/05/<strong>2013</strong>Deduzioni ed abbattimenti fiscali119Abbattimenti del reddito• Deduzione forfetaria delle spese non documentate afavore degli auto<strong>tra</strong>sportatori di cose per conto terzi.‣ € 19 <strong>tra</strong>sporti personalmente effettuatidall’imprenditore nel Comune in cui ha sede l’impresa‣ € 56 per i <strong>tra</strong>sporti personalmente effettuatidall’imprenditore oltre il comune in cui ha sedel’impresa ma nell’ambito della regione o delle regioniconfinanti‣ € 92 per quelli effettuati oltre tale ambito.Alle medesime imprese compete:• l’ulteriore deduzione in misura forfetaria annua di €154,94 per ciascun motoveicolo e autoveicolo, utilizzatonell’attività d’impresa, avente massa complessiva a pienocarico non superiore a Kg 3.500Importiconfermaticoncomunicatostampa8/5/<strong>2013</strong>12060

23/05/<strong>2013</strong>Abbattimenti del reddito• Deduzione forfetaria delle spese non documentate riconosciuta pereffetto dell’art. 66, co. 4, del TUIR agli• intermediari e rappresentanti di commercio• e agli esercenti attività di ristorazione e albergo per i quali èobbligatoria l’emissione della fattura o della ricevuta fiscale (art. 1,co. 1, del D.M. 13.10.1979)La deduzione va calcolata applicando all’ammontare dei ricavi leseguenti percentuali:• 3% dei ricavi fino a € 6.197,48;• 1% dei ricavi oltre € 6.197,48 e fino a € 77.468,53;• 0,50% dei ricavi oltre € 77.468,53 e fino a € 92.962,24Per le attività di ristorazione ed albergo, la deduzione va calcolatasull’ammontare delle ricevute fiscali o fatture emesse (r.m. 9/1071 del11.5.1981)121Abbattimenti del reddito• Deduzione forfetaria prevista dall’art. 34 del DL 183/2011riconosciuta agli esercenti impianti di distribuzione di carburanteper uso auto<strong>tra</strong>zione. Tale deduzione va calcolata applicando leseguenti percentuali all’ammontare dei ricavi di cui all’art. 85, co. 1,lett. a) (solo quelli relativi alla cessione di carburanti), del TUIR:• 1,1% dei ricavi fino a € 1.032.913,80;• 0,6% dei ricavi oltre € 1.032.913,80 e fino a € 2.065.827,60;• 0,4% dei ricavi oltre € 2.065.827,60Gli abbattimenti si applicano a decorrere dal periodo d'impostasuccessivo a quello in corso al 31.12. 2011.Nella determinazione dell'acconto dovuto per ciascun periodo diimposta si assume quale imposta del periodo precedente quella chesi sarebbe determinata senza tenere conto della deduzioneforfetaria12261

23/05/<strong>2013</strong>SPESE DI MANUTENZIONE123MANUTENZIONI - NOVITÀ DAL 2012Tuir - Art. 102 – Manutenzione, riparazione,ammodernamento, <strong>tra</strong>sformazioneLimite fiscale: 5% del costo dei beni materialiammortizzabili alla data di inizio dell’esercizioEccedenza deducile nei 5 anni successivi in quotacostante (immutato)12462

23/05/<strong>2013</strong>MANUTENZIONI - NOVITÀ DAL 2012Esempio:• Costo dei beni: 100.000• Manutenzioni 2012 a conto economico: 6.000• Limite massimo: 100.000x 5% = 5.000• Eccedenza deducibile nei succ. 5 anni: 1.000/5= 200/annoCredito x imposta anticipate a Imposte anticipate di CE: 275,001.000 x (27,5%) = 275,001.000275125DEDUZIONE LEASINGDAL 29 APRILE 201212663

23/05/<strong>2013</strong>Canoni di locazione finanziaria: leasingMetodo patrimoniale•Civilisticamente i canoni di leasing vengono imputatiall’esercizio per competenza.•Nei conti d’ordine: vengono indicati gli impegni presi conla società concedente, con storno degli importi via viapagati.•Durante l’esercizio vengono contabilizzate le fatture.•Nelle scritture di assestamento, il costo del leasing vienerettificato per imputare all’esercizio la sola parte dicompetenza, mediante:– Risconti attivi, se i canoni imputati sono superiori a quelli dicompetenza;– Ratei passivi, se i canoni imputati sono inferiori a quelli dicompetenza.127B8) Costi per godimento di beni di terziCanoni di locazione finanziaria: leasingLimitazioni fiscali : Art. 102, co. 7, Tuir:Durata con<strong>tra</strong>tto:• Con<strong>tra</strong>tti stipulati fino al 28/4/2012: durataminima prevista dalla deducibilità fiscale• Con<strong>tra</strong>tti stipulati dal 29/4/2012: non rilevapiù la durata, ma la deducibilità è previstaper un periodo minimo (vedi DIA seguente)12864

23/05/<strong>2013</strong>Costi per godimento di beni di terziCanoni di locazione finanziaria: leasingLimitazioni fiscali : Art. 102, co. 7, Tuir:Per i beni mobili: deduzione in un periodo non inferiorealla metà (2/3 dal 2008) del periodo diammortamento corrispondente al coefficienteordinario;Per i beni immobili: deduzione in un periodo noninferiore a 2/3 dell’ammortamento con un minimo di11 (8 fino al 2007) e un massimo di 18 (15 fino al2007) anniMezzi di <strong>tra</strong>sporto: deducibilità uguale alla duratadell’ammortamento (Art. 164 Tuir)Ai fini IRAP non sono deducibili gli interessi sui canoni dileasing.129LeasingCon riferimento ai canoni di locazione finanziaria relativi adautovetture, autocaravan, motocicli e ciclomotori utilizzatinell’esercizio dell’impresa, va tenuto conto delle disposizioni dicui all’art. 164 del TUIR si dovrà determinare la quota partededucibile nei canoni di leasing:Determinazione della quota dei canoni deducibile:18.075,99 (o 25.822,84 per agenticomm.)Prezzo pagato dalla società dileasing al fornitoreX 100=% deducibilità deicanoni13065

23/05/<strong>2013</strong>DURATA MINIMA DEI CONTRATTI DI LEASINGELIMINATA DAL DL 16/2012RISCATTO ANTICIPATOCESSIONE DEL CONTRATTOSCORPORO INTERESSI EAREACOME MI COMPORTO?Possibilisoluzioni131CRITICITA’Riscatto e cessione del con<strong>tra</strong>tto di leasingNon dovendo il con<strong>tra</strong>tto rispettare i limiti di durata minimisopra esposti, cosa accade in caso di riscatto o cessionedel con<strong>tra</strong>tto di Leasing?RISCATTOSe al termine del con<strong>tra</strong>tto di leasing viene esercitato ildiritto di riscatto:• il bene viene iscritto <strong>tra</strong> le immobilizzazioni materiali• è ammortizzato con i criteri ordinari• per i canoni non dedotti le alternative perseguibilipotrebbero essere:– proseguire nella deduzione dei canoni entro i limitidell’importo massimo annualmente deducibile ai sensidell’art. 102, co. 7 del Tuir (Assilea)– capitalizzare le quote non ancora dedotte al valorefiscale del cespite riscattato, recuperandole in sede diammortamento (Assonime)13266

23/05/<strong>2013</strong>CRITICITA’Riscatto e cessione del con<strong>tra</strong>tto di leasingCESSIONEIn caso di cessione del con<strong>tra</strong>tto di leasing, l’art. 88, co. 5,del TUIR, prevede che il valore normale del benecostituisce sopravvenienza attiva• la quantificazione della sopravvenienza attivaavviene sot<strong>tra</strong>endo gli eventuali canoni residui eil prezzo di riscatto (attualizzati alla data dellacessione) dal valore normale del bene (R.M. 08.08.2007,N. 212/E - C.M. 3.5.1996, n. 108/E)La tesi prevalente condivisa sia da Assilea cheAssonime consiste nel portare in deduzione dallasopravvenienza attivaAnche i canoni non dedotti133CRITICITA’Risoluzione anticipata del con<strong>tra</strong>tto di leasingRISOLUZIONEIn caso di risoluzione anticipata senza acquisto delbene, si evidenziano due interpretazioni alternative:1. Operare un recupero totale delle quote sospesenell’esercizio di chiusura del con<strong>tra</strong>tto:– comportamento equivalente all’eliminazione dalprocesso produttivo del cespite2. Proseguo della deduzione ex<strong>tra</strong>-contabile deicanoni sino al periodo di durata minima fiscale:– il con<strong>tra</strong>tto di leasing sopravvive ai soli fini fiscali13467

23/05/<strong>2013</strong>R.M. 8.8.2007 N. 212/EIndividua il <strong>tra</strong>ttamento fiscale in capo al cessionario del con<strong>tra</strong>tto dileasing, precisando che:– L’importo corrispondente alla sopravvenienza attiva realizzata dalcedente (valore normale del bene al netto dei canoni residui e delprezzo di riscatto attualizzati) costituisce un costo sospeso daaggiungere al valore del bene da iscrivere nell’attivo dello statopatrimoniale all’atto del riscatto del bene (quindi ammortizzabileinsieme al prezzo di riscatto)– L’eventuale eccedenza costituisce una spesa relativa a più esercizi exart. 108 co. 3 del TUIR, deducibile quindi lungo la durata residua delcon<strong>tra</strong>tto (per il cedente costituisce un componente positivoimponibile)L’eventuale mancato esercizio del riscatto da parte del cessionario delcon<strong>tra</strong>tto determina la deducibilità integrale nell’esercizio del costosopportato per l’acquisto del con<strong>tra</strong>tto135Ai fini Ires la determinazione della quota interessi e della quota capitale del canone –secondo il metodo forfettario - avverrà sulla base della durata "fiscale" imputandolinearmente il capitale finanziato (costo del bene al netto del riscatto) e gli interessi previsticon<strong>tra</strong>ttualmente in 18 esercizi. La quota interessi andrà assoggettata al test del ROL ai finidella deducibilità, mentre la quota capitale dei canoni andrà depurata della quota riferibileal terreno. 13668

23/05/<strong>2013</strong>LEASING UNICO <strong>2013</strong>• CODICE 34: variazione in aumento per il canoneindeducibile (differenza <strong>tra</strong> canone imputato aconto economico e canone deducibile in base alperiodo previsto dall’art. 102, co. 7, del TUIR)137Ammortamenti13869

23/05/<strong>2013</strong>Tabella di raffrontoCasistica Regole civilistiche Regole fiscaliInizio ammortamentoAmmontareDalla disponibilità delbeneSecondo la vita residuautileDall’en<strong>tra</strong>ta in funzionedel beneAl massimo coefficienti dicui al DM 31.12.1988Ammortamenti ridotti Possibili se utilizzo minorePossibili se utilizzo minore(es. calo del fatturato)Beni di valore nonsuperiore a € 516• Quote diammortamento• Ammortamento totalese il bene esaurisce lasua utilità nel periodoInteramente deducibileAutoveicoli, telefoni, ecc.Deducibilità secondo lavita residua utileDeducibilità limitatasecondo le regole del Tuir139Imposte deducibili&imposte indeducibili14070

23/05/<strong>2013</strong>Imposte indeducibiliSono indeducibili le seguenti imposte:• Imposte sui redditi• Quelle per le quali è prevista la rivalsa e non la si èesercitata• IMU• IRAP, la parte che eccede1. il 10% di quella pagata nell’esercizio e che si riferisce adannualità con costi per interessi passivi netti2. L’Irap proporzionalmente riferita al costo del personaledipendente rispetto all’IRAP complessiva• Imposta sostitutive indeducibili• Le imposte deducibili che NON sono state pagate 141Imposte deducibiliImposte• di fabbricazione• di registro• di bollo• ipotecarie e catastali• di pubblicità• IVA pro-rataDeducibilitàIRES/IRPEFSISISISISISI14271

23/05/<strong>2013</strong>Novità Irap 2012Art. 2 D.L.201/2011• Art. 2 D.L. 201/2012–deduzione dal reddito d’impresa o dilavoro autonomo dell’Irap riferita al costodel lavoro–modifiche deduzione 10% Irap (solapresenza di interessi passivi) ex art. 6 del D.L. n.185/2008143IrapArt. 2 D.L.201/2011Deduzione Irap costo del lavoroI soggetti interessati sono i seguenti:– Imprese individuali, snc, sas e società assimilate– Società di capitali ed enti commerciali– Banche e altri enti finanziari– Imprese di assicurazione– Persone fisiche, associazioni professionali e società sempliciche svolgono attività di lavoro autonomoRestano esclusi i soggetti che determinano la baseimponibile Irap con il metodo retributivo (enti noncommerciali, pubbliche amminis<strong>tra</strong>zioni, ecc.)14472

23/05/<strong>2013</strong>IrapArt. 2 D.L.201/2011Deduzione Irap costo del lavoro• La deduzione è pari all’Irap riferibile al costo dellavoro ed assimilato indeducibile• La deduzione avviene per cassa• La deduzione spetta a condizione che nella baseimponibile Irap vi sia– costo del personale dipendente ed assimilato– al netto delle deduzioni e degli abbattimenti145IrapArt. 2 D.L.201/2011Precisazioni C.M. 16/2009Versamenti rilevanti per il calcolo dell’IRAP deducibile:• Saldo anno precedente effettuato il 16.6.2012 (o 16.7 o con modalità rateali):• Si dovrà verificare se nell’anno precedente c’erano spese per personaledipendente rilevante e/o per interessi passivi• 1° e 2° acconto versato il 16.6.2012 e 30.11.2012:• rileva limitatamente al minor importo fra l’acconto versato e ildebito di imposta• IRAP pagata nel periodo d’imposta a seguito di:• Ravvedimento operosi di annualità precedenti• Accertamenti e/o liquidazione di dichiarazioni IRAP• Preavvisi di irregolarità e/o cartelle di pagamentoSolo se nelle annualità a cui si riferiscono gli importiversati i bilanci contenevano i costi di personale e/o diinteressi rilevanti14673