- Page 1 and 2: 23/05/2013Unico 2013tra novità e c

- Page 3: 23/05/2013Modelli società di perso

- Page 6 and 7: 23/05/2013Ricalcolo accontiPER TUTT

- Page 8 and 9: 23/05/2013Imprese in liquidazioneDL

- Page 10 and 11: 23/05/2013Imprese in liquidazioneUn

- Page 12 and 13: 23/05/2013CASIRisoluzione n. 31 del

- Page 14 and 15: 23/05/2013Omessa dichiarazione & cr

- Page 16 and 17: 23/05/2013Correzione del modello Un

- Page 18 and 19: 23/05/2013CASIDichiarazione integra

- Page 20 and 21: 23/05/2013Modifiche al modello Unic

- Page 22 and 23: 23/05/2013Quadro RA-RB• Non sono

- Page 24 and 25: 23/05/2013Quadro RA-RBCHIARIMENTI C

- Page 26 and 27: 23/05/2013Quadro RA-RBUnico PFCHIAR

- Page 28 and 29: 23/05/2013Quadro RBUnico PF• COLO

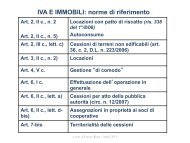

- Page 30 and 31: 23/05/2013Fonti normative• Art. 2

- Page 32 and 33: 23/05/2013Ambito soggettivo• I so

- Page 36 and 37: 23/05/2013IL REGIME DI VANTAGGIOED

- Page 38 and 39: 23/05/2013PRIMA APPLICAZIONE 5%Unic

- Page 40 and 41: 23/05/2013Rivalutazione terreni e p

- Page 42 and 43: 23/05/2013IVIE - IVAFEUnico PFNOVIT

- Page 44 and 45: 23/05/2013IVIEUnico PFGLI IMMOBILI

- Page 46 and 47: 23/05/2013IVAFEUnico PF• La misur

- Page 48 and 49: 23/05/201336% - 55% Unico PFCon rif

- Page 50 and 51: 23/05/201336% - 55% Unico PFCASO PR

- Page 52 and 53: 23/05/2013Il 36% a regimeUnico PFNu

- Page 54 and 55: 23/05/2013CM 9/5/2013, n. 13Unico P

- Page 56 and 57: 23/05/2013CM 9/5/2013, n. 13Unico P

- Page 58 and 59: 23/05/2013Modifiche al quadro RF115

- Page 60 and 61: 23/05/2013Deduzioni ed abbattimenti

- Page 62 and 63: 23/05/2013SPESE DI MANUTENZIONE123M

- Page 64 and 65: 23/05/2013Canoni di locazione finan

- Page 66 and 67: 23/05/2013DURATA MINIMA DEI CONTRAT

- Page 68 and 69: 23/05/2013R.M. 8.8.2007 N. 212/EInd

- Page 70 and 71: 23/05/2013Tabella di raffrontoCasis

- Page 72 and 73: 23/05/2013Novità Irap 2012Art. 2 D

- Page 74 and 75: 23/05/2013IrapRapporti con deduzion

- Page 76 and 77: 23/05/2013DEDUZIONE IRAPArt. 2 D.L.

- Page 78 and 79: 23/05/2013PERDITE SU CREDITILe perd

- Page 80 and 81: 23/05/2013Interessi passivi e oneri

- Page 82 and 83: 23/05/2013INTERESSI PASSIVI AUTOCir

- Page 84 and 85:

23/05/2013Immobili strumentali per

- Page 86 and 87:

23/05/2013Interessi passiviRIPORTO

- Page 88 and 89:

23/05/2013ESEMPIO - RIPORTO A NUOVO

- Page 90 and 91:

23/05/2013Quadro RUUnico SC2013Inol

- Page 92 and 93:

23/05/2013183Costi black list18492

- Page 94 and 95:

23/05/2013Indeducibilità spese bla

- Page 96 and 97:

23/05/2013UNICO E SOCIETÀ DI COMOD

- Page 98 and 99:

23/05/2013RF74 - col. 1Società non

- Page 100 and 101:

23/05/2013RF74 - col. 2Fattispecie

- Page 102 and 103:

23/05/2013Provvedimento Agenzian. 8

- Page 104 and 105:

23/05/2013RF74 - col. 3Società in

- Page 106 and 107:

23/05/2013RF74 - col. 3Società in

- Page 108 and 109:

23/05/2013RF74 - col. 3Società in

- Page 110 and 111:

23/05/2013CM 1/E/2013Società in pe

- Page 112 and 113:

23/05/2013CM 3/E/2013Casi prospetta

- Page 114 and 115:

23/05/201327,5%10,5%227Reddito da t

- Page 116 and 117:

23/05/2013Società non operativee c

- Page 118 and 119:

23/05/2013Interpello nelleS.N.O235L

- Page 120 and 121:

23/05/2013INTERPELLO DISAPPLICATIVO

- Page 122 and 123:

23/05/2013SOCIETÀ DI CAPITALI-COME

- Page 124 and 125:

23/05/2013ACCANTONAMENTO UTILE A RI

- Page 126 and 127:

23/05/2013QUANDO IL RAGGUAGLIO AD A

- Page 128 and 129:

23/05/2013Unico SCA.C.E.aiuto cresc

- Page 130 and 131:

23/05/2013Unico SPA.C.E.aiuto cresc

- Page 132 and 133:

23/05/2013Unico PFA.C.E.aiuto cresc

- Page 134 and 135:

23/05/2013Unico PFA.C.E.aiuto cresc

- Page 136 and 137:

23/05/2013Obbligati alla compilazio

- Page 138 and 139:

23/05/2013Esonerati dalla compilazi

- Page 140 and 141:

23/05/2013SEZIONE IComposizione mod

- Page 142 and 143:

23/05/2013SEZIONE IIVALORIZZAZIONE

- Page 144 and 145:

23/05/2013codice delloStato estero,

- Page 146 and 147:

23/05/2013Casi pratici (CM 45/2010)

- Page 148 and 149:

23/05/2013Casi pratici (CM 45/2010)

- Page 150 and 151:

23/05/2013Esempi compilazione model

- Page 152 and 153:

23/05/2013Esempi compilazione model

- Page 154 and 155:

23/05/2013Esempi compilazione model

- Page 156 and 157:

23/05/2013Esempi compilazione model

- Page 158 and 159:

Spett.le Studio………Via …….

- Page 160 and 161:

Spett.le Studio………Via …….

- Page 162 and 163:

Spett.le Studio………Via …….

- Page 164 and 165:

Spett.le Studio………Via …….

- Page 166:

Spett.le Studio………Via …….