„ĮMONIŲ PERTVARKYMAS“ METODINĖS REKOMENDACIJOS

„ĮMONIŲ PERTVARKYMAS“ METODINĖS REKOMENDACIJOS

„ĮMONIŲ PERTVARKYMAS“ METODINĖS REKOMENDACIJOS

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

20<br />

25. Jei ūkinė bendrija ar individuali įmonė iki sprendimo jas pertvarkyti priėmimo rengė<br />

finansinę atskaitomybę Verslo apskaitos standartų nustatyta tvarka, tai pertvarkymo balanse turto<br />

vertinimo rezultatai parodomi taip:<br />

25.1. jei už akcijas perduodamo turto vertinimo ataskaitoje nurodyta vertė yra didesnė už balansinę<br />

vertę, pertvarkymo balanse didinama turto vertė ir pertvarkymo balanso perkainojimo rezervas<br />

(rezultatai);<br />

Jei įmonė tvarkė apskaitą ir rengė finansinę atskaitomybę 36-ojo verslo apskaitos standarto „Neribotos<br />

civilinės atsakomybės juridinių asmenų buhalterinė apskaita ir finansinė atskaitomybė“ nustatyta tvarka, tai<br />

ilgalaikio turto apskaitai buvo taikomas įsigijimo savikainos būdas, todėl įmonės balanse perkainojimo<br />

rezervo (rezultatų) nebuvo, tačiau pertvarkymo balanse jis atsiras, jei turto vertintojai nustatys didesnę arba<br />

mažesnę turto vertę už balansinę. Vertinant turtą įmonės pertvarkymo tikslu, didesne verte gali būti<br />

įvertintas ne tik materialusis turtas, bet ir nematerialusis turtas, atsargos ir kitas turtas. Šis vertinimas<br />

atliekamas ne finansinės atskaitomybės sudarymo tikslu, o po pertvarkymo veiksiančios įmonės įstatiniam<br />

kapitalui apskaičiuoti, todėl sudarant pertvarkymo balansą nei į 36-ojo verslo apskaitos standarto<br />

„Neribotos civilinės atsakomybės juridinių asmenų buhalterinė apskaita ir finansinė atskaitomybė“, nei į<br />

kitų Verslo apskaitos standartų reikalavimus neatsižvelgiama.<br />

Pavyzdys<br />

Individualios įmonės P balanse parodyta atsargų įsigijimo savikaina 3 000 Lt. Vadovaujantis 36-oju verslo<br />

apskaitos standartu „Neribotos civilinės atsakomybės juridinių asmenų buhalterinė apskaita ir finansinė<br />

atskaitomybė“ atsargos apskaitoje registruojamos ir balanse parodomos įsigijimo savikaina. Pertvarkymo<br />

tikslu vertinant įmonės turtą, turto vertintojai nustatė, kad atsargų vertė 4 000 Lt. Pertvarkymo balanse<br />

atsargos bus parodytos 4 000 Lt verte, neatsižvelgiant į tai, kad ši vertė didesnė už jų įsigijimo savikainą, o<br />

vertės padidėjimo 1 000 Lt suma bus registruojama perkainojimo rezerve (rezultatuose).<br />

25.2. jei turto vertinimo ataskaitoje turto vertė yra mažesnė už jo balansinę vertę, turto vertė<br />

sumažinama atitinkamai sumažinant pertvarkymo balanso perkainojimo rezervą (rezultatus);<br />

Pavyzdys<br />

Ūkinės bendrijos R balanse parodyta įrengimo vertė – 15 000 Lt. Vertinant turtą įmonės pertvarkymo<br />

tikslu, turto vertintojai nustatė, kad šio turto vertė yra 12 000 Lt. Turto vertės sumažėjimo suma bus<br />

sumažintas perkainojimo rezervas (rezultatai).<br />

25.3. jei turto vertės sumažėjimo suma viršija pertvarkymo balanso perkainojimo rezervą<br />

(rezultatus), pertvarkymo balanse sumažėjimo suma rodoma kaip neigiamas pertvarkymo balanso<br />

perkainojimo rezervas (-).<br />

Paprastai perkainojimo rezervas (rezultatai) balanse neigiamas nebūna, tačiau pertvarkymo balanse gali<br />

būti ir neigiamas perkainojimo rezervas (rezultatai), nes šiame pertvarkymo balanso straipsnyje<br />

registruojami visi nepriklausomų turto vertintojų nustatyti įmonės turto vertės padidėjimai ir sumažėjimai.<br />

Pavyzdys<br />

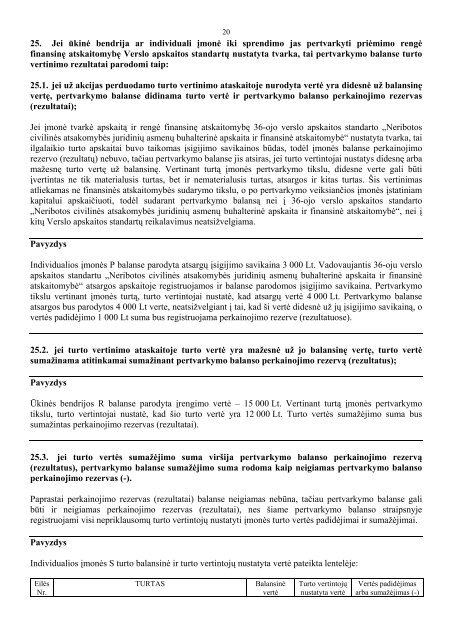

Individualios įmonės S turto balansinė ir turto vertintojų nustatyta vertė pateikta lentelėje:<br />

Eilės<br />

Nr.<br />

TURTAS<br />

Balansinė<br />

vertė<br />

Turto vertintojų<br />

nustatyta vertė<br />

Vertės padidėjimas<br />

arba sumažėjimas (-)