„ĮMONIŲ PERTVARKYMAS“ METODINĖS REKOMENDACIJOS

„ĮMONIŲ PERTVARKYMAS“ METODINĖS REKOMENDACIJOS

„ĮMONIŲ PERTVARKYMAS“ METODINĖS REKOMENDACIJOS

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

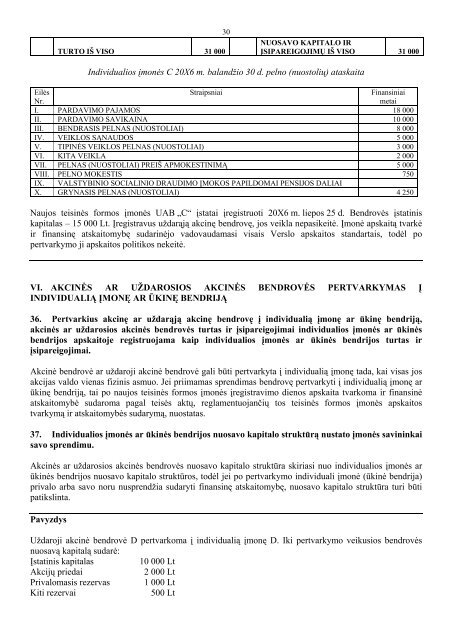

TURTO IŠ VISO 31 000<br />

30<br />

NUOSAVO KAPITALO IR<br />

ĮSIPAREIGOJIMŲ IŠ VISO 31 000<br />

Individualios įmonės C 20X6 m. balandžio 30 d. pelno (nuostolių) ataskaita<br />

Eilės<br />

Nr.<br />

Straipsniai<br />

Finansiniai<br />

metai<br />

I. PARDAVIMO PAJAMOS 18 000<br />

II. PARDAVIMO SAVIKAINA 10 000<br />

III. BENDRASIS PELNAS (NUOSTOLIAI) 8 000<br />

IV. VEIKLOS SĄNAUDOS 5 000<br />

V. TIPINĖS VEIKLOS PELNAS (NUOSTOLIAI) 3 000<br />

VI. KITA VEIKLA 2 000<br />

VII. PELNAS (NUOSTOLIAI) PREIŠ APMOKESTINIMĄ 5 000<br />

VIII. PELNO MOKESTIS 750<br />

IX. VALSTYBINIO SOCIALINIO DRAUDIMO ĮMOKOS PAPILDOMAI PENSIJOS DALIAI<br />

X. GRYNASIS PELNAS (NUOSTOLIAI) 4 250<br />

Naujos teisinės formos įmonės UAB „C“ įstatai įregistruoti 20X6 m. liepos 25 d. Bendrovės įstatinis<br />

kapitalas – 15 000 Lt. Įregistravus uždarąją akcinę bendrovę, jos veikla nepasikeitė. Įmonė apskaitą tvarkė<br />

ir finansinę atskaitomybę sudarinėjo vadovaudamasi visais Verslo apskaitos standartais, todėl po<br />

pertvarkymo ji apskaitos politikos nekeitė.<br />

VI. AKCINĖS AR UŽDAROSIOS AKCINĖS BENDROVĖS PERTVARKYMAS Į<br />

INDIVIDUALIĄ ĮMONĘ AR ŪKINĘ BENDRIJĄ<br />

36. Pertvarkius akcinę ar uždarąją akcinę bendrovę į individualią įmonę ar ūkinę bendriją,<br />

akcinės ar uždarosios akcinės bendrovės turtas ir įsipareigojimai individualios įmonės ar ūkinės<br />

bendrijos apskaitoje registruojama kaip individualios įmonės ar ūkinės bendrijos turtas ir<br />

įsipareigojimai.<br />

Akcinė bendrovė ar uždaroji akcinė bendrovė gali būti pertvarkyta į individualią įmonę tada, kai visas jos<br />

akcijas valdo vienas fizinis asmuo. Jei priimamas sprendimas bendrovę pertvarkyti į individualią įmonę ar<br />

ūkinę bendriją, tai po naujos teisinės formos įmonės įregistravimo dienos apskaita tvarkoma ir finansinė<br />

atskaitomybė sudaroma pagal teisės aktų, reglamentuojančių tos teisinės formos įmonės apskaitos<br />

tvarkymą ir atskaitomybės sudarymą, nuostatas.<br />

37. Individualios įmonės ar ūkinės bendrijos nuosavo kapitalo struktūrą nustato įmonės savininkai<br />

savo sprendimu.<br />

Akcinės ar uždarosios akcinės bendrovės nuosavo kapitalo struktūra skiriasi nuo individualios įmonės ar<br />

ūkinės bendrijos nuosavo kapitalo struktūros, todėl jei po pertvarkymo individuali įmonė (ūkinė bendrija)<br />

privalo arba savo noru nusprendžia sudaryti finansinę atskaitomybę, nuosavo kapitalo struktūra turi būti<br />

patikslinta.<br />

Pavyzdys<br />

Uždaroji akcinė bendrovė D pertvarkoma į individualią įmonę D. Iki pertvarkymo veikusios bendrovės<br />

nuosavą kapitalą sudarė:<br />

Įstatinis kapitalas<br />

10 000 Lt<br />

Akcijų priedai<br />

2 000 Lt<br />

Privalomasis rezervas 1 000 Lt<br />

Kiti rezervai<br />

500 Lt