2. IekÅ¡ÄjÄ audita profesionÄlÄs prakses starptautiskie standarti ...

2. IekÅ¡ÄjÄ audita profesionÄlÄs prakses starptautiskie standarti ...

2. IekÅ¡ÄjÄ audita profesionÄlÄs prakses starptautiskie standarti ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

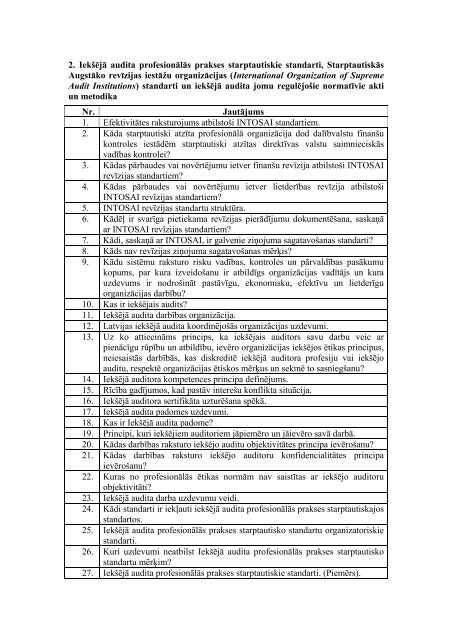

<strong>2.</strong> Iekšējā <strong>audita</strong> profesionālās <strong>prakses</strong> <strong>starptautiskie</strong> <strong>standarti</strong>, Starptautiskās<br />

Augstāko revīzijas iestāžu organizācijas (International Organization of Supreme<br />

Audit Institutions) <strong>standarti</strong> un iekšējā <strong>audita</strong> jomu regulējošie normatīvie akti<br />

un metodika<br />

Nr.<br />

Jautājums<br />

1. Efektivitātes raksturojums atbilstoši INTOSAI <strong>standarti</strong>em.<br />

<strong>2.</strong> Kāda starptautiski atzīta profesionālā organizācija dod dalībvalstu finanšu<br />

kontroles iestādēm starptautiski atzītas direktīvas valstu saimnieciskās<br />

vadības kontrolei?<br />

3. Kādas pārbaudes vai novērtējumu ietver finanšu revīzija atbilstoši INTOSAI<br />

revīzijas <strong>standarti</strong>em?<br />

4. Kādas pārbaudes vai novērtējumu ietver lietderības revīzija atbilstoši<br />

INTOSAI revīzijas <strong>standarti</strong>em?<br />

5. INTOSAI revīzijas standartu struktūra.<br />

6. Kādēļ ir svarīga pietiekama revīzijas pierādījumu dokumentēšana, saskaņā<br />

ar INTOSAI revīzijas <strong>standarti</strong>em?<br />

7. Kādi, saskaņā ar INTOSAI, ir galvenie ziņojuma sagatavošanas <strong>standarti</strong>?<br />

8. Kāds nav revīzijas ziņojuma sagatavošanas mērķis?<br />

9. Kādu sistēmu raksturo risku vadības, kontroles un pārvaldības pasākumu<br />

kopums, par kura izveidošanu ir atbildīgs organizācijas vadītājs un kura<br />

uzdevums ir nodrošināt pastāvīgu, ekonomisku, efektīvu un lietderīgu<br />

organizācijas darbību?<br />

10. Kas ir iekšējais audits?<br />

11. Iekšējā <strong>audita</strong> darbības organizācija.<br />

1<strong>2.</strong> Latvijas iekšējā <strong>audita</strong> koordinējošās organizācijas uzdevumi.<br />

13. Uz ko attiecināms princips, ka iekšējais auditors savu darbu veic ar<br />

pienācīgu rūpību un atbildību, ievēro organizācijas iekšējos ētikas principus,<br />

neiesaistās darbībās, kas diskreditē iekšējā auditora profesiju vai iekšējo<br />

auditu, respektē organizācijas ētiskos mērķus un sekmē to sasniegšanu?<br />

14. Iekšējā auditora kompetences principa definējums.<br />

15. Rīcība gadījumos, kad pastāv interešu konflikta situācija.<br />

16. Iekšējā auditora sertifikāta uzturēšana spēkā.<br />

17. Iekšējā <strong>audita</strong> padomes uzdevumi.<br />

18. Kas ir Iekšējā <strong>audita</strong> padome?<br />

19. Principi, kuri iekšējiem auditoriem jāpiemēro un jāievēro savā darbā.<br />

20. Kādas darbības raksturo iekšējo auditu objektivitātes principa ievērošanu?<br />

21. Kādas darbības raksturo iekšējo auditoru konfidencialitātes principa<br />

ievērošanu?<br />

2<strong>2.</strong> Kuras no profesionālās ētikas normām nav saistītas ar iekšējo auditoru<br />

objektivitāti?<br />

23. Iekšējā <strong>audita</strong> darba uzdevumu veidi.<br />

24. Kādi <strong>standarti</strong> ir iekļauti iekšējā <strong>audita</strong> profesionālās <strong>prakses</strong> starptautiskajos<br />

standartos.<br />

25. Iekšējā <strong>audita</strong> profesionālās <strong>prakses</strong> starptautisko standartu organizatoriskie<br />

<strong>standarti</strong>.<br />

26. Kuri uzdevumi neatbilst Iekšējā <strong>audita</strong> profesionālās <strong>prakses</strong> starptautisko<br />

standartu mērķim?<br />

27. Iekšējā <strong>audita</strong> profesionālās <strong>prakses</strong> <strong>starptautiskie</strong> <strong>standarti</strong>. (Piemērs).

Nr.<br />

Jautājums<br />

28. Iekšējā <strong>audita</strong> vadītāja padotība.<br />

29. Kāda lēmuma pieņemšana attiecībā uz iekšējā <strong>audita</strong> struktūrvienības<br />

darbību ir administratīvās pakļautības jautājums?<br />

30. Kādus jautājumus iekļauj funkcionālās pakļautības jomas jautājumos?<br />

31. Kādas aktivitātes iekšējā <strong>audita</strong> vadītājs nevar veikt, piedaloties valdes<br />

(padomes) sēdēs?<br />

3<strong>2.</strong> Kādi faktori būtiski neietekmē iekšējā <strong>audita</strong> organizatorisko neatkarību un<br />

auditoru individuālo objektivitāti?<br />

33. Laiks, kādam jāpaiet, lai personas, kas pārceltas uz iekšējā <strong>audita</strong><br />

struktūrvienību, drīkstētu auditēt darbības, kuras tās iepriekš veikušas vai<br />

administrējušas.<br />

34. Ierobežojumi, kuri neattiecas uz iekšējā <strong>audita</strong> struktūrvienības apjoma<br />

ierobežojumiem. (Piemēri)<br />

35. Gadījumi, kad nav ievērotas pieejamības prasības par darba uzdevumu<br />

dokumentiem (Piemēri).<br />

36. Iekšējo auditoru zināšanas, iemaņas un prasmes.<br />

37. Darba uzdevumi, kuru izpildei iekšējā <strong>audita</strong> struktūrvienībai nevajadzētu<br />

izmantot ārējos pakalpojumu sniedzējus.<br />

38. Kritēriji, kuri iekšējā <strong>audita</strong> struktūrvienībai ir jāvērtē, novērtējot ārējā<br />

pakalpojumu sniedzēja neatkarību un objektivitāti.<br />

39. Kādi kvalitātes nodrošināšanas un uzlabošanas sistēmas uzturēšanas mērķi<br />

un prasības neatbilst Iekšējā <strong>audita</strong> profesionālās <strong>prakses</strong> starptautiskajiem<br />

<strong>standarti</strong>em?<br />

40. Kvalitātes nodrošināšanas un uzlabošanas sistēmas ārējās novērtēšanas<br />

biežums saskaņā ar Iekšējā <strong>audita</strong> <strong>prakses</strong> vadlīnijām.<br />

41. Kādas aktivitātes neietilpst pastāvīgā <strong>audita</strong> darbības izpildes iekšējā<br />

novērtējumā? (Piemēri)<br />

4<strong>2.</strong> Kādos gadījumos standarta <strong>audita</strong> programmu nav ieteicams izmantot?<br />

(Piemēri)<br />

43. Kādos gadījumos iekšējā <strong>audita</strong> vadītājs nevar izmantot frāzi „iekšējais<br />

audits veikts saskaņā ar Iekšējā <strong>audita</strong> profesionālās <strong>prakses</strong><br />

starptautiskajiem <strong>standarti</strong>em”?<br />

44. Kāds <strong>audita</strong> darba dokumenta izmantošanas veids neatbilst Iekšējā <strong>audita</strong><br />

profesionālās <strong>prakses</strong> starptautiskajiem <strong>standarti</strong>em? (Piemēri)<br />

45. Dokuments, kur tiek fiksēta iegūtā informācija, veiktās analīzes un citi fakti,<br />

kas ir secinājumu un rezultātu pamatā.<br />

46. Iekšējā <strong>audita</strong> pārbaužu metodes.<br />

47. Kādu informāciju analītiskās procedūras nevar atklāt?<br />

48. Kura no pārbaudes metodēm ir uzskaitīto algu izmaksu salīdzinājums ar<br />

vidējā darbinieku skaita izmaiņām? (Piemērs)<br />

49. Analītiskās <strong>audita</strong> procedūras.<br />

50. Kādos gadījumos izmanto analītiskās procedūras?<br />

51. Kāds <strong>audita</strong> pierādījumu veids ir par auditējamo jomu atbildīgās<br />

struktūrvienības atbildes vēstule uz iekšējo auditoru sagatavotiem<br />

jautājumiem?<br />

5<strong>2.</strong> Dokumentāls <strong>audita</strong> pierādījums.<br />

53. Kādi ieviešanas standartu pielietošanas nosacījumi neatbilst Iekšējā <strong>audita</strong><br />

profesionālās <strong>prakses</strong> starptautiskajiem <strong>standarti</strong>em?

Nr.<br />

Jautājums<br />

54. Pietiekamas <strong>audita</strong> informācijas raksturojums.<br />

55. Informācija, kuru neiekļauj noslēguma ziņojuma sadaļā par darba uzdevuma<br />

apjomu. (Piemēri)<br />

56. Kritēriji, pamatojoties uz kuriem izstrādā konstatējumus/novērojumus un<br />

ieteikumus noslēguma ziņojumā.<br />

57. Kādas aktivitātes nevar veikt iekšējais auditors, sagatavojot ieteikumus<br />

noslēguma ziņojumā? (Piemēri)<br />

58. Kāda iekšējā auditora rīcība nav pareiza situācijā, kad iekšējais auditors un<br />

klients nespēj vienoties par darba uzdevuma rezultātiem? (Piemēri)<br />

59. Kuri faktori ir mazāk svarīgi, kas iekšējam auditoram ir jāņem vērā, plānojot<br />

darba uzdevumu? (Piemērs)<br />

60. Darba uzdevuma programmas sagatavošana.<br />

61. Kritēriji, ko ņem vērā, izvērtējot nepieciešamos resursus darba uzdevuma<br />

izpildei.<br />

Izmantojamās literatūras saraksts<br />

1 INTOSAI - Starptautiskā Augstāko revīzijas iestāžu organizācija (International<br />

Organization of Supreme Audit Institutions) ‐ termini (XVII INCOSAI, Seula,<br />

2001.gads): http://intosai.connexcchosting.net/blueline/upload/1codethaudstande.pdf<br />

2 Iekšējā <strong>audita</strong> likums<br />

3 14.1<strong>2.</strong>2010. MK noteikumi Nr.1128 „Iekšējo auditoru sertifikācijas kārtība”<br />

4 16.11.2010. MK noteikumi Nr.1047 „Iekšējā <strong>audita</strong> padomes nolikums”<br />

5 Iekšējo auditoru institūta Ētikas kodekss – 2009, Web adrese: www.iai.lv<br />

6 Iekšējā <strong>audita</strong> profesionālās <strong>prakses</strong> <strong>starptautiskie</strong> <strong>standarti</strong> (International standards<br />

for the professional practice of internal auditing) – 2010, Web adrese: www.iai.lv<br />

7 „Iekšējā <strong>audita</strong> profesionālās <strong>prakses</strong> starptautisko standartu Prakses vadlīnijas”,<br />

(Practice Advisories) - angļu valodā http://www.theiia.org/guidance/standardsand-guidance/<br />

vai latviešu valodā http://www.iai.lv/lv/<strong>standarti</strong>