You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

반도체<br />

송명섭 (2122-9207)<br />

mssong@hi-ib.com<br />

디스플레이<br />

정원석 (2122-9203)<br />

wschung@hi-ib.com<br />

휴대폰/가전<br />

송은정 (2122-9179)<br />

eisong@hi-ib.com<br />

<strong>IT</strong>스몰캡<br />

이민아 (2122-9180)<br />

min-a.lee@hi-ib.com<br />

<strong>HI</strong> Research Center<br />

Data, Model & Insight<br />

<strong>HI</strong> Tech Issue Report<br />

<strong>HI</strong> <strong>IT</strong> <strong>Sector</strong> <strong>Watch</strong> [Bi-Weekly Vol.6]<br />

2013/02/24 [산업분석]<br />

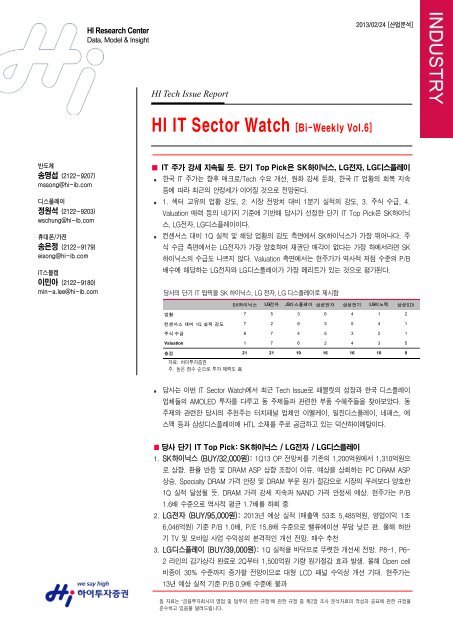

■ <strong>IT</strong> 주가 강세 지속될 듯. 단기 Top Pick은 SK하이닉스, LG전자, LG디스플레이<br />

n 한국 <strong>IT</strong> 주가는 향후 매크로/Tech 수요 개선, 원화 강세 둔화, 한국 <strong>IT</strong> 업황의 회복 지속<br />

등에 따라 최근의 안정세가 이어질 것으로 전망된다.<br />

n 1. 섹터 고유의 업황 강도, 2. 시장 전망치 대비 1분기 실적의 강도, 3. 주식 수급, 4.<br />

Valuation 매력 등의 네가지 기준에 기반해 당사가 선정한 단기 <strong>IT</strong> Top Pick은 SK하이닉<br />

스, LG전자, LG디스플레이이다.<br />

n 컨센서스 대비 1Q 실적 및 해당 업황의 강도 측면에서 SK하이닉스가 가장 뛰어나다. 주<br />

식 수급 측면에서는 LG전자가 가장 양호하며 채권단 매각이 없다는 가정 하에서라면 SK<br />

하이닉스의 수급도 나쁘지 않다. Valuation 측면에서는 현주가가 역사적 저점 수준의 P/B<br />

배수에 해당하는 LG전자와 LG디스플레이가 가장 메리트가 있는 것으로 평가된다.<br />

당사의 단기 <strong>IT</strong> 탑픽을 SK 하이닉스, LG 전자, LG 디스플레이로 제시함<br />

SK하이닉스 LG전자 LG디스플레이 삼성전자 삼성전기 LG이노텍 삼성SDI<br />

업황 7 5 3 6 4 1 2<br />

컨센서스 대비 1Q 실적 강도 7 2 6 3 5 4 1<br />

주식 수급 6 7 4 5 3 2 1<br />

Valuation 1 7 6 2 4 3 5<br />

총점 21 21 19 16 16 10 9<br />

자료: 하이투자증권<br />

주: 높은 점수 순으로 투자 매력도 高<br />

n 당사는 이번 <strong>IT</strong> <strong>Sector</strong> <strong>Watch</strong>에서 최근 Tech Issue로 패블릿의 성장과 한국 디스플레이<br />

업체들의 AMOLED 투자를 다루고 동 주제들과 관련한 부품 수혜주들을 찾아보았다. 동<br />

주제와 관련한 당사의 추천주는 터치패널 업체인 이엘케이, 일진디스플레이, 네패스, 에<br />

스맥 등과 삼성디스플레이에 HTL 소재를 주로 공급하고 있는 덕산하이메탈이다.<br />

■ 당사 단기 <strong>IT</strong> Top Pick: SK하이닉스 / LG전자 / LG디스플레이<br />

1. SK하이닉스 (BUY/32,000원): 1Q13 OP 전망치를 기존의 1,200억원에서 1,310억원으<br />

로 상향. 환율 반등 및 DRAM ASP 상향 조정이 이유. 예상을 상회하는 PC DRAM ASP<br />

상승, Specialty DRAM 가격 안정 및 DRAM 부문 원가 절감으로 시장의 우려보다 양호한<br />

1Q 실적 달성될 듯. DRAM 가격 강세 지속과 NAND 가격 안정세 예상. 현주가는 P/B<br />

1.6배 수준으로 역사적 평균 1.7배를 하회 중<br />

2. LG전자 (BUY/95,000원): 2013년 예상 실적 (매출액 53조 5,485억원, 영업이익 1조<br />

6,046억원) 기준 P/B 1.0배, P/E 15.8배 수준으로 밸류에이션 부담 낮은 편. 올해 하반<br />

기 TV 및 모바일 사업 수익성의 본격적인 개선 전망. 매수 추천<br />

3. LG디스플레이 (BUY/39,000원): 1Q 실적을 바닥으로 뚜렷한 개선세 전망. P8-1, P6-<br />

2 라인의 감가상각 완료로 2Q부터 1,500억원 가량 원가절감 효과 발생. 올해 Open cell<br />

비중이 30% 수준까지 증가할 전망이므로 대형 LCD 패널 수익성 개선 기대. 현주가는<br />

13년 예상 실적 기준 P/B 0.9배 수준에 불과<br />

동 자료는 ‘금융투자회사의 영업 및 업무의 관한 규정’에 관한 규정 중 제2장 조사 분석자료의 작성과 공표에 관한 규정을<br />

준수하고 있음을 알려드립니다.

Contents<br />

2<br />

Summary<br />

Ⅰ. Global Tech 관련 Macro 지표<br />

1) 수요지표<br />

2) 각 국가별 Tech Data<br />

3) 한국 수출 Data 및 교역조건<br />

4) 한국 Tech 출하, 재고, 주문, 생산 및 출하-재고 싸이클<br />

Ⅱ. 최근 Tech 이슈 분석<br />

Ⅲ. Global Tech Peer 그룹 주가 및 동향<br />

1) Global Tech Peer 그룹 연초대비 상대주가 추이<br />

2) Global Tech Peer 그룹 주간 주가상승률<br />

3) Global Tech Peer 그룹 주간 주가 및 뉴스 코멘트<br />

4) 대만 Tech 업체 월별 매출 동향<br />

5) Global Tech Peer 그룹 EPS Revision 추이<br />

6) Global Tech Peer 그룹 Valuation<br />

7) Global Tech Peer 그룹 PBR vs. ROE, PER vs. EPS Growth 비교<br />

Ⅳ. Tech 업종 Event Calendar<br />

V. 부문별 산업 Data<br />

1) 반도체<br />

2) 디스플레이<br />

3) 휴대폰/가전<br />

VI. 업체별 투자 의견<br />

1) 삼성전자<br />

2) 하이닉스<br />

3) LG디스플레이<br />

4) 삼성SDI<br />

5) LG전자<br />

6) 삼성전기<br />

7) LG이노텍<br />

3<br />

9<br />

21<br />

29<br />

38<br />

39<br />

42

Summary<br />

당사는 이번 Bi-weekly <strong>IT</strong> <strong>Sector</strong> <strong>Watch</strong>에서 1. 섹터 고유의 업황 강도, 2. 시장 전망치 대비 1분기 실적의 강도, 3. 주식 수급,<br />

4. Valuation 매력 등의 네가지 기준에 기반해 <strong>IT</strong> 섹터 Top Pick을 선정해 보았다. 이러한 기준들에 따라 당사가 선정한 단기 <strong>IT</strong><br />

Top Pick은 SK하이닉스, LG전자, LG디스플레이이다.<br />

당사의 단기 <strong>IT</strong> 탑픽을 SK 하이닉스, LG 전자, LG 디스플레이로 제시함<br />

3<br />

SK하이닉스 LG전자 LG디스플레이 삼성전자 삼성전기 LG이노텍 삼성SDI<br />

업황 7 5 3 6 4 1 2<br />

컨센서스 대비 1Q 실적 강도 7 2 6 3 5 4 1<br />

주식 수급 6 7 4 5 3 2 1<br />

Valuation 1 7 6 2 4 3 5<br />

총점 21 21 19 16 16 10 9<br />

자료: 하이투자증권<br />

주: 높은 점수 순으로 투자 매력도 高<br />

단기 <strong>IT</strong> Top Pick 선정에 대한 자세한 설명에 앞서 향후 한국 <strong>IT</strong> 주가의 강도를 먼저 전망해보면, 한국 <strong>IT</strong> 주가는 향후 매크로<br />

/Tech 수요 개선, 원화 강세 둔화, 한국 <strong>IT</strong> 업황의 회복 지속 등에 따라 최근의 안정세가 이어질 것으로 전망된다.<br />

<strong>IT</strong> 섹터 전체 주가에 영향을 미치는 매크로, <strong>IT</strong> 수요 관련 지표들을 먼저 살펴보자. 미국에서는 연말 이후 현재까지 전체 수요 지<br />

표는 부진한 것으로 나타나고 있으나 Tech 제품에 대한 수요는 YoY 증감률이 지속적으로 상승하는 등 양호한 모습이다 ( 참조). 아직 남아있는 미국 동부 지방의 폭설 여파가 사라지면 전체 수요 및 Tech 제품에 대한 수요 강도는 더욱 개선될 것<br />

으로 판단된다. 중국의 전체 및 Tech 수요 지표는 지난해 말까지 혼조 양상을 보이고 있으나 최근 중국 현지의 보도에 따르면<br />

이번 춘절 기간의 Tech 수요가 상당히 견조했던 것으로 나타나고 있다. 유럽에서는 여전히 절대 수준은 낮지만 기저효과의 영향<br />

으로 소비 지표들이 지속적인 개선세를 보이고 있다. 전반적으로 각 지역의 매크로, <strong>IT</strong> 지표들은 향후 개선세를 나타낼 가능성이<br />

높은 것으로 판단된다.<br />

지난해 연말 한국 <strong>IT</strong> 수출 및 한국 <strong>IT</strong> 주가의 경쟁국 대비 상대적인 부진은 환율 하락과 유가의 상승, 즉 교역조건의 악화와 관<br />

계가 있는 것으로 판단된다. 그러나 교역조건은 환율의 반등과 유가의 하락으로 이미 안정세를 나타내고 있다. 원-달러 기준 교<br />

역조건은 2월에 들어서도 1월에 이어 반등세를 지속하고 있으며 하락세를 지속하던 원-엔 기준 교역조건 역시 2월에 드디어 안<br />

정을 찾는 모습이다 ( 참조).<br />

미국 Tech 소매매출 및 경기선행지수 증감률. 1 월 Tech 수요<br />

YoY 증감률 2.7%로 전월의 -0.1%에서 개선. 전체 수요 중 Tech 강세<br />

20%<br />

15%<br />

10%<br />

5%<br />

0%<br />

-5%<br />

-10%<br />

-15%<br />

-20%<br />

미국 경기선행지수 YoY 증감률<br />

미국 Tech 소매 매출 YoY 증감률<br />

-25%<br />

00 01 02 03 04 05 06 07 08 09 10 11 12 13<br />

자료: Datastream, 하이투자증권<br />

주: 원간지표(2012/01월까지 업데이트)<br />

원-엔 기준 교역조건 및 한국 <strong>IT</strong> 수출액 YoY 증감률. 2 월 원-엔<br />

기준 교역조건 드디어 반등<br />

150%<br />

100%<br />

50%<br />

0%<br />

-50%<br />

-100%<br />

원/엔 기준 교역조건(환율증감률-유가증감률)<br />

한국 <strong>IT</strong> 수출액 YoY 증감률(우축)<br />

-150%<br />

02 03 04 05 06 07 08 09 10 11 12 13<br />

100%<br />

80%<br />

60%<br />

40%<br />

20%<br />

0%<br />

-20%<br />

-40%<br />

-60%<br />

자료: K<strong>IT</strong>A, Datastream, 하이투자증권<br />

주: 월간지표(교역조건은 2013/02월까지, 한국 <strong>IT</strong> 수출액은 2013/01월까지 업데이트). 한국 <strong>IT</strong><br />

수출액 증감률은 좌측으로 6개월 이동

또한 한국 <strong>IT</strong> 수출액 증감률은 지난 12월의 부진에서 벗어나 1월에 대부분의 지역과 섹터에서 모두 크게 개선되었다 (,<br />

참조). 1월 한국 <strong>IT</strong> 수출액 YoY 증감률은 15.6%를 기록하여 전월의 3.7%에서 크게 개선되었으며 일본을 제외한 전 주<br />

요 지역에서 모두 큰폭으로 전월 대비 증감률이 상승하였다. 이러한 한국 <strong>IT</strong> 수출의 개선은 한국 <strong>IT</strong> 업황의 회복세가 지속되고<br />

있음을 알려준다.<br />

한국 <strong>IT</strong> 수출액 및 YoY 증감률. 1 월 YoY 증감률 15.6%로 전<br />

월의 3.7%에서 크게 개선<br />

14,000<br />

12,000<br />

10,000<br />

8,000<br />

6,000<br />

4,000<br />

2,000<br />

0<br />

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

한국 <strong>IT</strong> 수출액 (백만달러, 좌축)<br />

한국 <strong>IT</strong> 수출액 YoY 증감률(우축)<br />

4<br />

120%<br />

90%<br />

60%<br />

30%<br />

0%<br />

-30%<br />

-60%<br />

대 각국 <strong>IT</strong> 수출 성장률. 1 월에는 일본을 제외한 전 주요 지역에서<br />

한국 <strong>IT</strong> 수출 YoY 증감률 상승<br />

200%<br />

150%<br />

100%<br />

50%<br />

0%<br />

-50%<br />

-100%<br />

일본 미국 중국+홍콩 유럽<br />

96 97 98 9900 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

이제 당사의 첫번째 Top Pick 선정 기준인 섹터 고유의 업황 강도를 살펴보자. 업황의 강도 측면에서는 여전히 반도체 부문이<br />

가장 양호한 것으로 판단된다. 이에 따라 SK하이닉스, 삼성전자 주가가 긍정적인 영향을 받을 것으로 전망된다.<br />

2Gb DDR3 현물, 고정가격 및 양 가격간 차이. 공급부진과 태<br />

블릿향 수요 증가로 현물가격 상승 지속 중. 고정가격 추가 급등 예상<br />

$1.5<br />

$1.4<br />

$1.3<br />

$1.2<br />

$1.1<br />

$1.0<br />

$0.9<br />

$0.8<br />

$0.7<br />

$0.6<br />

$0.5<br />

1201 1202 1203 1205 1206 1208 1209 1211 1212 1301<br />

자료: DRAMeXchange, 하이투자증권<br />

주: 일간지표(2013/02/22까지 업데이트)<br />

Spot - Contract (우축)<br />

2Gb DDR3 Spot<br />

2Gb DDR3 Contract<br />

$0.5<br />

$0.4<br />

$0.3<br />

$0.2<br />

$0.1<br />

$0.0<br />

-$0.1<br />

-$0.2<br />

-$0.3<br />

-$0.4<br />

-$0.5<br />

전세계 반도체 장비 BB Ratio. 반도체 업황과 밀접한 BB Ratio 가<br />

1 월에 상승세 지속. 출하액 감소와 주문액 증가 동시 발생<br />

200%<br />

150%<br />

100%<br />

50%<br />

0%<br />

-50%<br />

-100%<br />

0.0<br />

98 99 00 01 02 03 04 05 06 07 08 09 10 12 13<br />

자료: DRAMeXchange, 하이투자증권<br />

주: 일간지표(2013/02/22까지 업데이트)<br />

북미+일본 반도체 장비 BB Ratio (우축)<br />

Memory 반도체 출하액 YoY 증감률<br />

춘절 연후 동안 현물시장의 휴장에 따라 가격 상승세가 멈췄던 PC DRAM 현물가격이 재상승세를 나타낼 것으로 판단된다. 현<br />

재 시장 상황을 한마디로 정의하면 현물시장 내 공급이 매우 부진한 가운데 중저가 태블릿 PC에 들어가는 PC 용 DDR3 DRAM<br />

수요가 강해 채널 재고가 증가하지 않는 가운데 안정적인 가격 인상이 발생하고 있다는 것이다. 또한 최근 심텍의 화재에 의한<br />

DRAM 모듈 생산 차질 우려 역시 현물가격 상승세에 긍정적인 영향을 미칠 전망이다. 특히 이번 가격 상승 국면에서 긍정적인<br />

점은 공급의 부진에 따라 채널 재고의 증가가 없는 상황에서 가격 인상이 지속되고 있다는 것이다. 과잉재고 보유로 현물가격<br />

상승세에 찬물을 끼얹을 가능성이 우려되었던 킹스턴 테크놀로지의 대규모 물량 출회는 아직 전혀 발생하지 않고 있다. 오히려<br />

동사는 시장 상황에 맞춰 매우 탄력적인 가격 정책을 통해 현물가격 인상을 주도하고 있는 상황이다. 컨수머 DRAM 등 스페셜<br />

티 DRAM의 현물가격도 PC DRAM 가격 상승에 힘입어 지난 1월말 이후 10~15% 상승 중이며 NAND 현물가격 역시 중저가<br />

태블릿 PC 향 수요 증가로 안정세를 시현 중이다.<br />

2.0<br />

1.5<br />

1.0<br />

0.5

당사의 판단으로는 이렇게 타이트한 수급이 이어지고 있는 가운데 춘절 중 세트 제품 생산이 중단되었으므로 춘절 이후 현물시<br />

장 내 DRAM 수요 증가 및 가격 강세가 지속될 가능성이 높은 것으로 보인다. 2월 4GB 모듈 기준 고정거래가격은 1월의<br />

$17.5~18에서 $19~19.5 수준으로 약 10% 가량 인상될 전망이다. 그럼에도 불구하고 현재 현물가격과 2월 예상 고정거래가<br />

격 간에는 여전히 30% 가량의 격차가 존재한다. 당분간 현물가격의 강세가 지속될 전망이므로 3월 고정거래가격 역시 큰폭의<br />

인상이 가능할 것으로 예상되며 이는 SK하이닉스 등 반도체 업체들의 1분기 실적이 당초 전망보다 양호할 것임을 암시하는 대<br />

목이다 ( 참조).<br />

전체 Tech 섹터 중 반도체 부문이 공급 둔화라는 산업 고유의 요소에 따라 가장 양호한 업황을 나타내고 있는 것으로 판단된다.<br />

전세계 반도체 장비 BB Ratio가 장비 출하의 극심한 부진으로 최근 업황 기준점인 1을 지속적으로 상회하고 있는 점은 향후에<br />

도 반도체 생산 증가율의 둔화에 의해 업황이 지속 개선될 것임을 의미한다 ( 참조).<br />

전통적인 비수기의 영향으로 디스플레이 업체들의 1분기 패널 출하량 감소 및 패널 가격 하락은 불가피할 것으로 판단된다. 또<br />

한 디스플레이 업체들은 작년 말까지 양호한 재고 수준을 유지해왔으나 최근 들어 중국 Local 업체들의 경우 춘절 수요를 대비<br />

한 패널 재고를 평균 대비 약 30% 이상 비축해두었던 것으로 파악된다. 그러나 현재까지의 중국 현지 보도에 따르면 상대적으<br />

로 올해 춘절 기간 동안의 전자 제품 소비는 양호했고 특히 High-End급 LCD TV와 Mobile 관련 제품의 판매가 두드러진 것으<br />

로 집계되었다. 이에 따라 중국 현지 업체들이 비축해 두었던 LCD 패널 재고 소진에 긍정적인 영향을 미치며 2Q13부터 안정적<br />

인 패널 가격이 유지될 것으로 전망된다.<br />

휴대폰 세트/부품 업체들의 실적 및 업황은 단기적으로 크게 모멘텀이 없을 전망이나 2분기부터는 본격적으로 개선될 것으로 판<br />

단된다. 주요 세트 업체들의 신제품 (갤럭시S4, 갤럭시노트8.0, 아이폰5S, 아이패드미니2) 출시가 4~6월에 몰려 있는 점을 감<br />

안하면 세트 업체는 5월부터, 부품/소재 업체들은 3월부터 월별 실적이 개선세를 보일 전망이다. 단기적으로 갤럭시노트8.0 등<br />

MWC에서 선보일 제품들에 대한 스펙 경쟁이 주가에 모멘텀으로 작용할 것으로 판단된다. 가전 업체들의 1분기 실적은 비용 감<br />

소로 견조할 것으로 전망되나 단기적으로 엔화 약세 현상이 투자 심리에 부정적인 영향을 미칠 것으로 보인다.<br />

두번째 Top Pick 선정 기준인 1분기 실적의 강도에 대해 살펴보자.<br />

<strong>IT</strong> 대형주 1Q13, FY13 영업이익에 대한 당사 기존 전망치 및 현재 시장 컨센서스와 당사 현재 전망치 간의 비교<br />

단위: 십억원<br />

5<br />

당사<br />

기존 추정치<br />

현재<br />

컨센서스<br />

당사<br />

현 추정치<br />

기존 추정치<br />

대비<br />

현재 컨센서스<br />

대비<br />

삼성전자 1Q13 8,148 8,273 8,271 1.5% 0.0%<br />

FY13 39,300 33,633 39,800 1.3% 18.3%<br />

SK하이닉스 1Q13 120 116 131 9.2% 13.3%<br />

FY13 1,270 1,289 1,390 9.4% 7.8%<br />

LG디스플레이 1Q13 118 134 141 19.5% 5.4%<br />

FY13 1,040 1,324 1,590 52.9% 20.1%<br />

삼성SDI 1Q13 19 25 19 0.0% -23.4%<br />

FY13 267 212 166 -37.8% -21.5%<br />

LG전자 1Q13 247 286 247 0.0% -13.5%<br />

FY13 1,604 1,369 1,604 0.0% 17.1%<br />

삼성전기 1Q13 114 127 131 14.9% 3.5%<br />

FY13 642 694 642 0.0% -7.5%<br />

LG이노텍 1Q13 2 -1 2 0.0% NA<br />

FY13 100 138 100 0.0% -27.5%<br />

자료: FnGuide, 하이투자증권<br />

주: 현재 컨센서스는 4Q12 실적 발표 후부터 현재까지 나온 보고서들의 평균 값<br />

당사는 각 <strong>IT</strong> 업체들의 4Q12 실적 발표 직후 1Q13 실적에 대한 전망치를 업데이트 하고나서 최근 다시 환율, 제품 가격 변동<br />

등을 반영하여 1Q13 실적을 재조정하였다. 당사의 견해로는 4분기 실적 발표 후 형성된 시장 컨센서스 대비 1분기 실적이 양호<br />

하게 나올 수 있을 것으로 예상되는 업체는 SK하이닉스이다 ( 참조). SK하이닉스의 경우 1분기 DRAM 출하증가율이 역<br />

성장할 것이라는 우려가 있으나 29나노 PC DRAM 및 30나노 Mobile DRAM의 생산 비중이 추가적으로 증가하면서 원가절감률<br />

이 양호할 전망이고 최근 PC DRAM 가격의 추가 급등과 Mobile DRAM, NAND ASP의 안정으로 동사 1분기 DRAM, NAND<br />

Blended ASP가 시장의 우려보다 모두 양호할 가능성이 높다.

당사는 최근 환율 반등과 제품 가격 안정을 반영하여 삼성전자, SK하이닉스, LG디스플레이, 삼성전기의 1Q13 영업이익을 각각<br />

8.3조원, 1,310억원, 1,410억원, 1,310억원으로 기존 추정치에서 각각 1.5%, 9.2%, 19.5%, 14.9%씩 상향 조정하였다. 반면<br />

삼성SDI와 LG전자의 1Q13 영업이익은 현재 시장 컨센서스를 다소 하회할 가능성이 있는 것으로 판단된다.<br />

세번째 Top Pick 선정 기준은 주식 수급 상 <strong>IT</strong> 대형주 중 가장 양호한 업체들이 어떤 업체들인가 하는 점이다. 당사의 판단으로<br />

는 LG전자와 SK하이닉스의 주식 수급이 상대적으로 양호하고 삼성SDI와 LG이노텍의 주식 수급은 다소 불리한상황인 것으로<br />

보인다.<br />

지난해 초 이후 현재까지 국내 기관, 외국인의 누적 순매수액 전고점과 현재 간 차이<br />

(단위: 억원)<br />

전고점과의 차이 시가총액 중 비중<br />

삼성전자 국내 기관 외국인 국내 기관 외국인<br />

3,267<br />

11,591<br />

0.1% 0.5%<br />

하이닉스 국내 기관 외국인 국내 기관 외국인<br />

4,076 현재 최고수준 2.2% NA<br />

LG디스플레이 국내 기관 외국인 국내 기관 외국인<br />

현재 최고수준 3,848<br />

NA 3.5%<br />

삼성SDI 국내 기관 외국인 국내 기관 외국인<br />

3,092<br />

277<br />

4.8% 0.4%<br />

LG전자 국내 기관 외국인 국내 기관 외국인<br />

1,664<br />

12,898<br />

1.3% 10.2%<br />

삼성전기 국내 기관 외국인 국내 기관 외국인<br />

3,766<br />

702<br />

5.3% 1.0%<br />

LG이노텍 국내 기관 외국인 국내 기관 외국인<br />

96<br />

520<br />

0.6% 3.4%<br />

자료: DataGuide, 하이투자증권<br />

삼성전자의 국내 기관의 비중은 이미 낮지않으나 뱅가드 펀드 매도에 의한 외국인 비중의 회복 및 상승은 발생할 가능성이 높아<br />

보인다. 전반적으로 대규모의 일방적 순매수 또는 순매도가 발생하기 어려운 상황인 것으로 판단된다. SK하이닉스의 현재 외국<br />

인 보유 비중은 지난해 초 이후 가장 높은 수준이나 업황, 실적의 개선이 이어질 전망이므로 추가 상승이 가능할 것으로 판단된<br />

다. 국내 기관의 현재 보유 비중은 고점과 저점의 중간 수준으로 아직 추가 매수 여력이 존재하는 것으로 보인다. 개인의 매도가<br />

일단락되면 보다 본격적인 주가 상승이 나타날 수 있을 것으로 전망된다.<br />

LG디스플레이의 현재 국내 기관 보유 비중은 지난해 초 이후 최고 수준으로 추가 비중 확대를 위해서는 향후 업황, 실적의 개선<br />

이 가시화되어야 할 것으로 판단된다. 반면 외국인 비중은 거의 바닥 수준이고 최근 소폭의 순매수도 나타나고 있으므로 외국인<br />

수급은 매우 양호하다. 주식 수급 상 동사 주가의 상승은 외국인들의 매수 강도에 상당히 좌우될 것으로 판단된다. 삼성SDI의<br />

경우 이미 외국인 비중이 매우 높고 비중이 서서히 축소되기 시작했으므로 지속 매도 중인 국내 기관의 순매수 전환이 동사 주<br />

가 상승을 위해서 필요한 것으로 보인다. 전반적으로 국내 기관, 외국인 주식 수급이 그리 좋지않은 상황인 것으로 판단된다.<br />

LG 전자에 대한 국내 기관의 순매수 기조가 지속되고 있다. 현재 국내 기관의 보유 비중이 전고점과 큰 차이를 보이고 있지는<br />

않으나 전고점 자체가 높지않은 수준이므로 동사 실적에 따라 추가 상승이 가능할 것으로 판단된다. 또한 그간 동사 주식을 지<br />

속적으로 매도하던 외국인 역시 최근 순매수 기조로 전환하였다. 전반적으로 주식 수급이 상당히 양호한 상황인 것으로 보인다.<br />

삼성전기의 경우 외국인 보유 비중이 이미 상당히 높은 수준으로 향후 순매수 강도가 다소 약화될 가능성이 존재한다. 그러나<br />

국내 기관의 보유 비중은 거의 바닥 수준이고 갤럭시S4 출시 수혜가 예상되므로 향후 국내 기관의 주식 수급은 개선될 것으로<br />

예상된다. LG이노텍에 대한 국내 기관의 보유 비중이 상당히 높은 수준이므로 추가 매수 강도는 다소 약화될 것으로 보인다. 동<br />

사 주가의 상승을 위해서는 최근 동사 주식을 지속 매도 중인 외국인들의 순매수 전환이 필요한 상황이다.<br />

네번째, Valuation 측면에서는 전반적으로 한국 <strong>IT</strong> 업체들이 해외 경쟁업체들 대비 높은 매력도를 보유하고 있는 가운데 역사적<br />

저점 수준의 배수를 부여 받고 있는 LG전자, LG디스플레이가 가장 큰 Merit를 나타내고 있는 것으로 판단된다. 삼성SDI, 삼성<br />

전기, LG이노텍 역시 그간의 주가 부진에 따라 현주가가 역사적 평균 배수 이하로 하락한 상태이므로 향후 주가 급락 가능성은<br />

제한적이다. 삼성전자와 SK하이닉스의 현주가는 올해 기준 P/B 1.7배로 역사적 평균 수준에 해당한다. 따라서 여타 <strong>IT</strong> 대형주<br />

대비 Valuation 매력도가 다소 떨어지나 향후 양사의 업황 및 실적의 개선이 확실시 됨을 감안하면 여전히 매수 구간 내에 있는<br />

것으로 판단된다.<br />

6

Global Tech Peer 그룹 Valuation Table<br />

Last Price Mkt Cap(U$M) 1W Yield 1M Yield 3M Yield 2012 2013 2012 2013 2012 2013 2012 2013<br />

1) 반도체 삼성전자 1,409.4 207,598 2.1% 5.3% 6.5% 10.2 7.9 2.0 1.7 4.7 4.0 21.3 22.0<br />

SK하이닉스 24.3 16,881 2.9% 8.9% 2.7% - 15.9 1.9 1.7 7.4 4.9 -2.0 10.9<br />

인텔 20.4 100,997 -3.8% -2.5% 3.6% 9.2 9.9 2.1 1.8 4.2 4.4 22.0 19.6<br />

TSMC 3.6 93,653 0.0% 7.1% 12.0% 16.7 15.3 3.9 3.3 8.9 7.5 24.5 23.0<br />

퀄컴 65.9 111,575 -0.9% 0.8% 2.9% 17.9 14.4 3.4 2.9 11.3 9.1 18.9 18.8<br />

도시바 4.4 18,725 2.7% 8.4% 42.1% 25.7 15.4 1.9 1.8 7.7 7.2 7.4 12.3<br />

마이크론 8.0 8,195 -0.7% 2.4% 41.2% - - 1.1 1.1 6.1 5.7 -12.0 -7.3<br />

해외업체 평균 -0.5% 3.3% 20.3% 17.4 13.7 2.5 2.2 7.7 6.8 12.2 13.3<br />

2) 디스플레이 삼성전자 1,409.4 207,598 2.1% 5.3% 6.5% 10.2 7.9 2.0 1.7 4.7 4.0 21.3 22.0<br />

LG디스플레이 28.4 10,152 4.8% 7.9% -14.9% 38.7 10.6 1.1 1.0 2.7 2.4 2.6 9.4<br />

AUO 28.4 3,889 8.3% 9.7% 10.1% - - 0.7 0.8 7.1 4.0 -25.6 -2.8<br />

CMI 0.5 4,301 2.2% 13.0% 41.9% - 72.0 0.7 0.7 5.7 4.2 -14.4 0.7<br />

샤프 3.3 3,793 -1.6% -5.2% 81.3% - - 0.5 2.1 6.7 37.8 -43.3 -101.1<br />

해외업체 평균 3.0% 5.8% 44.4% - 72.0 0.7 1.2 6.5 15.4 -27.8 -34.4<br />

3) 휴대폰 삼성전자 1,409.4 207,598 2.1% 5.3% 6.5% 10.2 7.9 2.0 1.7 4.7 4.0 21.3 22.0<br />

LG전자 72.9 11,607 3.4% 4.6% 0.9% 22.6 11.5 1.0 1.0 6.8 6.2 4.7 8.6<br />

애플 72.9 423,337 -3.4% 0.1% -21.1% 10.2 10.1 3.6 2.9 4.9 4.7 40.5 31.8<br />

HTC 9.4 7,998 2.2% -1.1% 15.8% 14.2 17.6 2.7 2.6 8.5 10.3 17.8 15.2<br />

노키아 3.8 14,074 -4.9% -13.7% 3.3% - 177.9 1.4 1.4 11.4 5.4 -24.6 -3.8<br />

RIM 13.0 3.1 - 0.7 0.7 - - 20.3 -8.1<br />

소니 13.9 14,066 -1.3% 9.0% 55.4% - 113.4 0.6 0.7 7.7 3.9 -19.4 0.6<br />

구글 799.7 262,780 1.5% 6.1% 19.7% 20.1 17.5 3.7 3.1 11.9 9.9 18.0 17.7<br />

ZTE 1.6 5,673 -4.4% -0.8% 25.2% - 12.8 1.5 1.4 - 16.7 -7.0 7.8<br />

해외업체 평균 -1.7% -0.1% 16.4% 11.9 58.2 2.0 1.8 8.9 8.5 6.5 8.8<br />

4) 가전 삼성전자 1,409.4 207,598 2.1% 5.3% 6.5% 10.2 7.9 2.0 1.7 4.7 4.0 21.3 22.0<br />

LG전자 72.9 11,607 3.4% 4.6% 0.9% 22.6 11.5 1.0 1.0 6.8 6.2 4.7 8.6<br />

일렉트로룩스 25.6 7,908 1.3% -0.2% -5.4% 14.0 12.3 2.3 2.3 7.4 6.4 14.4 17.4<br />

월풀 130.8 8,604 -1.3% -0.4% 6.6% 15.7 11.3 1.8 1.6 6.9 5.0 10.6 14.8<br />

해외업체 평균 0.0% -0.3% 0.6% 14.8 11.8 2.1 2.0 7.2 5.7 12.5 16.1<br />

5) 부품 삼성SDI 130.8 5,959 1.1% -0.7% -8.4% 4.4 12.0 0.9 0.8 3.0 9.2 22.3 7.2<br />

삼성전기 87.9 6,564 2.0% -0.3% -7.8% 15.8 14.3 1.9 1.7 6.7 6.0 12.3 12.3<br />

LG이노텍 72.4 1,420 6.3% -3.4% -11.4% 92.4 25.4 1.2 1.1 6.1 5.1 0.8 4.6<br />

LG화학 276.8 18,344 -1.2% -3.2% -0.2% 13.6 11.5 2.0 1.8 7.4 6.3 15.2 15.9<br />

무라타 65.0 14,423 1.9% 10.1% 29.8% 35.6 33.7 1.6 1.6 11.7 10.1 4.3 4.9<br />

파나소닉 7.2 17,653 -0.9% 3.0% 2.0% - - 0.8 1.3 7.7 5.8 -33.4 -50.1<br />

경쟁업체 평균 -0.1% 3.3% 10.6% 24.6 22.6 1.5 1.5 8.9 7.4 -4.6 -9.7<br />

자료: Bloomberg, 하이투자증권<br />

주: Last Price의 경우 각국 통화 기준<br />

7<br />

P/E(배) P/B(배) EV/EB<strong>IT</strong>DA(배)<br />

당사는 이번 <strong>IT</strong> <strong>Sector</strong> <strong>Watch</strong>에서 최근 Tech Issue로 패블릿의 성장과 한국 디스플레이 업체들의 AMOLED 투자를 다루고 동<br />

주제들과 관련한 부품 수혜주들을 찾아보았다.<br />

스마트폰과 태블릿PC 시장의 성장은 ‘패블릿’으로 지속될 전망이다. 패블릿은 5” 이상의 화면을 탑재한 모바일 기기를 일컬으며<br />

향후 스마트폰 및 태블릿 시장의 확대를 주도할 전망이다. 패블릿 시장은 첫째, 2013년을 기점으로 향후 3년간 연평균 48% 성<br />

장할 것으로 추정되고, 둘째, 삼성전자가 제품 라인업 다변화를 통해 시장을 주도할 것이며, 셋째, 전체 모바일 기기 (피쳐폰 제<br />

외) 시장 규모를 11억 4,300만대 (YoY 32%)로 확대시킬 전망이다. 따라서 패블릿의 열풍 속에서 삼성전자의 핵심 부품 업체에<br />

대한 투자를 지속하는 전략이 유효하다. 패블릿 성장의 최대 수혜주는 터치패널 업체들이 될 것으로 판단된다.<br />

2013년 전세계 모바일 기기용 터치패널 출하량은 전년대비 14.6% 성장한 1억 1,160만대를 기록할 것으로 추정된다. 2013년<br />

패블릿 시장에서 삼성전자의 점유율 (출하량 기준)은 89%로 추정되어 삼성전자에 공급하는 터치패널 업체들의 실적 성장은 올<br />

해도 지속될 전망이다. 2013년 삼성전자의 모바일 디바이스용 터치패널 방식은 기존 GFF (Glass 한장+ <strong>IT</strong>O 필름 두장)에서<br />

G1F (Glass 한장 + <strong>IT</strong>O 증착 + <strong>IT</strong>O 필름 한장) 방식으로 다변화 될 것으로 예상된다. 또한 기존 5” 미만 스마트폰 (갤럭시 시<br />

리즈)에만 적용되던 터치패널의 면적은 5~8” 영역으로 확대되면서 터치패널의 개별 평균 판매 단가가 상승할 것으로 기대된다.<br />

따라서 2013년 터치패널 공급 업체들은 1) 패블릿 효과로 인한 볼륨 확대와 2) 면적 확대로 인한 ASP 상승으로 실적 성장이 지<br />

속될 것으로 판단된다.<br />

패블릿 시장 성장에 따른 ‘스크린 사이즈 다변화’와 ‘삼성전자 제품 라인업 확대’에 따른 수혜 업체에 주목하며 일진디스플레이<br />

(NR), 이엘케이(NR), 네패스(NR), 에스맥(NR)을 휴대폰 부품주 Top Picks로 제시한다. 이엘케이는 삼성전자 보급형 스마트폰<br />

GFF 진입, 일진디스플레이는 삼성전자 내 대면적 GFF 시장의 확대, 네패스는 6” 이상의 패블릿 G1F 적용, 삼성전자 내 안정<br />

적인 M/S를 유지하고 있는 에스맥은 삼성전자 보급형 스마트폰 및 Tablet PC 판매 확대의 수혜가 예상된다.<br />

ROE(%)

2013년 LG디스플레이를 시작으로 전방업체들의 OLED 투자가 이어지면서 지난해 최악의 한 해를 보냈던 OLED 소재 및 장비<br />

의 신규 투자가 대폭 확대될 것으로 전망된다. LG디스플레이는 지난 18일 내년 상반기 양산 가동을 목표로 총 7,063억원 규모<br />

의 OLED TV용 8세대 신규 투자를 결정했다. 반면 삼성디스플레이는 아직 8세대 투자를 확정하지 못한 상황이지만 고객사인 삼<br />

성전자 OLED TV 출시가 올해 상반기말로 예상됨에 따라 조만간 구체적인 투자 계획안이 발표될 것으로 예상된다. 또한 삼성디<br />

스플레이는 스마트폰과 태블릿 PC를 위한 중소형 OLED 생산 라인에 대한 투자도 추가적으로 실시할 수 있기 때문에 OLED<br />

관련 소재 및 장비 업체들의 실적 개선 기대감이 커지고 있다. 그러나 최근 MWC에 대한 기대감, 근거없는 OLED TV 관련 루머<br />

등으로 관련 업체들의 주가가 단기적으로 급등하였고 디스플레이 업체들의 투자 규모와 일정에 여전히 불확실성이 존재하고 있<br />

기 때문에 안정적인 실적 성장이 기대되는 관련 업체에 집중하는 투자가 필요한 시기이다.<br />

덕산하이메탈(NR)은 OLED 소재 전문 업체로 삼성디스플레이에 HTL 소재를 주로 공급하고 있다. 동사는 삼성디스플레이 HTL<br />

소재시장의 약 90%를 점유하고 있으며 지난해에 이어 올해에도 안정적인 매출 성장이 기대된다. 당사는 삼성전자 스마트폰 중<br />

OLED가 채택된 스마트폰 판매량이 올해 1억 5천만대를 기록하여 전년 대비 약 50%의 높은 성장세를 나타낼 것으로 전망하고<br />

있다. 또한 삼성전자의 OLED TV 출시가 상반기말로 예상됨에 따라 HTL 소재 사용량은 하반기에 더욱 크게 증가하고 이는 동사<br />

의 하반기 실적 및 주가에 매우 긍정적인 영향을 줄 것으로 기대된다. 동사의 지난해 예상 매출액 및 영업이익은 각각 1,434억<br />

원 (YoY 19.3%)과 414억원 (YoY 19.3%)을 기록할 것으로 전망된다. 올해에는 OLED 패널이 채택된 삼성전자의 스마트폰 판<br />

매 호조와 OLED TV 출시가 전망됨에 따라 동사의 매출액 및 영업이익이 각각 1,850억원 (YoY 29%)과 522억원 (YoY 26%)을<br />

기록하면서 높은 성장세를 이어갈 것으로 판단된다.<br />

8

1. 글로벌 Tech 관련 Macro 지표<br />

1. 수요 지표<br />

(1) 미국 – 전체 수요는 아직 부진하나 상대적으로 Tech 수요는 양호한 듯<br />

미국 경기선행지수 YoY 증감률. 1 월 증감률은 2.1%를 기록하<br />

여 전월의 1.8%에서 반등<br />

140<br />

120<br />

100<br />

80<br />

60<br />

40<br />

20<br />

미국 경기선행지수<br />

미국 경기선행지수 YoY 증감률<br />

9<br />

20%<br />

15%<br />

10%<br />

5%<br />

0%<br />

-5%<br />

-10%<br />

-15%<br />

-20%<br />

0<br />

-25%<br />

95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13<br />

자료: Datastream, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

미국 ISM 제조업 지수. 1 월에 53.1 로 전월의 50.2 에서 크게 상승<br />

65<br />

60<br />

55<br />

50<br />

45<br />

40<br />

35<br />

30<br />

ISM 지수 ISM 지수<br />

00 01 02 03 04 05 06 07 08 09 10 11 12 13<br />

자료: Bloomberg, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

미국 실업률. 1 월에 7.9% 기록해 전월 대비 0.1% 상승 미국 소비자 신뢰지수. 1 월 58.6 으로 전월의 66.7 에서 급락<br />

(%)<br />

11<br />

10<br />

9<br />

8<br />

7<br />

6<br />

5<br />

4<br />

3<br />

미국 실업률<br />

2<br />

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13<br />

자료: Datastream, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

미국 ICSC 주간 소매매출 YoY 증감률과 나스닥 지수. 미국<br />

주간 소매매출 동향 동부 폭설 영향으로 부진 지속 중<br />

4,500<br />

4,000<br />

3,500<br />

3,000<br />

2,500<br />

2,000<br />

1,500<br />

1,000<br />

0801 0809 0905 1002 1010 1106 1202 1211<br />

자료: Datastream, 하이투자증권<br />

주: 주간지표(2013/02/18까지 업데이트)<br />

NASDAQ<br />

ICSC 미국 주간소매매출 YoY 증감률(우축)<br />

10%<br />

8%<br />

6%<br />

4%<br />

2%<br />

0%<br />

-2%<br />

-4%<br />

160<br />

140<br />

120<br />

100<br />

80<br />

60<br />

40<br />

20<br />

미국 소비자 신뢰지수<br />

0<br />

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13<br />

자료: Datastream, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

미국 Tech 소매매출 및 경기선행지수 YoY 증감률. 1 월 Tech 수<br />

요 YoY 증감률 2.7%로 전월의 -0.1%에서 개선. 전체 수요 중 Tech 강세<br />

20%<br />

15%<br />

10%<br />

5%<br />

0%<br />

-5%<br />

-10%<br />

-15%<br />

-20%<br />

미국 경기선행지수 YoY 증감률<br />

미국 Tech 소매 매출 YoY 증감률<br />

-25%<br />

00 01 02 03 04 05 06 07 08 09 10 11 12 13<br />

자료: Datastream, 하이투자증권<br />

주: 월별지표(2013/01월까지 업데이트)

(2) 중국 – 최근 소비 지표 좋지도 나쁘지도 않은 상황<br />

중국 경기선행지수 YoY 증감률. 11 월 -0.1%에서 12 월에<br />

0.3%로 소폭 개선<br />

110<br />

108<br />

106<br />

104<br />

102<br />

100<br />

98<br />

96<br />

94<br />

92<br />

90<br />

95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: Datastream, 하이투자증권<br />

주: 월간지표(2012/12월까지 업데이트)<br />

중국 경기선행지수<br />

중국 경기선행지수 YoY 증감률<br />

중국 소비자 신뢰지수. 12 월에 103.7 을 기록해 전월의<br />

105.1 에서 추가 하락<br />

120<br />

115<br />

110<br />

105<br />

100<br />

95<br />

10<br />

15%<br />

10%<br />

5%<br />

0%<br />

-5%<br />

-10%<br />

90<br />

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13<br />

자료: Datastream, 하이투자증권<br />

주: 월간지표(2012/12월까지 업데이트)<br />

중국 소비자 신뢰지수<br />

중국 Tech 수입 및 경기선행지수 YoY 증감률. 중국 Tech 수<br />

입 증감률 12 월에 소폭 반등<br />

12%<br />

10%<br />

8%<br />

6%<br />

4%<br />

2%<br />

0%<br />

-2%<br />

-4%<br />

-6%<br />

00 01 02 03 04 05 06 07 08 09 10 11 12 13<br />

자료: Datastream, 하이투자증권<br />

주: 월간지표(2012/12월까지 업데이트)<br />

중국 Tech 수입 YoY 증감률 (우축)<br />

중국 경기선행지수 YoY 증감률<br />

100%<br />

80%<br />

60%<br />

40%<br />

20%<br />

0%<br />

-20%<br />

-40%<br />

-60%<br />

중국 PMI 제조업 지수. 12 월의 50.6 에서 1 월에는 50.4 로 하락<br />

70<br />

65<br />

60<br />

55<br />

50<br />

45<br />

40<br />

35<br />

중국 PMI 제조업 지수<br />

30<br />

05 06 07 08 09 10 11 12 13<br />

자료: Bloomberg, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

중국 전체 소매매출 및 경기선행지수 YoY 증감률. 중국 소매매출<br />

YoY 증감률 8 월 이후 개선세 지속. 12 월에 15.2% 증가<br />

30%<br />

25%<br />

20%<br />

15%<br />

10%<br />

5%<br />

0%<br />

중국 전체 소매 매출 YoY 증감률<br />

중국 경기선행지수 YoY 증감률 (우축)<br />

00 01 02 03 04 05 06 07 08 09 10 11 12 13<br />

자료: Datastream, 하이투자증권<br />

주: 월간지표(2012/12월까지 업데이트)<br />

10%<br />

중국 Tech 소매매출 및 경기선행지수 YoY 증감률. Tech 소매매<br />

출 증감률 12 월에 13.9%로 전월의 14.4%에서 소폭 하락<br />

60%<br />

50%<br />

40%<br />

30%<br />

20%<br />

10%<br />

0%<br />

-10%<br />

-20%<br />

-30%<br />

00 01 02 03 04 05 06 07 08 09 10 11 12 13<br />

자료: Datastream, 하이투자증권<br />

주: 월간지표(2012/12월까지 업데이트)<br />

중국 Tech 소매 매출 YoY 증감률<br />

중국 경기선행지수 YoY 증감률 (우축)<br />

8%<br />

6%<br />

4%<br />

2%<br />

0%<br />

-2%<br />

-4%<br />

-6%<br />

-8%<br />

10%<br />

8%<br />

6%<br />

4%<br />

2%<br />

0%<br />

-2%<br />

-4%<br />

-6%<br />

-8%

(3) 유럽 – 기저 효과에 따라 개선 중<br />

유로존 경기선행지수 YoY 증감률. 12 월 증감률 -0.4%로 전<br />

월의 -0.6%에서 소폭 개선<br />

6.0%<br />

4.0%<br />

2.0%<br />

0.0%<br />

-2.0%<br />

-4.0%<br />

유럽 경기선행지수 YoY 증감률<br />

-6.0%<br />

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: Datastream, 하이투자증권<br />

주: 월간지표(2012/12월까지 업데이트)<br />

유럽 소비자 신뢰지수. 1 월의 -23.9 에서 2 월에는 -23.6 으<br />

로 소폭 반등<br />

5<br />

0<br />

-5<br />

-10<br />

-15<br />

-20<br />

-25<br />

-30<br />

-35<br />

-40<br />

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13<br />

자료: Datastream, 하이투자증권<br />

주: 월간지표(2013/02월까지 업데이트)<br />

유럽 소비자 신뢰지수<br />

11<br />

유럽 PMI 제조업 지수. 1 월에 47.9 를 기록해 12 월의 46.1 에서<br />

크게 개선<br />

70<br />

65<br />

60<br />

55<br />

50<br />

45<br />

40<br />

35<br />

유럽 PMI 제조업 지수<br />

30<br />

06 07 08 09 10 11 12<br />

자료: Bloomberg, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

유럽 실업률. 12 월에 11.7% 기록하여 전월과 동일<br />

12<br />

11<br />

10<br />

(%)<br />

9<br />

8<br />

7<br />

유럽 실업률<br />

6<br />

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: Datastream, 하이투자증권<br />

주: 월간지표(2012/12월까지 업데이트)<br />

(4) 주요 상품 가격 및 환율 동향 – 원자재 가격 및 원화의 강세가 최근 안정화되는 중<br />

주요 상품 가격 (2005. 01. 01 = 100). 최근 원자재 가격의<br />

안정이 나타나고 있음<br />

500%<br />

450%<br />

400%<br />

350%<br />

300%<br />

250%<br />

200%<br />

150%<br />

100%<br />

50%<br />

유가(WTI) 금(LBM) 구리(LME)<br />

0%<br />

05 06 07 08 09 10 11 12 13<br />

자료: Datastream, 하이투자증권<br />

주: 일간지표(2013/02/21까지 업데이트)<br />

환율 동향 (2005. 01. 01 = 100). 엔화 약세가 이어지고 있는 가<br />

운데 유로화 및 원화의 강세는 최근 주춤한 상황<br />

160%<br />

150%<br />

140%<br />

130%<br />

120%<br />

110%<br />

100%<br />

90%<br />

80%<br />

원/US달러 엔/US달러 유로/US달러<br />

70%<br />

05 06 07 08 09 10 11 12 13<br />

자료: Datastream, 하이투자증권<br />

주: 일간지표(2013/02/21까지 업데이트)

2. 각 국가별 Tech Data<br />

(1) 미국 – Tech 지표 혼조세. 아직 본격적인 회복세가 나타나지 못하고 있음<br />

미국 Tech 출하액 및 YoY 성장률 추이. 12 월에 극소폭 하락<br />

50,000<br />

40,000<br />

30,000<br />

20,000<br />

10,000<br />

0<br />

00 01 02 03 04 05 06 07 08 09 10 11 12 13<br />

자료: Datastream, 하이투자증권<br />

주: 월간지표(2012/12월까지 업데이트)<br />

미국 Tech 출하액 (백만달러, 좌축)<br />

미국 Tech 출하액 YoY 성장률 (우축)<br />

12<br />

25%<br />

15%<br />

5%<br />

-5%<br />

-15%<br />

-25%<br />

-35%<br />

미국 Tech 생산지수 및 YoY 증가율 추이. 1 월 YoY 증감률<br />

-2.1%로 전월의 -3.0%에서 소폭 개선<br />

140<br />

120<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

-30%<br />

00 01 02 03 04 05 06 07 08 09 10 11 12 13<br />

자료: Datastream, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

미국 Tech 생산지수 (좌축)<br />

미국 Tech 생산지수 YoY 증가율 (우축)<br />

70%<br />

60%<br />

50%<br />

40%<br />

30%<br />

20%<br />

10%<br />

-10%<br />

-20%<br />

미국 Tech 산업 가동률 추이. 1 월 가동률 71.4%로 전월의<br />

71.7%에서 소폭 하락<br />

100%<br />

95%<br />

90%<br />

85%<br />

80%<br />

75%<br />

70%<br />

65%<br />

60%<br />

55%<br />

50%<br />

00 01 02 03 04 05 06 07 08 09 10 11 12 13<br />

자료: Datastream, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

미국 Tech 산업 가동률<br />

0%<br />

미국 Tech 신규주문액 및 YoY 증감률 추이. 여전히 역성장 중이<br />

나 12 월에도 10 월 이후 증감률 개선세 지속<br />

50,000<br />

45,000<br />

40,000<br />

35,000<br />

30,000<br />

25,000<br />

20,000<br />

15,000<br />

10,000<br />

5,000<br />

0<br />

미국 Tech 신규주문액 (백만달러, 좌축)<br />

미국 Tech 신규주문액 YoY 증가율 (우축)<br />

00 01 02 03 04 05 06 07 08 09 10 11 12 13<br />

자료: Datastream, 하이투자증권<br />

주: 월간지표(2012/12월까지 업데이트)<br />

40%<br />

30%<br />

20%<br />

10%<br />

0%<br />

-10%<br />

-20%<br />

-30%<br />

-40%<br />

미국 Tech 재고액 및 YoY 증가율 추이. 12 월 증감률은 전월 대<br />

비 소폭 상승했으나 재고액 자체는 감소<br />

60,000<br />

55,000<br />

50,000<br />

45,000<br />

40,000<br />

35,000<br />

30,000<br />

25,000<br />

미국 Tech 재고액 (백만달러, 좌축)<br />

미국 Tech 재고액 YoY 증가율 (우축)<br />

00 01 02 03 04 05 06 07 08 09 10 11 12 13<br />

자료: Datastream, 하이투자증권<br />

주: 월간지표(2012/12월까지 업데이트)<br />

25%<br />

20%<br />

15%<br />

10%<br />

5%<br />

0%<br />

-5%<br />

-10%<br />

-15%<br />

-20%<br />

-25%<br />

미국 Tech 출하-재고 사이클. 12 월에 소폭 둔화되어 아직 본격<br />

적인 회복 국면이 아님을 알려 줌<br />

20%<br />

15%<br />

10%<br />

5%<br />

0%<br />

-5%<br />

-10%<br />

YoY 재고증가율<br />

둔화/하강<br />

-15%<br />

회복/상승<br />

YoY 출하증가율<br />

-20%<br />

-20% -15% -10% -5% 0% 5% 10% 15% 20%<br />

자료: Datastream, 하이투자증권<br />

주: 월간지표(2012/12월까지 업데이트)

(2) 중국 – 최근 <strong>IT</strong> 수요 지표 양호<br />

중국 Tech 수입액 및 YoY 증감률. 12 월 중국 Tech 수입액<br />

및 YoY 증감률 모두 소폭 증가<br />

100%<br />

80%<br />

60%<br />

40%<br />

20%<br />

0%<br />

-20%<br />

-40%<br />

-60%<br />

00 01 02 03 04 05 06 07 08 09 10 11 12 13<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2012/12월까지 업데이트)<br />

(3) 유럽 – 부진 지속<br />

중국 Tech 수입 (백만불, 우축)<br />

중국 Tech 수입 YoY 증감률 (좌축)<br />

13<br />

45,000<br />

40,000<br />

35,000<br />

30,000<br />

25,000<br />

20,000<br />

15,000<br />

10,000<br />

5,000<br />

0<br />

중국 Tech 소매매출 및 YoY 증감률. 12 월 YoY 증감률은 소폭 하<br />

락했으나 소매매출액 자체는 전월 대비 대폭 상승해 사상 최고치 기록<br />

80%<br />

70%<br />

60%<br />

50%<br />

40%<br />

30%<br />

20%<br />

10%<br />

0%<br />

-10%<br />

-20%<br />

-30%<br />

00 01 02 03 04 05 06 07 08 09 10 11 12 13<br />

자료: Datastream, 하이투자증권<br />

주: 월간지표(2012/12월까지 업데이트)<br />

중국 Tech 소매매출 (우축)<br />

중국 Tech 소매 매출 YoY 증감률<br />

유럽 Tech 수입 및 YoY 증감률. 소폭 개선 유럽 Tech 소매판매 Index(2005=100). 유럽 Tech 수요 하락.<br />

50,000<br />

45,000<br />

40,000<br />

35,000<br />

30,000<br />

25,000<br />

20,000<br />

15,000<br />

10,000<br />

5,000<br />

0<br />

04 05 06 07 08 09 10 11 12<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2012/10월까지 업데이트)<br />

유럽 Tech 수입 (백만유로, 좌축)<br />

유럽 Tech 수입 YoY 증감률 (우축)<br />

50%<br />

40%<br />

30%<br />

20%<br />

10%<br />

0%<br />

-10%<br />

-20%<br />

-30%<br />

110<br />

105<br />

100<br />

95<br />

유럽 Tech 소매판매 Index (2005 = 100)<br />

90<br />

00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: Datastream, 하이투자증권<br />

주: 월간지표(2012/11월까지 업데이트), 2005년 평균을 100으로 적용<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0

3. 한국 수출 Data<br />

(1) 전체 <strong>IT</strong> 수출 Data – 1월 수출, 일본 제외 전지역에서 크게 개선<br />

한국 <strong>IT</strong> 수출액 및 YoY 증감률. 1 월 YoY 증감률 15.6%로<br />

전월의 3.7%에서 크게 개선<br />

14,000<br />

12,000<br />

10,000<br />

8,000<br />

6,000<br />

4,000<br />

2,000<br />

0<br />

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

한국 <strong>IT</strong> 수출액 (백만달러, 좌축)<br />

한국 <strong>IT</strong> 수출액 YoY 증감률(우축)<br />

14<br />

120%<br />

90%<br />

60%<br />

30%<br />

0%<br />

-30%<br />

-60%<br />

대 중화권 <strong>IT</strong> 수출액 및 YoY 증감률. 1 월 YoY 증감률 15%<br />

로 전월의 9%에서 상승<br />

7,000<br />

6,000<br />

5,000<br />

4,000<br />

3,000<br />

2,000<br />

1,000<br />

0<br />

00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

대 중화권 <strong>IT</strong> 수출액 (백만달러, 좌축)<br />

대 중화권 <strong>IT</strong> 수출액 YoY 증감률(우축)<br />

220%<br />

170%<br />

120%<br />

70%<br />

20%<br />

-30%<br />

-80%<br />

대 각국 <strong>IT</strong> 수출 성장률. 1 월에는 일본을 제외한 전 주요 지<br />

역에서 한국 <strong>IT</strong> 수출 YoY 증감률 상승<br />

200%<br />

150%<br />

100%<br />

50%<br />

0%<br />

-50%<br />

-100%<br />

96 97 98 9900 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

일본 미국 중국+홍콩 유럽<br />

대 미국 <strong>IT</strong> 수출액 및 YoY 증감률. 1 월에 수출액 및 YoY 증감률<br />

모두 크게 개선. YoY 증감률 전월의 -31%에서 -1%로 개선<br />

2,000<br />

1,600<br />

1,200<br />

800<br />

400<br />

0<br />

대 미국 <strong>IT</strong> 수출액(백만달러, 좌축)<br />

대 미국 <strong>IT</strong> 수출액 YoY 증감률(우축)<br />

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

120%<br />

80%<br />

40%<br />

0%<br />

-40%<br />

-80%<br />

대 유럽 <strong>IT</strong> 수출액 및 YoY 증감률. 1 월 증감률 27%로 전월의<br />

0%에서 크게 상승<br />

3,000<br />

2,500<br />

2,000<br />

1,500<br />

1,000<br />

500<br />

0<br />

대 유럽 <strong>IT</strong> 수출액 (백만달러, 좌축)<br />

대 유럽 <strong>IT</strong> 수출액 YoY 증감률(우축)<br />

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

100%<br />

80%<br />

60%<br />

40%<br />

20%<br />

0%<br />

-20%<br />

-40%<br />

-60%<br />

대 각국 <strong>IT</strong> 수출 비중. 1 월에는 중화권 비중이 감소하고 유럽, 미<br />

국 시장 비중 확대<br />

60%<br />

50%<br />

40%<br />

30%<br />

20%<br />

10%<br />

유럽 미국 일본 중국+홍콩 기타<br />

0%<br />

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)

(2) 반도체 수출 Data – 1월 수출, 전지역에서 개선<br />

한국 반도체 수출액 및 YoY 증감률. 1 월 수출액은 소폭 감소<br />

했으나 증감률은 7%로 전월의 1%에서 상승<br />

6,000<br />

5,000<br />

4,000<br />

3,000<br />

2,000<br />

1,000<br />

한국 반도체 수출액 (백만달러, 좌축)<br />

한국 반도체 수출액 YoY 증감률(우축)<br />

15<br />

180%<br />

130%<br />

80%<br />

30%<br />

-20%<br />

-70%<br />

0<br />

-120%<br />

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

대 중화권 반도체 수출액 및 YoY 증감률. 1 월 YoY 증감률은<br />

전월의 8%에서 10%로 상승<br />

3,500<br />

3,000<br />

2,500<br />

2,000<br />

1,500<br />

1,000<br />

500<br />

0<br />

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

대 중화권 반도체 수출액(백만달러, 좌축)<br />

대 중화권 반도체 수출액YoY 증감률 (우축)<br />

300%<br />

250%<br />

200%<br />

150%<br />

100%<br />

50%<br />

-50%<br />

-100%<br />

대 각국 반도체 수출 YoY 증감률. 1 월에는 전 지역에서 YoY<br />

증감률 개선<br />

200%<br />

150%<br />

100%<br />

50%<br />

0%<br />

-50%<br />

-100%<br />

0%<br />

00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

미국 중국+홍콩 유럽 일본<br />

대 미국 반도체 수출액 및 YoY 증감률. 1 월 YoY 증감률은 전월의<br />

-22%에서 -19%로 소폭 개선<br />

900<br />

800<br />

700<br />

600<br />

500<br />

400<br />

300<br />

200<br />

100<br />

0<br />

대 미국 반도체 수출액 (백만달러, 좌축)<br />

대 미국 반도체 수출액 YoY 증감률(우축)<br />

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

150%<br />

100%<br />

50%<br />

0%<br />

-50%<br />

-100%<br />

대 유럽 반도체 수출액 및 YoY 증감률. 1 월 증감률이 전월의<br />

-35%에서 -5%로 크게 개선되었으며 수출액 자체도 증가<br />

450<br />

400<br />

350<br />

300<br />

250<br />

200<br />

150<br />

100<br />

50<br />

0<br />

대 유럽 반도체 수출액 (백만달러, 좌축)<br />

대 유럽 반도체 수출액 YoY 증감률(우축)<br />

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

350%<br />

300%<br />

250%<br />

200%<br />

150%<br />

100%<br />

50%<br />

0%<br />

-50%<br />

-100%<br />

대 각국 반도체 수출 비중. 1 월에는 중화권 비중 하락과 기타 지<br />

역 비중 증가 발생<br />

70%<br />

60%<br />

50%<br />

40%<br />

30%<br />

20%<br />

10%<br />

유럽 미국 일본 중국+홍콩 기타<br />

0%<br />

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)

(3) 디스플레이 수출 Data – 전년 대비 증감률 개선세 지속<br />

한국 디스플레이 수출액 및 YoY 증감률. 비수기의 영향으로<br />

수출액 자체의 수준은 높지 않으나 15.2%의 개선세를 나타내고 있음<br />

3,500<br />

3,000<br />

2,500<br />

2,000<br />

1,500<br />

1,000<br />

500<br />

한국 디스플레이 수출액 (백만달러, 좌축)<br />

한국 디스플레이 수출액 YoY 증감률 (우축)<br />

16<br />

600%<br />

500%<br />

400%<br />

300%<br />

200%<br />

100%<br />

0%<br />

-100%<br />

0<br />

-200%<br />

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

대 중화권 디스플레이 수출액 및 YoY 증감률. 수출액은 높은<br />

수준은 아니지만 4.6%의 증가세를 보이면서 견조하게 이어가고 있음<br />

2,500<br />

2,000<br />

1,500<br />

1,000<br />

500<br />

0<br />

97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

대 중화권 디스플레이 수출액(백만달러, 좌축)<br />

대 중화권 디스플레이 수출액 YoY 증감률 (우축)<br />

400%<br />

350%<br />

300%<br />

250%<br />

200%<br />

150%<br />

100%<br />

50%<br />

-50%<br />

-100%<br />

대 각국 디스플레이 수출 성장률. 1 월 들어서도 전년대비 개<br />

선세는 이이지고 있지만 일본만은 역성장을 보이며 부진<br />

500%<br />

400%<br />

300%<br />

200%<br />

100%<br />

0%<br />

-100%<br />

-200%<br />

00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

유럽<br />

미국<br />

일본<br />

중국+홍콩<br />

0%<br />

대 미국 디스플레이 수출액 및 YoY 증감률. 1 월 수출액 YoY 증감<br />

률은 전년 대비 19%의 증가를 나타내며 개선세는 지속<br />

250<br />

200<br />

150<br />

100<br />

50<br />

0<br />

대 미국 디스플레이 수출액(백만달러, 좌축)<br />

대 미국 디스플레이 수출액 YoY 증감률(우축)<br />

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

800%<br />

700%<br />

600%<br />

500%<br />

400%<br />

300%<br />

200%<br />

100%<br />

0%<br />

-100%<br />

-200%<br />

대 유럽 디스플레이 수출액 및 YoY 증감률. 9 월들어 정체가 지속<br />

됐지만 올해 1 월들어 36%의 YoY 증감률을 보이며 개선된 모습<br />

800<br />

700<br />

600<br />

500<br />

400<br />

300<br />

200<br />

100<br />

0<br />

대 유럽 디스플레이 수출액(백만달러, 좌축)<br />

대 유럽 디스플레이 수출액 YoY 증감률(우축)<br />

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

대 각국 디스플레이 수출 비중. 중화권향 수출 비중이 1 월에<br />

64.7%를 기록하며 2012 년 1 월 이후 최저 수출 비중을 차지<br />

80%<br />

70%<br />

60%<br />

50%<br />

40%<br />

30%<br />

20%<br />

10%<br />

유럽 미국 일본 중국+홍콩<br />

800%<br />

700%<br />

600%<br />

500%<br />

400%<br />

300%<br />

200%<br />

100%<br />

0%<br />

-100%<br />

-200%<br />

0%<br />

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)

(4) 휴대폰 수출 Data – 비수기에도 불구 1월 개선세 뚜렷, 특히 북미 시장 성장세 부각<br />

한국 휴대폰 수출액 및 YoY 증감률. 1 월 수출액 상승반전.<br />

전년대비 8% 상승<br />

2,500<br />

2,000<br />

1,500<br />

1,000<br />

500<br />

0<br />

00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

한국 휴대폰 수출액 (백만달러, 좌축)<br />

한국 휴대폰 수출액 YoY 증감률(우축)<br />

17<br />

180%<br />

130%<br />

80%<br />

30%<br />

-20%<br />

-70%<br />

대 중화권 휴대폰 수출액 및 YoY 증감률. 중화권 수출액 YoY<br />

증감률은 전년동기대비 큰 폭 상승세 기록한 반면 전월대비는 하락<br />

400<br />

350<br />

300<br />

250<br />

200<br />

150<br />

100<br />

50<br />

0<br />

00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

대 중화권 휴대폰 수출액(백만달러, 좌축)<br />

대 중화권 휴대폰 수출액 YoY 증감률 (우축)<br />

1800%<br />

1600%<br />

1400%<br />

1200%<br />

1000%<br />

800%<br />

600%<br />

400%<br />

200%<br />

-200%<br />

대 각국 휴대폰 수출 성장률. 1 월 전세계 휴대폰 수출 전년동<br />

기대비 8% 상승. 일본만 전년대비 58% 하락<br />

900%<br />

700%<br />

500%<br />

300%<br />

100%<br />

-100%<br />

00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

미국 중국+홍콩 유럽<br />

0%<br />

대 미국 휴대폰 수출액 및 YoY 증감률. 미국 1 월 휴대폰 수출액<br />

전월대비 83%, 전년동기대비 4% 증가<br />

1,200<br />

1,000<br />

800<br />

600<br />

400<br />

200<br />

0<br />

대 미국 휴대폰 수출액(백만달러, 좌축)<br />

대 미국 휴대폰 수출액 YoY 증감률(우축)<br />

00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

400%<br />

350%<br />

300%<br />

250%<br />

200%<br />

150%<br />

100%<br />

50%<br />

0%<br />

-50%<br />

-100%<br />

대 유럽 휴대폰 수출액 및 YoY 증감률. 1 월 전년동기대비 97%<br />

상승세, 전월대비 14% 상승<br />

1,200<br />

1,000<br />

800<br />

600<br />

400<br />

200<br />

0<br />

대 유럽 휴대폰 수출액(백만달러, 좌축)<br />

대 유럽 휴대폰 수출액 YoY 증감률(우축)<br />

00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

600%<br />

500%<br />

400%<br />

300%<br />

200%<br />

100%<br />

0%<br />

-100%<br />

-200%<br />

대 각국 휴대폰 수출 비중. 미국 1 월 수출 비중 49% 확대된 반면<br />

중국은 2% 수준으로 축소<br />

80%<br />

70%<br />

60%<br />

50%<br />

40%<br />

30%<br />

20%<br />

10%<br />

미국 중국+홍콩 유럽<br />

0%<br />

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)

(5) 가전 수출 Data – 1월 가전 수출액 개선세 뚜렷, 중국 및 홍콩 지역 성장세 부각<br />

한국 가전 수출액 및 YoY 증감률. 1 월 가전 수출액 전년대비<br />

31% 상승<br />

1,600<br />

1,400<br />

1,200<br />

1,000<br />

800<br />

600<br />

400<br />

200<br />

0<br />

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

한국 가전 수출액 (백만달러, 좌축)<br />

한국 가전 수출액 YoY 증감률(우축)<br />

18<br />

180%<br />

130%<br />

80%<br />

30%<br />

-20%<br />

-70%<br />

대 중화권 가전 수출액 및 YoY 증감률. 중화권 1 월 수출 증<br />

가률은 전년대비 38% 증가해 호전<br />

300<br />

250<br />

200<br />

150<br />

100<br />

50<br />

0<br />

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

대 중화권 가전 수출액(백만달러, 좌축)<br />

대 중화권 가전 수출액 YoY 증감률 (우축)<br />

120%<br />

100%<br />

80%<br />

60%<br />

40%<br />

20%<br />

0%<br />

-20%<br />

-40%<br />

-60%<br />

-80%<br />

대 미국 가전 수출액 및 YoY 증감률. 1 월 북미 가전 수출액은 전<br />

년대비 37% 증가헤 비수기에도 불구 크게 호전<br />

300<br />

250<br />

200<br />

150<br />

100<br />

50<br />

0<br />

대 미국 가전 수출액(백만달러, 좌축)<br />

대 미국 가전 수출액 YoY 증감률(우축)<br />

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

100%<br />

80%<br />

60%<br />

40%<br />

20%<br />

0%<br />

-20%<br />

-40%<br />

-60%<br />

대 유럽 가전 수출액 및 YoY 증감률. 유럽 가전 수출 8 월 이후 5<br />

개월만에 상승반전해 전년동기대비 14% 상승<br />

500<br />

450<br />

400<br />

350<br />

300<br />

250<br />

200<br />

150<br />

100<br />

50<br />

0<br />

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

대 유럽 가전 수출액(백만달러, 좌축)<br />

대 유럽 가전 수출액 YoY 증감률(우축)<br />

대 각국 가전 수출 성장률. 미국, 일본, 중화권 성장세 부각 대 각국 가전 수출 비중. 북미만 전월대비 1%p 상승<br />

120%<br />

100%<br />

80%<br />

60%<br />

40%<br />

20%<br />

0%<br />

-20%<br />

-40%<br />

-60%<br />

-80%<br />

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)<br />

미국 중국+홍콩 유럽 일본<br />

40%<br />

35%<br />

30%<br />

25%<br />

20%<br />

15%<br />

10%<br />

5%<br />

미국 중국+홍콩 유럽 일본<br />

120%<br />

100%<br />

80%<br />

60%<br />

40%<br />

20%<br />

0%<br />

-20%<br />

-40%<br />

-60%<br />

-80%<br />

0%<br />

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13<br />

자료: K<strong>IT</strong>A, 하이투자증권<br />

주: 월간지표(2013/01월까지 업데이트)

(6) 교역조건 – 환율 안정으로 교역조건 개선<br />

원-달러 기준 교역조건 및 한국 <strong>IT</strong> 수출액 YoY 증감률. 원-<br />

달러 기준 교역조건은 1 월에 이어 2 월에도 반등세 지속<br />

150%<br />

100%<br />

50%<br />

0%<br />

-50%<br />

-100%<br />

원/달러 기준 교역조건 (환율증감률-유가증감률)<br />

한국 <strong>IT</strong> 수출액 YoY 증감률(우축)<br />

-150%<br />

02 03 04 05 06 07 08 09 10 11 12 13<br />

19<br />

100%<br />

80%<br />

60%<br />

40%<br />

20%<br />

0%<br />

-20%<br />

-40%<br />

-60%<br />

자료: K<strong>IT</strong>A, Datastream, 하이투자증권<br />

주: 월간지표(교역조건은 2013/02월까지, 한국 <strong>IT</strong> 수출액은 2013/01월까지 업데이트).<br />

한국 <strong>IT</strong> 수출액 증감률은 좌측으로 6개월 이동<br />

원-엔 기준 교역조건 및 한국 <strong>IT</strong> 수출액 YoY 증감률. 2 월 원-엔<br />

기준 교역조건 드디어 반등<br />

150%<br />

100%<br />

-100%<br />

4. 한국 Tech 출하, 재고, 주문, 생산 및 출하-재고 싸이클<br />

(1) 전체 <strong>IT</strong> 출하, 재고, 주문, 생산 및 출하-재고 싸이클 - 12월에도 전년 대비 개선세 지속<br />

한국 <strong>IT</strong> 생산지수 및 YoY 증감률. 12 월에 계절성으로 지수는<br />

전월 대비 소폭 하락했으나 YoY 증감률은 상승세 지속<br />

300<br />

250<br />

200<br />

150<br />

100<br />

50<br />

0<br />

00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: Datastream, 하이투자증권<br />

주: 월간지표(2012/12월까지 업데이트)<br />

한국 <strong>IT</strong> 생산지수<br />

한국 <strong>IT</strong> 생산지수 YoY 증감률(우)<br />

100%<br />

80%<br />

60%<br />

40%<br />

20%<br />

0%<br />

-20%<br />

-40%<br />

-60%<br />

한국 <strong>IT</strong> 재고지수 및 YoY 증감률. 12 월 재고지수 소폭 증가<br />

했으나 YoY 증감률은 기저효과에 따라 크게 하락<br />

450<br />

400<br />

350<br />

300<br />

250<br />

200<br />

150<br />

100<br />

50<br />

0<br />

00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: Datastream, 하이투자증권<br />

주: 월간지표(2012/12월까지 업데이트)<br />

한국 <strong>IT</strong> 재고지수<br />

한국 <strong>IT</strong> 재고지수 YoY 증감률(우)<br />

100%<br />

80%<br />

60%<br />

40%<br />

20%<br />

0%<br />

-20%<br />

-40%<br />

50%<br />

0%<br />

-50%<br />

원/엔 기준 교역조건(환율증감률-유가증감률)<br />

한국 <strong>IT</strong> 수출액 YoY 증감률(우축)<br />

-150%<br />

02 03 04 05 06 07 08 09 10 11 12 13<br />

100%<br />

80%<br />

60%<br />

40%<br />

20%<br />

0%<br />

-20%<br />

-40%<br />

-60%<br />

자료: K<strong>IT</strong>A, Datastream, 하이투자증권<br />

주: 월간지표(교역조건은 2013/02월까지, 한국 <strong>IT</strong> 수출액은 2013/01월까지 업데이트).<br />

한국 <strong>IT</strong> 수출액 증감률은 좌측으로 6개월 이동<br />

한국 <strong>IT</strong> 출하지수 및 YoY 증감률. 12 월에 계절성으로 지수는 전<br />

월 대비 소폭 하락했으나 YoY 증감률은 상승세 지속<br />

250<br />

200<br />

150<br />

100<br />

50<br />

한국 <strong>IT</strong> 출하지수<br />

한국 <strong>IT</strong> 출하지수 YoY 증감률(우)<br />

0<br />

00 01 02 03 04 05 06 07 08 09 10 11 12<br />

자료: Datastream, 하이투자증권<br />

주: 월간지표(2012/12월까지 업데이트)<br />

80%<br />

60%<br />

40%<br />

20%<br />

0%<br />

-20%<br />

-40%<br />

한국 <strong>IT</strong> 출하-재고 싸이클. 재고 증가율 대폭 축소에 따라 12 월<br />

에도 개선세 지속<br />

100%<br />

80%<br />

60%<br />

40%<br />

20%<br />

0%<br />

-20%<br />

-40%<br />

-60%<br />

-80%<br />

-100%<br />

YoY 재고증가율<br />

회복/상승<br />

둔화/하강<br />

YoY 출하증가율<br />

-100% -80% -60% -40% -20% 0% 20% 40% 60% 80% 100%<br />

자료: Datastream, 하이투자증권<br />

주: 월간지표(2012/12월까지 업데이트)

(2) 반도체 출하, 재고, 주문, 생산 및 출하-재고 싸이클 – 12월에도 개선세 지속<br />

한국 반도체 생산지수 및 YoY 증감률. 전월에 이어 12 월에도<br />

증감률 상승 지속. 단 생산지수 자체는 소폭 하락<br />

700<br />

600<br />

500<br />

400<br />

300<br />

200<br />

100<br />

0<br />

한국 반도체 생산지수<br />

05 06 07 08 09 10 11 12 13<br />

자료: Datastream, 하이투자증권<br />

주: 월간지표(2012/12월까지 업데이트)<br />

한국 반도체 생산지수 YoY 증감률 (우축)<br />

20<br />

200%<br />

150%<br />

100%<br />

50%<br />

0%<br />

-50%<br />

-100%<br />

한국 반도체 재고지수 및 YoY 증감률. 재고지수는 증가했으<br />

나 증감률은 크게 하락. 지난해 연말의 재고 증가보다 양호한 상황<br />

1,200<br />

1,000<br />

800<br />

600<br />

400<br />

200<br />

0<br />

한국 반도체 재고지수<br />

0501 0601 0701 0801 0901 1001 1101 1201 1301<br />

자료: Datastream, 하이투자증권<br />

주: 월간지표(2012/12월까지 업데이트)<br />

한국 반도체 재고지수 YoY 증감률 (우축)<br />

200%<br />

150%<br />

100%<br />

50%<br />

0%<br />

-50%<br />

-100%<br />

한국 반도체 출하지수 및 YoY 증감률. 출하지수 및 증감률 모두<br />

하락. 수요 약화 반영<br />

600<br />

500<br />

400<br />

300<br />

200<br />

100<br />

0<br />

한국 반도체 출하지수<br />

한국 반도체 출하지수 YoY 증감률 (우축)<br />

05 06 07 08 09 10 11 12 13<br />

자료: Datastream, 하이투자증권<br />

주: 월간지표(2012/12월까지 업데이트)<br />

200%<br />

150%<br />

100%<br />

50%<br />

0%<br />

-50%<br />

-100%<br />

한국 반도체 출하-재고 싸이클. 출하량 증가율의 하락에도 불구하<br />

고 양호한 재고 수준에 따라 12 월에도 추가 개선. 한국 반도체 업황 회복세<br />

지속 중<br />

100%<br />

80%<br />

60%<br />

40%<br />

20%<br />

0%<br />

-20%<br />

-40%<br />

-60%<br />

Y<br />

o<br />

Y<br />

재<br />

고<br />

증<br />

가<br />

율<br />

둔화/하강<br />

-80%<br />

-100%<br />

회복/상승<br />

YoY 출하증가율<br />

-100% -80% -60% -40% -20% 0% 20% 40% 60% 80% 100%<br />

자료: Datastream, 하이투자증권<br />

주: 월간지표(2012/12월까지 업데이트)

2. 최근 Tech 이슈 분석<br />

1. 2013년 패블릿 시장 확대 - 최대 부품 수혜는 터치패널<br />

1) 패블릿 2016년까지 연평균 54% 성장 – 삼성전자가 주도할 전망<br />

스마트폰과 태블릿PC 시장의 성장은 ‘패블릿’으로 지속될 전망이다. 패블릿은 5” 이상의 화면을 탑재한 모바일 기기를 일컬으며<br />

향후 스마트폰 및 태블릿 시장의 확대를 주도할 전망이다. 패블릿 시장은 첫째, 2013년을 기점으로 향후 3년간 연평균 48% 성<br />

장할 것으로 추정되고, 둘째, 삼성전자가 제품 라인업 다변화를 통해 시장을 주도할 것이며, 셋째, 전체 모바일 기기 (피쳐폰 제<br />

외) 시장 규모를 11억 4,300만대 (YoY 32%)로 확대시킬 전망이다. 따라서 패블릿의 열풍 속에서 삼성전자의 핵심 부품 업체에<br />

대한 투자를 지속하는 전략이 유효하다.<br />

스마트폰과 태블릿 PC의 경계가 점차 모호해지면서 패블릿 제품의 라인업 확대가 예상된다. 패블릿PC의 선두주자는 삼성전자<br />

로 동사 패블릿 출하량은 2011년 10월 5.3인치 갤럭시노트 출시 이후 갤럭시노트2를 포함해 지금까지 글로벌 판매량이 2,000<br />

만대를 상회한 것으로 파악된다. 이 같은 트렌드의 영향으로 LG전자를 비롯한 일본, 중국 로컬 업체들의 5” 이상 스마트폰 라인<br />

업이 확대되는 추세이다. 심지어 애플의 차기 아이폰 (가제 아이폰6)도 디스플레이 크기가 확대될 것이라는 전망이 지배적이다.<br />

오는 25일 MWC 에서는 LG전자가 5.5” 크기의 옵티머스G 후속 모델인 “옵티머스 G프로”, 소니의 6.4” 패블릿 모델 등 5~6인<br />

치 스마트폰 모델이 대거 선보일 것으로 전망된다. 하지만 가장 주목되는 제품은 삼성전자의 갤럭시노트8.0이며, 동제품은 기존<br />

10.1” 태블릿PC에서 휴대성을 강조해 화면 사이즈를 줄인 것이 특징이다.<br />

2) 삼성전자 패블릿 성장의 최대 수혜 - 터치패널 업체들의 성장 지속<br />

삼성전자의 5” 이상 스마트폰 및 태블릿 PC 출하량 비중은 2012년 6%에서 2013년 20%, 2014년에는 34%로 확대될 전망이다.<br />

2013년 삼성전자 스마트폰 출하량은 3억 2,100만대로 추정되며 그 중 5” 이상의 패블릿 출하량은 7,080만대로 피쳐폰을 제외<br />

한 전체 모바일 기기의 20% 수준을 차지할 전망이다. 상세 라인업으로는 기존 갤럭시 노트 시리즈 외 보급형 모델인 갤럭시 그<br />

랜드, 갤럭시 영, 갤럭시 페임이 5” 이상 스마트폰으로 출시될 전망이며 갤럭시 노트 10.1 후속 버전이 8”로 축소되어 출시될 전<br />

망이다. 따라서 삼성전자의 전체 모바일 기기 라인업은 기존 4”대의 갤럭시 시리즈와 10” 이상의 탭 시리즈 외에 5”-8” 패블릿<br />

시리즈가 추가되면서 동사 전체 모바일 기기의 성장률이 시장 기대치인 3억대를 상회할 전망이다.<br />

이와 관련된 부품 수혜주로는 터치패널의 성장이 단연 부각될 전망이다. 2013년 전세계 모바일 기기용 터치패널 출하량은 전년<br />

대비 14.6% 성장한 1억 1,160만대를 기록할 것으로 추정된다. 2013년 패블릿 시장에서 삼성전자의 점유율 (출하량기준)은<br />

89%로 추정되어 삼성전자에 공급하는 터치패널 업체들의 실적 성장은 올해도 지속될 전망이다. 2013년 삼성전자의 모바일 디<br />

바이스용 터치패널 방식은 기존 GFF (Glass 한장+ <strong>IT</strong>O 필름 두장)에서 G1F (Glass 한장 + <strong>IT</strong>O 증착 + <strong>IT</strong>O 필름 한장) 방식<br />

으로 다변화 될 것으로 예상된다. 또한 기존 5” 미만 스마트폰 (갤럭시 시리즈)에만 적용되던 터치패널의 면적은 5~8” 영역으로<br />

확대되면서 터치패널의 개별 평균 판매 단가가 상승할 것으로 기대된다. 따라서 2013년 터치패널 공급 업체들은 1) 패블릿 효과<br />

로 인한 볼륨 확대와 2) 면적 확대로 인한 ASP 상승으로 실적 성장이 지속될 것으로 판단된다.<br />

3) 터치패널 관련 수혜주 – 이엘케이(NR), 일진디스플레이(NR), 네패스(NR), 에스맥(NR)<br />

패블릿 시장 성장에 따른 ‘스크린 사이즈 다변화’와 ‘삼성전자 제품 라인업 확대’에 따른 수혜 업체에 주목하며 일진디스플레이,<br />

이엘케이, 네패스, 에스맥을 휴대폰 부품주 Top Picks로 제시한다. 이엘케이는 삼성전자 보급형 스마트폰 GFF 진입, 일진디스<br />

플레이는 삼성전자 내 대면적 GFF 시장의 확대, 네패스는 6” 이상의 패블릿 G1F 적용, 삼성전자 내 안정적인 M/S를 유지하고<br />

있는 에스맥은 삼성전자 보급형 스마트폰 및 Tablet PC 판매 확대의 수혜가 예상된다.<br />

삼성전자 터치패널 업체 중 실적 성장이 기대되는 업체는 이엘케이이다. 이엘케이는 보급형 패블릿의 터치패널 적용에 따른 외<br />

형성장이 기대되며 이에 터치패널 Peer 중에서 최선호주로 추천한다. 이엘케이의 2013년 매출액은 전년대비 166.2%늘어난<br />

4,847억원, 영업이익은 전년대비 983.5% 늘어난 452억원을 기록할 전망이다. 특히 삼성전자 매출 비중은 2012년 9.7% 대비<br />

2013년 57.4%로 늘어나 거래선 다변화 효과로 외형 성장이 기대되는 동시에 실적 가시성이 높아진 것으로 판단한다. 또한 5”<br />

이상 제품 비중 확대로 수익성 역시 2.3%에서 크게 개선된 9.3%를 기록할 전망이다. 2013년 예상 실적 기준 P/E는 8.4배,<br />

P/B는 2.1배로 동종 업종 평균 P/E 9.5배, P/B 2.0 배와 비교시 밸류에이션 부담이 낮다.<br />

21

네패스는 자회사인 네패스디스플레이의(91% 지분 소유) G1F 타입 터치패널 매출 증가로 2013년 자회사 리스크가 해소될 전망<br />

이다. G1F타입의 터치패널은 기존 GFF 타입 대비 두께가 얇고 투과율이 높아 차세대 터치패널의 대체용으로 부각되고 있다.<br />

반면 <strong>IT</strong>O 증착 관련 반도체 공정(스퍼터링)이 적용되다 보니 일반 터치패널 업체들이 개발하는데 기술적인 난관이 많아 시장 진<br />

입 장벽이 높은 아이템으로 분류된다. 네패스 디스플레이는 2013년 삼성전자의 5” 이상 스마트폰 4개 모델을 수주할 것으로 추<br />

정되며 이로 인한 2013년 매출액은 1,000억원을 예상한다.<br />

일진디스플레이는 삼성전자의 모바일기기용 터치패널 선두 업체로서의 위상을 2013년에도 이어갈 전망이다. 2013년 삼성전자<br />

의 모바일 기기(스마트폰+태블릿PC)내 점유율 과반 이상을 유지할 전망이다. 동사는 1) 삼성전자의 태블릿PC 성장 2) 윈도우8<br />

PC 관련된 중대형 터치패널 매출 증가와 3) 삼성전자 8인치 패블릿의 압도적으로 높은 점유율을 확보할 것으로 예상되어 2013<br />

년 실적은 견조할 전망이다. 동사의 2013년 매출액은 전년대비 41% 증가한 8,400억원 영업이익은 28% 증가한 820억원 순이<br />

익은 10% 증가한 650억원을 기록할 전망이다. 2013년 예상실적 기준 밸류에이션은 P/E, P/B가 각각 7.7배, 2.5배 수준으로 밸<br />

류에이션 부담은 낮은 편이다.<br />

에스맥은 삼성전자의 소형 터치패널 메인 벤더로서 2013년 삼성전자의 보급형 스마트폰 확산의 수혜를 직접적으로 누릴 전망이<br />

다. 동사의 2013년 매출액은 6,116억원, 영업이익은 432억원으로 전년대비 각각 36.5%, 49.0% 성장이 예상된다. 동사는<br />

2012년까지 타 터치패널 업체 대비 <strong>IT</strong>O 센서 내재화 비율이 낮아 수익성 역시 타 업체 대비 낮은 수준을 기록해왔다. 그러나 동<br />

사는 2013년 <strong>IT</strong>O 센서 내재화 비율을 전년 43%에서 66%까지 높일 계획이다. 이에 동사 영업이익률은 1Q13 4.8%를 바닥으로<br />

점진적으로 개선되어 3Q13에는 8.2%까지 향상될 전망이다. 동사의 2013년 예상 실적 밸류에이션은 P/E 7.8배, P/B 2.0배 수<br />

준으로 밸류에이션 매력 역시 부각되고 있다.<br />

천<br />

전세계 모바일기기 시장 전망<br />

(십억달러)<br />

600<br />

500<br />

400<br />

300<br />

200<br />

100<br />

0<br />

패블릿 태블릿 스마트폰<br />

2009 2010 2011 2012 2013E 2014E 2015E 2016E<br />

22<br />

패블릿 시장 전망<br />

(백만대)<br />

자료: 하이투자증권 자료: 하이투자증권<br />

21<br />

2009 2010 2011 2012 2013E 2014E 2015E 2016E<br />

삼성전자 패블릿 시장 전망 모바일 기기용 터치패널 산업 전망<br />

(백만대)<br />

450<br />

400<br />

350<br />

300<br />

250<br />

200<br />

150<br />

100<br />

50<br />

0<br />

96<br />

스마트폰 패블릿<br />

13<br />

200<br />

71<br />

250<br />

154<br />

257<br />

2011 2012 2013E 2014E<br />

200<br />

180<br />

160<br />

140<br />

120<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

(백만개)<br />

1,600<br />

1,400<br />

1,200<br />

1,000<br />

자료: 하이투자증권 자료: 하이투자증권<br />

800<br />

600<br />

400<br />

200<br />

0<br />

376<br />

631<br />

798<br />

80<br />

1,116<br />

101<br />

1,280<br />

145<br />

175<br />

1,409<br />

2009 2010 2011 2012 2013E 2014E

주요 터치패널 업체별 P/B, ROE 전망 주요 터치패널 업체별 2013 년 P/E, EPS Growth 전망<br />

(ROE)<br />

40<br />

35<br />

30<br />

25<br />

20<br />

이엘케이<br />

26.4<br />

네패스<br />

18.8<br />

에스맥<br />

28.7<br />

멜파스<br />

17.5<br />

23<br />

일진디스<br />

플레이<br />

35.9<br />

15<br />

(P/B)<br />

10<br />

1.0 1.5 2.0 2.5 3.0<br />

(EPS growth)<br />

100%<br />

자료: DataGuide, 하이투자증권 자료: DataGuide, 하이투자증권<br />

2. 국내 디스플레이 업체의 AMOLED 신규 투자<br />

80%<br />

60%<br />

40%<br />

20%<br />

0%<br />

에스맥<br />

45%<br />

일진디스<br />

플레이<br />

4%<br />

네패스<br />

52%<br />

멜파스<br />

92%<br />

(P/E)<br />

6 7 8 9 10 11 12 13<br />

2013년 LG디스플레이를 시작으로 전방업체들의 OLED 투자가 이어지면서 지난해 최악의 한 해를 보냈던 OLED 소재 및 장비<br />

의 신규 투자가 대폭 확대될 것으로 전망된다. LG디스플레이는 지난 18일 내년 상반기 양산 가동을 목표로 총 7,063억원 규모<br />

의 OLED TV용 8세대 신규 투자를 결정했다. 반면 삼성디스플레이는 아직 8세대 투자를 확정하지 못한 상황이지만 고객사인 삼<br />

성전자 OLED TV 출시가 올해 상반기말로 예상됨에 따라 조만간 구체적인 투자 계획안이 발표될 것으로 예상된다. 또한 삼성디<br />

스플레이는 스마트폰과 태블릿 PC를 위한 중소형 OLED 생산 라인에 대한 투자도 추가적으로 실시할 수 있기 때문에 OLED<br />

관련 소재 및 장비 업체들의 실적 개선 기대감이 커지고 있다.<br />

그러나 최근 MWC에 대한 기대감, 근거없는 OLED TV 관련 루머 등으로 관련 업체들의 주가가 단기적으로 급등하였고 디스플<br />

레이 업체들의 투자 규모와 일정에 여전히 불확실성이 존재하고 있기 때문에 안정적인 실적 성장이 기대되는 관련 업체에 집중<br />

하는 투자가 필요한 시기이다.<br />

OLED TV 출시를 준비중인 LG디스플레이와 삼성디스플레이는 유기박막층 형성 기술 및 TFT Backplane 공정에서 서로 다른<br />

방식을 적용할 것으로 예상된다. 이미 출시를 완료한 LG디스플레이는 WOLED+Oxide TFT를 적용한 반면 삼성디스플레이는<br />

RGB OLED+LTPS Backplane을 적용해 양산할 가능성이 높은 것으로 판단된다. 또한 LG디스플레이가 지난 18일 구체적인 투<br />

자 계획안을 발표하면서 공격적인 행보를 보이고 있는 반면 삼성디스플레이는 올해 하반기에 대부분의 설비 투자가 진행될 것으<br />

로 전망된다.<br />

1) 삼성디스플레이: 현재 삼성디스플레이는 OLED 유기 박막층 공정 방식으로 SMS 공정을, TFT Backplane 기술로는<br />

LTPS를 적용할 가능성이 높은 것으로 전망된다. 지난 5년간 RGB 방식의 OLED TV에 대한 연구 개발 및 투자가<br />

이루어진 상황에서 경쟁사와 동일한 WOLED로 전환할 가능성은 높지 않을 것이라는 판단이다. 이미 LG전자가 OLED<br />

TV 출시를 하였기 때문에 무리한 조기 출시보다는 당분간 제품 품질 확보 및 수율 개선에 주력할 것으로 예상된다.<br />

이에 따라 동사의 OLED TV의 출시 시기는 올해 상반기말로 전망되며 8세대 신규 투자 시기는 올해 하반기 중에<br />

이루어질 것으로 판단된다.<br />

2) LG디스플레이: LG전자는 지난 18일 본격적으로 OLED TV 출하를 시작했으며 최근 LG디스플레이는 내년 상반기내<br />

양산 가동을 목표로 7,063억원 규모의 8세대 OLED 신규라인 (M2) 투자를 결정했다. 이번 투자 결정은 WOLED 유<br />

기박막층과 일부 봉지 공정에 대한 것으로 이에 더해 올해 하반기에 추가적으로 약 8,000억원 규모의 TFT Backplane<br />

설비 투자가 진행될 것으로 예상된다. TFT 관련 투자는 신규 설비가 아닌 기존 8세대 a-Si 양산 라인을 Oxide 라인으<br />

로 전환하는 형태로 진행될 예정이다.

관련 수혜주로는 덕산하이메탈(NR)을 제시한다.<br />

덕산하이메탈은 OLED 소재 전문 업체로 삼성디스플레이에 HTL 소재를 주로 공급하고 있다. 동사는 삼성디스플레이 HTL 소재<br />

시장의 약 90%를 점유하고 있으며 지난해에 이어 올해에도 안정적인 매출 성장이 기대된다. 당사는 삼성전자 스마트폰 중<br />

OLED가 채택된 스마트폰 판매량이 올해 1억 5천만대를 기록하여 전년 대비 약 50%의 높은 성장세를 나타낼 것으로 전망하고<br />

있다. 또한 삼성전자의 OLED TV 출시가 상반기말로 예상됨에 따라 HTL 소재 사용량은 하반기에 더욱 크게 증가하고 이는 동사<br />

의 하반기 실적 및 주가에 매우 긍정적인 영향을 줄 것으로 기대된다. 동사의 지난해 예상 매출액 및 영업이익은 각각 1,434억<br />

원 (YoY 19.3%)과 414억원 (YoY 19.3%)을 기록할 것으로 전망된다. 올해에는 OLED 패널이 채택된 삼성전자의 스마트폰 판<br />

매 호조와 OLED TV 출시가 전망됨에 따라 동사의 매출액 및 영업이익이 각각 1,850억원 (YoY 29%)과 522억원 (YoY 26%)을<br />

기록하면서 높은 성장세를 이어갈 것으로 판단된다.<br />

국내디스플레이 업체의 TFT Backplane 공정별 관련 설비 업체<br />

① 세정 (Cleaning) ② 증착 (Deposition) ③ 감광액 도포 (PR Coating) ④ 노광 (Exposure)<br />

▪ SDC & LGD<br />

- DMS, 케이씨텍,<br />

에스티아이, 세메<br />

스(비상장)<br />

⑧ 검사 (Inspection)<br />

▪ SDC: 에스엔유,<br />

참엔지니어링, 유<br />

비프리시젼, 티이<br />

엔티<br />

▪ LGD: LIG에이<br />

디피, 미래컴퍼니,<br />

참엔지니어링<br />

자료: 업계, 하이투자증권<br />

▪ SDC: Ulvac,<br />

AKT, 에스에프에<br />

이<br />

▪ LGD: Ulvac,<br />

AKT, 주성엔지니<br />

어링<br />

⑦ 감광액 박리 (PR Strip)<br />

▪ SDC: 케이씨텍,<br />

세메스, 에스티아<br />

이<br />

▪ LGD: DMS, 에<br />

스티아이<br />

24<br />

▪ SDC: Ulvac,<br />

AKT<br />

▪ LGD: Ulvac,<br />

AKT, 아바코<br />

▪ SDC: 원익IPS,<br />

아이씨디, 야스<br />

▪ LGD: LIG에이디<br />

피, 야스(비상장)<br />

⑥ 식각 (Etch)<br />

▪ SDC: 케이씨텍,<br />

세메스(비상장)<br />

▪ LGD: DMS, 에<br />

스티아이<br />

▪ SDC: 케이씨텍<br />

▪ LGD: DMS, 에<br />

스티아이<br />

▪ SDC & LGD<br />

- 노광기: Canon,<br />

Nikon<br />

- Photo Mask 관<br />

련: 에프에스티,<br />

피케이엘(비상장)<br />

⑤ 현상 (Develop)<br />

▪ SDC: 케이씨텍,<br />

에스티아이, 세메<br />

스(비상장)<br />

▪ LGD: DMS, 에<br />

스티아이

국내디스플레이 업체의 유기박막형성 기술 공정별 관련 설비 업체<br />

TFT Backplane<br />

Loading<br />

▪TFT Packplane<br />

HTL<br />

Mask<br />

Buffer<br />

Chamber<br />

- SDC(LTPS): AP시스템, 테라세미콘, 비아트론<br />

- LGD(Oxide): JSW, 비아트론, 아바코<br />

자료: 업계, 하이투자증권<br />

OLED 소재 Supply Chain<br />

자료: 업계, 하이투자증권<br />

25<br />

Green<br />

Buffer<br />

Chamber<br />

EIL<br />

Mask Mask<br />

Mask<br />

Substrate<br />

Target<br />

▪Organic Evaporation<br />

- SDC(RGB): 에스에프에이<br />

- LGD(WOLED): 야스<br />

공통층<br />

Red<br />

Green<br />

Blue<br />

Buffer<br />

Chamber<br />

Mask<br />

Encap.<br />

Panel<br />

Unload<br />

-ing<br />

▪Encapsulation<br />

Buffer<br />

Layer<br />

Cleaning<br />

Desiccative<br />

Attaching<br />

Sealant<br />

Dispensing<br />

- SDC(Glass Encap): AP시스템, 엘티에스<br />

Cover Glass<br />

Loading<br />

- LGD(Metal Encap): 주성엔지니어링, LIG에이디피<br />

구분 삼성디스플레이 LG디스플레이<br />

HTL<br />

ETL<br />

덕산하이메탈,<br />

CS엘쏠라<br />

LG화학,<br />

제일모직<br />

Host Dow Chem<br />

Dopant UDC<br />

Host 두산(CS엘쏠라)<br />

Dopant Dow Chem<br />

Host SFC<br />

Dopant SFC<br />

LG화학, Merck,<br />

Toray, Hodogaya<br />

Idemitsu Kosan,<br />

UDC, Dow Chem,<br />

Hodogaya, Novaled

3. 주식 수급 - SK하이닉스, LG전자가 상대적으로 양호<br />

삼성전자 기관, 외국인 순매수 동향 SK 하이닉스 기관, 외국인 순매수 동향<br />

20,000<br />

15,000<br />

10,000<br />

5,000<br />

0<br />

-5,000<br />

-10,000<br />

-15,000<br />

-20,000<br />

-25,000<br />

기관순매수(억원) 외국인순매수(억원)<br />

-30,000<br />

12.1 12.2 12.3 12.4 12.5 12.6 12.7 12.8 12.9 12.1012.1112.12 13.1 13.2<br />

26<br />

15,000<br />

10,000<br />

5,000<br />

0<br />

-5,000<br />

자료: DataGuide, 하이투자증권 자료: DataGuide, 하이투자증권<br />

기관순매수(억원) 외국인순매수(억원)<br />

-10,000<br />

12.1 12.2 12.3 12.4 12.5 12.6 12.7 12.8 12.9 12.1012.1112.12 13.1 13.2<br />

삼성전자의 국내 기관의 비중은 이미 낮지않은 상황이나 뱅가드 펀드 매도에 의한 외국인 비중의 회복 및 상승은 발생할 가능성<br />

이 높아보인다. 전반적으로 대규모의 일방적 순매수 또는 순매도가 발생하기 어려운 상황인 것으로 판단된다. SK하이닉스의 현<br />

재 외국인 보유 비중은 지난해 초 이후 가장 높은 수준이며 최근에도 지속 상승 중이다. 업황, 실적의 개선이 이어질 전망이므로<br />

추가 상승이 가능할 것으로 판단된다. 국내 기관의 현재 보유 비중은 고점과 저점의 중간 수준으로 아직 추가 매수 여력이 존재<br />

하는 것으로 보인다. 전반적으로 주식 수급상 나쁘지 않은 상황으로 개인의 매도가 일단락되면 보다 본격적인 주가 상승이 나타<br />

날 수 있을 것으로 전망된다.<br />

LG 디스플레이 기관, 외국인 순매수 동향 삼성SDI 기관, 외국인 순매수 동향<br />

6,000<br />

5,000<br />

4,000<br />

3,000<br />

2,000<br />

1,000<br />

0<br />

-1,000<br />

-2,000<br />

-3,000<br />

기관순매수(억원) 외국인순매수(억원)<br />

-4,000<br />

12.1 12.2 12.3 12.4 12.5 12.6 12.7 12.8 12.9 12.1012.1112.12 13.1 13.2<br />

8,000<br />

6,000<br />

4,000<br />

2,000<br />

0<br />

-2,000<br />

자료: DataGuide, 하이투자증권 자료: DataGuide, 하이투자증권<br />

기관순매수(억원) 외국인순매수(억원)<br />

-4,000<br />

12.1 12.2 12.3 12.4 12.5 12.6 12.7 12.8 12.9 12.1012.1112.12 13.1 13.2<br />

LG디스플레이의 현재 국내 기관 보유 비중은 지난해 초 이후 최고 수준으로 추가 비중 확대를 위해서는 향후 업황, 실적의 개선<br />

이 가시화되어야 할 것으로 판단된다. 반면 외국인 비중은 거의 바닥 수준이고 최근 소폭의 순매수도 나타나고 있으므로 외국인<br />

수급은 매우 양호하다. 주식 수급 상 동사 주가의 상승은 외국인들의 매수 강도에 상당히 좌우될 것으로 판단된다. 삼성SDI의<br />

경우 최근 외국인의 순매수 기조가 다소 주춤한 상황이다. 이미 외국인 비중이 매우 높고 비중이 서서히 축소되기 시작했으므로<br />

지속 매도 중인 국내 기관의 순매수 전환이 동사 주가 상승을 위해서 필요한 것으로 보인다. 전반적으로 국내 기관, 외국인 주식<br />

수급이 그리 좋지않은 상황인 것으로 판단된다.<br />

LG전자에 대한 국내 기관의 순매수 기조가 지속되고 있다. 현재 국내 기관의 보유 비중이 전고점과 큰 차이를 보이고 있지는 않<br />

으나 전고점 자체가 높지 않은 수준이므로 실적에 따라 추가 상승이 가능할 것으로 판단된다. 또한 동사 주식을 지속적으로 매<br />

도하던 외국인 역시 최근 순매수 기조로 전환하였다. 전반적으로 주식 수급이 상당히 양호한 상황인 것으로 보인다. 삼성전기의<br />

경우 외국인 보유 비중이 이미 상당히 높은 수준으로 향후 순매수 강도가 다소 약화될 가능성이 존재한다. 그러나 국내 기관의<br />

보유 비중은 거의 바닥 수준이고 갤럭시S4 출시 수혜가 예상되므로 향후 국내 기관의 주식 수급은 개선될 것으로 예상된다.

LG 전자 기관, 외국인 순매수 동향 삼성전기 기관, 외국인 순매수 동향<br />

15,000<br />

10,000<br />

5,000<br />

0<br />

-5,000<br />

-10,000<br />

-15,000<br />

기관순매수(억원) 외국인순매수(억원)<br />

-20,000<br />

12.1 12.2 12.3 12.4 12.5 12.6 12.7 12.8 12.9 12.1012.1112.12 13.1 13.2<br />

27<br />

9,000<br />

8,000<br />

7,000<br />

6,000<br />

5,000<br />

4,000<br />

3,000<br />

2,000<br />

1,000<br />

0<br />

-1,000<br />

자료: DataGuide, 하이투자증권 자료: DataGuide, 하이투자증권<br />

기관순매수(억원) 외국인순매수(억원)<br />

-2,000<br />

12.1 12.2 12.3 12.4 12.5 12.6 12.7 12.8 12.9 12.1012.1112.12 13.1 13.2<br />

LG이노텍에 대한 국내 기관의 보유 비중은 상당히 높은 수준이므로 추가 매수 강도는 다소 약화될 것으로 보인다. 동사 주가의<br />

상승을 위해서는 최근 동사 주식을 지속 매도 중인 외국인들의 순매수 전환이 필요한 상황이다.<br />

LG 이노텍 기관, 외국인 순매수 동향<br />

1,000<br />

800<br />

600<br />

400<br />

200<br />

0<br />

-200<br />

기관순매수(억원) 외국인순매수(억원)<br />

-400<br />

12.1 12.2 12.3 12.4 12.5 12.6 12.7 12.8 12.9 12.1012.1112.12 13.1 13.2<br />

자료: DataGuide, 하이투자증권<br />

지난해 초 이후 현재까지 국내 기관, 외국인의 누적 순매수액 전고점과 현재 간 차이<br />

(단위: 억원)<br />

전고점과의 차이 시가총액 중 비중<br />

삼성전자 국내 기관 외국인 국내 기관 외국인<br />

3,267<br />

11,591<br />

0.1% 0.5%<br />

하이닉스 국내 기관 외국인 국내 기관 외국인<br />

4,076 현재 최고수준 2.2% NA<br />

LG디스플레이 국내 기관 외국인 국내 기관 외국인<br />

현재 최고수준 3,848<br />

NA 3.5%<br />

삼성SDI 국내 기관 외국인 국내 기관 외국인<br />

3,092<br />

277<br />

4.8% 0.4%<br />

LG전자 국내 기관 외국인 국내 기관 외국인<br />

1,664<br />

12,898<br />

1.3% 10.2%<br />

삼성전기 국내 기관 외국인 국내 기관 외국인<br />

3,766<br />

702<br />

5.3% 1.0%<br />

LG이노텍 국내 기관 외국인 국내 기관 외국인<br />

96<br />

520<br />

0.6% 3.4%<br />

자료: DataGuide, 하이투자증권

4. 1Q13 실적의 시장 전망치 대비 강도<br />

4Q12 실적 발표 후 각 <strong>IT</strong>업체들의 1분기 실적에 대한 애널리스트들의 전망치들이 업데이트되었으며 당초 전망치보다 대부분 하<br />

향 조정되는 모습이다. 당사는 각 <strong>IT</strong> 업체들의 4Q12 실적 발표 직후 1Q13 실적에 대한 전망치를 업데이트 하고나서 최근 다시<br />

환율, 제품 가격 변동 등을 반영하여 1Q13 실적을 재조정하였다. 당사의 견해로는 4분기 실적 발표 후 형성된 시장 컨센서스<br />

대비 1분기 실적이 양호하게 나올 수 있을 것으로 예상되는 업체는 SK하이닉스이다.<br />

SK하이닉스의 경우 1분기 DRAM 출하증가율이 역성장할 것이라는 우려가 있으나 29나노 PC DRAM 및 30나노 Mobile DRAM<br />

의 생산 비중이 추가적으로 증가하면서 원가절감률이 양호할 전망이고 최근 PC DRAM 가격의 추가 급등과 Mobile DRAM,<br />

NAND ASP의 안정으로 동사 1분기 DRAM, NAND Blended ASP가 시장의 우려보다 모두 양호할 가능성이 높다.<br />

당사는 최근 환율 반등과 제품 가격 안정을 반영하여 삼성전자, SK하이닉스, LG디스플레이, 삼성전기의 1Q13 영업이익을 각각<br />

8.3조원, 1,310억원, 1,410억원, 1,310억원으로 기존 추정치에서 각각 1.5%, 9.2%, 19.5%, 14.9%씩 상향 조정하였다. 당사의<br />

신규 전망치가 시장 컨센서스를 상회하는 업체로는 SK하이닉스, LG디스플레이, 삼성전기 등이 있으며 이중 1Q13 영업이익이<br />

의미있는 규모로 컨센서스를 상회할 전망인 업체는 SK하이닉스이다. 반면 삼성SDI와 LG전자의 1Q13 영업이익은 현재 시장 컨<br />

센서스를 다소 하회할 가능성이 있는 것으로 판단된다.<br />

<strong>IT</strong> 대형주 1Q13, FY13 영업이익에 대한 당사 기존 전망치 및 현재 시장 컨센서스와 당사 현재 전망치 간의 비교<br />

단위: 십억원<br />

28<br />

당사<br />

기존 추정치<br />

현재<br />

컨센서스<br />

당사<br />

현 추정치<br />

기존 추정치<br />

대비<br />

현재 컨센서스<br />

대비<br />

삼성전자 1Q13 8,148 8,273 8,271 1.5% 0.0%<br />

FY13 39,300 33,633 39,800 1.3% 18.3%<br />

SK하이닉스 1Q13 120 116 131 9.2% 13.3%<br />

FY13 1,270 1,289 1,390 9.4% 7.8%<br />

LG디스플레이 1Q13 118 134 141 19.5% 5.4%<br />

FY13 1,040 1,324 1,590 52.9% 20.1%<br />

삼성SDI 1Q13 19 25 19 0.0% -23.4%<br />

FY13 267 212 166 -37.8% -21.5%<br />

LG전자 1Q13 247 286 247 0.0% -13.5%<br />

FY13 1,604 1,369 1,604 0.0% 17.1%<br />

삼성전기 1Q13 114 127 131 14.9% 3.5%<br />

FY13 642 694 642 0.0% -7.5%<br />

LG이노텍 1Q13 2 -1 2 0.0% NA<br />

FY13 100 138 100 0.0% -27.5%<br />

자료: FnGuide, 하이투자증권<br />

주: 현재 컨센서스는 4Q12 실적 발표 후부터 현재까지 나온 보고서들의 평균 값

3. Global Tech Peer 그룹 주가 및 동향<br />

1. Global Tech Peer 그룹 2012년 연초대비 상대주가 추이 – 그간 부진하던 한국 <strong>IT</strong> 업종이 최근 강세로 복귀<br />

Global Tech 업종 지수(2012. 01. 01 =100) 국내 <strong>IT</strong> 대형주 상대주가 추이(2012. 01. 01 = 100)<br />

150%<br />

140%<br />

130%<br />

120%<br />

110%<br />

100%<br />

90%<br />

80%<br />

70%<br />

World 미국 한국 일본<br />

유럽 중국 대만<br />

60%<br />

12.1 12.2 12.3 12.4 12.5 12.6 12.7 12.8 12.9 12.1012.1112.12 13.1 13.2<br />

자료: Datastream, 하이투자증권<br />

29<br />

160%<br />

150%<br />

140%<br />

130%<br />

120%<br />

110%<br />

100%<br />

90%<br />

80%<br />

70%<br />

삼성전자 하이닉스 LG전자<br />

LG디스플레이 삼성전기 삼성SDI<br />

LG이노텍<br />

60%<br />

12.1 12.2 12.3 12.4 12.5 12.6 12.7 12.8 12.9 12.1012.1112.12 13.1 13.2<br />

자료: Datastream, 하이투자증권<br />

반도체 업체별 상대주가 추이(2012. 01. 01 =100) 디스플레이 업체별 상대주가 추이(2012. 01. 01 =100)<br />

160%<br />

150%<br />

140%<br />

130%<br />

120%<br />

110%<br />

100%<br />

90%<br />

80%<br />

70%<br />

삼성전자 SK하이닉스 인텔<br />

TSMC 퀄컴 도시바<br />

마이크론<br />

60%<br />

12.1 12.2 12.3 12.4 12.5 12.6 12.7 12.8 12.9 12.1012.1112.12 13.1 13.2<br />

자료: Datastream, 하이투자증권<br />

160%<br />

140%<br />

120%<br />

100%<br />

80%<br />

60%<br />

40%<br />

20%<br />

삼성전자 LG디스플레이 AUO<br />

CMI 샤프<br />

0%<br />

12.1 12.2 12.3 12.4 12.5 12.6 12.7 12.8 12.9 12.1012.1112.12 13.1 13.2<br />

자료: Datastream, 하이투자증권<br />

휴대폰 업체별 상대주가 추이2012. 01. 01 =100) 가전 업체별 상대주가 추이(2012. 01. 01 =100)<br />

200%<br />

180%<br />

160%<br />

140%<br />