Erratum (19 jan 2010) - Crow

Erratum (19 jan 2010) - Crow

Erratum (19 jan 2010) - Crow

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Erratum</strong> CROW-publicatie 137 ‘Standaardsystematiek<br />

kostenramingen – SSK-<strong>2010</strong>’<br />

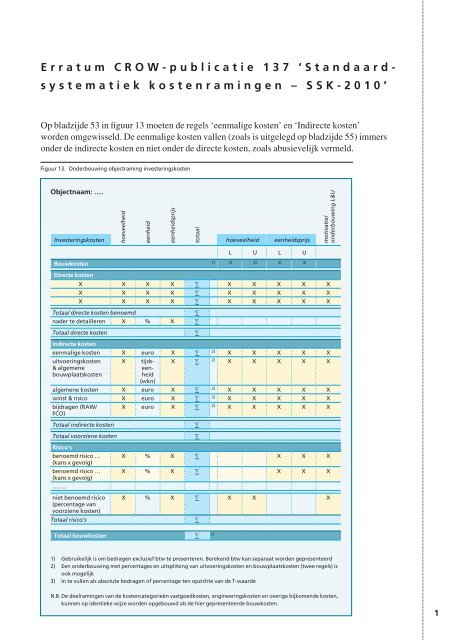

Op bladzijde 53 in figuur 13 moeten de regels ‘eenmalige kosten’ en ‘Indirecte kosten’<br />

worden omgewisseld. De eenmalige kosten vallen (zoals is uitgelegd op bladzijde 55) immers<br />

onder de indirecte kosten en niet onder de directe kosten, zoals abusievelijk vermeld.<br />

Figuur 13. Onderbouwing objectraming investeringskosten<br />

Objectnaam: ….<br />

hoeveelheid<br />

eenheid<br />

eenheidsprijs<br />

Investeringskosten hoeveelheid eenheidsprijs<br />

totaal<br />

L U L U<br />

Bouwkosten 1) 3) 3) 3) 3)<br />

Directe kosten<br />

X X X X ∑ X X X X X<br />

X X X X ∑ X X X X X<br />

X X X X ∑ X X X X X<br />

Totaaldirectekostenbenoemd ∑<br />

nader te detailleren X % X ∑<br />

Totaaldirectekosten ∑<br />

Indirecte kosten<br />

eenmalige kosten X euro X ∑ 2) X X X X X<br />

uitvoeringskosten<br />

& algemene<br />

bouwplaatskosten<br />

X tijds-<br />

eenheid<br />

(wkn)<br />

motivatie/onderbouwingL&U<br />

X ∑ 2) X X X X X<br />

algemene kosten X euro X ∑ 2) X X X X X<br />

winst & risico X euro X ∑ 2) X X X X X<br />

bijdragen (RAW/<br />

FCO)<br />

X euro X ∑ 2) X X X X X<br />

Totaalindirectekosten ∑<br />

Totaalvoorzienekosten ∑<br />

Risico’s<br />

benoemd risico …<br />

(kans x gevolg)<br />

X % X ∑ X X X<br />

benoemd risico …<br />

(kans x gevolg)<br />

…….<br />

X % X ∑ X X X<br />

niet benoemd risico<br />

(percentage van<br />

voorziene kosten)<br />

X % X ∑ X X X<br />

Totaalrisico’s ∑<br />

Totaal bouwkosten ∑ 1)<br />

1) Gebruikelijk is om bedragen exclusief btw te presenteren. Berekend btw kan separaat worden gepresenteerd<br />

2) Een onderbouwing met percentages en uitsplitsing van uitvoeringskosten en bouwplaatskosten (twee regels) is<br />

ook mogelijk<br />

3) In te vullen als absolute bedragen of percentage ten opzichte van de T-waarde<br />

N.B. De deelramingen van de kostencategorieën vastgoedkosten, engineeringskosten en overige bijkomende kosten,<br />

kunnen op identieke wijze worden opgebouwd als de hier gepresenteerde bouwkosten.<br />

4 R a m i n g s m o d e l<br />

53<br />

1

2<br />

110<br />

<strong>Erratum</strong> CROW-publicatie 137 ‘Standaardsystematiek kostenramingen – SSK-<strong>2010</strong>’<br />

P u b l i c a t i e 1 3 7 : S t a n d a a r d s y s t e m a t i e k v o o r K o s t e n r a m i n g e n – S S K - 2 0 1 0 - H a n d r e i k i n g v o o r k o s t e n m a n a g e m e n t e n k o s t e n r a m e n<br />

In bijlage III op bladzijde 110 zou gelezen kunnen worden dat de ‘algemene kosten’, de ‘winst en<br />

risico’ en de ‘bijdragen’ onderdeel zijn van de uitvoeringskosten (omdat de kopjes in dezelfde<br />

kleur zijn afgedrukt). Dit is niet de bedoeling. De ‘algemene kosten’, de ‘winst en risico’ en de<br />

‘bijdragen’ zijn separate groepen binnen de kostengroep ‘indirecte kosten’; zij zijn dus geen<br />

onderdeel van de uitvoeringskosten.<br />

Veiligheid<br />

• V&G-plan (inclusief voorlichting, oefeningen en dergelijke)<br />

• spoorwegveiligheid: veiligheidsman, werktreinbegeleider, werkplekbegeleider<br />

• EHBO<br />

• veiligheidsvoorzieningen personeel (bouwhelmen, enzovoort)<br />

• vluchtroutes (bijvoorbeeld in de bouwput)<br />

• calamiteitenbestrijding (brandblusvoorzieningen, enzovoort)<br />

• bijzondere voorzieningen/kosten (douche, keuringen personeel, enzovoort)<br />

• …<br />

Financiële zaken<br />

• CAR-verzekering<br />

• leges<br />

• zekerheidsstelling<br />

• rente<br />

• …<br />

Afkoop risicoregeling (prijs- en loonkostenontwikkeling)<br />

• loonkosten<br />

• brandstof<br />

• bouwstoffen<br />

• …<br />

Algemene kosten<br />

• hoofdkantoor (directie, staf, huisvesting, algemene diensten: P&O, archief, R&D en<br />

dergelijke)<br />

• technische staf (inkoopbureau, werkvoorbereiding, calculatie, kwaliteitsdienst)<br />

• technische diensten en materieelbeheer (magazijn, werkplaats, opslag)<br />

• …<br />

Winst en risico<br />

• winstpercentage opdrachtnemer<br />

• risico opdrachtnemer<br />

Bijdragen<br />

• bijdragen RAW<br />

• facultatief: bijdragen FCO (fonds collectief onderzoek)