verslag 2 - Bax

verslag 2 - Bax

verslag 2 - Bax

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

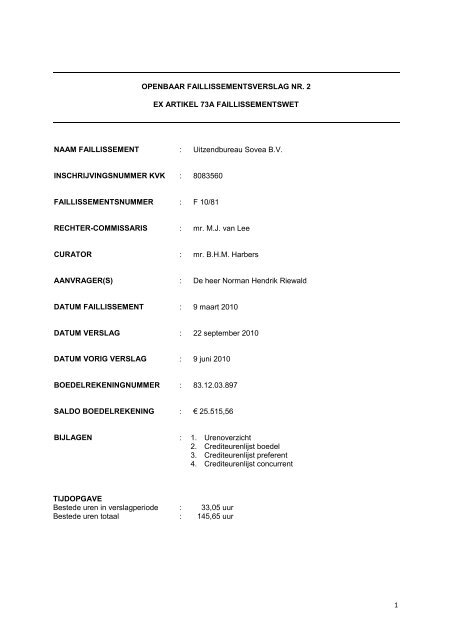

OPENBAAR FAILLISSEMENTSVERSLAG NR. 2<br />

EX ARTIKEL 73A FAILLISSEMENTSWET<br />

NAAM FAILLISSEMENT : Uitzendbureau Sovea B.V.<br />

INSCHRIJVINGSNUMMER KVK : 8083560<br />

FAILLISSEMENTSNUMMER : F 10/81<br />

RECHTER-COMMISSARIS : mr. M.J. van Lee<br />

CURATOR : mr. B.H.M. Harbers<br />

AANVRAGER(S) : De heer Norman Hendrik Riewald<br />

DATUM FAILLISSEMENT : 9 maart 2010<br />

DATUM VERSLAG : 22 september 2010<br />

DATUM VORIG VERSLAG : 9 juni 2010<br />

BOEDELREKENINGNUMMER : 83.12.03.897<br />

SALDO BOEDELREKENING : € 25.515,56<br />

BIJLAGEN : 1. Urenoverzicht<br />

2. Crediteurenlijst boedel<br />

3. Crediteurenlijst preferent<br />

4. Crediteurenlijst concurrent<br />

TIJDOPGAVE<br />

Bestede uren in <strong>verslag</strong>periode : 33,05 uur<br />

Bestede uren totaal : 145,65 uur<br />

1

In het navolgende <strong>verslag</strong> zullen de toevoegingen ten opzichte van het vorige<br />

faillissements<strong>verslag</strong> vetgedrukt en cursief worden weergegeven.<br />

1. Inventarisatie<br />

1.1 Directie en organisatie<br />

Rechtsvorm<br />

Besloten vennootschap met beperkte aansprakelijkheid<br />

Bestuurder(s)<br />

Sovea Workconsult Zeitarbeit GmbH<br />

Aandeelhouder(s) Sovea Workconsult Zeitarbeit GmbH<br />

Commissaris(sen) n.v.t.<br />

Statutaire zetel<br />

Eibergen<br />

Vestigingsadres(sen) J.W. Hagemanstraat 52a, 7151 AH te Eibergen<br />

Handelsnamen<br />

Uitzendbureau Sovea B.V.<br />

Winst en verliesrekening -/- € 55.673,00 (winst- en verliesrekening d.d. 31-12-2008)<br />

Balanstotaal € 305.784,00 (balans d.d. 31-12-2008)<br />

Gelieerde<br />

Sovea Workconsult Zeitarbeit GmbH<br />

vennootschappen<br />

Overige bijzonderheden<br />

In april 2009 is de Duitse onderneming Sovea Zeitarbeit GmbH in<br />

staat van faillissement geraakt. Deze onderneming was 100%<br />

aandeelhoudster van Uitzendbureau Sovea B.V. De curator heeft<br />

diverse activabestanddelen, waaronder de goodwill, het gebruik<br />

van handelsnaam Sovea, alsmede de aandelen in Uitzendbureau<br />

Sovea B.V. verkocht aan Sovea Workconsult Zeitarbeit GmbH.<br />

1.2 Procedures<br />

Omschrijving geschil<br />

1. instantie: Rechtbank Zutphen, sector<br />

kanton, locatie Oost-Gelre<br />

eiser: de heer B. Dijkhuizen<br />

gedaagde: curanda.<br />

Status procedure + evt. datum machtiging overname<br />

De heer Dijkhuizen heeft als voormalig werknemer,<br />

tevens aandeelhouder van curanda op 18 februari<br />

2010 een dagvaarding uitgebracht, waarbij<br />

aanspraak is gemaakt op uitbetaling van achterstallig<br />

salaris, bonussen en een winstdeling.<br />

Op 8 maart 2010 is curanda bij verstek veroordeeld.<br />

Door de heer Dijkhuizen is op 17 maart 2010<br />

verzocht de vordering op de lijst van voorlopig<br />

erkende crediteuren te plaatsen.<br />

Wegens het ontbreken van ieder belang aan de zijde<br />

van de boedel is geen verzet aangetekend.<br />

1.3 Duurovereenkomsten<br />

Soort overeenkomst Status:<br />

Huurovereenkomst Curanda huurde van Samenwerkende Mondzorgcentra<br />

Achterhoek B.V. een bedrijfsruimte aan de J.W. Hagemanstraat<br />

52a te Eibergen. Deze is - na verkregen toestemming - door de<br />

curator op 17 maart 2010 opgezegd.<br />

Huurovereenkomst Curanda huurde van Optiek Schurink B.V. de bedrijfsruimte aan<br />

de Spoortstraat 11 te Varsseveld. Door curanda is deze<br />

huurovereenkomst reeds voor datum faillissement rechtsgeldig<br />

opgezegd, waardoor deze overeenkomst per 28 februari 2010<br />

2010 is beëindigd.<br />

Huurovereenkomst Curanda huurde van de heer D.W. Waanders een bedrijfsruimte<br />

aan de Dorpsstraat 75 te Enter. Met goedkeuring van verhuurder<br />

is deze ruimte onderverhuurd aan Bouwbedrijf Spekenbrink B.V.<br />

tot en met oktober 2010. De onderhuur is bij vooruitbetaling<br />

voldaan. Door de curator is - na verkregen toestemming daartoe<br />

- de hoofdhuurovereenkomst op 22 april 2010 opgezegd.<br />

Huurovereenkomst Curanda huurde van de heer B.J. Blanken een woonruimte aan<br />

de Irenestraat 16 te Groenlo. Deze huurovereenkomst is door<br />

curanda opgezegd tegen 1 januari 2010. Met verhuurder wordt<br />

nog gecorrespondeerd over een ingestelde schadeclaim en<br />

2

aanvullende huurtermijnen.<br />

Huurovereenkomst Naast vorenstaande huurovereenkomsten heeft de curator nog<br />

diverse huurovereenkomsten woonruimte aangetroffen, alwaar<br />

met name buitenlandse uitzendkrachten werden ondergebracht.<br />

Ook deze huurovereenkomsten bleken rechtsgeldig reeds voor<br />

datum faillissement te zijn beëindigd.<br />

Nutsvoorzieningen Bij brief van 19 april 2010 heeft de curator verzocht om alle<br />

overeenkomsten tussen curanda en N.V. Nuon Customer Care<br />

Center te beëindigen per datum faillissement.<br />

Telefoon abonnementen Alle zakelijke abonnementen, zowel mobiel (T-Mobile) als vast<br />

(KPN) zijn door de curator opgezegd.<br />

Bedrijfsverzekering Door de curator zijn diverse verzekeringen aangetroffen en door<br />

ofwel de curator, ofwel de verzekeraar opgezegd, onder meer:<br />

- Centraal Beheer Achmea: Ziektewet Garantie Plan;<br />

- Nationale Nederlanden: Zekerheidscombinatie bedrijven<br />

(aanspr. bedrijvenverzekering, computer/elektronika/<br />

inventaris);<br />

- Ohra: Arbeidsongeschiktheidsverzekering.<br />

Pensioenovereenkomsten - STIPP, Stichting Pensioenfonds voor<br />

Personeelsdiensten.<br />

- ASR Pensioenen.<br />

Diverse overeenkomsten Ook overige overeenkomsten, zoals een<br />

‘schoonmaakovereenkomst’ en een ‘ICT-Supprt overeenkomst’<br />

zijn – waar nodig – beëindigd.<br />

1.4 Oorzaak faillissement<br />

Na het faillissement van de voormalig aandeelhouder van curanda, beschikte de<br />

voortzettende onderneming Sovea Workconsult Zeitarbeit GmbH niet over de benodigde<br />

certificaten om alle uitzendactiviteiten te ontplooien. In dat verband heeft men een deel van<br />

de activiteiten ondergebracht bij curanda, die wel over de benodigde certificaten beschikte.<br />

De omzet van curanda in het jaar 2009 is daardoor enorm toegenomen.<br />

Nadat de huidige aandeelhouder alsnog de beschikking kreeg over de benodigde certificaten,<br />

zijn de activiteiten (deels) wederom ondergebracht bij Sovea Workconsult Zeitarbeit GmbH en<br />

is voor zover de curator thans kan nagaan vanuit Duitsland de geldkraan dichtgedraaid. De<br />

curator heeft aan de bestuurder om een nadere toelichting gevraagd.<br />

In opdracht van Sovea Workconsult Zeitarbeit GmbH is getracht het eigen faillissement aan te<br />

vragen. Aangezien niet alle documenten voorhanden waren, is het faillissement uiteindelijk<br />

bewerkstelligd door een aanvraag van één van de werknemers.<br />

1.5 Werkzaamheden<br />

0,00 uur<br />

2. Personeel<br />

2.1 Aantal ten tijde van het faillissement Intern (kantoorpersoneel): 5<br />

Extern (uitzendkrachten): 36<br />

2.2 Aantal in het jaar voor faillissement Kantoorpersoneel: 5<br />

Uitzendkrachten: gemiddeld tussen de 60 en 65<br />

2.3 Datum ontslagaanzegging Intern: 17 maart 2010<br />

Extern: 17 maart 2010<br />

Machtiging rechter-commissaris verleend d.d. 13 maart 2010<br />

2.4 Status afwikkeling UWV Op 22 maart 2010 heeft reeds een bespreking<br />

plaatsgevonden met een buitendienstmedewerker van<br />

het UWV, de heer C. Schaaf, en het personeel. Ook is<br />

op 2 april 2010 een werkgeversformulier overname<br />

3

2.5 Werkzaamheden 4,8 uur<br />

loonbetaling ingediend.<br />

Het UWV doende met de afwikkeling van de uitbetaling<br />

aan de werknemers. Naar verwachting zal op korte<br />

termijn de vordering door het UWV worden ingediend.<br />

In de afgelopen <strong>verslag</strong>periode heeft het UWV haar<br />

vordering in het kader van de loonovername<br />

verplichting ex artikel 61 e.v. Werkloosheidswet<br />

becijferd en ingediend. Deze vordering is voor een<br />

bedrag groot € 24.380,76 geplaatst op de lijst van<br />

boedelcrediteuren en voor een bedrag groot<br />

€ 104.725,54 op de lijst van preferente crediteuren.<br />

3. Activa<br />

Onroerende zaken<br />

3.1 Beschrijving N.v.t.<br />

Rechten van derden N.v.t.<br />

Beslagen<br />

N.v.t.<br />

Taxatie<br />

N.v.t.<br />

3.2 Verkoopopbrengst N.v.t.<br />

3.3 Hoogte hypotheek N.v.t.<br />

3.4 Boedelbijdrage N.v.t.<br />

Werkzaamheden<br />

N.v.t.<br />

Bedrijfsmiddelen<br />

3.5 Beschrijving Binnen de onderneming van curanda bevond zich een beperkte<br />

(kantoor)inventaris, bestaande hoofdzakelijk uit computers,<br />

bureau’s en overig kantoormeubilair.<br />

Daarnaast waren een tweetal auto’s ingeschreven op naam van<br />

curanda, te weten:<br />

- Peugeot 106 XR 1.1I U9 met kenteken DN-DF-22 (bj. 1992);<br />

- Nissan Primera 2.0I HB U9 met kenteken DX-GH-71 (bj. 1992).<br />

Rechten van derden<br />

Beslagen<br />

Taxatie<br />

Een aantal derden hebben zich gemeld met een beroep op een<br />

eigendomsrecht (lease c.q. huur). Na beoordeling van deze<br />

rechten zijn een aantal inventarisgoederen zoals een server,<br />

frankeermachine en telefooncentrale (incl. toestellen) retour<br />

gegeven.<br />

Door de fiscus is voor datum faillissement bodembeslag<br />

gelegd.<br />

Een taxatie is uitgevoerd in opdracht van de curator door het<br />

Nederlands Taxatie & Adviesbureau.<br />

3.6 Verkoopopbrengst Verkoop van de (kantoor)inventaris heeft plaatsgevonden voor<br />

een bedrag groot € 6.800 excl. BTW.<br />

Rekening houdende met de ouderdom en de staat waarin de<br />

auto’s ten tijde van het faillissement verkeerden, zijn de auto’s<br />

4

gezamenlijk verkocht voor een koopprijs gelijk aan € 380,00<br />

(excl. BTW)<br />

3.7 Boedelbijdrage Niet van toepassing, de volledige opbrengst loopt via de boedel.<br />

3.8 Bodemvoorrecht fiscus Er is sprake van een fiscale vordering. Bij de uitwinning van<br />

het bodemvoorrecht heeft de curator de belangen van de<br />

fiscus behartigd.<br />

Werkzaamheden<br />

Voorraad /<br />

onderhanden werk<br />

3.9 Beschrijving Onderhanden werk, noch voorraad is door de curator<br />

aangetroffen. De meeste van de nog in dienst zijnde<br />

uitzendkrachten waren reeds voor datum faillissement via andere<br />

uitzendbureau’s elders ondergebracht. Door de curator is<br />

vastgesteld dat hiervoor geen vergoeding is voldaan.<br />

Rechten van derden<br />

Beslagen<br />

Taxatie<br />

N.v.t.<br />

N.v.t.<br />

N.v.t.<br />

3.10 Verkoopopbrengst N.v.t.<br />

3.11 Boedelbijdrage N.v.t.<br />

Werkzaamheden<br />

Overige activa<br />

3.12 Beschrijving Naast de hiervoor beschreven activabestanddelen is door de<br />

curator kasgeld aangetroffen (€ 253,45).<br />

Voor het overige heeft de curator in onderzoek of uit diverse<br />

verzekeringspolissen nog uitkeringen/teruggaven te verwachten<br />

zijn.<br />

In het faillissement van Sovea Zeitarbeit GmbH is namens<br />

curanda een vordering ingediend gelijk aan € 8.834,34.<br />

Tot slot zijn de domeinnamen eigendom van curanda:<br />

www.sovea.nl<br />

www.vacaturebank-berkelland.nl<br />

De curator zal trachten deze domeinnamen te verkopen.<br />

Rekening houdende met de door derden gepretendeerde<br />

rechten op (voorgebruik op) de handelsnaam ‘sovea’, heeft<br />

de curator afgezien van verkoop van de domeinnaam<br />

www.sovea.nl. Ten aanzien van de andere handelsnaam<br />

bleek geen interesse.<br />

Het nog aanwezige saldo van op de frankeermachine (€<br />

32,81) is overgeboekt op de boedelrekening.<br />

Voorts is door de belastingdienst een teruggave<br />

loonbelasting ad € 686,37 overgeboekt op de<br />

boedelrekening.<br />

5

Rechten van derden<br />

Beslagen<br />

Taxatie<br />

N.v.t.<br />

N.v.t.<br />

N.v.t.<br />

3.13 Verkoopopbrengst N.v.t.<br />

Werkzaamheden<br />

4,7 uur<br />

4. Debiteuren<br />

4.1 Omvang debiteuren Volgens opgave curanda per datum faill.: € 118.087,59;<br />

Volgens opgave IFN per datum faill.: € 95.128,15.<br />

Een aanzienlijk deel van de debiteuren is inmiddels in het<br />

kader van het openbare pandrecht door IFN geïncasseerd.<br />

Ten aanzien van de nog resterende debiteuren heeft de<br />

curator regelmatig overleg met IFN.<br />

Rechten van derden<br />

Beslagen<br />

In het kader van een overeenkomst van financiële<br />

dienstverlening (debiteurenfinanciering) is aan IFN een<br />

(openbaar) pandrecht op debiteuren verstrekt.<br />

Tevens heeft IFN als zekerheid bedongen een Wederzijdse<br />

Zekerheden Regeling met de ABN Amro Bank<br />

N.v.t.<br />

4.2 Opbrengst Nog niet bekend<br />

4.3 Boedelbijdrage N.v.t.<br />

Werkzaamheden<br />

2,9 uur<br />

5. Bank / Zekerheden<br />

5.1 Vordering(en) van de<br />

bank(en)<br />

Door INF Finance is een vordering ingediend gelijk aan €<br />

30.703,86 (excl. rente, boete, kosten en gederfde commissie).<br />

Afhankelijk van de omvang van de door IFN in het kader van het<br />

openbare pandrecht geïncasseerde en nog te incasseren<br />

bedragen zal de vordering op de lijst van crediteuren worden<br />

bijgesteld of verwijderd.<br />

De verwachting is gerechtvaardigd dat IFN als gevolg van<br />

het door haar incasseren van debiteuren volledig zal worden<br />

voldaan.<br />

Door andere banken zijn geen vorderingen ingediend.<br />

Door curanda werden diverse bankrekeningen aangehouden bij<br />

de ABN Amro Bank, waaronder een G-Rekening en een<br />

ondernemersdeposito in verband met een afgegeven<br />

bankgarantie. Al deze rekeningen toonden een positief saldo per<br />

datum faillissement.<br />

Aan de ABN Amro Bank is verzocht de positieve saldi per datum<br />

faillissement over te boeken op de faillissementsrekening,<br />

alsmede het saldo van de G-Rekening per datum faillissement<br />

over te boeken naar de belastingdienst.<br />

6

In de periode na datum faillissement zijn diverse bedragen<br />

bijgeboekt op zowel de lopende rekening als de G-rekening.<br />

Deze bedragen zijn of zullen op de boedelrekening worden<br />

bijgeschreven.<br />

De curator is in een discussie verwikkeld met de ABN Amro<br />

Bank terzake het achterhouden van gelden ten behoeve van<br />

een mogelijke claim op een door de ABN gestelde<br />

bankgarantie.<br />

5.2 Leasecontracten Met betrekking tot een aantal inventarisgoederen was door<br />

curanda een lease- of huurovereenkomst aangegaan. Dit<br />

betreffen een server, een frankeermachine en een<br />

telefooncentrale (incl. toestellen). Door de curator zijn de<br />

betreffende overeenkomsten beoordeeld en de goederen zijn of<br />

zullen retour worden gegeven.<br />

5.3 Beschrijving zekerheden Voor een overzicht van de verstrekte zekerheden wordt<br />

verwezen naar hetgeen hiervoor onder 4.1 is opgemerkt.<br />

5.4 Separatistenpositie IFN incasseert de debiteuren op grond van haar openbare<br />

pandrecht. Periodiek verstrekt IFN een overzicht van de<br />

geïncasseerde bedragen. Zodra IFN geheel is voldaan, zal de<br />

curator in overleg met IFN de verdere incasso van debiteuren ter<br />

hand nemen.<br />

5.5 Boedelbijdragen N.v.t.<br />

5.6 Eigendomsvoorbehoud N.v.t.<br />

5.7 Reclamerechten N.v.t.<br />

5.8 Retentierechten N.v.t.<br />

Werkzaamheden<br />

6,0 uur<br />

6. Doorstart / voortzetten<br />

Voortzetten<br />

6.1 Exploitatie/zekerheden De activiteiten van curanda waren zijn reeds in de maanden<br />

voorafgaand aan het uitspreken van het faillissement beëindigd<br />

als gevolg van het voornemen om het eigen faillissement aan te<br />

vragen. Aangezien de benodigde documenten ontbraken is het<br />

faillissement uiteindelijk door een derde aangevraagd.<br />

De tot kort voor datum faillissement aanwezige opdrachtgevers<br />

hadden hun opdracht reeds elders ondergebracht, waardoor de<br />

noodzaak tot het voortzetten van de bedrijfsactiviteiten niet<br />

aanwezig was.<br />

Rechten van derden<br />

Beslagen<br />

Taxatie<br />

Verzekering<br />

N.v.t.<br />

N.v.t.<br />

N.v.t.<br />

N.v.t.<br />

6.2 Financiële <strong>verslag</strong>legging N.v.t.<br />

7

Werkzaamheden<br />

Doorstart<br />

6.3 Beschrijving Er heeft binnen curanda geen doorstart plaatsgevonden. Een<br />

aantal geïnteresseerden hebben zich gemeld bij de curator.<br />

Daarbij ging de belangstelling met name uit naar het gebruik van<br />

de handelsnaam ‘Sovea’. Zoals hiervoor reeds aangegeven valt<br />

dit gebruik – voor zover door de curator te beoordelen - niet in de<br />

boedel.<br />

Bovendien was er geen onderhanden werk meer en is in de<br />

periode voor datum faillissement niet meer gewerkt binnen de<br />

onderneming van curanda. Een doorstart ‘going concern’ was<br />

derhalve niet aan de orde.<br />

6.4 Verantwoording N.v.t.<br />

6.5 Opbrengst N.v.t.<br />

6.6 Boedelbijdrage N.v.t<br />

Werkzaamheden<br />

0,0 uur<br />

7. Rechtmatigheid<br />

7.1 Boekhoudplicht De door gefailleerde aangeleverde boekhouding<br />

vormt een overzichtelijk geheel. Voor zover door de<br />

curator is na te gaan, is de boekhouding van<br />

gefailleerde op een correcte wijze bijgehouden en<br />

bijgewerkt tot datum faillissement.<br />

7.2 Depot jaarrekeningen De laatst gedeponeerde jaarrekening (boekjaar<br />

2008) is gedeponeerd op 23 juni 2009.<br />

7.3 Goedkeurende verklaring accountant Voldaan<br />

7.4 Volstorting aandelen Gelet op de datum van oprichting van de<br />

onderneming (22 oktober 1999) is de vraag of<br />

voldaan is aan de verplichting tot volstorting van de<br />

aandelen niet relevant, rekening houdend met de<br />

verjaringstermijn.<br />

7.5 Onbehoorlijk bestuur In onderzoek<br />

Door de fiscus is in de periode kort na datum<br />

faillissement een boekenonderzoek ingesteld. De<br />

fiscus heeft geconcludeerd dat op grond van de<br />

gedane melding betalingsonmacht geen<br />

aansprakelijkheidsstelling zal volgen. Ook overigens<br />

heeft de fiscus geconcludeerd dat van kennelijk<br />

onbehoorlijk bestuur niets is gebleken.<br />

De curator heeft aan de bestuurder /<br />

aandeelhouder van curanda een aantal vragen<br />

gesteld o.a. betreffende betalingen in de periode<br />

voor datum faillissement.<br />

8

7.6 Paulianeus handelen In onderzoek<br />

De uitkomst van het onderzoek naar<br />

bestuurdersaansprakelijkheid zal mede afhangen<br />

van de antwoorden op deze vragen.<br />

Idem aan 7.5<br />

Werkzaamheden<br />

0,5 uur<br />

8. Crediteuren<br />

8.1 Boedelvorderingen Taxatiekosten: € 535,50 (incl. BTW);<br />

Voor het overige nog niet bekend.<br />

Inmiddels is door het UWV een boedelvordering<br />

ingediend betreffende de overgenomen<br />

loonverplichtingen over de periode na datum<br />

faillissement (zie bijlage 2).<br />

Voorts zullen de boedelkosten bestaan uit de<br />

gebruikelijke algemene faillissementskosten.<br />

8.2 Preferente vordering van de fiscus € 166.789,42 (bijlage 3)<br />

8.3 Preferente vordering van het UWV € 104.725,54 (bijlage 3)<br />

8.4 Andere preferente crediteuren € 1.359,56 (bijlage 3)<br />

8.5 Aantal concurrente crediteuren 35<br />

8.6 Bedrag concurrente crediteuren € 486.308,35 (bijlage 4)<br />

8.7 Verwachte wijze van afwikkeling Op basis van de thans voorliggende gegevens is de<br />

verwachting gerechtvaardigd dat het faillissement zal<br />

worden opgeheven bij gebrek aan baten. In ieder geval<br />

is geen uitkering aan concurrente crediteuren te<br />

verwachten.<br />

Werkzaamheden<br />

5,8 uur<br />

9. Overig<br />

9.1 Termijn afwikkeling<br />

faillissement<br />

Nog niet bekend.<br />

9.2 Plan van aanpak De volgende werkzaamheden dienen nog door curator te worden<br />

verricht:<br />

Nader onderzoeken administratie, rechtmatigheid en<br />

paulianeus handelen;<br />

Nader onderzoek bestuurdersaansprakelijkheid;<br />

Innen debiteuren (in overleg met IFN);<br />

Afwikkeling crediteuren.<br />

9.3 Indiening volgend <strong>verslag</strong> December 2010<br />

9

Voor de goede orde wordt er op gewezen dat aan dit <strong>verslag</strong> geen rechten ontleend kunnen worden<br />

en dat het <strong>verslag</strong> uitsluitend een weergave is van de feiten en omstandigheden zoals deze thans ter<br />

kennis van de curator zijn gekomen.<br />

Doetinchem, 24 september 2010<br />

B.H.M. Harbers<br />

curator<br />

10