Makro Morg rgenrapport

Makro Morg rgenrapport

Makro Morg rgenrapport

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Makro</strong> <strong>Morg</strong> <strong>rgenrapport</strong><br />

Torsdag 16. juni 2011<br />

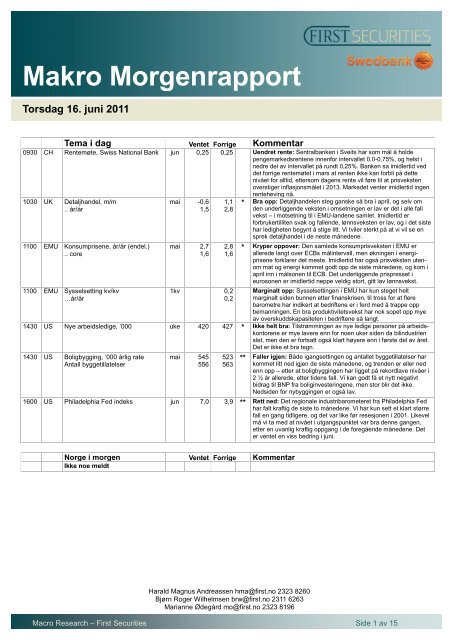

Tema i dag<br />

0930 CH Rentemøte, Swiss National Bank<br />

1030 UK Detaljhandel, m/m<br />

.. år/år<br />

1100 EMU Konsumprisene, år/år (endel.)<br />

.. core<br />

1100 EMU Sysselsetting kv/kv<br />

…år/år<br />

1430 US Nye arbeidsledige, ’000<br />

1430 US Boligbygging, ’000 årlig rate<br />

Antall byggetillatelser<br />

1600 US Philadelphia Fed indeks<br />

Norge i morgen<br />

Ikke noe meldt<br />

Macro Research – First Securities<br />

Ventet Forrige Kommentar<br />

jun 0,25 0,25 Uendret rente: Sentralbank<br />

pengemarkedsrentene innen<br />

nedre del av intervallet på ru<br />

det forrige rentemøtet i mars<br />

nivået for alltid, ettersom dag<br />

overstiger inflasjonsmålet i 2<br />

renteheving nå.<br />

mai -0,6<br />

1,5<br />

1,1<br />

2,8<br />

* Bra opp: Detaljhandelen ste<br />

den underliggende veksten i<br />

vekst – i motsetning til i EMU<br />

forbrukertilliten svak og falle<br />

har ledigheten begynt å stige<br />

sprek detaljhandel i de neste<br />

mai 2,7<br />

1,6<br />

2,8<br />

1,6<br />

* Kryper oppover: Den samle<br />

allerede langt over ECBs må<br />

prisene forklarer det meste.<br />

om mat og energi kommet g<br />

april inn i målsonen til ECB.<br />

eurosonen er imidlertid nepp<br />

1kv 0,2 Marginalt opp: Sysselsettin<br />

0,2 marginalt siden bunnen etter<br />

barometre har indikert at bed<br />

bemanningen. En bra produ<br />

av overskuddskapasiteten i b<br />

uke 420 427 * Ikke helt bra: Tilstrømminge<br />

kontorene er mye lavere enn<br />

slet, men den er fortsatt ogs<br />

Det er ikke et bra tegn.<br />

mai 545<br />

556<br />

523<br />

563 ** nken i Sveits har som mål å holde<br />

enfor intervallet 0,0-0,75%, og helst i<br />

rundt 0,25%. Banken sa imidlertid ved<br />

ars at renten ikke kan forbli på dette<br />

agens rente vil føre til at prisveksten<br />

i 2013. Markedet venter imidlertid ingen<br />

steg ganske så bra i april, og selv om<br />

n i omsetningen er lav er det i alle fall<br />

MU-landene samlet. Imidlertid er<br />

llende, lønnsveksten er lav, og i det siste<br />

tige litt. Vi tviler sterkt på at vi vil se en<br />

ste månedene.<br />

mlede konsumprisveksten i EMU er<br />

målintervall, men økningen i energie.<br />

Imidlertid har også prisveksten utent<br />

godt opp de siste månedene, og kom i<br />

. Det underliggende prispresset i<br />

ppe veldig stort, gitt lav lønnsvekst.<br />

tingen i EMU har kun steget helt<br />

tter finanskrisen, til tross for at flere<br />

edriftene er i ferd med å trappe opp<br />

duktivitetsvekst har nok sopet opp mye<br />

i bedriftene så langt.<br />

gen av nye ledige personer på arbeidsnn<br />

for noen uker siden da bilindustrien<br />

gså klart høyere enn i første del av året.<br />

Faller igjen: Både igangsett ettingen og antallet byggetillatelser har<br />

kommet litt ned igjen de siste iste månedene, og trenden er eller ned<br />

enn opp – etter at boligbygg ggingen har ligget på rekordlave nivåer i<br />

2 ½ år allerede, etter tidens s fall. Vi kan godt få et nytt negativt<br />

bidrag til BNP fra boliginvest esteringene, men stor blir det ikke.<br />

Nedsiden for nybyggingen er e også lav.<br />

jun 7,0 3,9 ** Rett ned: Det regionale indu dustribarometeret fra Philadelphia Fed<br />

har falt kraftig de siste to måånedene.<br />

Vi har kun sett et klart større<br />

fall en gang tidligere, og det et var like før resesjonen i 2001. Likevel<br />

må vi ta med at nivået i utga gangspunktet var bra denne gangen,<br />

etter en uvanlig kraftig oppga pgang i de foregående månedene. Det<br />

er ventet en viss bedring i ju juni.<br />

Ventet Forrige Kommentar<br />

Haral rald Magnus Andreassen hma@first.no 2323 8260<br />

Bjø jørn Roger Wilhelmsen brw@first.no 2311 6263<br />

Marianne Ødegård mo@first.no 2323 8196<br />

Side 1 av 15

I dag<br />

USA – Pass på Philadelphia Fed etter raset i NY Feds industribarometer<br />

EMU – Prisveksten går feil vei<br />

<strong>Makro</strong> <strong>Morg</strong>enrapport - torsdag, 16. juni 2011<br />

Tilbakeblikk<br />

Verden – Global industriproduksjon litt ned igjen i april, følger etter detaljhandelen<br />

• Vårt anslag for global industriproduksjon falt med 1,3% m/m fra mars til april, etter en tilsvarende stor oppgang måneden før.<br />

• Kina og Øst-Europa bidro mest til nedgangen i industriproduksjonen i april, mens aktiviteten i de rike landene samlet sett<br />

forble uendret.<br />

• Den underliggende veksttakten i produksjonen har bremset noe igjen de siste månedene, i takt med at global industri-PMI<br />

nå har falt i tre måneder på rad og global detaljhandel har bremset hardt ned. Nivået er fortsatt så vidt over historisk snitt, og<br />

indikerer moderat vekst i produksjonen fremover.<br />

USA – Industriproduksjonen flater ut, jordskjelvet i Japan kan ta deler av skylden<br />

• Etter å ha ligget uendret i april steg industriproduksjonen kun svakt med 0,1% m/m i mai, mindre enn forventningene på<br />

0,3%. Vareproduksjonen steg noe raskere med 0,4% i mai, dog etter et fall på 0,5% i april.<br />

• Produksjonen av biler falt videre, trolig mye på grunn av delemangel etter jordskjelvet i Japan. Også andre sektorer kan ha<br />

blitt påvirket fra ”tilbudssiden”, men vi ser også effektene av noe svakere vekst i etterspørselen i USA og i resten av verden.<br />

• Produksjonen har tapt mer fart enn ISM har indikert – men NY Feds måling kan indikere at industrien nå bremser markert<br />

ned.<br />

USA – NY Fed barometer rett ned i juni, signaliserer ISM ned til 50<br />

• NY Feds Empire State industribarometer falt fra 11,9 i april til -7,8 i mai. Det var merkelig nok ventet en oppgang til 13,5.<br />

Snittet av de mest relevante delindeksene falt fra 16 til -1, det største fallet siden oktober i 2001.<br />

• Alle delindeksene falt, salget mest med hele 34 poeng, men også ordreinngangen med 21 poeng – og begge kom ned i<br />

negativt territorium.<br />

• Noe hardt må ha rammet industrien i denne delen av USA. NY Feds måling er volatil, men tar vi den for god fisk, skal ISM<br />

ned til 50-streken. I så fall er ikke oppbremsingen i amerikansk industri over ennå.<br />

USA – Konsumprisene stiger fortsatt, men samlet KPI topper trolig snart<br />

• KPI utenom mat og energi steg 0,3% i mai, ventet 0,2%. Prisøkningen i mai var den største siden sommeren 2008. Økte<br />

priser på hotellovernattinger og biler bidro mest på oppsiden. Årsveksten steg fra 1,3% i april til 1,5% i mai.<br />

• KPI samlet økte med 0,2%, mot ventet 0,1%, på sin side den laveste prisveksten siden november i fjor – på tross av et saftig<br />

hopp i prisene på matvarer. Årsveksten føk opp fra 3,2% til 3,6%. Det siste året har økte energipriser trukket KPI opp med<br />

1,7 pp, og matvarer med 0,5 pp.<br />

• Innhugget i kjøpekraften har vært stort – og det har bidratt til å dempe veksten i forbruket.<br />

USA – Boligentreprenørene melder om enda lavere aktivitet<br />

• Boligmarkedsindeksen fra boligentreprenørene (HMI fra NAHB) falt uventet fra 16 poeng i mai til 13 i juni, ventet uendret.<br />

• Boligentreprenørene meldte at både salget og pågangen fra potensielle kunder falt igjen i juni. Entreprenørenes<br />

forventninger til fremtidig salg har dessuten falt i tre måneder på rad.<br />

• Målingen ligger på svært lave nivåer, og er langt unna å indikere noen økning i boligbyggingen. Vi har heller ingen andre<br />

signaler på det.<br />

USA – Søknadsinngangen for boliglån fortsatt flat<br />

• Søknadsinngangen for nye boliglån steg litt igjen i forrige uke, men ikke mer enn den falt i uken før. Den underliggende<br />

trenden er dermed fortsatt om lag helt flat, og vi får ingen indikasjoner herfra om at boligmarkedet er i ferd med å komme<br />

seg.<br />

EMU – Svak vekst i industriproduksjonen i april<br />

• Den samlede industriproduksjonen i EMU steg med 0,2% m/m fra mars til april, ventet opp 0,1%. Samtidig ble det tidligere<br />

rapporterte fallet på 0,2% i mars revidert til uendret. Vareproduksjonen steg med 0,1% i april.<br />

• Av de store landene var det kun Italia som trakk opp, imidlertid med drahjelp også fra Irland, Slovakia, Malta og<br />

Luxemburg.Tyskland, Frankrike og Spania meldte alle om svake fall i industriproduksjonen i april, og det ble også registret<br />

nedgang i Portugal, Slovenia, Hellas og Nederland.<br />

• Trenden peker fortsatt oppover for EMU samlet, men de siste månedene har veksten vært dempet. Oppbremsingen er helt i<br />

tråd med industri-PMI, som ikke indikerer noen videre avmatting herfra.<br />

Frankrike – Samlet prisvekst noe lavere enn ventet i mai, men kjerneinflasjonen tiltar<br />

• De samlede konsumprisene i Frankrike steg med 0,1% m/m fra april til mai, ventet litt raskere opp med 0,2%. Årsveksten i<br />

samlet KPI ble dermed liggende uendret på 2,2%, ventet å stige til 2,3%.<br />

• Den underliggende konsumprisveksten steg fra 1,1% år/år i april til 1,2% i mai. Kjerneprisene steg med 0,1% m/m.<br />

• Den underliggende prisveksten i Frankrike er fortsatt lav, og under målintervallet til ECB. Imidlertid ser vi også her klare tegn<br />

til et tiltakende prispress.<br />

Macro Research – First Securities Side 2 av 15

<strong>Makro</strong> <strong>Morg</strong>enrapport - torsdag, 16. juni 2011<br />

UK – Arbeidsledighet steg for tredje måneden på rad i mai, og oppgangen tiltar<br />

• Antallet registrerte arbeidsledige steg videre med 19,6’ personer fra april til mai, ventet langt svakere opp med 5,2’. I tillegg<br />

ble den tidligere rapporterte oppgangen på 12,4’ personer i april revidert opp til 16,9’.<br />

• Arbeidsledigheten i UK har steget i tre måneder på rad, og oppgangen har tiltatt hver av de siste to månedene. AKUundersøkelsen<br />

rapporterte dessuten et lite fall i sysselsettingen på 1000 personer i mars.<br />

• Den tidligere så oppløftende bedringen på det britiske arbeidsmarkedet har stoppet helt opp de siste månedene. Antallet<br />

ledige stillinger har dessuten falt i fire måneder på rad, og nivået er svært lavt.<br />

Sverige – Arbeidsledigheten flater ut<br />

• Den registrerte arbeidsledigheten hos Arbetsförmedlingen falt fra 4,4% i april til 3,8% i mai. Sesongjustert falt ledigheten fra<br />

4,4% til 4,2%. Den samlede ledigheten, sesongjustert og inkludert arbeidsmarkedstiltakene, forble uendret på 7,7% for<br />

andre måneden på rad.<br />

• Den samlede ledigheten i Sverige trender fortsatt nedover, men falltakten har bremset en del de siste månedene. Nivået er<br />

dessuten fortsatt forholdsvis høyt.<br />

Norge – Ennå ikke særlig fart på eksporten<br />

• Overskuddet på handelsbalansen falt fra 40 mrd i april til 24 mrd i mai, vi ventet ned til 32 mrd. Sesongjustert falt<br />

overskuddet med 8 mrd, 37 til 29 mrd, hvorav et fall i eksporten av olje og gass forklarte vel 6 mrd. Importen steg mer enn vi<br />

ventet.<br />

• Eksporten uten energiprodukter steg litt i mai, for annen måned på rad, men verdien er ikke høyere enn i fjor høst.<br />

Eksportvolumet har falt de siste kvartalene, på tross av høy vekst i global handel.<br />

• Ordreinngang og barometre tilsier at eksporten vil ta seg opp de neste kvartalene, i alle fall om internasjonal økonomi ikke<br />

svekkes igjen. Men det er mulig kostnadsnivået begynner å bite.<br />

I dag<br />

USA – Pass på Philadelphia Fed etter raset i NY Feds industribarometer<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

-10<br />

-20<br />

-30<br />

-40<br />

-50<br />

30<br />

20<br />

10<br />

0<br />

-10<br />

-20<br />

-30<br />

-40<br />

Snitt 5 delindekser<br />

USA Philadelphia Fed<br />

Generell vurdering vs. delindekser<br />

Hovedindeks, generell vurdering<br />

02 03 04 05 06 07 08 09 10 11<br />

FIRST<br />

Empire State survey vs. Philly Fed<br />

Snitt av "relevante" delindekser<br />

NY Empire State<br />

Phil. Fed<br />

03 04 05 06 07 08 09 10 11<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

-10<br />

-20<br />

-30<br />

-40<br />

-50<br />

Source: EcoWin, First Securities<br />

30<br />

20<br />

10<br />

-10<br />

-20<br />

-30<br />

-40<br />

Source: EcoWin, First Securities<br />

Macro Research – First Securities Side 3 av 15<br />

0<br />

30<br />

20<br />

10<br />

0<br />

-10<br />

-20<br />

-30<br />

-40<br />

Philadelphia Fed delindekser vs. ISM<br />

Phil. Fed snitt delindekser<br />

ISM<br />

00 01 02 03 04 05 06 07 08 09 10 11<br />

65<br />

60<br />

55<br />

50<br />

45<br />

40<br />

35<br />

30<br />

Source: EcoWin, First Securities

EMU – Prisveksten går feil vei<br />

0.0<br />

-0.5<br />

-1.0<br />

Tilbakeblikk<br />

Euroland - Consumer Prices<br />

4.0<br />

Change y/y, harmonised<br />

3.5<br />

3.0<br />

2.5<br />

2.0<br />

1.5<br />

1.0<br />

Core<br />

0.5<br />

(ex. energy, food, alc. tob)<br />

ECB target zone<br />

FIRST<br />

99 00 01 02 03 04 05 06 07 08 09 10 11<br />

3.5<br />

3.0<br />

2.5<br />

2.0<br />

1.5<br />

1.0<br />

0.5<br />

0.0<br />

-0.5<br />

-1.0<br />

Source: EcoWin, First Securities<br />

<strong>Makro</strong> <strong>Morg</strong>enrapport - torsdag, 16. juni 2011<br />

Verden – Global industriproduksjon litt ned igjen i april, følger etter detaljhandelen<br />

• Vårt anslag for global industriproduksjon falt med 1,3% m/m fra mars til april, etter en tilsvarende stor oppgang<br />

måneden før.<br />

• Kina og Øst-Europa bidro mest til nedgangen i industriproduksjonen i april, mens aktiviteten i de rike landene samlet<br />

sett forble uendret.<br />

• Den underliggende veksttakten i produksjonen har bremset noe igjen de siste månedene, i takt med at global industri-<br />

PMI nå har falt i tre måneder på rad og global detaljhandel har bremset hardt ned. Nivået er fortsatt så vidt over<br />

historisk snitt, og indikerer moderat vekst i produksjonen fremover.<br />

Global industriproduksjon<br />

I følge våre beregninger falt industriproduksjonen globalt<br />

tilbake igjen i april, og reverserte så godt som hele oppgangen<br />

fra mars. Den underliggende trenden peker fortsatt oppover,<br />

men veksttakten har bremset noe igjen de siste månedene (se<br />

figuren under).<br />

Global industriproduksjon<br />

20<br />

Endring 3m/3m, årlig rate<br />

20<br />

15<br />

15<br />

10<br />

10<br />

5<br />

5<br />

0<br />

0<br />

-5<br />

-5<br />

-10<br />

-10<br />

-15<br />

-15<br />

-20<br />

-20<br />

-25<br />

-25<br />

FIRST<br />

-30<br />

-30<br />

06 07 08 09 10 11<br />

CPI<br />

135<br />

Indeks, 2005 = 100<br />

135<br />

130<br />

125<br />

Trend før krisen<br />

130<br />

125<br />

120<br />

120<br />

115<br />

110<br />

Trend fra<br />

1.kv 2009<br />

115<br />

110<br />

105<br />

105<br />

100<br />

100<br />

95<br />

95<br />

90<br />

FIRST<br />

90<br />

05 06 07 08 09 10 11 12 13<br />

4.0<br />

Source: EcoWin, First Securities<br />

Source: EcoWin, First Securities<br />

Industriproduksjon<br />

170<br />

160<br />

150<br />

140<br />

130<br />

Kina<br />

120<br />

110<br />

Fremvoksende<br />

eks. Kina<br />

100<br />

Verden<br />

90<br />

FIRST<br />

80<br />

Industriland<br />

07 08 09 10 11<br />

Industriproduksjonen i Kina falt i april, men etter et betydelig<br />

hopp i mars og med videre vekst i mai peker trenden der<br />

fortsatt fint oppover. Imidlertid falt produksjonen også i mange<br />

Øst-Europeiske land i april, og det var også en liten nedgang i<br />

Sør-Amerika sett under ett. Industriproduksjonen var uendret i<br />

de rike landene samlet i april, men her har trenden flatet<br />

nesten helt ut i det siste, se figuren under.<br />

Industriprod. - fremvoksende øk.<br />

40<br />

30<br />

Vekst 3m/3m annualisert<br />

Asia eks. Japan<br />

40<br />

30<br />

20<br />

20<br />

10<br />

10<br />

0<br />

0<br />

-10<br />

-10<br />

-20<br />

-30 "Avanserte" økonomier<br />

Sør-Amerika<br />

-20<br />

-30<br />

-40<br />

FIRST<br />

-50<br />

Øst-Europa<br />

-40<br />

-50<br />

06 07 08 09 10 11<br />

Macro Research – First Securities Side 4 av 15<br />

170<br />

160<br />

150<br />

140<br />

130<br />

120<br />

110<br />

100<br />

90<br />

80<br />

Source: EcoWin, First Securities<br />

Source: EcoWin, First Securities

60<br />

55<br />

50<br />

45<br />

40<br />

35<br />

Global PMI vs. industriproduksjonen<br />

First, JPM/Markit<br />

Industriproduksjon 3m/3m, ann. %<br />

Globalt PMI Industribarometer<br />

98 99 00 01 02 03 04 05 06 07 08 09 10 11<br />

20<br />

15<br />

10<br />

5<br />

0<br />

-5<br />

-10<br />

-15<br />

-20<br />

-25<br />

-30<br />

Source: EcoWin, First Securities<br />

Global PMI for industrien har falt raskt de siste tre månedene,<br />

til et nivå som kun ligger så vidt over det historiske snittet.<br />

Nedgangen var bred geografisk, og alle viktige detaljer bidro.<br />

Nivået er om lag det samme som under den global<br />

vekstpausen i fjor høst. En lagertilpasning var trolig en viktig<br />

årsak til oppbremsingen i produksjonen i fjor, mens denne<br />

gangen er det trolig heller svakhet i sluttetterspørselen, særlig<br />

detaljhandelen, som følge av høy inflasjon i mange land,<br />

renteøkninger og noen finanspolitiske innstramminger.<br />

Stanser fallet her er det ingen fare.<br />

<strong>Makro</strong> <strong>Morg</strong>enrapport - torsdag, 16. juni 2011<br />

Oppbremsingen i detaljandelen har vært global, med svakere<br />

vekst i alle regioner. Den har vært mest uttalt i fremvoksende<br />

økonomier utenom Kina. Vi regner med svakere vekst i<br />

produksjonen i månedene som kommer.<br />

USA – Industriproduksjonen flater ut, jordskjelvet i Japan kan ta deler av skylden<br />

• Etter å ha ligget uendret i april steg industriproduksjonen kun svakt med 0,1% m/m i mai, mindre enn forventningene på<br />

0,3%. Vareproduksjonen steg noe raskere med 0,4% i mai, dog etter et fall på 0,5% i april.<br />

• Produksjonen av biler falt videre, trolig mye på grunn av delemangel etter jordskjelvet i Japan. Også andre sektorer kan<br />

ha blitt påvirket fra ”tilbudssiden”, men vi ser også effektene av noe svakere vekst i etterspørselen i USA og i resten av<br />

verden.<br />

• Produksjonen har tapt mer fart enn ISM har indikert – men NY Feds måling kan indikere at industrien nå bremser<br />

markert ned.<br />

102,5<br />

100,0<br />

97,5<br />

95,0<br />

92,5<br />

90,0<br />

87,5<br />

USA Industriproduksjon - varer<br />

85,0<br />

82,5<br />

FIRST<br />

80,0<br />

m/m %<br />

05 06 07 08 09 10 11<br />

De fire siste månedene har veksten i vareproduksjonen vært<br />

lav, den er nede på 1,9%. Oppbremsingen skyldes delvis<br />

trøbbel i Japan, men det er neppe hele forklaringen.<br />

130<br />

120<br />

110<br />

100<br />

90<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

FIRST<br />

Indeks<br />

USA Bilsalg vs. produksjon<br />

Bilsalg mill., glattet<br />

Produksjon, indeks<br />

Source: EcoWin, First Securities<br />

04 05 06 07 08 09 10 11 12<br />

Global industriproduksjon og detaljhandel<br />

03 04 05 06 07 08 09 10 11<br />

Bilproduksjonen falt 13% i april og den falt nye 1,5% i mai.<br />

Salget falt vesentlig mer i mai, trolig fordi produksjonen falt<br />

mye i april på deleproblemer. Vi er ganske sikre på at<br />

produksjonen vil ta seg opp så snart leveringsproblemene går<br />

over. Den raske opptrappingen i industriproduksjonen i Japan,<br />

som bedriftene der melder om, taler for at bedrifter i andre<br />

land snart får de delene de trenger.<br />

Produksjonen uten bil steg 0,6% i mars, etter et fall på 0,1% i<br />

april. Oppbremsingen er klart mildere om vi ikke tar med bil<br />

(selvsagt).<br />

Macro Research – First Securities Side 5 av 15<br />

8<br />

6<br />

4<br />

2<br />

0<br />

-2<br />

-4<br />

20<br />

18<br />

16<br />

14<br />

12<br />

10<br />

8<br />

Source: EcoWin, First Securities<br />

10.0<br />

7.5<br />

5.0<br />

2.5<br />

0.0<br />

-2.5<br />

-5.0<br />

-7.5<br />

-10.0<br />

Vekst 3m/3m<br />

102.5<br />

2007 =100<br />

100.0<br />

97.5<br />

95.0<br />

92.5<br />

90.0<br />

87.5<br />

85.0<br />

82.5<br />

80.0<br />

Detaljhandel<br />

USA Industriproduksjon<br />

Vareproduksjon<br />

Industriproduksjon<br />

Vareprod. eks bil<br />

07 08 09 10 11<br />

20<br />

15<br />

10<br />

5<br />

0<br />

-5<br />

-10<br />

-15<br />

-20<br />

-25<br />

-30<br />

Source: EcoWin, First Securities<br />

102.5<br />

100.0<br />

97.5<br />

95.0<br />

92.5<br />

90.0<br />

87.5<br />

85.0<br />

82.5<br />

80.0<br />

Source: EcoWin, First Securities

170<br />

160<br />

150<br />

140<br />

130<br />

120<br />

110<br />

100<br />

90<br />

USA Industrial production, sectors<br />

03 04 05 06 07 08 09 10 11<br />

Source: EcoWin, First Securities<br />

Ellers var det en oppgang produksjonen av investeringsvarer,<br />

etter to måneders moderat fall. Produksjonen av materialer<br />

steg også, men den underliggende veksten er redusert her<br />

også.<br />

95<br />

90<br />

85<br />

80<br />

75<br />

70<br />

65<br />

60<br />

Business equipment<br />

Materials<br />

Durable consumer goods<br />

USA Kapasitetsutnyttelsen i industrien (varer)<br />

50 55 60 65 70 75 80 85 90 95 00 05 10<br />

<strong>Makro</strong> <strong>Morg</strong>enrapport - torsdag, 16. juni 2011<br />

Kapasitetsutnyttelsen er fortsatt lav, og den har ikke steget de<br />

to siste månedene. Andre mål av kapasitetsutnyttelsen<br />

indikerer at den er høyere enn Fed må anslår, trolig fordi mer<br />

kapasitet er lagt ned enn Fed legger til grunn.<br />

ISM for industrien falt mer enn på 25 år i mai, og en svakere<br />

vekst i industrien kommer ikke som julekvelden på kjærringa.<br />

ISM indikerer foreløpig ikke nedgang i produksjonen, men en<br />

vekst som er rundt normalt, eller litt over – altså klart bedre<br />

enn vi har sett de siste månedene. Nedgangen NY Feds<br />

barometer (se neste sak) øker imidlertid risikoen på nedsiden.<br />

USA – NY Fed barometer rett ned i juni, signaliserer ISM ned til 50<br />

170<br />

160<br />

150<br />

140<br />

130<br />

120<br />

110<br />

100<br />

90<br />

Source: EcoWin, First Securities<br />

• NY Feds Empire State industribarometer falt fra 11,9 i april til -7,8 i mai. Det var merkelig nok ventet en oppgang til<br />

13,5. Snittet av de mest relevante delindeksene falt fra 16 til -1, det største fallet siden oktober i 2001.<br />

• Alle delindeksene falt, salget mest med hele 34 poeng, men også ordreinngangen med 21 poeng – og begge kom ned i<br />

negativt territorium.<br />

• Noe hardt må ha rammet industrien i denne delen av USA. NY Feds måling er volatil, men tar vi den for god fisk, skal<br />

ISM ned til 50-streken. I så fall er ikke oppbremsingen i amerikansk industri over ennå.<br />

40<br />

30<br />

20<br />

10<br />

0<br />

-10<br />

-20<br />

-30<br />

-40<br />

FIRST<br />

USA NY Fed Empire State<br />

Generell vurdering vs. snitt av delindekser<br />

Generell vurdering (hovedindeks)<br />

Snitt 5 delindekser<br />

01 02 03 04 05 06 07 08 09 10 11<br />

Nedgangen i NY Feds barometer i juni er svært stort. Bare<br />

oktober 2001 var verre, men som kjent gikk ikke alt på skinner<br />

i USA i september 2001. På den annen side var oktober 2001<br />

den nest siste måneden med resesjon i USA, nedgangen tok<br />

slutt i desember det året. NY Fed var også svakere i fjor høst,<br />

både i november og desember var snittet av delindeksene<br />

svakere enn i juni. Snittet var under 0 også i desember 2009.<br />

Men likevel, når vi samtidig ser svakere vekst i etterspørselen<br />

i USA og globalt, er det grunn til å ta meldingen bra bedriftene<br />

på alvor.<br />

Bedriftene melte om et fall i både salg og produksjon i juni og<br />

om mye lavere vekst i sysselsettingen.<br />

Macro Research – First Securities Side 6 av 15<br />

95<br />

90<br />

85<br />

80<br />

75<br />

70<br />

65<br />

60<br />

40<br />

30<br />

20<br />

10<br />

0<br />

-10<br />

-20<br />

-30<br />

-40<br />

Source: EcoWin, First Securities<br />

15<br />

10<br />

5<br />

0<br />

-5<br />

-10<br />

-15<br />

-20<br />

USA - Industrial production vs. ISM<br />

ISM<br />

Manufacturing prod 3m/3m<br />

-25<br />

FIRST Recession shaded<br />

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

-10<br />

-20<br />

-30<br />

-40<br />

USA NY Fed Empire State - delindekser<br />

Salg<br />

Ny ordre<br />

60,0<br />

55,0<br />

50,0<br />

45,0<br />

40,0<br />

35,0<br />

30,0<br />

Source: EcoWin, First Securities<br />

-50<br />

01 02 03 04 05 06 07 08 09 10 11<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

-10<br />

-20<br />

-30<br />

-40<br />

-50<br />

Source: EcoWin, First Securities

Hva nå ISM?<br />

Empire State survey vs. ISM<br />

30<br />

20<br />

10<br />

0<br />

-10<br />

-20<br />

-30<br />

Empire State (delkomp.)<br />

ISM<br />

01 02 03 04 05 06 07 08 09 10 11<br />

Source: EcoWin, First Securities<br />

NY Feds måling er svært volatil og sammenhengen til den<br />

nasjonale ISM-indeksen for industrien har vært ganske dårlig<br />

de to siste årene. NY Fed har vært langt svakere og har hatt<br />

flere feilslag.<br />

<strong>Makro</strong> <strong>Morg</strong>enrapport - torsdag, 16. juni 2011<br />

I ettermiddag får vi indeksen fra Philadelphia Fed, den gir en<br />

langt sikrere peiling på hvor ISM – og amerikansk økonomi<br />

deretter – havner. Se peilegrafer foran i rapporten.<br />

USA – Konsumprisene stiger fortsatt, men samlet KPI topper trolig snart<br />

• KPI utenom mat og energi steg 0,3% i mai, ventet 0,2%. Prisøkningen i mai var den største siden sommeren 2008.<br />

Økte priser på hotellovernattinger og biler bidro mest på oppsiden. Årsveksten steg fra 1,3% i april til 1,5% i mai.<br />

• KPI samlet økte med 0,2%, mot ventet 0,1%, på sin side den laveste prisveksten siden november i fjor – på tross av et<br />

saftig hopp i prisene på matvarer. Årsveksten føk opp fra 3,2% til 3,6%. Det siste året har økte energipriser trukket KPI<br />

opp med 1,7 pp, og matvarer med 0,5 pp.<br />

• Innhugget i kjøpekraften har vært stort – og det har bidratt til å dempe veksten i forbruket.<br />

USA CPI core vs. headline<br />

0.6<br />

0.5<br />

0.4<br />

0.3<br />

% m/m Total<br />

0.2<br />

0.1<br />

0.0<br />

-0.1<br />

-0.2<br />

-0.3<br />

Core<br />

jan mar mai jul sep nov jan mar mai jul<br />

10 11<br />

Den samlede prisveksten på knapt 0,2% var den laveste siden<br />

november, på tross av matprisene steg mye. En prisøkning på<br />

0,2% er likevel litt høyere enn ventet. Årsaken var at prisene<br />

utenom mat og energi steg 0,3%, mer enn ventet og den<br />

høyeste siden sommeren 2008, da aktivitetsnivået i USA<br />

fortsatt var høyt.<br />

Prisveksten uten mat og energi har i tillegg tiltatt over de siste<br />

månedene – og den ligger på godt over 2% målt 3m/3m.<br />

Årsveksten har steget til 1,5%, fra under 1% ved inngangen til<br />

året.<br />

Årsveksten i samlet KPI føk opp fra 3,2% i april til 3,6% i mai,<br />

og utvidet dermed forspranget til den underliggende<br />

prisveksten. Grunnen til dette ser vi i figuren under – økte<br />

priser på mat og energi har gitt stadig større bidrag til den<br />

samlede prisveksten over de siste månedene. Over det siste<br />

året har oppgangen i energiprisene bidratt til å heve KPI med<br />

1,7pp, og matprisene har trukket opp KPI med 0,5pp.<br />

Macro Research – First Securities Side 7 av 15<br />

65<br />

60<br />

55<br />

50<br />

45<br />

40<br />

35<br />

30<br />

0.6<br />

0.5<br />

0.4<br />

0.3<br />

0.2<br />

0.1<br />

0.0<br />

-0.1<br />

-0.2<br />

-0.3<br />

Source: EcoWin, First Securities

USA Mat vs. energi, bidrag til KPI<br />

5<br />

4<br />

3<br />

Bidrag fra energi<br />

2<br />

1<br />

0<br />

-1<br />

-2<br />

-3<br />

Bidrag fra mat og drikke<br />

70 75 80 85 90 95 00 05 10<br />

Source: EcoWin, First Securities<br />

I mai steg prisene på hotell overnattinger nesten 3%. Utslaget<br />

større enn normalt (og høyest på seks år), men det betyr lite<br />

for samlet prisvekst fordi vekten i KPI er lav, under 1%.<br />

10.0<br />

5.0<br />

0.0<br />

-5.0<br />

-10.0<br />

4<br />

2<br />

0<br />

-2<br />

-4<br />

Change y/y %<br />

Change m/m %<br />

USA CPI, Hotels<br />

05 06 07 08 09 10 11<br />

4<br />

2<br />

0<br />

-2<br />

-4<br />

<strong>Makro</strong> <strong>Morg</strong>enrapport - torsdag, 16. juni 2011<br />

Prisene på nye og brukte biler har steget ganske raskt de tre<br />

siste månedene, samlet med over 2,5%. Det har løftet<br />

prisnivået nesten to tideler. Leveranseproblemer kan forklare<br />

noe, eller så er det økte råvarepriser som presser på.<br />

Fontene er litt små på grafen ovenfor, men den vise at<br />

prisveksten har tiltatt over det siste året for fem hovedgrupper,<br />

og at den har avtatt for fire. Prisveksten på transporttjenester<br />

har avtatt, men er fortsatt høy. Det er en klar andrerundeeffekt,<br />

av høyere energipriser.<br />

Kostnadsveksten i USA er fortsatt lav. Lønnsveksten er lav og<br />

produktiviteten stiger. Veksten i lønnskostnadene pr.<br />

produserte enhet er lav.<br />

Macro Research – First Securities Side 8 av 15<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

-1<br />

-2<br />

-3<br />

10.0<br />

5.0<br />

0.0<br />

-5.0<br />

-10.0<br />

Source: EcoWin, First Securities<br />

12,5 Now vs 12 m ago<br />

10,0<br />

7,5<br />

5,0<br />

2,5<br />

0,0<br />

-2,5<br />

-5,0<br />

15.0<br />

12.5<br />

10.0<br />

7.5<br />

5.0<br />

2.5<br />

0.0<br />

USA CPI, change y/y<br />

One year ago<br />

Now<br />

12,5<br />

10,0<br />

-2,5<br />

-5,0<br />

Food Apparel Furnishing Vehicles Public transp Housing Lodging Med. care Educ/comm.<br />

Source: EcoWin, First Securities<br />

USA Unit labor cost vs. GDP price deflator<br />

Change y/y<br />

Unit labour cost, non farm bus.<br />

-2.5<br />

-5.0<br />

Core personal cons. defl.<br />

70 73 76 79 82 85 88 91 94 97 00 03 06 09<br />

7,5<br />

5,0<br />

2,5<br />

0,0<br />

15.0<br />

12.5<br />

10.0<br />

7.5<br />

5.0<br />

2.5<br />

0.0<br />

-2.5<br />

-5.0<br />

Source: EcoWin, First Securities

<strong>Makro</strong> <strong>Morg</strong>enrapport - torsdag, 16. juni 2011<br />

USA – Boligentreprenørene melder om enda lavere aktivitet<br />

• Boligmarkedsindeksen fra boligentreprenørene (HMI fra NAHB) falt uventet fra 16 poeng i mai til 13 i juni, ventet<br />

uendret.<br />

• Boligentreprenørene meldte at både salget og pågangen fra potensielle kunder falt igjen i juni. Entreprenørenes<br />

forventninger til fremtidig salg har dessuten falt i tre måneder på rad.<br />

• Målingen ligger på svært lave nivåer, og er langt unna å indikere noen økning i boligbyggingen. Vi har heller ingen<br />

andre signaler på det.<br />

2,50<br />

2,25<br />

2,00<br />

1,75<br />

1,50<br />

1,25<br />

1,00<br />

0,75<br />

USA Housing market<br />

Homebuilders market index & starts<br />

0,50<br />

0,25<br />

FIRST<br />

00 01 02 03 04 05 06 07 08 09 10 11<br />

Source: EcoWin, First Securities<br />

USA – Søknadsinngangen for boliglån fortsatt flat<br />

• Søknadsinngangen for nye boliglån steg litt igjen i forrige uke, men ikke mer enn den falt i uken før. Den underliggende<br />

trenden er dermed fortsatt om lag helt flat, og vi får ingen indikasjoner herfra om at boligmarkedet er i ferd med å<br />

komme seg.<br />

500<br />

450<br />

400<br />

350<br />

300<br />

250<br />

200<br />

150<br />

Mill, annual rate<br />

HMI<br />

Housing starts<br />

USA Søknader om nye boliglån<br />

07 08 09 10 11<br />

Macro Research – First Securities Side 9 av 15<br />

90<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

500<br />

450<br />

400<br />

350<br />

300<br />

250<br />

200<br />

150<br />

Source: EcoWin, First Securities<br />

90<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

Sales now<br />

USA Housing market index<br />

National Homebuilders index<br />

HMI<br />

Expected sales<br />

20<br />

10<br />

Traffic of prospective buyers<br />

0<br />

FIRST<br />

99 00 01 02 03 04 05 06 07 08 09 10 11<br />

90<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

Source: EcoWin, First Securities

<strong>Makro</strong> <strong>Morg</strong>enrapport - torsdag, 16. juni 2011<br />

EMU – Svak vekst i industriproduksjonen i april<br />

• Den samlede industriproduksjonen i EMU steg med 0,2% m/m fra mars til april, ventet opp 0,1%. Samtidig ble det<br />

tidligere rapporterte fallet på 0,2% i mars revidert til uendret. Vareproduksjonen steg med 0,1% i april.<br />

• Av de store landene var det kun Italia som trakk opp, imidlertid med drahjelp også fra Irland, Slovakia, Malta og<br />

Luxemburg.Tyskland, Frankrike og Spania meldte alle om svake fall i industriproduksjonen i april, og det ble også<br />

registret nedgang i Portugal, Slovenia, Hellas og Nederland.<br />

• Trenden peker fortsatt oppover for EMU samlet, men de siste månedene har veksten vært dempet. Oppbremsingen er<br />

helt i tråd med industri-PMI, som ikke indikerer noen videre avmatting herfra.<br />

112,5<br />

110,0<br />

107,5<br />

105,0<br />

102,5<br />

100,0<br />

97,5<br />

95,0<br />

92,5<br />

90,0<br />

87,5<br />

EMU Industrial production<br />

06 07 08 09 10 11<br />

Source: EcoWin, First Securities<br />

Industriproduksjonen i EMU steg svakt, men noe raskere enn<br />

markedet hadde ventet i april. Den underliggende veksttakten<br />

har bremset tydelig opp de siste månedene sett under ett,<br />

men trenden peker fortsatt oppover. Imidlertid er det fortsatt et<br />

godt stykke igjen opp til toppen fra før finanskrisen, i 2008.<br />

Kapasitetsutnyttelsen kan umulig være veldig høy.<br />

EMU Industriproduksjon<br />

115<br />

115<br />

Vareproduksjon<br />

110<br />

110<br />

105<br />

100<br />

95<br />

90<br />

85<br />

80<br />

75<br />

Index<br />

m/m<br />

Vareproduksjonen steg med 0,1% m/m i april, men også her<br />

har veksttakten bremset noe i det siste. Energiproduksjonen<br />

falt imidlertid nokså raskt tilbake igjen i april, til det laveste<br />

nivået siden høsten 2009. Produksjonen i bygg og anlegg<br />

faller trolig videre (data til og med mars), men etter en bra<br />

oppgang i januar var nivået i mars fortsatt ikke stort lavere enn<br />

i november i fjor.<br />

140<br />

130<br />

120<br />

110<br />

100<br />

90<br />

80<br />

70<br />

05 06 07 08 09 10 11<br />

1999 = 100<br />

Industri samlet<br />

Bygg og anlegg<br />

EMU industriproduksjon, sektorer<br />

Innsatsvarer<br />

Varige konsumvarer<br />

Investeringsvarer<br />

Produksjonen av varige konsumvarer steg med 1,3% m/m i<br />

april. Den underliggende trenden peker svakt oppover, men<br />

-1<br />

-2<br />

-3<br />

-4<br />

-5<br />

har ikke kommet seg veldig raskt fra bunnen etter<br />

finanskrisen. Det er kanskje ikke så veldig rart, gitt at også<br />

detaljhandelen har vært uventet svak i det siste. Produksjonen<br />

av investeringsvarer og innsatsvarer har imidlertid steget langt<br />

raskere, og disse steg videre med henholdsvis 0,5% og 0,1% i<br />

april.<br />

Av de store landene var det kun Italia som bidro til den<br />

samlede oppgangen i april, med god hjelp også fra Irland,<br />

Slovakia, Malta og Luxemburg. Tyskland, Frankrike og Spania<br />

meldte imidlertid om små fall i produksjonen i april, og<br />

produksjonen falt dessuten noe raskere i Portugal, Slovenia,<br />

Hellas og Nederland.<br />

Trolig moderat vekst i produksjonen fremover<br />

EMU Ordre og industriproduksjon<br />

Ordredata for april er enda ikke publisert, men den falt litt i<br />

mars, og reverserte den samlede oppgangen fra januar og<br />

februar. Den underliggende trenden er imidlertid forsatt god,<br />

og nivået er høyt nok til å tilsi videre vekst i<br />

industriproduksjonen fremover. Bedriftenes lagre har steget litt<br />

igjen i april og mai, men beholdningen er forsatt svært liten.<br />

Det er normalt et godt tegn for industriproduksjonen, se<br />

figuren under.<br />

Macro Research – First Securities Side 10 av 15<br />

3<br />

2<br />

1<br />

0<br />

105<br />

100<br />

95<br />

90<br />

85<br />

80<br />

75<br />

Source: EcoWin, First Securities<br />

04 05 06 07 08 09 10 11<br />

140<br />

130<br />

120<br />

110<br />

100<br />

90<br />

80<br />

70<br />

Source: EcoWin, First Securities<br />

105<br />

100<br />

95<br />

90<br />

85<br />

80<br />

75<br />

115<br />

110<br />

105<br />

100<br />

95<br />

90<br />

2007 = 100<br />

EMU samlet industriproduksjon<br />

Tyskland<br />

EMU<br />

Frankrike<br />

Italia<br />

Spania<br />

06 07 08 09 10 11 12<br />

Indeks, 2002 = 100<br />

FIRST<br />

Produksjon, varer<br />

Ordreinngang<br />

105<br />

100<br />

95<br />

90<br />

85<br />

80<br />

75<br />

Source: EcoWin, First Securities<br />

04 05 06 07 08 09 10 11<br />

140<br />

130<br />

120<br />

110<br />

100<br />

90<br />

80<br />

Source: EcoWin, First Securities

-5<br />

0<br />

5<br />

10<br />

15<br />

EMU Ind. prod vs. ass. of stocks of finished goods<br />

Stocks balance<br />

20<br />

25<br />

Stocks too high<br />

30 FIRST<br />

Industrial production, detrended<br />

86 88 90 92 94 96 98 00 02 04 06 08 10<br />

110,0<br />

107,5<br />

105,0<br />

102,5<br />

100,0<br />

97,5<br />

95,0<br />

92,5<br />

90,0<br />

87,5<br />

85,0<br />

Source: Reuters EcoWin<br />

<strong>Makro</strong> <strong>Morg</strong>enrapport - torsdag, 16. juni 2011<br />

EMU Industriprod. og PMI<br />

60 EMU PMI<br />

40<br />

35<br />

Industriproduksjon varer,<br />

vekst 3m/3m<br />

30<br />

FIRST<br />

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10<br />

Industri-PMI falt uvanlig raskt i mai – kun Lehman har skapt et<br />

bråere omslag fra en måned til den neste. Målingen er klart<br />

ned fra toppen, men nivået er fortsatt godt over snittet – noe<br />

som indikerer fortsatt vekst over trend i industriproduksjonen.<br />

Frankrike – Samlet prisvekst noe lavere enn ventet i mai, men kjerneinflasjonen tiltar<br />

• De samlede konsumprisene i Frankrike steg med 0,1% m/m fra april til mai, ventet litt raskere opp med 0,2%.<br />

Årsveksten i samlet KPI ble dermed liggende uendret på 2,2%, ventet å stige til 2,3%.<br />

• Den underliggende konsumprisveksten steg fra 1,1% år/år i april til 1,2% i mai. Kjerneprisene steg med 0,1% m/m.<br />

• Den underliggende prisveksten i Frankrike er fortsatt lav, og under målintervallet til ECB. Imidlertid ser vi også her klare<br />

tegn til et tiltakende prispress.<br />

France - Consumer prices<br />

4,5<br />

4,0<br />

3,5<br />

3,0<br />

2,5<br />

2,0<br />

1,5<br />

Headline (HICP)<br />

1,0<br />

0,5<br />

0,0<br />

-0,5<br />

-1,0 FIRST<br />

Underlying inflation<br />

99 00 01 02 03 04 05 06 07 08 09 10 11<br />

4,5<br />

4,0<br />

3,5<br />

3,0<br />

2,5<br />

2,0<br />

1,5<br />

1,0<br />

0,5<br />

0,0<br />

-0,5<br />

-1,0<br />

Source: EcoWin, First Securities<br />

Macro Research – First Securities Side 11 av 15<br />

55<br />

50<br />

45<br />

2,5<br />

2,0<br />

1,5<br />

1,0<br />

0,5<br />

France - Core CPI<br />

Ex. volatile prices, taxes<br />

20<br />

15<br />

10<br />

5<br />

0<br />

-5<br />

-10<br />

-15<br />

-20<br />

-25<br />

-30<br />

-35<br />

Source: EcoWin, First Securities<br />

0,0<br />

-0,5 FIRST<br />

m/m, s.a<br />

99 00 01 02 03 04 05 06 07 08 09 10 11<br />

y/y<br />

1,0<br />

0,8<br />

0,6<br />

0,4<br />

0,2<br />

0,0<br />

-0,2<br />

Source: EcoWin, First Securities

<strong>Makro</strong> <strong>Morg</strong>enrapport - torsdag, 16. juni 2011<br />

UK – Arbeidsledighet steg for tredje måneden på rad i mai, og oppgangen tiltar<br />

• Antallet registrerte arbeidsledige steg videre med 19,6’ personer fra april til mai, ventet langt svakere opp med 5,2’. I<br />

tillegg ble den tidligere rapporterte oppgangen på 12,4’ personer i april revidert opp til 16,9’.<br />

• Arbeidsledigheten i UK har steget i tre måneder på rad, og oppgangen har tiltatt hver av de siste to månedene. AKUundersøkelsen<br />

rapporterte dessuten et lite fall i sysselsettingen på 1000 personer i mars.<br />

• Den tidligere så oppløftende bedringen på det britiske arbeidsmarkedet har stoppet helt opp de siste månedene.<br />

Antallet ledige stillinger har dessuten falt i fire måneder på rad, og nivået er svært lavt.<br />

140<br />

120<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

-20<br />

-40<br />

UK Unemployment<br />

Claimant count<br />

m/m chng<br />

Level in %<br />

04 05 06 07 08 09 10 11<br />

5,00<br />

4,50<br />

4,00<br />

3,50<br />

3,00<br />

2,50<br />

2,00<br />

Source: EcoWin, First Securities<br />

Antallet registrerte arbeidsledige personer har steget i tre<br />

måneder på rad, og takten i oppgangen tiltar. Oppgangen har<br />

så langt vært liten sett i forhold til den voldsomme veksten<br />

under finanskrisen, men om lag i samme størrelsesorden som<br />

forrige gang ledigheten økte, i 2005-06.<br />

UK Employment<br />

30,0<br />

180<br />

Mill<br />

29,5<br />

130<br />

29,0<br />

80<br />

28,5<br />

30<br />

28,0<br />

27,5<br />

27,0<br />

m/m, '000<br />

00 01 02 03 04 05 06 07 08 09 10 11<br />

-120<br />

Source: EcoWin, First Securities<br />

ONS’ separate AKU-undersøkelse viste at sysselsettingen falt<br />

svakt med 1.000 personer i mars. Den underliggende trenden<br />

peker fortsatt fint oppover, men den samlede oppgangen fra<br />

bunnen er fortsatt ikke nevneverdig større enn veksten i den<br />

delen av befolkningen som befinner seg i arbeidsfør alder.<br />

Sysselsettingsfrekvensen har altså kun løftet seg så vidt det er<br />

fra bunnen, se figuren under.<br />

-20<br />

-70<br />

UK Arbeidsstyrke og sysselsetting<br />

80,0 I % av befolkningen, 16 - 64 år<br />

65,0<br />

75 80 85 90 95 00 05 10<br />

ILO/AKU-ledigheten ble liggende uendret på 7,7% fra februar<br />

til mars. Denne målingen har også kommet litt ned fra toppen,<br />

men har ikke vist den samme klare nedgangen som<br />

statistikken over registrerte ledige har indikert.<br />

Antallet ledige stillinger har steget, men ikke spesielt raskt,<br />

etter bunnen i 2009. De siste fire månedene har dessuten<br />

antallet ledige stillinger falt nokså rask tilbake igjen, og nivået<br />

forblir svært lavt, historisk sett.<br />

Macro Research – First Securities Side 12 av 15<br />

77,5<br />

75,0<br />

72,5<br />

70,0<br />

67,5<br />

8<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

FIRST<br />

Arbeidsledighet<br />

Arbeidsstyrke<br />

UK Labour market<br />

Unemployment in pct of labour force<br />

Sysselsetting<br />

80,0<br />

77,5<br />

75,0<br />

72,5<br />

70,0<br />

67,5<br />

65,0<br />

Source: EcoWin, First Securities<br />

98 99 00 01 02 03 04 05 06 07 08 09 10 11<br />

700 '000, 3m avg<br />

650<br />

600<br />

550<br />

500<br />

450<br />

400<br />

Labour market survey (ILO)<br />

Registered unemployment<br />

UK Vacancies<br />

Level<br />

m/m %<br />

8<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

Source: EcoWin, First Securities<br />

01 02 03 04 05 06 07 08 09 10 11<br />

6<br />

4<br />

2<br />

0<br />

-2<br />

-4<br />

-6<br />

Source: EcoWin, First Securities

<strong>Makro</strong> <strong>Morg</strong>enrapport - torsdag, 16. juni 2011<br />

Sverige – Samlet arbeidsledigheten flater ut<br />

• Den registrerte arbeidsledigheten hos Arbetsförmedlingen falt fra 4,4% i april til 3,8% i mai. Sesongjustert falt<br />

ledigheten fra 4,4% til 4,2%. Den samlede ledigheten, sesongjustert og inkludert arbeidsmarkedstiltakene, forble<br />

uendret på 7,7% for andre måneden på rad.<br />

• Den samlede ledigheten i Sverige trender fortsatt nedover, men falltakten har bremset en del de siste månedene.<br />

Nivået er dessuten fortsatt forholdsvis høyt.<br />

12<br />

11<br />

10<br />

9<br />

8<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

Sverige Arbeidsledigheten - AF<br />

Samlet ledighet, AMS<br />

Sesongjustert %, vekter fra 2007<br />

Reg. ledige, AMS<br />

Tiltak, AMS<br />

98 99 00 01 02 03 04 05 06 07 08 09 10<br />

Source: EcoWin, First Securities<br />

Den samlede, ujusterte ledighetsraten har falt bra videre de<br />

siste månedene, men ikke mer enn det som er normalt for<br />

årstiden. Den sesongjusterte ledighetsraten, inkludert<br />

arbeidsmarkedstiltakene, har blitt liggende på 7,7% i tre<br />

måneder på rad. Den underliggende trenden peker fortsatt<br />

nedover, men ikke like raskt som tidligere. AKU-statistikken til<br />

svenske SSB har imidlertid ikke funnet den samme<br />

oppbremsingen, enda (se figuren under).<br />

10<br />

9<br />

8<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

Sverige - Arbeidsledigheten, AKU vs AF<br />

AKU ses.just<br />

AF inkl. tiltak<br />

AF, registrert<br />

05 06 07 08 09 10 11<br />

12<br />

11<br />

10<br />

9<br />

8<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

10<br />

Source: EcoWin, First Securities<br />

Antallet nye, ledige stillinger har steget raskt fra bunnen, og<br />

ligger på svært høye nivåer, historisk sett. Antallet meldte<br />

oppsigelser har kommet ned på normale nivåer, men har<br />

steget en god del igjen de siste par månedene.<br />

Macro Research – First Securities Side 13 av 15<br />

9<br />

8<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

80<br />

I 1000, glattet 2m<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

Sverige Antallet ledige stillinger<br />

0<br />

82 84 86 88 90 92 94 96 98 00 02 04 06 08 10<br />

23 '000 persons<br />

20<br />

18<br />

15<br />

13<br />

10<br />

8<br />

5<br />

3<br />

0<br />

Antall nye pr måned<br />

Beholdning<br />

Sweden, Notice of layoffs<br />

82 84 86 88 90 92 94 96 98 00 02 04 06 08 10<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

Source: EcoWin, First Securities<br />

23<br />

20<br />

18<br />

15<br />

13<br />

10<br />

8<br />

5<br />

3<br />

0<br />

Source: EcoWin, First Securities

<strong>Makro</strong> <strong>Morg</strong>enrapport - torsdag, 16. juni 2011<br />

Norge – Ennå ikke særlig fart på eksporten<br />

• Overskuddet på handelsbalansen falt fra 40 mrd i april til 24 mrd i mai, vi ventet ned til 32 mrd. Sesongjustert falt<br />

overskuddet med 8 mrd, 37 til 29 mrd, hvorav et fall i eksporten av olje og gass forklarte vel 6 mrd. Importen steg mer<br />

enn vi ventet.<br />

• Eksporten uten energiprodukter steg litt i mai, for annen måned på rad, men verdien er ikke høyere enn i fjor høst.<br />

Eksportvolumet har falt de siste kvartalene, på tross av høy vekst i global handel.<br />

• Ordreinngang og barometre tilsier at eksporten vil ta seg opp de neste kvartalene, i alle fall om internasjonal økonomi<br />

ikke svekkes igjen. Men det er mulig kostnadsnivået begynner å bite.<br />

Eksporten av verkstedprodukter har steget litt de to siste<br />

månedene, etter et stort fall. Metalleksporten flater ut,<br />

sammen med prisene. Eksporten av fisk har ikke falt, men<br />

med det prisfallet vi nå registrerer, vil den trolig falle i juni.<br />

Eksporten av kjemikaljer trender svakt ned.<br />

Exports vs global ind. production<br />

94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10<br />

Macro Research – First Securities Side 14 av 15<br />

150<br />

140<br />

130<br />

120<br />

110<br />

100<br />

90<br />

80<br />

70<br />

60<br />

Exports, volume<br />

Mainland-Norway<br />

Global IP<br />

120<br />

115<br />

110<br />

105<br />

100<br />

95<br />

90<br />

85<br />

80<br />

75<br />

70<br />

65<br />

Source: EcoWin, First Securities<br />

Samlet sett ikke spesielt sprekt, særlig når det inntil nå har<br />

gått bedre i verden rundt oss. Er det noe galt med<br />

konkurranseevnen? Vi vet I alle fall at kostnadsnivået er høyt<br />

vs våre handelspartneres.<br />

Konkurranseevnen og Fastlands-handelen<br />

50<br />

45<br />

% over utlandet<br />

Norske lønnskostnader<br />

(nasjonal lønn + valuta)<br />

1.8<br />

1.7<br />

40<br />

35<br />

1.6<br />

30<br />

1.5<br />

25<br />

1.4<br />

20<br />

1.3<br />

15<br />

10<br />

5<br />

FIRST<br />

0<br />

Import/eksport, volum<br />

1.2<br />

1.1<br />

1.0<br />

71 74 77 80 83 86 89 92 95 98 01 04 07 10 13<br />

Source: EcoWin, First Securities

<strong>Makro</strong> <strong>Morg</strong>enrapport - torsdag, 16. juni 2011<br />

. Disclaimer<br />

This document is intended for use only by those investors to whom it is made available by First Securities AS and no part of this report may be reproduced in any<br />

manner, or used other than as intended, without the prior written permission of First Securities AS. The information contained in this document has been taken<br />

from sources deemed to be reliable. First Securities AS makes every effort to use reliable, comprehensive information but we do not represent that such<br />

information is accurate or complete and it should not be relied on as such. Any opinions expressed herein reflect our judgement at this date and are subject to<br />

change. First Securities AS has no obligation to notice changes of judgements or opinions expressed herein. The opinions contained herein are based on<br />

numerous assumptions as described in the document. Different assumptions could result in materially different results. Furthermore, the assumptions may not be<br />

realized. This document does not provide individually tailored investment advice and all recipients of this document are advised to seek the advice of a financial<br />

advisor before deciding on an investment or an investment strategy. First Securities AS accept no liability whatsoever for any direct, indirect or consequential<br />

loss rising from the use of this document or its contents. This document does not constitute or form part of any offer for sale or subscription of or solicitation or<br />

invitation of any offer to buy or subscribe for any securities nor shall it or any part of it form the basis of or be relied on in connection with any contract or<br />

commitment whatsoever. The distribution of this document may be restricted by law in certain jurisdictions and person into whose possession this document<br />

comes should inform themselves about, and observe, any such restriction. Any failure to comply with these restrictions may constitute a violation of the laws of<br />

any such jurisdiction. First Securities AS shall not have any responsibility for any such violations.<br />

First Securities AS may have holdings of any issuer referred herein as a result of market making operations and/or underlying shares as a result of derivatives<br />

trading. First Securities AS may buy or sell such shares both for own account, and as a principal agent. Due to internal professional secrecy such holdings are<br />

not known to others outside the department which carries out the operations. Employees in First Securities AS may have indirect ownership of any issuer<br />

referred herein as a result of investments in securities´ funds or similar. First Securities ASs tied agents (hereunder employees of tied agents) may have holdings<br />

of any issuer referred herein. Furthermore, First Securities AS/First Investment Management is appointed by LSAM as investment manager to the funds First<br />

Norway Alpha, First Norway Delta, First Active and First Active Protector. These funds may have holdings of any issuer referred herein and employees of First<br />

Securities AS have holdings in the funds.<br />

Please refer to further important disclosures and information at www.firstresearch.no, or by contacting First Securities AS.<br />

Macro Research – First Securities Side 15 av 15