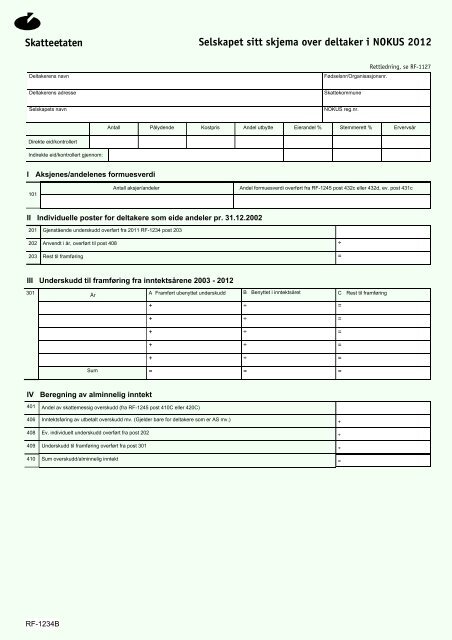

Selskapet sitt skjema over deltaker i NOKUS RF ... - Skatteetaten

Selskapet sitt skjema over deltaker i NOKUS RF ... - Skatteetaten

Selskapet sitt skjema over deltaker i NOKUS RF ... - Skatteetaten

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Skatteetaten</strong><br />

Deltakerens navn<br />

II Individuelle poster for <strong>deltaker</strong>e som eide andeler pr. 31.12.2002<br />

201 Gjenstående underskudd <strong>over</strong>ført fra 2011 <strong>RF</strong>-1234 post 203<br />

202 Anvendt i år, <strong>over</strong>ført til post 408<br />

203 Rest til framføring<br />

III Underskudd til framføring fra inntektsårene 2003 - 2012<br />

301<br />

<strong>Selskapet</strong> <strong>sitt</strong> <strong>skjema</strong> <strong>over</strong> <strong>deltaker</strong> i <strong>NOKUS</strong> 2012<br />

A Framført ubenyttet underskudd B Benyttet i inntektsåret C Rest til framføring<br />

+ ÷ =<br />

Fødselsnr/Organisasjonsnr.<br />

Deltakerens adresse Skattekommune<br />

<strong>Selskapet</strong>s navn <strong>NOKUS</strong> reg.nr.<br />

Direkte eid/kontrollert<br />

Indirekte eid/kontrollert gjennom:<br />

I Aksjenes/andelenes formuesverdi<br />

101<br />

År<br />

Sum<br />

IV Beregning av alminnelig inntekt<br />

Antall Pålydende Kostpris Andel utbytte Eierandel % Stemmerett % Ervervsår<br />

Antall aksjer/andeler Andel formuesverdi <strong>over</strong>ført fra <strong>RF</strong>-1245 post 432c eller 432d, ev. post 431c<br />

401 Andel av skattemessig <strong>over</strong>skudd (fra <strong>RF</strong>-1245 post 410C eller 420C)<br />

406 Inntektsføring av utbetalt <strong>over</strong>skudd mv. (Gjelder bare for <strong>deltaker</strong>e som er AS mv.)<br />

408 Ev. individuelt underskudd <strong>over</strong>ført fra post 202<br />

409 Underskudd til framføring <strong>over</strong>ført fra post 301<br />

410 Sum <strong>over</strong>skudd/alminnelig inntekt<br />

<strong>RF</strong>-1234B<br />

+ ÷ =<br />

+ ÷ =<br />

+ ÷ =<br />

+ ÷ =<br />

= = =<br />

÷<br />

=<br />

+<br />

÷<br />

÷<br />

=<br />

Rettledning, se <strong>RF</strong>-1127

V Beregning av resultat for <strong>deltaker</strong>e som liknes etter sktl. § 8-10<br />

502 Andel finansinntekt fra <strong>RF</strong>-1245 post 425C<br />

504<br />

Underskudd til framføring <strong>over</strong>ført fra post 301<br />

506 Sum finansresultat<br />

514 Andel tonnasjeskatt fra <strong>RF</strong>-1245 post 430<br />

515<br />

517<br />

518<br />

Finansaktiva i % av totalkapitalen fra <strong>RF</strong>-1197 post 424<br />

Andel totalkapital i NOK<br />

Andel gjeld i NOK<br />

VI Beregning av skjermingsfradrag og skattepliktig utbytte for personlige <strong>deltaker</strong>e<br />

600 Kostpris og anskaffelseskostnader<br />

ved erverv<br />

av aksjer/andeler<br />

605<br />

610<br />

615<br />

620<br />

625<br />

630<br />

635<br />

640<br />

645<br />

650<br />

655<br />

Akkumulert RISK på andelene pr. 01.01.2006<br />

VII Regulering av aksjens inngangsverdi med endring i selskapets beskattede inntekt.<br />

Bare for <strong>deltaker</strong> som er AS mv.<br />

700 Overskudd fra post 410<br />

710<br />

720<br />

725<br />

730<br />

740<br />

Selskapsskatt betalt av <strong>NOKUS</strong>-selskapet<br />

Antall aksjer/andeler Ervervstidspunkt<br />

Kostpris<br />

Ubenyttet skjermingsfradrag for tidligere år<br />

Skjermingsgrunnlag pr. 31.12.2012<br />

Årets skjermingsfradrag (skjermingsgrunnlaget fra post 615 x skjermingsrente)<br />

Mottatt skatterettslig utbytte i 2012 (§ 10-11 nr 2)<br />

Andel kreditfradrag etter § 16-20 annet ledd og tredje ledd. Se rettledningen<br />

Reduksjon etter § 10-67 annet ledd. 28% av summen av beløpene i postene 625 og 630<br />

Skattepliktig utbytte før fradrag for skjerming<br />

Årets skjermingsfradrag. Overføres fra post 620<br />

Ubenyttet skjermingsfradrag fra tidligere år<br />

Skattepliktig utbytte<br />

Andel av avsatt utbytte pr. 31.12.2012<br />

Andel av ekstraordinært utbytte utdelt i 2012<br />

Endring i selskapets skattlagte kapital knyttet til <strong>deltaker</strong>ens andel<br />

Regulert inngangsverdi pr. aksje<br />

÷<br />

=<br />

01.01 31.12<br />

01.01 31.12<br />

+/÷<br />

+<br />

=<br />

+<br />

÷<br />

=<br />

÷<br />

÷<br />

=<br />

÷<br />

÷<br />

÷<br />

=<br />

=

VIII Opplysninger om realisasjon av aksjer/andeler<br />

Erververs navn og adresse Realisert andel %<br />

800 Realisasjonsvederlag for aksjene/andelene<br />

Ervervstidspunkt<br />

810 Kostpris for aksjene/andelene<br />

÷<br />

820<br />

828<br />

RISK-regulering i eiertiden. (Positiv RISK oppgis med negativt fortegn. Negativ RISK<br />

oppgis med positivt fortegn)<br />

Ubenyttet skjermingsfradrag. Kan bare føres til fradrag i gevinst.<br />

Gjelder for <strong>deltaker</strong>e som er personer m.v.<br />

Antall aksjer/andeler<br />

Tidspunkt<br />

830 Framføring av underskudd fra post 203, se rettledningen ÷<br />

840 Gevinst/tap (<strong>over</strong>f. selvangivelsen, ANS/KS/AS <strong>over</strong>fører beløpet til nær.oppg. se rettl.) =<br />

IX Ajourhold av inngangsverdi og skjermingsgrunnlag<br />

Kostpris<br />

900<br />

910<br />

920<br />

930<br />

940<br />

950<br />

Kostpris og anskaffelseskostnader pr. 01.01.2012<br />

Kostpris på realiserte andeler jf. post 810<br />

Erverv av nye andeler i 2012<br />

Tilførsel av kapital uten økning av eierandeler<br />

Tilbakebetalt kapital som ikke er skattepliktig ( som ikke inngår i post 625)<br />

Sum kostpris. Personlige <strong>deltaker</strong>e <strong>over</strong>fører beløpet til post 600<br />

RISK<br />

Bare for <strong>deltaker</strong> som er AS mv.<br />

1000 Akkumulert RISK pr. 01.01.2012<br />

1010 RISK på realiserte eierandeler, jf post 820<br />

1020 Erverv nye andeler i 2012<br />

1030 Årets RISK, jf. post 730<br />

1040 Sum RISK<br />

Ubenyttet skjermingsfradrag til framføring<br />

1100 Ubenyttet skjermingsfradrag til framføring<br />

Underskrift<br />

Dato Underskrift<br />

Vederlag<br />

+/÷<br />

÷<br />

÷ ÷<br />

+ +<br />

+<br />

÷<br />

= =<br />

÷<br />

+<br />

=<br />

Eierandel %<br />

Eierandel %<br />

Eierandel %<br />

For likn.myndigh.