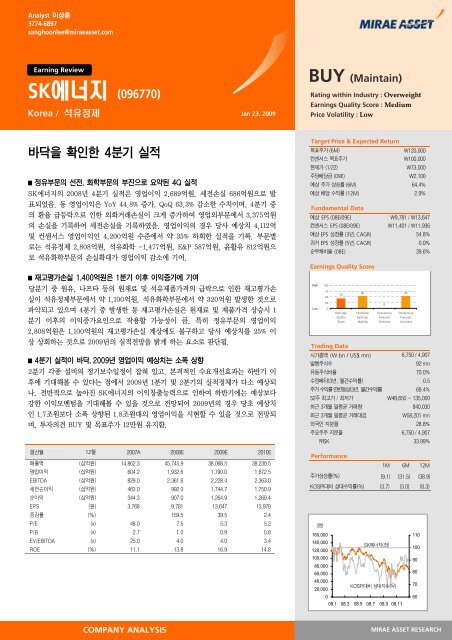

SK에너지 (096770)

SK에너지 (096770)

SK에너지 (096770)

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Analyst 이상훈<br />

3774-6897<br />

sanghoonlee@miraeasset.com<br />

Earning Review<br />

<strong>SK에너지</strong> (<strong>096770</strong>)<br />

Korea / 석유정제 Jan 23, 2009<br />

바닥을 확인한 4분기 실적<br />

■ 정유부문의 선전, 화학부문의 부진으로 요약된 4Q 실적<br />

<strong>SK에너지</strong>의 2008년 4분기 실적은 영업이익 2,689억원, 세전손실 686억원으로 발<br />

표되었음. 동 영업이익은 YoY 44.8% 증가, QoQ 63.3% 감소한 수치이며, 4분기 중<br />

의 환율 급등락으로 인한 외화거래손실이 크게 증가하여 영업외부문에서 3,375억원<br />

의 손실을 기록하여 세전손실을 기록하였음. 영업이익의 경우 당사 예상치 4,112억<br />

및 컨센서스 영업이익인 4,200억원 수준에서 약 35% 하회한 실적을 기록. 부문별<br />

로는 석유정제 2,808억원, 석유화학 -1,477억원, E&P 587억원, 윤활유 812억원으<br />

로 석유화학부문의 손실확대가 영업이익 감소에 기여.<br />

■ 재고평가손실 1,400억원은 1분기 이후 이익증가에 기여<br />

당분기 중 원유, 나프타 등의 원재료 및 석유제품가격의 급락으로 인한 재고평가손<br />

실이 석유정제부문에서 약 1,100억원, 석유화학부문에서 약 320억원 발생한 것으로<br />

파악되고 있으며 4분기 중 발생한 동 재고평가손실은 원재료 및 제품가격 상승시 1<br />

분기 이후의 이익증가요인으로 작용할 가능성이 큼. 특히 정유부문의 영업이익<br />

2,808억원은 1,100억원의 재고평가손실 계상에도 불구하고 당사 예상치를 25% 이<br />

상 상회하는 것으로 2009년의 실적전망을 밝게 하는 요소로 판단됨.<br />

■ 4분기 실적이 바닥, 2009년 영업이익 예상치는 소폭 상향<br />

2분기 각종 설비의 정기보수일정이 잡혀 있고, 본격적인 수요개선효과는 하반기 이<br />

후에 기대해볼 수 있다는 점에서 2009년 1분기 및 2분기의 실적정체가 다소 예상되<br />

나, 전반적으로 높아진 <strong>SK에너지</strong>의 이익창출능력으로 인하여 하반기에는 예상보다<br />

강한 이익모멘텀을 기대해볼 수 있을 것으로 전망되어 2009년의 경우 당초 예상치<br />

인 1.7조원보다 소폭 상향된 1.8조원대의 영업이익을 시현할 수 있을 것으로 전망되<br />

며, 투자의견 BUY 및 목표주가 12만원 유지함.<br />

결산월 12월 2007A 2008E 2009E 2010E<br />

매출액 (십억원) 14,862.3 45,745.9 38,068.5 38,230.5<br />

영업이익 (십억원) 604.2 1,932.6 1,790.0 1,872.5<br />

EBITDA (십억원) 829.0 2,361.6 2,228.4 2,363.0<br />

세전순이익 (십억원) 483.0 992.0 1,744.7 1,750.9<br />

순이익 (십억원) 344.3 907.0 1,264.9 1,269.4<br />

EPS (원) 3,768 9,781 13,647 13,978<br />

증감률 (%) 159.5 39.5 2.4<br />

P/E (x) 48.0 7.5 5.3 5.2<br />

P/B (x) 2.7 1.0 0.9 0.8<br />

EV/EBITDA (x) 25.0 4.0 4.0 3.4<br />

ROE (%) 11.1 13.8 16.9 14.8<br />

COMPANY ANALYSIS<br />

BUY (Maintain)<br />

Rating within Industry : Overweight<br />

Earnings Quality Score : Medium<br />

Price Volatility : Low<br />

Target Price & Expected Return<br />

목표주가 (6M) W120,000<br />

컨센서스 목표주가 W100,000<br />

현재가 (1/22) W73,000<br />

주당배당금 (09E) W2,100<br />

예상 주가 상승률 (6M) 64.4%<br />

예상 배당 수익률 (12M) 2.9%<br />

Fundamental Data<br />

예상 EPS (08E/09E) W9,781 / W13,647<br />

컨센서스 EPS (08E/09E) W11,401 / W11,936<br />

예상 EPS 성장률 (3년, CAGR) 54.8%<br />

과거 EPS 성장률 (5년, CAGR) 0.0%<br />

순부채비율 (08E) 39.6%<br />

Earnings Quality Score<br />

High :<br />

Low :<br />

100<br />

75<br />

50<br />

25<br />

0<br />

43<br />

Earnings<br />

Quality<br />

Score<br />

Trading Data<br />

(원)<br />

160,000<br />

140,000<br />

120,000<br />

100,000<br />

80,000<br />

60,000<br />

<strong>SK에너지</strong>(좌)<br />

40,000<br />

20,000<br />

0<br />

KOSPI대비 상대지수(우)<br />

08.1 08.3 08.5 08.7 08.9 08.11<br />

50<br />

Historical<br />

Earnings<br />

Stability<br />

0<br />

Consensus<br />

Forecast<br />

Certainty<br />

50<br />

Consensus<br />

Forecast<br />

Accuracy<br />

시가총액 (W bn / US$ mn) 6,750 / 4,907<br />

발행주식수 92 mn<br />

유동주식비율 70.0%<br />

수정베타(3년, 월간수익률) 0.5<br />

주가 수익률 연변동성(3년, 월간수익률) 69.4%<br />

52주 최고가 / 최저가 W48,650 - 135,000<br />

최근 3개월 일평균 거래량 840,030<br />

최근 3개월 일평균 거래대금 W58,201 mn<br />

외국인 지분율 28.8%<br />

주요주주 지분율 6,750 / 4,907<br />

㈜SK 33.99%<br />

Performance<br />

1M 6M 12M<br />

주가상승률(%) (9.1) (31.5) (38.9)<br />

KOSPI대비 상대수익률(%) (3.7) (3.0) (8.3)<br />

110<br />

100<br />

90<br />

80<br />

70<br />

60<br />

MIRAE ASSET RESEARCH

<strong>SK에너지</strong> (<strong>096770</strong>) Analyst 이상훈 3774-6897 sanghoonlee@miraeasset.com<br />

4Q08 Earnings Review<br />

2008년 4/4분기 실적 주요 사항<br />

(십억원,%) 4Q08E 4Q08P 차이(%) 3Q08 QoQ (%) 4Q07 YoY (%)<br />

매출액 10,489 9,871 (5.9) 14,316 (31.1) 8,204 20.3<br />

영업이익 411 269 (34.6) 732 (63.3) 186 44.8<br />

세전순이익 284 (69) 적전 585 적전 31 적전<br />

당기순이익 206 (67) 적전 471 적전 13 적전<br />

영업이익률 3.9 2.7 - 5.1 - 2.3 -<br />

세전순이익률 2.7 (0.7) - 4.1 - 0.4 -<br />

순이익률 2.0 (0.7) - 3.3 - 0.2 -<br />

자료: <strong>SK에너지</strong>, 미래에셋증권 리서치센터<br />

사업 부문별 영업이익 추정<br />

(십억원,%) 1Q08 2Q08 3Q08 4Q08P 1Q09E 2Q09E 3Q09E 4Q09E<br />

석유정제 290.6 230.1 477.1 280.8 304.7 223.9 287.1 325.6<br />

석유화학 29.1 167.5 75.5 (147.7) 32.5 28.8 44.4 46.0<br />

E&P 60.7 63.3 126.4 58.7 60.1 63.6 65.0 70.8<br />

윤활유 24.3 81.0 67.6 81.2 59.9 57.3 56.4 63.9<br />

기타 (5.6) (9.5) (13.6) (4.1) 0.0 0.0 0.0 0.0<br />

계 399.1 532.4 732.2 268.9 457.2 373.6 452.9 506.3<br />

자료: <strong>SK에너지</strong>, 미래에셋증권 리서치센터<br />

실적 추정 변경 내역<br />

(십억원, %)<br />

수정 전 수정 후 차이 (%)<br />

2008E 2009E 2008P 2009E 2008E 2009E<br />

매출액 46,364 38,453 45,746 38,068 (1.3) (1.0)<br />

영업이익 2,075 1,724 1,933 1,790 (6.9) 3.8<br />

세전순이익 1,345 1,859 992 1,745 (26.2) (6.1)<br />

순이익 1,180 1,347 907 1,265 (23.1) (6.1)<br />

영업이익률 4.5 4.5 4.2 4.7 - -<br />

세전순이익률 2.9 4.8 2.2 4.6 - -<br />

순이익률 2.5 3.5 2.0 3.3 - -<br />

자료: <strong>SK에너지</strong>, 미래에셋증권 리서치센터<br />

Jan 23, 2009 MIRAE ASSET RESEARCH 2

<strong>SK에너지</strong> (<strong>096770</strong>) Analyst 이상훈 3774-6897 sanghoonlee@miraeasset.com<br />

추정재무제표<br />

대차대조표<br />

(단위 : 십억원) 2007A 2008E 2009E 2010E<br />

유동자산<br />

6,727.9 9,732.8 9,937.9 10,985.2<br />

현금 및 단기금융상품 647.5 2,504.5 3,865.5 4,888.4<br />

매출채권 2,554.3 3,065.2 2,550.7 2,561.6<br />

재고자산 2,714.2 3,257.0 2,710.4 2,721.9<br />

고정자산 8,971.6 9,240.7 9,994.1 10,042.7<br />

투자자산 4,127.2 4,286.5 4,450.4 4,614.9<br />

유형자산 4,824.9 4,929.3 5,514.1 5,395.2<br />

무형자산 19.5 25.0 29.6 32.7<br />

자산총계 15,699.4 18,973.6 19,932.0 21,028.0<br />

유동부채 6,608.3 8,816.7 8,126.3 8,149.7<br />

매입채무 2,203.8 2,644.5 2,200.7 2,210.1<br />

단기차입금 1,482.7 1,638.4 1,949.9 1,949.9<br />

유동성장기부채 512.7 566.6 674.3 674.3<br />

고정부채 2,905.6 3,196.0 3,776.8 3,776.8<br />

사채 2,064.3 2,281.1 2,714.8 2,714.8<br />

장기차입금 700.3 773.8 920.9 920.9<br />

부채총계 9,513.9 12,012.7 11,903.1 11,926.5<br />

자본금 463.1 463.1 463.1 463.1<br />

자본잉여금 5,445.5 5,445.5 5,445.5 5,445.5<br />

이익잉여금 344.3 1,054.5 2,122.6 3,195.1<br />

자본조정 (67.4) (2.2) (2.2) (2.2)<br />

자본총계 6,185.5 6,960.9 8,028.9 9,101.5<br />

총차입금 4,759.9 5,259.9 6,259.9 6,259.9<br />

순차입금 4,112.4 2,755.5 2,394.4 1,371.5<br />

현금흐름표<br />

(단위 : 십억원) 2007A 2008E 2009E 2010E<br />

영업활동 현금흐름<br />

284.3 2,092.7 1,585.8 1,594.4<br />

당기순이익 344.3 907.0 1,264.9 1,269.4<br />

감가상각비 223.4 428.6 437.8 489.8<br />

무형자산상각비 1.5 0.5 0.6 0.7<br />

외화환산손실(이익) 32.4 664.5 10.0 10.0<br />

지분법평가손실(이익) (77.5) (102.5) (120.4) (122.8)<br />

운전자본의 감소(증가) (625.6) (612.9) 617.2 (13.0)<br />

매출채권의 감소(증가) (941.1) (510.9) 514.4 (10.9)<br />

재고자산의 감소 (280.2) (542.8) 546.6 (11.5)<br />

매입채무의 증가(감소) 595.7 440.8 (443.8) 9.4<br />

기타 385.7 807.7 (624.3) (39.6)<br />

투자활동현금흐름 (531.7) (538.9) (1,027.9) (374.6)<br />

단기금융상품의 처분(취득) (3.8) 0.0 0.0 0.0<br />

유가증권 처분(취득) 0.0 0.0 0.0 0.0<br />

유형자산의 취득 (287.6) (532.9) (1,022.7) (370.9)<br />

유형자산의 처분 0.0 0.0 0.0 0.0<br />

무형자산의 감소(증가)<br />

0.0 (6.0) (5.2) (3.7)<br />

투자자산의 감소(증가) (189.4) 0.0 0.0 0.0<br />

기타 (50.9) 0.0 0.0 0.0<br />

재무활동현금흐름 466.2 303.1 803.1 (196.9)<br />

차입금의 증가(감소) 468.4 500.0 1,000.0 0.0<br />

자본의 증가(감소) (2.2) 0.0 0.0 0.0<br />

배당금의 지급 0.0 (196.9) (196.9) (196.9)<br />

기타<br />

0.0 0.0 0.0 0.0<br />

순현금흐름 218.8 1,857.0 1,361.0 1,022.9<br />

기초현금 378.7 597.4 2,454.4 3,815.5<br />

기말현금<br />

597.4 2,454.4 3,815.5 4,838.4<br />

잉여 현금흐름 (247.4) 1,553.9 557.9 1,219.8<br />

자료: <strong>SK에너지</strong>, 미래에셋증권 추정<br />

손익계산서<br />

(단위 : 십억원,%) 2007A 2008E 2009E 2010E<br />

매출액 14,862.3 45,745.9 38,068.5 38,230.5<br />

증가율 207.8 (16.8) 0.4<br />

매출원가 13,515.4 42,495.9 34,914.5 34,906.1<br />

매출총이익 1,346.9 3,250.0 3,154.0 3,324.4<br />

증가율 141.3 (3.0) 5.4<br />

매출총이익률 9.1 7.1 8.3 8.7<br />

판매비및일반관리비 742.7 1,317.4 1,364.0 1,451.9<br />

영업이익 604.2 1,932.6 1,790.0 1,872.5<br />

증가율 219.9 (7.4) 4.6<br />

영업외손익 (121.2) (940.6) (45.2) (121.7)<br />

순금융비용 80.9 364.1 143.3 187.4<br />

외환관련손익 (41.0) (963.9) (11.4) (11.4)<br />

지분법평가손익 77.5 102.5 120.4 122.8<br />

기타영업외손익 (76.8) 284.8 (11.0) (45.6)<br />

세전순이익 483.0 992.0 1,744.7 1,750.9<br />

법인세비용 138.7 85.0 479.8 481.5<br />

당기순이익 344.3 907.0 1,264.9 1,269.4<br />

EPS 3,768 9,781 13,647 13,978<br />

증가율 159.5 39.5 2.4<br />

EBITDA 829.0 2,361.6 2,228.4 2,363.0<br />

증가율 184.9 (5.6) 6.0<br />

투자지표<br />

(단위 : 원, %) 2007A 2008E 2009E 2010E<br />

주당 지표(원)<br />

EPS 3,768 9,781 13,647 13,978<br />

BPS 66,573 74,012 85,359 96,771<br />

주당 EBITDA 8,951 25,201 23,779 25,215<br />

주당 현금배당금 2,100 2,100 2,100 2,100<br />

PER 48.0 7.5 5.3 5.2<br />

PBR 2.7 1.0 0.9 0.8<br />

EV/EBITDA 25.0 4.0 4.0 3.4<br />

배당수익률<br />

수익성<br />

1.2 2.9 2.9 2.9<br />

매출총이익률 9.1 7.1 8.3 8.7<br />

영업이익률 4.1 4.2 4.7 4.9<br />

EBITDA이익률 5.6 5.2 5.9 6.2<br />

순이익률 2.3 2.0 3.3 3.3<br />

ROE 11.1 13.8 16.9 14.8<br />

ROIC 11.4 21.8 12.9 11.9<br />

안정성<br />

부채비율 153.8 172.6 148.3 131.0<br />

순차입금비율 66.5 39.6 29.8 15.1<br />

유동비율 101.8 110.4 122.3 134.8<br />

이자보상배율(배)<br />

활동성 (회)<br />

7.5 5.3 12.5 10.0<br />

총자산회전율 1.9 2.6 2.0 1.9<br />

매출채권회전율 11.6 16.3 13.6 15.0<br />

재고자산회전율 11.0 15.3 12.8 14.1<br />

매입채무회전율 13.5 18.9 15.7 17.3<br />

순운전자본회전율<br />

자료: <strong>SK에너지</strong>, 미래에셋증권 추정<br />

20.3 43.9 64.1 67.0<br />

Jan 23, 2009 MIRAE ASSET RESEARCH 3

<strong>SK에너지</strong> (<strong>096770</strong>) Analyst 이상훈 3774-6897 sanghoonlee@miraeasset.com<br />

투자의견<br />

종목별 투자의견 (6개월 기준)<br />

BUY : 현주가 대비 목표주가 +20% 초과<br />

Hold : 현주가 대비 목표주가 ±10%이내<br />

Reduce : 현주가 대비 목표주가 –20%초과<br />

단, 업종 투자의견에 의한 ±10%내의 조정치 감안 가능<br />

Earnings Quality Score<br />

Compliance Notice<br />

업종별 투자의견<br />

Attractive : 현 업종지수대비 +10% 초과<br />

Neutral : 현 업종지수대비 ±10% 이내<br />

Cautious : 현 업종지수 대비 –10%초과<br />

※ 업종별 투자의견의 용어를 재정리 함<br />

Overweight→ Attractive / Underweight → Cautious로 2005년 8월 3일부터 변경함<br />

Earnings Quality Score = 0.70*(Earnings Stability) + 0.15*(Earnings Certainty) + 0.15*(Earnings Forecast Accuracy)<br />

1. Historical Earnings Stability<br />

- 최근 5년간 분기 순이익 성장률(YoY)의 변동성을 100분위 지표로 환산.<br />

- 변동성은 outlier에 의한 왜곡현상을 최소화하기 위해 표준편차(SD) 대신 MAD(Median Absolute Deviation)로 산정.<br />

- 순이익 분기 성장률(YoY) 변동성이 낮을수록 동 지표값이 높음.<br />

2. Consensus Forecast Certainty<br />

- 12개월 예상 EPS(컨센서스 기준) 추정치에 대한 애널리스트간 견해차를 100분위 지표로 환산.<br />

- 견해차는 12개월 예상 EPS의 '표준편차 / 평균'으로 산정.<br />

- 견해차가 작을수록 동 지표값이 높음.<br />

3. Consensus Forecast Accuracy<br />

- 최근 3년간 EPS surprise 절대값의 평균(median)을 100분위 지표로 환산.<br />

- EPS surprise는 '(연말 실제치 - 연초 추정치)/연초 추정치'로 산정.<br />

- Surprise의 절대크기가 낮을수록 동 지표값이 높음.<br />

* 참고사항<br />

1) Consensus Forecast Certainty 및 Consensus Forecast Accuracy는 예상 EPS 컨센서스 추정치 수가 5개 이상인 기업만을 대상으로 하였음.<br />

2) 각 지표를 산정할 수 없을 경우에는 평균인 50을 부여하였음.<br />

본 자료는 투자자의 증권투자를 돕기 위하여 당사 고객에 한하여 배포되는 자료로서 어떠한 경우에도 복사되거나 대여될 수 없습니다.<br />

본 조사자료에 수록된 내용은 당사 리서치센터가 신뢰할 만한 자료 및 정보로부터 얻어진 것이나 당사는 그 정확성이나 완전성을 보장할 수 없습니다.<br />

따라서, 어떠한 경우에도 본 자료는 고객의 증권투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다.<br />

당사는 1월23일 현재 <strong>SK에너지</strong>를 기초자산으로 하는 ELW발행 및 LP회사임을 알려드립니다.<br />

동 자료는 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다.<br />

자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인함. 작 성 자 : 이상훈<br />

담당자 보유주식수 1%이상 유가증권 계열사 자사주<br />

종목 담당자 종류 수량 취득가<br />

해당사항없음<br />

취득일 보유여부 발행관련 관계여부 취득부<br />

주가 및 목표주가 변동추이 주가 목표가격 <strong>SK에너지</strong> (<strong>096770</strong>)<br />

■Buy ■Hold ■Reduce ■Not Rated 이전기준 ■Strong Buy ■Buy® ■Mkt.Perm ■Und.Perm<br />

날짜 투자의견 목표가격(6개월)<br />

분할 후 거래 재개<br />

2007/08/17 BUY 192,000원<br />

2007/08/24 BUY 192,000원<br />

2007/08/27 BUY 192,000원<br />

2007/08/31 BUY 192,000원<br />

2007/09/14 BUY 192,000원<br />

2007/10/05 BUY 192,000원<br />

2007/11/19 BUY 192,000원<br />

2007/11/27 BUY 250,000원(상향)<br />

<br />

2008/01/24 BUY 217,000원(하향)<br />

<br />

2008/07/07 BUY 152,000원(하향)<br />

<br />

2008/09/29 BUY 152,000원<br />

<br />

2008/10/01 BUY(Reinstate) 120,000원<br />

2009/01/05 BUY 120,000원<br />

2009/01/23 BUY 120,000원<br />

Jan 23, 2009 MIRAE ASSET RESEARCH 4