markedspris på kr. 50 i det kommende år. Produktets variable ...

markedspris på kr. 50 i det kommende år. Produktets variable ...

markedspris på kr. 50 i det kommende år. Produktets variable ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

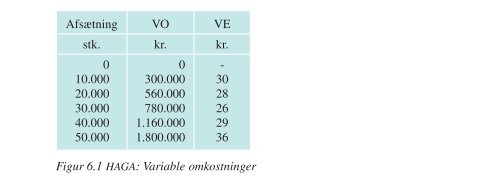

Afsætning VO VEstk. <strong>kr</strong>. <strong>kr</strong>.010.00020.00030.00040.000<strong>50</strong>.0000300.000560.000780.0001.160.0001.800.000-3028262936Figur 6.1 HAGA: Variable omkostninger

Salgspris Afsætning Omsætning VO DB i alt<strong>kr</strong>. stk. <strong>kr</strong>. <strong>kr</strong>. <strong>kr</strong>.<strong>50</strong><strong>50</strong><strong>50</strong><strong>50</strong><strong>50</strong><strong>50</strong>010.00020.00030.00040.000<strong>50</strong>.0000<strong>50</strong>0.0001.000.0001.<strong>50</strong>0.0002.000.0002.<strong>50</strong>0.0000300.000560.000780.0001.160.0001.800.000Figur 6.2 HAGA: Totalmetoden ved fuldkommen konkurrence0200.000440.000720.000840.000700.000

1.000 <strong>kr</strong>.2.<strong>50</strong>02.0001.<strong>50</strong>01.1601.000OmsætningVariableomkostninger<strong>50</strong>0010 20 30 40 <strong>50</strong>1.000 stk.Figur 6.3 HAGA: Totalmetoden ved fuldkommen konkurrence

Salgspris Afsætning VE DB pr. enhed DB i alt<strong>kr</strong>. stk. <strong>kr</strong>. <strong>kr</strong>. <strong>kr</strong>.<strong>50</strong><strong>50</strong><strong>50</strong><strong>50</strong><strong>50</strong><strong>50</strong>010.00020.00030.00040.000<strong>50</strong>.000-3028262936-2022242114Figur 6.4 HAGA: Enhedsmetoden ved fuldkommen konkurrence0200.000440.000720.000840.000700.000

60<strong>kr</strong>.<strong>50</strong>4030SalgsprisVE2010010 20 30 40 <strong>50</strong>1.000 stk.Figur 6.5 HAGA: Enhedsmetoden ved fuldkommen konkurrence

Salgspris Afsætning VO DOMS DOMK DIFB<strong>kr</strong>. stk. <strong>kr</strong>. <strong>kr</strong>. <strong>kr</strong>. <strong>kr</strong>.<strong>50</strong><strong>50</strong><strong>50</strong><strong>50</strong><strong>50</strong><strong>50</strong>010.00020.00030.00040.000<strong>50</strong>.0000300.000560.000780.0001.160.0001.800.000<strong>50</strong><strong>50</strong><strong>50</strong><strong>50</strong><strong>50</strong>3026223864Figur 6.6 HAGA: Differensmetoden ved fuldkommen konkurrence20242812– 14

<strong>kr</strong>.DOMK60<strong>50</strong>DOMS403020101.000 stk.0 10 20 30 40 <strong>50</strong>Figur 6.7 HAGA: Differensmetoden ved fuldkommen konkurrence

Salgspris Afsætning VO VE<strong>kr</strong>. stk. <strong>kr</strong>. <strong>kr</strong>.1<strong>50</strong>1301109070<strong>50</strong>02.0004.0006.0008.00010.000090.000160.000210.000288.000390.000-4540353639Figur 6.8 MONO: Afsætning og <strong>variable</strong> omkostninger

Salgspris Afsætning Omsætning VO DB i alt<strong>kr</strong>. stk. <strong>kr</strong>. <strong>kr</strong>. <strong>kr</strong>.1<strong>50</strong>1301109070<strong>50</strong>02.0004.0006.0008.00010.0000260.000440.000540.000560.000<strong>50</strong>0.000Figur 6.9 MONO: Totalmetoden ved monopol090.000160.000210.000288.000390.0000170.000280.000330.000272.000110.000

1.000 <strong>kr</strong>.600Omsætning<strong>50</strong>0400300VO20010002 4 6 8 101.000 stk.Figur 6.10 MONO: Totalmetoden ved monopol

Salgspris Afsætning VE DB pr. enhed DB i alt<strong>kr</strong>. stk. <strong>kr</strong>. <strong>kr</strong>. <strong>kr</strong>.1<strong>50</strong>1301109070<strong>50</strong>02.0004.0006.0008.00010.000-4540353639Figur 6.11 MONO: Enhedsmetoden ved monopol-85705534110170.000280.000330.000272.000110.000

1<strong>50</strong><strong>kr</strong>.13011090Salgspris70<strong>50</strong>VE301002 4 6 8 101.000 stk.Figur 6.12 MONO: Enhedsmetoden ved monopol

Salgspris Afsætning Omsætning VO DOMS DOMK DIFB<strong>kr</strong>. stk. <strong>kr</strong>. <strong>kr</strong>. <strong>kr</strong>. <strong>kr</strong>. <strong>kr</strong>.1<strong>50</strong>1301109070<strong>50</strong>02.0004.0006.0008.00010.0000260.000440.000540.000560.000<strong>50</strong>0.000090.000160.000210.000288.000390.000Figur 6.13 MONO: Differensmetoden ved monopol13090<strong>50</strong>10– 304535253951855525– 29– 81

<strong>kr</strong>.1<strong>50</strong>130110Monopolpunkt9070<strong>50</strong>Afsætning30DOMK100–102 4 6 8 101.000 stk.–30DOMSFigur 6.14 MONO: Differensmetoden ved monopol

A B A og BAfsætningDBAfsæt-DBSamletPrispr. stk. DB Pris ning pr. stk. DB DB<strong>kr</strong>. stk. <strong>kr</strong>. <strong>kr</strong>. <strong>kr</strong>. stk. <strong>kr</strong>. <strong>kr</strong>. <strong>kr</strong>.<strong>50</strong>04754<strong>50</strong>4254003.0004.0005.0006.0007.0001751<strong>50</strong>12510075525.000600.000625.000600.000525.0009009009009009002.0001.8001.6001.4001.2002<strong>50</strong>2<strong>50</strong>2<strong>50</strong>2<strong>50</strong>2<strong>50</strong>Figur 6.15 Prisoptimering for substituerende varer<strong>50</strong>0.0004<strong>50</strong>.000400.0003<strong>50</strong>.000300.0001.025.0001.0<strong>50</strong>.0001.025.0009<strong>50</strong>.000825.000

Salgspris<strong>kr</strong>.807570656055Afsætningsække6.0008.00010.00012.00014.00016.000Figur 6.17 A/S GARDEN: Afsætningsrække uden prisdifferentiering

Salgspris Afsætning Omsætning DOMS DOMK DIFB<strong>kr</strong>. sække <strong>kr</strong>. <strong>kr</strong>. <strong>kr</strong>. <strong>kr</strong>.-80757065605<strong>50</strong>6.0008.00010.00012.00014.00016.0000480.000600.000700.000780.000840.000880.0008060<strong>50</strong>403020353535353535Figur 6.18 A/S GARDEN: Optimering uden prisdifferentiering4525155– 5– 15

Købergruppe AKøbergruppe BSalgspris Afsætning Salgspris Afsætning<strong>kr</strong>. sække <strong>kr</strong>. sække8075706560556.0007.2008.4009.60010.00010.40080757065605<strong>50</strong>8001.6002.4004.0005.600Figur 6.19 A/S GARDEN: Afsætningsrækker med prisdifferentiering

Købergruppe ASalgspris Afsætning Omsætning DOMS DOMK DIFB<strong>kr</strong>. sække <strong>kr</strong>. <strong>kr</strong>. <strong>kr</strong>. <strong>kr</strong>.-80757065605<strong>50</strong>6.0007.2008.4009.60010.00010.4000480.000540.000588.000624.000600.000572.00080<strong>50</strong>4030– 60– 7035353535353545155– 5– 95– 105Købergruppe BSalgspris Afsætning Omsætning DOMS DOMK DIFB<strong>kr</strong>. sække <strong>kr</strong>. <strong>kr</strong>. <strong>kr</strong>. <strong>kr</strong>.80757065605<strong>50</strong>8001.6002.4004.0005.600060.000112.000156.000240.000308.00075655553433535353535Figur 6.20 A/S GARDEN: Optimering ved prisdifferentiering403020188

Forkalkulation for 1 stk. AKøbspris .......................................................................... <strong>kr</strong>. 73,80Hjemtagelsesomkostninger ............................................. <strong>kr</strong>. 8,40Kostpris ........................................................................... <strong>kr</strong>. 82,20Variable salgsomkostninger ............................................ <strong>kr</strong>. 6,70Variable enhedsomkostninger ......................................... <strong>kr</strong>. 88,90Figur 6.21 Bidragskalkulation i en handelsvirksomhed

Forkalkulation for 1 stk. BRåvarer ............................................................................ <strong>kr</strong>. <strong>50</strong>,40Arbejdsløn ...................................................................... <strong>kr</strong>. 28,<strong>50</strong>Elforbrug ......................................................................... <strong>kr</strong>. 4,80Variable produktionsomkostninger ................................. <strong>kr</strong>. 83,70Variable salgsomkostninger ............................................ <strong>kr</strong>. 9,<strong>50</strong>Variable enhedsomkostninger ......................................... <strong>kr</strong>. 93,20Figur 6.22 Bidragskalkulation i en produktionsvirksomhed

Forkalkulation for 1 stk. CRåvarer ............................................................................ <strong>kr</strong>. 59,00Arbejdsløn ...................................................................... <strong>kr</strong>. 9,30Olieforbrug ..................................................................... <strong>kr</strong>. 9,70Faste produktionsomkostninger ...................................... <strong>kr</strong>. 20,70Produktionspris ............................................................... <strong>kr</strong>. 98,70Salgsomkostninger ......................................................... <strong>kr</strong>. 16,40Administrationsomkostninger ........................................ <strong>kr</strong>. 28,90Egenpris .......................................................................... <strong>kr</strong>. 144,00Figur 6.23 Fordelingskalkulation

Resultatbudget for 20x5Omsætning100.000 stk. A a <strong>kr</strong>. 24 .................... <strong>kr</strong>. 2.400.0001<strong>50</strong>.000 stk. B a <strong>kr</strong>. 29 .................... <strong>kr</strong>. 4.3<strong>50</strong>.00080.000 stk. C a <strong>kr</strong>. 26 .................... <strong>kr</strong>. 2.080.000120.000 stk. D a <strong>kr</strong>. 41 ................... <strong>kr</strong>. 4.920.000<strong>kr</strong>. 13.7<strong>50</strong>.000OmkostningerMaterialer ....................................... <strong>kr</strong>. 5.940.000Arbejdsløn ...................................... <strong>kr</strong>. 3.480.000Øvrige <strong>variable</strong> omkostninger ........ <strong>kr</strong>. 840.000Kapacitetsomkostninger ................. <strong>kr</strong>. 2.610.000 <strong>kr</strong>. 12.870.000Overskud ......................................... <strong>kr</strong>. 880.000Figur 6.24 A/S FORTUNA: Resultatbudget for 20x5

Materialer ..............................Arbejdsløn .............................Øvrige <strong>variable</strong> omkostningerKapacitetsomkostninger ........Egenpris .................................Overskud ................................Salgspris ................................Vare A Vare B Vare C Vare D<strong>kr</strong>. <strong>kr</strong>. <strong>kr</strong>. <strong>kr</strong>.1181626– 224164232542988162332615123939241Figur 6.25 A/S FORTUNA: Forkalkulationer efter fordelingsmetoden

Salgspris ................................Vare A Vare B Vare C Vare D<strong>kr</strong>. <strong>kr</strong>. <strong>kr</strong>. <strong>kr</strong>.24 29 26 41Materialer ..............................Arbejdsløn .............................Øvrige <strong>variable</strong> omkostningerVariable enhedsomkostninger118120164222881171512330Dækningsbidrag pr. stk ..........47911Figur 6.26 A/S FORTUNA: Forkalkulationer efter bidragsmetoden

Forkalkulation for 1 stk. vare EMaterialer ..........................................................................Arbejdsløn .........................................................................Øvrige <strong>variable</strong> omkostninger ...........................................Kapacitetsomkostninger (75% af arbejdslønnen) .............Egenpris .............................................................................Overskud ............................................................................Salgspris ............................................................................<strong>kr</strong>. 16<strong>kr</strong>. 4<strong>kr</strong>. 2<strong>kr</strong>. 3<strong>kr</strong>. 25<strong>kr</strong>. 5<strong>kr</strong>. 30Figur 6.27 A/S FORTUNA: Forkalkulation efter fordelingsmetoden