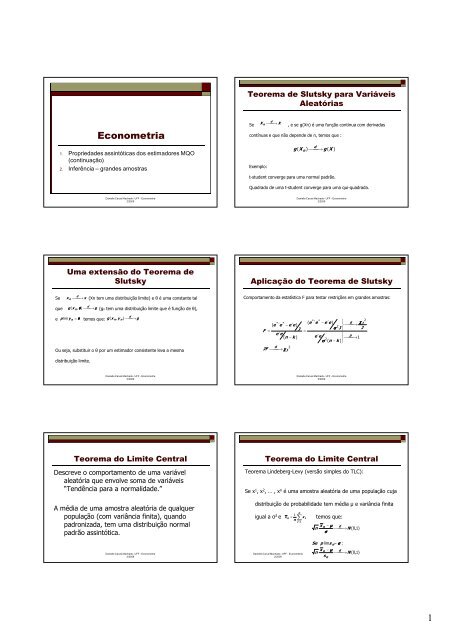

1 Econometria - Danielle Carusi Machado

1 Econometria - Danielle Carusi Machado

1 Econometria - Danielle Carusi Machado

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Econometria</strong><br />

1. Propriedades assintóticas dos estimadores MQO<br />

(continuação)<br />

2. Inferência – grandes amostras<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

Uma extensão do Teorema de<br />

Slutsky<br />

d<br />

Se x n x (Xn tem uma distribuição limite) e θ é uma constante tal<br />

⎯→ ⎯<br />

d<br />

que g ( x n , θθθθ ) ⎯⎯→<br />

g (gn tem uma distribuição limite que é função de θ),<br />

d<br />

e p limy n = θθθθ temos que: g ( x n , y n ) ⎯⎯→<br />

g<br />

Ou seja, substituir o θ por um estimador consistente leva a mesma<br />

distribuição limite.<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

Teorema do Limite Central<br />

Descreve o comportamento de uma variável<br />

aleatória que envolve soma de variáveis<br />

“Tendência para a normalidade.”<br />

A média de uma amostra aleatória de qualquer<br />

população (com variância finita), quando<br />

padronizada, tem uma distribuição normal<br />

padrão assintótica.<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

Teorema de Slutsky para Variáveis<br />

Aleatórias<br />

d<br />

X<br />

Se n X<br />

, e se g(Xn) é uma função continua com derivadas<br />

⎯→ ⎯<br />

contínuas e que não depende de n, temos que :<br />

Exemplo:<br />

d<br />

g ( X n ) g ( X ) ⎯→ ⎯<br />

t-student converge para uma normal padrão.<br />

Quadrado de uma t-student converge para uma qui-quadrada.<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

Aplicação do Teorema de Slutsky<br />

Comportamento da estatística F para testar restrições em grandes amostras:<br />

* *<br />

2<br />

* *<br />

( e ´ e − e´<br />

e)<br />

⎫ d χχχχ J<br />

( e ´ e − e´<br />

e )<br />

2 ⎬ ⎯⎯→<br />

J<br />

σσσσ J J<br />

F =<br />

=<br />

⎭<br />

e´<br />

e<br />

( ) e´<br />

e<br />

⎫ p<br />

n − k<br />

2 ⎬ ⎯⎯→1<br />

σσσσ ( n − k ) ⎭<br />

d 2<br />

JF ⎯⎯→<br />

χχχχ J<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

Teorema do Limite Central<br />

Teorema Lindeberg-Levy (versão simples do TLC):<br />

Se x 1 , x 2 , … , x n é uma amostra aleatória de uma população cuja<br />

distribuição de probabilidade tem média µ e variância finita<br />

n<br />

1<br />

n ∑ i<br />

n<br />

i = 1<br />

igual a σ2 e x = x temos que:<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

x n − μμμμ d<br />

n ⎯⎯→<br />

N ( 0,<br />

1)<br />

σσσσ<br />

Se p lims<br />

n=<br />

σσσσ :<br />

x n − μμμμ d<br />

n ⎯⎯→<br />

N ( 0,<br />

1)<br />

sn<br />

1

Teorema do Limite Central<br />

Teorema Lindeberg-Feller :<br />

Suponha que { } , i = 1,...,<br />

n é uma sequência de variáveis aleatórias<br />

x i<br />

independentes com média µ i e variâncias positivas finitas σ2 i<br />

1<br />

μμμμ n = ( μμμμ 1 + μμμμ 2 + μμμμ 3 + ... + μμμμ n )<br />

n<br />

2 1<br />

σσσσ n = ( σσσσ 1 + σσσσ 2 + σσσσ 3 + ... + σσσσ n )<br />

n<br />

n<br />

d<br />

2<br />

( x − μμμμ ) ⎯⎯→N<br />

( 0,<br />

σσσσ )<br />

n<br />

n<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

Distribuição assintótica<br />

Uma distribuição assintótica é uma distribuição usada para a<br />

aproximar a verdadeira distribuição de amostra finita de uma variável<br />

aleatória.<br />

Construída a partir da distribuição limite da função de uma variável<br />

aleatória.<br />

Se<br />

é assintoticamente normalmente distribuído<br />

com média µ e variância σ2 ⎛ x n − μμμμ ⎞ d<br />

n ⎜ ⎟ ⎯⎯→<br />

N ( 0,<br />

1)<br />

⎝ σσσσ ⎠<br />

2<br />

x n ~ N ( μμμμ , σσσσ )<br />

n<br />

/n.<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

Eficiência assintótica<br />

Exemplo: Amostra aleatória de uma distribuição<br />

normal,<br />

A média amostral é assintoticamente normal com<br />

[µ,σ 2 /n]<br />

Mediana é assintoticamente normal com<br />

[µ,(π/2)σ 2 /n]<br />

Média é assintoticamente mais eficiente.<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

Lindberg-Levy vs. Lindeberg-Feller<br />

Lindeberg-Levy assume amostra aleatória – observações<br />

possuem as mesmas média e variância.<br />

Lindeberg-Feller – a variância pode ser diferente entre as<br />

observações, apenas com hipóteses de como elas variam.<br />

Soma de variáveis aleatórias, independente da sua<br />

distribuição, tenderão a ser normalmente distribuídas. E,<br />

mais, Lindeberg-Feller não requere que as variáveis na soma<br />

venham da mesma distribuição de probabilidade.<br />

Estimadores em econometria – uso da versão Lindeberg-Feller<br />

do TLC.<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

Eficiência assintótica<br />

Comparação de variâncias assintóticas<br />

Como comparamos estimadores consistentes? Se<br />

convergem para constante, ambas variâncias vão para zero.<br />

ˆ d<br />

n ( θθθθ n −θθθθ ) ⎯⎯→N<br />

( 0,<br />

V )<br />

Eficiência assintótica: Um estimador θθθθˆ<br />

n é assintoticamente<br />

normal, este estimador é eficiente assintoticamente se a<br />

matriz de covariância de qq outro estimador consistente e<br />

assintoticamente normal exceder (1/n)V por uma matriz<br />

definida não negativa.<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

Propriedades assintóticas do EMQ<br />

A hipótese de normalidade não é necessária para<br />

derivarmos as propriedades assintóticas.<br />

Hipóteses: Convergência de X′X/n para uma<br />

matriz Q positiva definida.<br />

Convergência de X’ε/n para 0. Suficiente para a<br />

consistência.<br />

Hipóteses: Convergência de (1/√n)X’ε para um<br />

vetor com distribuição normal – normalidade<br />

assintótica.<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

2

EMQ<br />

EMQ pode ser escrito da seguinte forma:<br />

(X′X) -1 X′y = (X′X) -1 Σ ix iy i<br />

= β + (X′X) -1 Σ ix iε i<br />

Um vetor de constantes mais um vetor de variáveis<br />

aleatórias.<br />

Os resultados para a amostra finita são estabelecidos<br />

conforme regras estatísticas para esta soma.<br />

Como esta soma de variáveis se comporta em grandes<br />

amostras?<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

Convergência em média quadrática<br />

E[b|X]=β para qualquer X.<br />

Var[b|X]0 para um X específico<br />

b converge para β<br />

b é consistente<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

Limite de probabilidade<br />

Devemos encontrar o plim do último termo:<br />

⎛ X ' εεεε ⎞<br />

p lim⎜<br />

⎟<br />

⎝ n ⎠<br />

n<br />

n<br />

X ' εεεε 1<br />

1<br />

= x i i w i w<br />

n n ∑ εεεε =<br />

n ∑ =<br />

i = 1<br />

i = 1<br />

−1<br />

p limb<br />

= ββββ + Q p limw<br />

Para isto, devemos formular algumas hipóteses.<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

We use 'convergence in mean square. Adequate for<br />

almost all problems, not adequate for some time<br />

Limite de probabilidade<br />

series problems.<br />

−1<br />

n<br />

∑i=<br />

1 i i<br />

⎛ 1<br />

⎜<br />

⎝ n<br />

−1<br />

⎞ ⎛ 1 n<br />

⎟ × ⎜ ∑i=<br />

1<br />

⎠ ⎝ n<br />

⎞ 1 n<br />

iε i ⎟ × ∑i=<br />

1<br />

⎠ n<br />

i εi<br />

⎛ 1 ⎞ ⎛ 1 ⎞<br />

b = β + ⎜ X'X ⎟ × ⎜ x ε ⎟<br />

⎝ n ⎠ ⎝ n ⎠<br />

⎛ ⎞ ⎛ 1 ⎞<br />

( b - β)( β)( b - β) β) ' =<br />

= X'X x ⎜ x ' ⎟ ⎜ X'X ⎟<br />

⎝ ⎠ ⎝ n ⎠<br />

−1 −1<br />

n n<br />

∑ ε ε<br />

2 i= 1∑<br />

i i j '<br />

j=1<br />

j<br />

⎛ 1 ⎞ ⎛ 1 ⎞ ⎛ 1 ⎞<br />

= ⎜ X'X ⎟ ⎜ x x ⎟ ⎜ X'X ⎟<br />

⎝ n ⎠ ⎝ n ⎠ ⎝ n ⎠<br />

In E[( b - β)( β)( b - β)<br />

β) ' | X]<br />

in the double sum, terms with unequal<br />

subscripts have expectation zero.<br />

⎛ 1 ⎞ ⎛ 1 n 2 ⎞ ⎛ 1 ⎞<br />

E[( b - β)( β)( b - β)<br />

β) ' | X] = ⎜ X'X ⎟ ⎜ ∑ x ε<br />

= ix 2 i 1 j 'E[ i | X] ⎟ ⎜ X'X ⎟<br />

⎝ n ⎠ ⎝ n ⎠ ⎝ n ⎠<br />

−1<br />

−1 −1<br />

2 −1 −1 2<br />

−1<br />

σ ⎛ 1 ⎞ ⎛ 1 ⎞ ⎛ 1 ⎞ σ ⎛ 1 ⎞<br />

= ⎜ X'X ⎟ ⎜ X'X ⎟ ⎜ X'X ⎟ = ⎜ X'X<br />

n<br />

⎟<br />

⎝ n ⎠ ⎝ n ⎠ ⎝ n ⎠ n ⎝ n ⎠<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

Limite de probabilidade<br />

−1<br />

⎛ 1 ⎞ ⎛ 1 n ⎞<br />

b = β + ⎜ X'X ⎟ × ⎜ ∑ x ε<br />

i= 1 i i ⎟<br />

⎝ n ⎠ ⎝ n ⎠<br />

−1 −1<br />

n<br />

⎛ 1 ⎞ ⎛ 1 ⎞ ⎛ 1 ⎞ ⎛ 1 ⎞<br />

b - β β = ⎜ X'X ⎟ × ⎜ ∑ x ε =<br />

i= 1 i i ⎟ ⎜ X'X ⎟ ⎜ X'ε<br />

ε<br />

⎟<br />

⎝ n ⎠ ⎝ n ⎠ ⎝ n ⎠ ⎝ n ⎠<br />

−1<br />

⎡ ⎤<br />

⎛ 1 ⎞ ⎛ 1 ⎞<br />

P lim( b - ββ β β) = plim ⎢⎜ X'X ⎟ ⎜ X' ε<br />

ε⎟⎥<br />

⎢⎣ ⎝ n ⎠ ⎝ n ⎠⎥⎦<br />

−1<br />

−1<br />

⎛ 1 ⎞ ⎛ 1 ⎞ ⎡ ⎛ 1 ⎞⎤ ⎛ 1 ⎞<br />

= plim ⎜ X'X ⎟ plim ⎜ X'ε ⎟ = plim X'X<br />

⎝ n ⎠ ⎝ n<br />

⎢ ⎜<br />

⎠ ⎝ n<br />

⎟⎥ plim ⎜ X'ε<br />

⎟<br />

⎣ ⎠⎦ ⎝ n ⎠<br />

−1<br />

⎛ 1 ⎞<br />

= Q plim ⎜ X'ε⎟<br />

assuming well behaved regressors. A inversa é uma<br />

⎝ n ⎠<br />

função contínua<br />

⎛ 1 ⎞<br />

What must be assumed to get plim Este<br />

⎜<br />

plim X'εdeverá ⎟ = 0 ? ser zero da matriz<br />

⎝ n ⎠<br />

original.<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

Hipótese crucial do modelo<br />

O que devemos assumir para que plim(1/nX’ε)=0?<br />

1) x i = vetor aleatório com média e variâncias finitas e com<br />

distribuições idênticas.<br />

2) ε i = variável aleatória com uma distribuição constante com<br />

média e variância finitas e E(ε i)=0<br />

3) x i e ε i são estatisticamente independentes. w i = x iε i = uma<br />

observação em uma amostra aleatória, com matriz de<br />

covariância constante e o vetor de média igual a zero.<br />

1<br />

converge para sua esperança.<br />

∑w i<br />

n<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

3

Limite de probabilidade<br />

Pela hipótese de exogeneidade e pela lei das<br />

expectativas iteradas:<br />

⎡<br />

( )<br />

⎛w<br />

⎤ ⎡<br />

⎤<br />

=<br />

i ⎞ ⎛ x<br />

=<br />

i εεεε<br />

E w<br />

i ⎞<br />

i E x ⎢E<br />

⎜ ⎟⎥<br />

E x ⎢E<br />

⎜ ⎟⎥<br />

⎣ ⎝ x i ⎠⎦<br />

⎣ ⎝ x i ⎠⎦<br />

⎡<br />

⎤<br />

= E<br />

⎛ i ⎞<br />

x ⎢x<br />

i E<br />

εεεε<br />

⎜ ⎟⎥<br />

= 0<br />

⎣ ⎝ x i ⎠⎦<br />

Desta forma a expectativa<br />

exata E ( w ) = 0<br />

∑<br />

∑<br />

1<br />

1<br />

1<br />

E ( w ) = E ( w i ) = E ( w i ) = E ( w i ) = 0<br />

n n<br />

n<br />

i = 1<br />

i = 1<br />

i = 1<br />

Substituindo<br />

(2) em (1) :<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

∑<br />

Limite de probabilidade<br />

[ var(<br />

w ) ]<br />

⎡⎛<br />

2<br />

σσσσ ⎞ ⎤ ⎛ 2<br />

σσσσ ⎞ ⎡⎛<br />

⎞⎤<br />

⎢⎜<br />

⎟⎛<br />

X ' X ⎞<br />

⎥ = ⎜ ⎟ X ' X<br />

var( w ) = E<br />

= E ⎜ ⎟ E ⎢⎜<br />

⎟<br />

X<br />

⎜ ⎟<br />

⎥<br />

⎢⎜<br />

⎟<br />

⎣⎝<br />

n<br />

⎠⎝<br />

n ⎠⎥<br />

⎦ ⎝<br />

n<br />

⎠ ⎣⎝<br />

n ⎠⎦<br />

A variância<br />

irá para zero se a esperança entre parênteses convergir para<br />

uma matriz constante. A hipótese de que plim (X' X/n) converge para Q será<br />

suficiente.<br />

lim var( w ) = 0.<br />

Q = 0<br />

n → ∞<br />

Como a médiaw<br />

é zero e sua variância converge para zero, w converge em média<br />

quadrática para zero, desta forma :<br />

X ' εεεε<br />

plim = 0<br />

n<br />

−1 p limb<br />

= ββββ + Q . 0 = ββββ<br />

EMQ é consistente!!<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

Resultados Assintóticos<br />

− ⎛ ⎞<br />

+ × ⎜ ∑ ε<br />

= ⎟<br />

⎝ ⎠<br />

n<br />

1 1<br />

β Q x<br />

i 1 i i<br />

n<br />

Qual What a média is the desta mean variável of this aleatória? random vector?<br />

What is its variance?<br />

Qual sua variância?<br />

Do they 'converge' to something? We use<br />

Esta<br />

this<br />

soma<br />

method<br />

converge<br />

to<br />

para<br />

find<br />

algo?<br />

the probability<br />

Podemos achar<br />

limit.<br />

o<br />

limite de probabilidade.<br />

Qual What a distribuição is the asymptotic assintótica? distribution?<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

var(<br />

= E<br />

var<br />

Limite de probabilidade<br />

Pela decomposição da variância:<br />

w ) = E [ var(<br />

w ) ] + var[<br />

E ( w ) ]<br />

X<br />

X<br />

[ var(<br />

w ) ] + 0 (1)<br />

Para<br />

calcular o primeiro termo usamos E<br />

( w ) = E [ ww<br />

'|<br />

X ]<br />

X<br />

1<br />

X 'E<br />

n<br />

X<br />

1<br />

n<br />

⎛ 2<br />

σσσσ ⎞⎛<br />

X ' X ⎞<br />

⎜ ⎟<br />

⎝<br />

n<br />

⎠⎝<br />

n ⎠<br />

[ εε εε εε εε'|<br />

X ] X = ⎜ ⎟⎜<br />

⎟ (2)<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

[ εε εε εε εε'|<br />

X ]<br />

2<br />

= σσσσ I<br />

⎡ 1 ⎛ 1 ⎞ ⎤<br />

= E ⎢ X ' εεεε ⎜ X ' εεεε ⎟'|<br />

X ⎥ =<br />

⎣n<br />

⎝ n ⎠ ⎦<br />

Distribuição assintótica<br />

−1<br />

⎛ 1 ⎞ ⎛ 1 n ⎞<br />

b = β + ⎜ X'X ⎟ × ⎜ ∑ x ε<br />

i= 1 i i ⎟<br />

⎝ n ⎠ ⎝ n ⎠<br />

O comportamento The limiting behavior limite de of b é is o mesmo the same da as<br />

estatística that of the resultante statistic da that substituição results when da matriz the de<br />

momentos pelo seu limite.<br />

Examinamos moment matrix o comportamento is replaced da by seguinte its limit. soma We<br />

modificada: examine the behavior of the modified sum<br />

β<br />

β<br />

⎛ 1 ⎞<br />

⎜ ⎟<br />

⎝ n ⎠<br />

−<br />

+ × ∑ ε<br />

=<br />

n<br />

1<br />

Q x<br />

i 1 i i<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

Distribuição assintótica<br />

b β em probabilidade. Como descrever esta<br />

distribuição?<br />

Não tem uma distribuição limite<br />

Variância b 0<br />

Como estabilizar a variância? Var[√n b] ~ σ 2 Q -1<br />

Mas, E[√n b]= √n β que diverge<br />

√n (b - β) é uma variável aleatória com média e<br />

variância finitas (transformação que estabiliza)<br />

b aproximadamente β +1/ √n vezes a variável<br />

aleatória.<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

4

Distribuição limite<br />

√n (b - β) = √n (X’X) -1 X’ε<br />

= (X’X/n) -1 (X’ε/ √ n)<br />

No limite, isto é igual a (plim):<br />

Q -1 (X’ε/√ n)<br />

Q é uma matriz positiva definida.<br />

Comportamento depende da variável aleatória<br />

(X’ε/√ n)<br />

σσσσ<br />

=<br />

n<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

Distribuição no limite: Normal<br />

Se<br />

var( x i εεεε i ) = σσσσ E ( x i x i ')<br />

= σσσσ Qi<br />

1<br />

1<br />

var( nw<br />

) = n var( w ) = n var( x i εεεε i ) =<br />

n ∑ n<br />

2<br />

2<br />

∑<br />

Qi<br />

= σσσσ Qn<br />

2<br />

limσσσσ<br />

Qn<br />

= σσσσ Q<br />

{ εεεε }<br />

⎛<br />

2 ⎞<br />

1<br />

~ ⎜ − σσσσ<br />

b N ββββ , Q ⎟<br />

⎜ ⎟<br />

⎝<br />

n<br />

⎠<br />

2<br />

d<br />

n ( b − ββββ ) ⎯⎯→<br />

N<br />

2<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

2<br />

∑<br />

Distribuição assintótica<br />

−1<br />

2 ( 0,<br />

Q σσσσ )<br />

da normalidade<br />

dos distúrbios com consequência<br />

do TLC.<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

var( x i εεεε i )<br />

Teorema : Distribuição<br />

assintótica<br />

de b com observações<br />

independentes<br />

Se i são independentemente<br />

distribuídos<br />

com média zero e variância<br />

2<br />

finita σσσσ temos que :<br />

Resultado importante : normalidade<br />

assintótica<br />

do EMQ não depende<br />

Distribuição no limite: Normal<br />

1<br />

( ) X 'εεεε<br />

= n ( w − E ( w ) )<br />

n<br />

Podemos usar a versão Lindeberg - Feller do TLC para obter<br />

a distribuição<br />

limite da variável aleatória acima.<br />

w é a média de n vetores aleatórios independentes<br />

:<br />

w i = x i εεεε i<br />

Estes vetores têm média zero e variância igual a :<br />

2<br />

2<br />

var( x i εεεε i ) = σσσσ E ( x i x i ')<br />

= σσσσ Qi<br />

{ x εεεε }<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

Distribuição no limite: Normal<br />

Temos todos elementos para aplicarmos o TLC para o vetor<br />

− i i são vetores independentes<br />

distribuídos<br />

com média zero e<br />

2<br />

variância igual a σσσσ Qi<br />

.<br />

⎛<br />

⎜<br />

⎝<br />

1 ⎞ d<br />

⎟<br />

2<br />

⎟<br />

X 'εεεε<br />

⎯⎯→<br />

N ( 0,<br />

σσσσ Q )<br />

n ⎠<br />

−1⎛<br />

1 ⎞ d<br />

Q ⎜ ⎟<br />

⎜ ⎟<br />

X 'εεεε<br />

⎯⎯→<br />

⎝ n ⎠<br />

d<br />

n ( b − ββββ ) ⎯⎯→<br />

N<br />

−1<br />

−1<br />

2 −1<br />

N ( Q 0,<br />

Q σσσσ QQ )<br />

−1<br />

2 ( 0,<br />

Q σσσσ )<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

Consistência de s 2<br />

2 1 1 n 1<br />

s = e'e = ε ε'M ε ε = = = ε ε'M ε<br />

ε<br />

n − K n − K n − K n<br />

n<br />

→ 1<br />

n − K<br />

2 1 ⎡1 1<br />

-1 ⎤<br />

plim s = plim ε ε'M ε ε = = plim ⎢ ε ε' ε ε −− − ε ε'X( X'X) X' ε<br />

ε<br />

n ⎥<br />

⎣n n<br />

⎦<br />

1 ⎛ 1 ⎞ ⎛ 1 -1 ⎞ ⎛ 1 ⎞<br />

= = plim ε ε' ε ε − plim ⎜ ε ε'X ⎟ plim ⎜ ( X'X) ⎟plim n<br />

⎜ X' ε<br />

ε⎟<br />

⎝ n ⎠ ⎝ n ⎠ ⎝ n ⎠<br />

1<br />

-1<br />

= = plim ε ε' ε ε −<br />

− 0'Q 0<br />

n<br />

1<br />

2 2<br />

What must be assumed<br />

to claim plim = E[ ε ] = σ ?<br />

n ' εε ε εε<br />

ε<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

n ( w ) :<br />

5

Consistência de s 2<br />

2 X ' X −1<br />

2 −1<br />

p lims<br />

( ) = σσσσ Q<br />

n<br />

2<br />

σσσσ −1<br />

var b = Q<br />

n<br />

2 −1<br />

est var b = s ( X ' X )<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

<strong>Econometria</strong><br />

1. Propriedades assintóticas dos estimadores MQO<br />

(continuação)<br />

2. Inferência – grandes amostras<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

Estatística de Wald<br />

Abordagem geral considerando uma distribuição univariada<br />

Quadrado de uma variável normal padrão qui-quadrada com 1 grau<br />

de liberdade.<br />

Suponha z ~ N[0,σ 2 ] , desta forma (z/σ) 2 é uma qui-quadrada com 1<br />

gl.<br />

Suponha z~N[μ,σ 2 ].<br />

[(z - μ)/σ] 2 é uma qui-quadrada com 1 gl. Esta é a distância<br />

normalizada entre z e μ, onde a distância é medida em unidades<br />

de desvios padrão.<br />

Suponha z n não é exatamente normalmente distribuída, mas (1) E[z n]<br />

= μ, (2) Var[z n] = σ 2 , (3) a distribuição limite de z n é normal.<br />

(z n - μ)/σ N[0,1], que é uma distribuição limite , não é uma<br />

distribuição exata em uma amostra finita.<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

Eficiência assintótica<br />

Um estimador é assintoticamente eficiente se é<br />

consistente, assintoticamente normalmente distribuído, e<br />

tem uma matriz de covariância que não é maior que uma<br />

matriz de covariância de qualquer outro estimador<br />

consistente e com distribuição assintótica normal.<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

Estatísticas de testes<br />

Como estabelecemos a distribuição assintótica de b,<br />

podemos construir estatísticas de testes. Baseamos os<br />

testes na estatística de Wald.<br />

F[J,n-K] = (1/J)(Rb - q)’[R s 2 (X′X) -1 R′] -1 (Rb - q)<br />

Esta é a estatística de teste usual para testar hipóteses<br />

lineares no modelo de regressão linear, seguindo uma<br />

distribuição F exata se os erros são normalmente<br />

distribuídos.<br />

Qual o resultado mais geral? Quando não se assume<br />

normalidade.<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

Extensões<br />

Logo:<br />

τ n 2 = [(zn - μ)/σ] 2 {N[0,1]} 2 , ou χ 2 [1].<br />

Novamente, uma distribuição limite, não é uma distribuição exata.<br />

Suponha σ desconhecido, e substituímos σ por um estimador<br />

consistente para σ, ou seja s n, tal que plim s n = σ.<br />

O que acontece com este “análogo empírico”?<br />

t n = [(z n - μ)/s n]?<br />

Como plim s n = σ, o comportamento desta estatística em uma grande<br />

amostra será igual ao comportamento da estatística original<br />

usando σ ao invés de s n.<br />

t n 2 = [(zn - μ)/s n] 2 converge para uma qui-quadrada[1].<br />

t n e τ n convergem para a mesma variável aleatória.<br />

<strong>Danielle</strong> <strong>Carusi</strong> <strong>Machado</strong> - UFF - <strong>Econometria</strong><br />

2/2009<br />

6

Forma Quadrática<br />

Se um vetor aleatório x (dimensão k)<br />

tem uma distribuição normal multivariada com<br />

vetor de média igual a μ e matriz covariância<br />

igual a Σ, a variável aleatória W = (x - μ)′Σ ′Σ -<br />

1 (x - μ) tem uma distribuição qui-quadrada<br />

com K graus de liberdade..<br />

Construindo a estatística de teste<br />

Wald<br />

Suponha que a hipótese de normalidade<br />

permanece, mas ao invés de termos a matriz<br />

de parâmetros Σ usamos a matriz S n que é<br />

consistente (plim S n = Σ).<br />

O resultado exato da qui-quadrada não se aplica,<br />

mas a distribuição limite é a mesma se<br />

usarmos Σ.<br />

Resultado geral para a distância de<br />

Wald<br />

Medida de distância de Wald: Se plim x n = μ, x n é<br />

assintoticamente normalmente distribuído<br />

com média μ e variância Σ, e se S n é um<br />

estimador consistente para Σ, a estatística de<br />

Wald, que é uma medida de distância<br />

generalizada converge para uma qui-quadrada<br />

(x n - μ) ′S n -1 (xn - μ) χ 2 [K]<br />

Prova<br />

Σ1/2 é uma matriz tal que:<br />

Σ1/2 × Σ1/2 = Σ. Logo, V = (Σ1/2 ) -1 é a inversa da raiz<br />

quadrada, tal que V × V = Σ-1/2 Σ-1/2 = Σ-1 .<br />

Se z = (x - μ). O z tem média 0, matriz covariância Σ, e distribuição<br />

normal.<br />

O vetor aleatório w = Vz tem média V0 = 0 e matriz covariância VΣV′<br />

= I.<br />

w tem uma distribuição normal com´média 0 e matriz covariância I.<br />

w′w = Σ 2<br />

kwk onde cada elemento é o quadrado de uma normal<br />

padrão, logo uma qui-quadrada(1). A soma de qui-quadradas é<br />

igual a uma qui-quadrada, logo:<br />

w′w = (x - μ) ′Σ -1 (x - μ).<br />

Estatística de Wald<br />

Suponha que a estatística é construída com um x que não<br />

tem uma distribuição normal exata, mas com x n que<br />

tem distribuição normal limite.<br />

(x n - μ) ′S n -1 (xn - μ) χ 2 [K]<br />

Nada depende da distribuição normal. Usamos a<br />

consistência de (S n) e TLC para x n.<br />

A estatística F<br />

H0: Rβ - q = 0<br />

F[J, n-K] = [(e*’e* - e’e)/J] / [e’e / (n-K)]<br />

F[J,n-K] = (1/J) × (Rb n - q)′[R s 2 (X′X) -1 R’] -1 (Rb n - q).<br />

Onde m = (Rb n - q). Sob Ho, plim m=0.<br />

√n m N[0, R(σ 2 /n)Q -1 R’]<br />

Var estimada : R(s 2 /n)(X’X/n) -1 R’]<br />

(√n m )’ [Est.Var(√n m)] -1 (√n m )<br />

Se plim b n = β, plim s 2 = σ 2 ,<br />

JF[J,n-K] χ2[J].<br />

7