Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

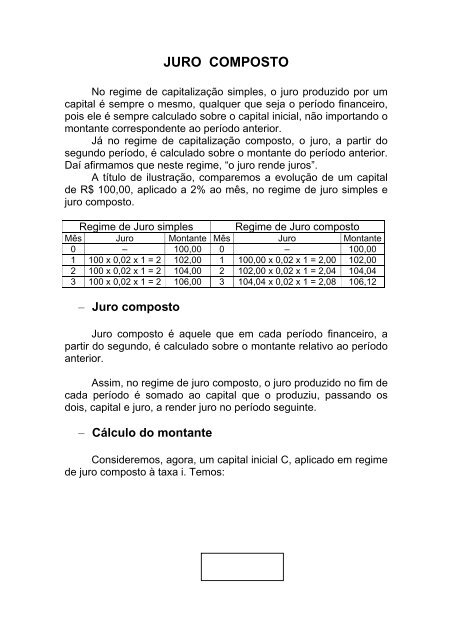

<strong>JURO</strong> <strong>COMPOSTO</strong><br />

No regime de capitalização simples, o juro produzido por um<br />

capital é sempre o mesmo, qualquer que seja o período financeiro,<br />

pois ele é sempre calculado sobre o capital inicial, não importando o<br />

montante correspondente ao período anterior.<br />

Já no regime de capitalização composto, o juro, a partir do<br />

segundo período, é calculado sobre o montante do período anterior.<br />

Daí afirmamos que neste regime, “o juro rende juros”.<br />

A título de ilustração, comparemos a evolução de um capital<br />

de R$ 100,00, aplicado a 2% ao mês, no regime de juro simples e<br />

juro composto.<br />

Regime de Juro simples Regime de Juro composto<br />

Mês Juro Montante Mês Juro Montante<br />

0 – 100,00 0 – 100,00<br />

1 100 x 0,02 x 1 = 2 102,00 1 100,00 x 0,02 x 1 = 2,00 102,00<br />

2 100 x 0,02 x 1 = 2 104,00 2 102,00 x 0,02 x 1 = 2,04 104,04<br />

3 100 x 0,02 x 1 = 2 106,00 3 104,04 x 0,02 x 1 = 2,08 106,12<br />

– Juro composto<br />

Juro composto é aquele que em cada período financeiro, a<br />

partir do segundo, é calculado sobre o montante relativo ao período<br />

anterior.<br />

Assim, no regime de juro composto, o juro produzido no fim de<br />

cada período é somado ao capital que o produziu, passando os<br />

dois, capital e juro, a render juro no período seguinte.<br />

– Cálculo do montante<br />

Consideremos, agora, um capital inicial C, aplicado em regime<br />

de juro composto à taxa i. Temos:

Esta é a fórmula do montante em regime de juro composto.<br />

O fator (1+i) n é denominado fator de capitalização ou fator de<br />

acumulação de capital.<br />

Exemplo<br />

Calcule o montante produzido por R$ 2.000,00, aplicados em<br />

regime de juro composto a 5% ao mês, durante 2 meses.<br />

Obs.: A única dificuldade que existe no cálculo do montante em regime de juro<br />

composto é a determinação do valor do fator de capitalização (1+ i) n .<br />

Entretanto, podemos contorná-la se nos valermos de uma calculadora científica<br />

ou de uma tábua financeira ou de logaritmos.<br />

Exercícios resolvidos<br />

01) Uma pessoa toma R$ 3.000,00 emprestados, a juro de 3% ao<br />

mês, pelo prazo de 10 meses, com capitalização composta.<br />

Qual o montante a ser devolvido?<br />

02) Calcule o montante de R$ 20.000,00 a juros compostos de<br />

3,5% ao mês, durante 35 meses.<br />

03) Calcule o montante de R$ 5.000,00, a juros compostos de<br />

2,25% ao mês, no fim de 4 meses.

– Cálculo do capital<br />

A fórmula do montante em regime de juro composto pode ser<br />

escrita como:<br />

O fator (1 + i) –n é denominado fator de descapitalização.<br />

Exercícios resolvidos<br />

01) Calcule o capital inicial que, no prazo de 5 meses, a 3% ao<br />

mês, produziu o montante de R$ 4.058,00.<br />

02) Uma loja financia um bem de consumo durável, no valor de<br />

R$ 3200,00, sem entrada, para pagamento em uma única<br />

prestação de R$ 4.049,00 no final de 6 meses. Qual a taxa<br />

mensal cobrada pela loja?

03) Determine em que prazo um empréstimo de R$ 11.000,00 pode<br />

ser quitado em um único pagamento de R$ 22,125,00, sabendo<br />

que a taxa contratada é de 15% ao semestre em regime de juro<br />

composto.<br />

– Taxas proporcionais<br />

Sendo ia uma taxa anual e is, it, ib, im e id taxas,<br />

respectivamente, semestral, trimestral, bimestral, mensal e diária,<br />

temos:<br />

isto é:<br />

i<br />

is = a<br />

2<br />

i<br />

; it = a<br />

4<br />

i<br />

; ib = a<br />

6<br />

i<br />

; im = a<br />

12<br />

i<br />

e id = a<br />

360<br />

1 ia Assim, para um período do ano, a taxa proporcional será ,<br />

k<br />

k<br />

– Taxas equivalentes<br />

ia ik =<br />

k<br />

Taxas equivalentes são aquelas que, referindo-se a períodos<br />

de tempo diferentes, fazem com que um capital produza o mesmo<br />

montante num mesmo tempo.<br />

Consideremos o seguinte problema:<br />

Calcule o montante, em regime de juro composto, relativo a<br />

um capital de R$1.000,00 empregado:<br />

1º) durante 1 ano, à taxa de 24% ao ano;<br />

2º) durante 12 meses, à taxa de 2º ao mês.

Como M12 ≠ M1 e as taxas empregadas (2%a.m. e 24%a.a.)<br />

são proporcionais, podemos concluir que:<br />

Em juros compostos, as taxas proporcionais não são equivalentes<br />

– Cálculo da taxa equivalente<br />

Pelo conceito de taxas equivalentes, podemos afirmar que o<br />

montante produzido pelo capital C, à taxa anual ia, durante 1 ano,<br />

tem que ser igual ao montante produzido pelo mesmo capital C,<br />

durante 12 meses, à taxa mensal im, equivalente à taxa anual ia.<br />

Temos, então:<br />

(1 + id) 360 = (1 + im) 12 = (1 + it) 4 = (1 + is) 2 = 1 + ia<br />

Exemplos<br />

01) Qual é a taxa trimestral equivalente a 30% ao ano?<br />

02) Qual é a taxa anual equivalente a 2% ao mês?<br />

– Montante para períodos não-inteiros<br />

Pode ocorrer que o número de períodos financeiros não seja<br />

um número inteiro. Neste caso, a fórmula fundamental não tem<br />

sentido, pois, ao determiná-la, supusemos que os juros fossem<br />

formados apenas no fim de cada período de capitalização.<br />

Desse modo, a obtenção do montante para períodos nãointeiros<br />

só pode ser feita mediante convenções adicionais.

É comum serem adotadas duas convenções: a convenção<br />

linear e a convenção exponencial.<br />

Na convenção linear os juros do período não-inteiro são<br />

calculados por interpolação linear. Na convenção exponencial os<br />

juros do período não-inteiro são calculados utilizando-se a taxa<br />

equivalente.<br />

Utilizaremos a convenção exponencial por ser mais lógica.<br />

Suponhamos um capital C, aplicado em regime de juro composto à<br />

p<br />

taxa i, durante o período n + , sendo p < q.<br />

q<br />

Pela convenção exponencial, o capital C renderá juros<br />

compostos à taxa i durante os primeiros n períodos. A seguir, seu<br />

montante Mn passará a render juros compostos à taxa iq<br />

1<br />

(equivalente à taxa i e relativa à fração do período) durante os p<br />

q<br />

1<br />

períodos iguais a .<br />

q<br />

Por dedução, chegamos, então, à fórmula:<br />

que nos dá o montante para períodos não-inteiros.<br />

Exemplo<br />

Qual será o montante de R$ 3.000,00, a juros compostos de<br />

47% ao ano, em 4 anos e 3 meses?<br />

– Taxa nominal<br />

n + p/q<br />

Mn + p/q= C.(1+i)<br />

Vimos que o juro só é formado no final de cada período.<br />

Entretanto, são freqüentes, na prática, enunciados do tipo:<br />

Juros de 48% ao ano capitalizados semestralmente<br />

Juros de 36% ao ano capitalizados mensalmente<br />

Tais enunciados caracterizam o que se convencionou chamar<br />

de taxas nominais.

Taxa nominal é aquela cujo período de capitalização não<br />

coincide com aquele a que ela se refere.<br />

A taxa nominal é, em geral, uma taxa anual.<br />

Para resolvermos problemas que trazem em seu enunciado<br />

uma taxa nominal, adotamos, por convenção, que a taxa por<br />

período de capitalização seja proporcional à taxa nominal.<br />

Exemplo<br />

Qual o montante de um capital de R$ 5.000,00, no fim de 2<br />

anos, com juros de 24% ao ano capitalizados trimestralmente?<br />

– Taxa efetiva<br />

É evidente que, ao adotarmos a convenção, a taxa anual paga<br />

não é a oferecida e, sim, maior. Essa é a taxa efetiva.<br />

Quando oferecemos 6% ao ano e capitalizamos<br />

semestralmente a 3%, a taxa de 6% é, como vimos, a taxa nominal.<br />

A taxa efetiva é a taxa anual equivalente a 3% semestrais. Logo,<br />

sendo if a taxa efetiva, temos:<br />

1 + if = (1 + 0,03) 2 ⇒ if = 1,06090 – 1 = 0,06090, isto é, a taxa<br />

efetiva é de 0,0609 a.a. ou 6,09% a.a.<br />

Assim, sendo:<br />

i a taxa nominal<br />

if a taxa efetiva<br />

k o número de capitalizações para um período da taxa<br />

nominal<br />

⎛ i ⎞<br />

ik a taxa por período de capitalização ⎜ik<br />

= ⎟<br />

⎝ k ⎠<br />

como if é equivalente a ik, temos:<br />

1 + if = (1 + ik) k<br />

i<br />

Mas ik =<br />

k<br />

⎛ i ⎞<br />

Logo: 1 + if = ⎜1<br />

+ ⎟⎠<br />

⎝ k<br />

k

Exemplo<br />

Uma taxa nominal de 18% ao ano é capitalizada<br />

semestralmente. Calcule a taxa efetiva.<br />

– Taxa real e taxa aparente<br />

Denominamos taxa aparente aquela que vigora nas<br />

operações correntes.<br />

Quando não há inflação, a taxa aparente é igual à taxa real;<br />

porém, quando há inflação, a taxa aparente é formada por dois<br />

componentes: um correspondente à inflação e outro correspondente<br />

ao juro real.<br />

Sendo:<br />

C o capital inicial<br />

r a taxa real<br />

i a taxa aparente<br />

l a taxa de inflação<br />

podem acontecer os seguintes casos:<br />

• Com uma inflação igual a zero e uma taxa de juros r, o capital<br />

inicial se transformará, ao final de um período, em C(1+ r)<br />

• Com uma taxa de inflação l, o capital inicial, ao final de um<br />

período, equivalerá a C(1 + l)<br />

• Com uma taxa de juros r e uma taxa de inflação l,<br />

simultaneamente, o capital inicial equivalerá a C(1+ r)(1 + l) (a)<br />

• Com uma taxa aparente i, o capital inicial se transformará, ao<br />

final de um período, em C(1 + i) (b)<br />

Como (a) e (b) são expressões equivalentes, já que ambas<br />

traduzem o valor efetivamente recebido, temos:<br />

Daí<br />

C(1 + i) = C(1 + r)(1 + l)<br />

1 + i = (1 + r)(1 + l)

Exemplos<br />

01) Qual deve ser a taxa aparente correspondente a uma taxa real<br />

de 0,8% a.m. e a uma inflação de 20% no período?<br />

02) Uma pessoa adquire uma letra de câmbio em uma época A e a<br />

resgata na época B. O juro aparente recebido foi de 25%.<br />

Calcule a taxa de juro real, sabendo que a taxa de inflação,<br />

nesse período, foi de 15%?