NOTA DE MERCADO SOBRE VINOS EN PORTUGAL. - Icex

NOTA DE MERCADO SOBRE VINOS EN PORTUGAL. - Icex

NOTA DE MERCADO SOBRE VINOS EN PORTUGAL. - Icex

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

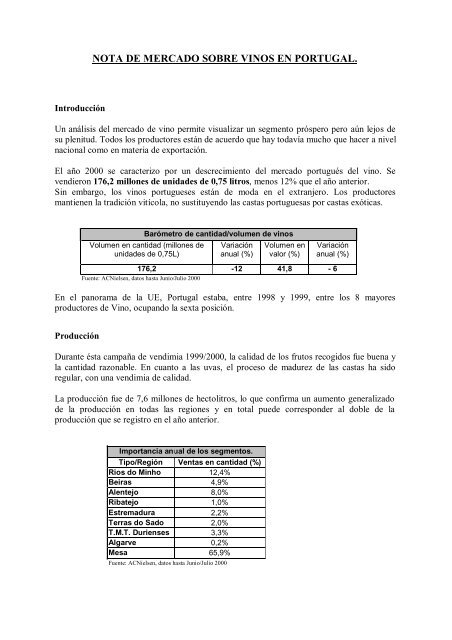

Introducción<br />

<strong>NOTA</strong> <strong>DE</strong> <strong>MERCADO</strong> <strong>SOBRE</strong> <strong>VINOS</strong> <strong>EN</strong> <strong>PORTUGAL</strong>.<br />

Un análisis del mercado de vino permite visualizar un segmento próspero pero aún lejos de<br />

su plenitud. Todos los productores están de acuerdo que hay todavía mucho que hacer a nivel<br />

nacional como en materia de exportación.<br />

El año 2000 se caracterizo por un descrecimiento del mercado portugués del vino. Se<br />

vendieron 176,2 millones de unidades de 0,75 litros, menos 12% que el año anterior.<br />

Sin embargo, los vinos portugueses están de moda en el extranjero. Los productores<br />

mantienen la tradición vitícola, no sustituyendo las castas portuguesas por castas exóticas.<br />

Barómetro de cantidad/volumen de vinos<br />

Volumen en cantidad (millones de<br />

unidades de 0,75L)<br />

Variación<br />

anual (%)<br />

Volumen en<br />

valor (%)<br />

Variación<br />

anual (%)<br />

176,2 -12 41,8 - 6<br />

Fuente: ACNielsen, datos hasta Junio/Julio 2000<br />

En el panorama de la UE, Portugal estaba, entre 1998 y 1999, entre los 8 mayores<br />

productores de Vino, ocupando la sexta posición.<br />

Producción<br />

Durante ésta campaña de vendimia 1999/2000, la calidad de los frutos recogidos fue buena y<br />

la cantidad razonable. En cuanto a las uvas, el proceso de madurez de las castas ha sido<br />

regular, con una vendimia de calidad.<br />

La producción fue de 7,6 millones de hectolitros, lo que confirma un aumento generalizado<br />

de la producción en todas las regiones y en total puede corresponder al doble de la<br />

producción que se registro en el año anterior.<br />

Importancia anual de los segmentos.<br />

Tipo/Región Ventas en cantidad (%)<br />

Rios do Minho 12,4%<br />

Beiras 4,9%<br />

Alentejo 8,0%<br />

Ribatejo 1,0%<br />

Estremadura 2,2%<br />

Terras do Sado 2,0%<br />

T.M.T. Durienses 3,3%<br />

Algarve 0,2%<br />

Mesa 65,9%<br />

Fuente: ACNielsen, datos hasta Junio/Julio 2000

Debe destacarse la predominancia de éste aumento en regiones como el Miño, las Beiras y<br />

Tras-os-Montes. Representan cada una de éstas regiones un crecimiento de 132, 98 y 254%,<br />

comparando con la campaña 1998/1999. El total de éstas regiones representan más del 60%<br />

de la producción nacional, cerca de 4,5 millones de hectolitros.<br />

Regiones agrarias<br />

Total<br />

VLPQRD<br />

Tipos de Vinos<br />

Vino de calidad<br />

V Q P R D<br />

Total Blanco Tinto y<br />

rosado<br />

Vinos<br />

regionales<br />

Total<br />

hl<br />

Portugal 7 601 586 920 237 2 579 937 1 188 212 1 391 741 1 496 764<br />

Continente 7 536 216 869 937 2 579 798 1 188 073 1 391 724 1 496 573<br />

Norte 3 030 832 845 279 1 649 367 881 536 767 831 213 432<br />

Entre-Douro e Minho 1 285 626 32 707 1 207 465 770 637 436 828 39 161<br />

Trás-os-Montes 1 745 206 812 572 441 902 110 899 331 003 174 271<br />

Centro 1 407 508 6 193 524 669 144 602 380 066 345 302<br />

Beira Litoral 937 688 238 417 206 116 227 300 979 163 293<br />

Beira Interior 469 819 5 955 107 463 28 376 79 087 182 009<br />

Lisboa y Valle del Tajo 2 575 571 18 465 145 604 49 666 95 938 693 603<br />

Alentejo 499 664 - 249 336 108 843 140 493 243 786<br />

Algarve 22 641 - 10 822 3 425 7 397 450<br />

Azores 15 636 566 139 139 17 -<br />

Madeira 49 734 49 734 - - - -<br />

Fuente: INE 1999<br />

Los Vinos de Mesa, el mercado nacional se cifra a unos 4.290 mil litros, registrando se un<br />

ligero crecimiento cuantitativo de 1,6%. Aunque a pesar de éstas tasas de crecimiento, se<br />

comprueba una desaceleración comparando con años anteriores.<br />

Distribución<br />

Producción de vinos en Portugal. En miles de hectolitros<br />

1994/95 1995/96 1996/97 1997/98 1998/99 Media<br />

VQPRD 1824 3121 3028 4183 2306 2892<br />

Regional 678 694 894 1355 979 920<br />

Mesa 2369 2706 3333 4174 2443 3002<br />

Total 4871 6521 7255 9712 5728 6814<br />

Fuente: ACNielsen, datos hasta Junio/Julio 2000<br />

La distribución moderna llega a representar un 75% del peso de las ventas de ése sector, sin<br />

embargo las tiendas especializadas y tradicionales, y de restauración no son menos<br />

importantes para la comercialización. Las tiendas tradicionales tienen gran importancia en la<br />

venta de los vinos corrientes. Las especializadas para los vinos de calidad y la restauración<br />

porque representa un importante porcentaje de consumo inmediato.<br />

Los detallistas alimentarios vienen conquistando el espacio de mercado de consumo<br />

inmediato. Aunque hay que señalar que la distribución moderna es también responsable de<br />

parte del abastecimiento del consumo inmediato.

Se viene también constatando de la creciente y continua importancia de la comercialización<br />

de los productos vinícolas en las grandes superficies, evidenciando la importancia de las<br />

ferias.<br />

Así, hay que señalar que las ferias de vinos realizadas por la mayoría de los supermercados e<br />

hipermercados, desempeñan un papel importante. Se viene observando que desde hace unos<br />

pocos años los consumidores tienden a crearse una pequeña bodega particular, por lo que las<br />

feiras de las grandes superficies van ganado un peso significativo en la distribución.<br />

Septiembre y octubre son los meses en los que tienen lugar la mayoría de las ferias de Vinos<br />

realizados en Supermercados e Hipermercados. Conscientes de la importancia que tienen<br />

estas promociones para la distribución y producción, las grandes superficies dedican cada<br />

vez más atención a éstos eventos, de forma a proporcionar a los consumidores una mayor<br />

diversidad de vinos de calidad.<br />

Por ejemplo, la feria de Continente, que transcurre del 29 de septiembre al 19 de octubre,<br />

permite a los consumidores encontrar más de 500 vinos bancos, tintos, rosados, de Oporto y<br />

espumantes. Además de los vinos de marcas propias, la feria de vinos de Continente presentó<br />

49 vinos exclusivos.<br />

Consumo<br />

Según datos de la consultora ACNielsen, la preferencia de los portugueses en consumo de<br />

vino va para el segmento del los vinos Ríos do Minho, que éste año detiene un 12% del total<br />

de las ventas en cantidad. Los vinos alentejanos siguen, con 8% del total. Al final de la tabla<br />

se encuentra se encuentran los vinos del Algarve y del Ribatejo, con 0,2 y 1%<br />

respectivamente.<br />

En cuanto a vino comercializado en Portugal en el mismo período de tiempo, en volumen en<br />

cantidad vendido alcanzo los 176,2 millones de unidades de 0,75 litros. Lo que represento<br />

una bajada significativa de 12% respeto al año anterior. A ésta cantidad corresponde, en<br />

valor, 41.8 mil millones de escudos, representando una caída de 6%.<br />

El canal Horeca continua de ser el canal más importante para los productores de vino, una<br />

vez que en éste realiza el mayor volumen de negocio.<br />

La búsqueda de vinos por encima de la media de vinos tintos y verdes, de casta nacional y de<br />

calidad, ha proporcionado una subida de los vinos más caro en detrimento de los vinos<br />

corrientes e incluso de los vinos importados.<br />

Un análisis realizado por el INE, sobre el balance alimentario Portugués, de 1990 a 1997,<br />

registra una clara y general disminución de consumo de bebidas alcohólicas, por persona.<br />

Los datos indica que los vinos han sido los productos más penalizados, ya que el consumo se<br />

mueve hacia bebidas alcohólicas de más grados y más elaboradas. Aunque para éstas<br />

también el consumo viene moviéndose hacia bebidas de tipo zumo, néctar y demás.

Consumo Diario de alcohol por persona en Portugal. 1990-1997<br />

Grupos de<br />

bebidas<br />

alcohólicas<br />

Bebidas<br />

alcohólicas<br />

fermentadas<br />

Vinos y<br />

Derivados<br />

Consumo<br />

Diario<br />

Consumo<br />

Diario<br />

Consumo<br />

Diario<br />

Consumo<br />

Diario<br />

Consumo<br />

Diario<br />

Consumo<br />

Diario<br />

Consumo<br />

Diario<br />

Consumo<br />

Diario<br />

1997 1996 1995 1994 1993 1992 1991 1990<br />

ml ml ml ml ml ml ml ml<br />

331.0 338.1 346.9 340.6 344.7 353.4 357.3 363.0<br />

149.3 155.1 159.2 161.4 164.4 168.2 172.1 173.4<br />

Cerveza 177.3 178.6 183.6 175.6 176.2 181.1 181.4 185.8<br />

Otras bebidas<br />

fermentadas<br />

Otras bebidas<br />

alcohólicas<br />

Aguardiente<br />

(40%)<br />

4.4 4.4 4.1 3.6 4.1 4.1 3.8 3.8<br />

10.4 10.7 11.6 12.7 12.4 12.4 13.2 13.1<br />

4.4 4.9 5.8 6.6 6.6 6.6 7.7 7.9<br />

Licores (25%) 1.1 1.1 1.1 1.4 1.4 1.4 1.4 1.4<br />

Otros (40%) 4.9 4.7 4.7 4.7 4.4 4.4 4.1 3.8<br />

Fuente: INE, Balança Alimentar Portuguesa, 1990-1997, Série Estudos nº79<br />

El consumo anual de vino llega a los 52,4 litros, siendo 30,8 en vinos de mesa y 21,6 litros<br />

en vinos VQPRD, según datos provisorios de 1997/1998 del INE. Los datos muestran que el<br />

consumo diario en los 7 años transcurridos es bastante negativa, menos 12,5% del total de<br />

alcoholes, entre una caída considerable de la cerveza, de 32 a 27% y de los niveles de<br />

consumo de los vinos, de 30 a 22%. A lo que corresponde una tasa de crecimiento negativa<br />

de valores de –2,1% para vinos, -0,7% para cervezas y –2,4% para otras bebidas alcohólicas.<br />

A los inicios de los años 90, 65% de las bebidas consumidas eran alcohólicas, el peso de<br />

éstas bebidas bajo a 51% en 1997, con una tasa anual media negativa de 2%.<br />

Comercio Exterior.<br />

De acuerdo con los datos del Instituto de la Viña y del Vino (IVV), sobre la recolecta de la<br />

temporada 1996-1997, Portugal es el sexto productor europeo. Sus exportaciones se destinan<br />

a los países con los cuales mantiene una relación histórico-política, como Angola, Gran<br />

Bretaña, Francia y USA.<br />

Desde los últimos 2 años, el vino viene ocupando el primer lugar de los productos agrícolas<br />

exportados, representando un 43% del valor total, y 3% del volumen total de las<br />

exportaciones lusas.<br />

En un balance provisional efectuado por el INE (Instituto Nacional de Estadísticas), para la<br />

temporada 1997/1998, el total de las exportaciones de vino alcanzo los 2,4 millones de<br />

hectolitros, siendo casi cerca de 1,1 millones de vinos VQPRD y 1,3 millones en vino de<br />

mesa.

Código / Designación<br />

HL<br />

Importación Exportación<br />

Miles de<br />

Millones ESC HL<br />

Capítulo 22 - Bebidas, liquid. Alcohólicos y vinagres (b)<br />

Miles de<br />

Millones ESC<br />

2204 - Vinos de uvas<br />

frescas, mosto<br />

2 202 945 25 436 785 1 904 575 97 770 284<br />

2204.10 - Espumantes y<br />

espumosos<br />

73 741 3 992 048 4 586 357 235<br />

En recipiente no superior a 2 litros<br />

2204.21 - Vino En recipiente<br />

no superior a 2 litros 254 132 2 999 726 1 439 957 92 496 531<br />

2204.21.32 - Vino verde<br />

blanco 1 923 96 230 78 718 3 414 766<br />

2204.21.69 - Vino de Dão,<br />

Bairrade y deuro, tintos 589 34 328 100 085 4 716 863<br />

Fuente: INE, Estadísticas Agrícolas, 1999<br />

La mayoría de los vinos portugueses son consumidos en la UE, aunque se está comprobando<br />

un interés por parte de otros mercados, como el asiático, y en general las antiguas colonias<br />

portuguesas. De hecho, las exportaciones a estos nuevos mercados se incrementaron de un<br />

37%, correspondiente a un volumen de más de 31 mil hectolitros en 1996, sin contar con<br />

vinos especiales, como el Oporto y el Madera.<br />

Sin embargo, si las exportaciones alcanzaron los 2,4 millones de hectolitros, las<br />

importaciones llegaron a la mitad de éste valor, según datos del INE. Poco más de 1,2<br />

millones de hectolitros, de países principalmente europeos, fueron importados a Portugal.<br />

Importaciones Españolas<br />

Estadísticas de Comercio Exterior ESTACOM- Balanza comercial comparativa 1999-2000<br />

Expor. 00 Impor. 00 Saldo 00 Cober. 00 Expor. 99 Impor. 99 Saldo 99 Cober. 99<br />

Ene 782 93 689 844.55 1,209 159 1,051 762.81<br />

Feb 739 93 645 791.92 894 169 725 529.66<br />

Mar 1,492 114 1,378 1,313.99 1,346 120 1,226 1,121.44<br />

Abr 760 103 657 740.20 1,483 97 1,386 1,528.56<br />

May 520 55 465 952.53 1,012 99 914 1,026.54<br />

Jun 1,179 191 988 617.79 1,519 319 1,2 475.97<br />

Jul 1,677 377 1,3 444.56 1,259 158 1,101 796.88<br />

Ago 1,149 114 1,036 1,009.08 1,209 249 961 486.38<br />

Sep 639 99 540 647.69 991 164 827 602.70<br />

Oct 1,107 195 912 567.34 1,747 227 1,52 769.90<br />

Nov 0 0 0 591 162 430 365.76<br />

Dic 0 0 0 1,821 149 1,672 1,222.27<br />

Total 10,044 1,432 8,611 701.17 15,083 2,071 13,013 728.33<br />

• * Fuente <strong>Icex</strong>-Estacom. Partida arancelara 2204-lt- vino de uvas frescas, incluso encabezado; mosto de uva, excepto el de la partida<br />

20.09.<br />

• Datos: Ultimo mes disponible: 10/2000

Estadísticas de Comercio Exterior ESTACOM- Balanza comercial comparativa 1997-1998<br />

Expor. 98 Impor. 98 Saldo 98 Cober. 98 Expor. 97 Impor. 97 Saldo 97 Cober. 97<br />

Ene 335 59 276 572.26 395 55 341 720.14<br />

Feb 555 73 482 762.52 243 54 189 449.11<br />

Mar 411 85 325 481.85 700 71 629 990.30<br />

Abr 361 135 227 268.29 352 102 250 345.38<br />

May 474 133 341 357.35 394 121 274 326.18<br />

Jun 666 234 432 285.01 322 162 160 198.58<br />

Jul 516 244 272 211.46 171 235 -63 73.08<br />

Ago 930 153 776 605.98 291 93 198 312.34<br />

Sep 786 147 638 533.83 76 79 -3 96.05<br />

Oct 666 109 557 612.38 274 121 153 226.41<br />

Nov 921 201 720 458.68 469 76 393 618.79<br />

Dic 2,471 195 2,276 1,267.00 655 144 511 455.65<br />

Total 9,089 1,766 7,323 514.64 4,342 1,312 3,031 331.01<br />

• Fuente <strong>Icex</strong>-Estacom<br />

• Partida arancelara 2204-lt- vino de uvas frescas, incluso encabezado; mosto de uva, excepto el de la partida 20.09.<br />

La mayoría del vino importado de España a Portugal es a granel. Como se puede comprobar<br />

de los datos del INE sobre exportaciones/importaciones de Uvas en 1999, una gran cantidad<br />

fue importada a Portugal, mientras que en las exportaciones, si bien se mantenía un volumen<br />

similar en Hectolitros, el valor de éstas se multiplica casi por cuatro, ya que el producto<br />

exportado se trata de un producto elaborado listo para consumo. También se puede<br />

comprobar que las exportaciones de vino se mantienen elevadas y en auge desde 1997.<br />

Es muy difícil introducir marcas propias en el mercado luso, excepto vía el canal de<br />

distribución Horeca, cuyos consumidores finales, Hoteles y restaurantes entre otros,<br />

consumen habitualmente vinos extranjeros como vino de mesa.<br />

Es muy aconsejable asegurarse que los importadores de vino estén registrados en el IVV, así<br />

como los distribuidores de bebidas alcohólicas.<br />

Conclusión<br />

Para el mercado interno, no hay que dejar de lado ningún de los canales de distribución, para<br />

un producto importante y de fuerte tradición en la alimentación de los portugueses.<br />

Se trata de un mercado todavía lejos de la plena madurez, sin embargo denotándose una cada<br />

vez mayor evolución de los conocimientos, informaciones y de mayor equilibrio en relación<br />

a calidad/precio de los productos presentes en el mercado.<br />

Es de destacar que los consumidores son cada vez más exigentes, valorando se cada vez más<br />

los productos de origen, y con características tradicionales ya artesanales.<br />

En la última década, el mercado portugués de vinos sufrió profundas alteraciones con la<br />

aparición de las comisiones vitivinícolas y de los alargamiento de las regiones demarcadas.<br />

La quiebra de los consumos de vinos de menor calidad, la aparición de nuevos<br />

productores/embotelladores, forzó a los productores privados y cooperativas existentes a<br />

alterar sus políticas en las áreas comerciales, calidad y embalaje. Surgió también otro<br />

fenómeno, menos consumidores, pero de mayor exigencia de calidad y de presentación.

<strong>DE</strong>NOMINACIONES <strong>DE</strong> ORIG<strong>EN</strong> <strong>DE</strong> <strong>PORTUGAL</strong><br />

<strong>DE</strong>NOMINACIONES <strong>DE</strong> ORIG<strong>EN</strong> Y <strong>VINOS</strong> REGIONALES<br />

<strong>DE</strong>NOMINACIÓN <strong>DE</strong> ORIG<strong>EN</strong>: Concepto aplicable a la designación de determinados vinos cuya<br />

originalidad y peculiaridad están ligadas de forma indisoluble a una región determinada, siendo:<br />

- Vinos originados y producidos en esa región.<br />

- Vinos cuya calidad o características se deben esencial o exclusivamente al medio<br />

geográfico, incluidos los factores naturales y humanos.<br />

Para beneficiarse de una Denominación de Origen, todo el proceso de producción de vino<br />

está sujeto a un control riguroso en todas las fases, desde la viña hasta el consumidor. Las cepas<br />

utilizadas, los métodos de verificación y las características organolépticas son sólo algunos de los<br />

elementos cuyo control permite la atribución de ese derecho, pudiendo las Comisiones Vitivinícolas<br />

Regionales proceder a este control, garantizando la autenticidad y la calidad dentro de sus regiones<br />

delimitadas.<br />

(Ley nº8/85, de 4 de junio)<br />

VQPRD – VINO <strong>DE</strong> CALIDAD PRODUCIDO <strong>EN</strong> UNA REGIÓN <strong>DE</strong>TERMINADA: Nomenclatura<br />

europea adoptada también en Portugal después de la adhesión a la Unión Europea.<br />

Esta designación engloba a todos los vinos clasificados como DOC (Denominación de<br />

Origen Controlada) e IPR (Indicación de Procedencia Reglamentada). Existe también una<br />

nomenclatura aplicable a los vinos espumosos y licorosos:<br />

9 VLQPRD – Vino licoroso de calidad producido en una región determinada.<br />

9 VEQPRD – Vino espumoso de calidad producido en una región determinada.<br />

9 VFQPRD – Vino frisante de calidad producido en una región determinada.<br />

DOC – <strong>DE</strong>NOMINACIÓN <strong>DE</strong> ORIG<strong>EN</strong> CONTROLADA: Designación atribuida a los vinos cuya<br />

producción está tradicionalmente ligada a una región geográficamente delimitada y sujeta a un<br />

conjunto de reglas comprendidas en legislación europea (características de los suelos, cepas<br />

recomendadas, prácticas de vinificación, grado alcohólico, tiempo de aprendizaje, etc…). En la<br />

práctica, obtienen este derecho las regiones productoras de este tipo de vino más antiguas.<br />

IPR – INDICACIÓN <strong>DE</strong> PROCE<strong>DE</strong>NCIA REGLAM<strong>EN</strong>TADA: Designación utilizada para los vinos<br />

que, aunque posee características particulares, tienen que cumplir, en un periodo de 5 años, todas<br />

las reglas establecidas para la producción de vinos de alta calidad, para poder entonces pasar a la<br />

clasificación de DOC.<br />

<strong>VINOS</strong> REGIONALES: Clasificación dada a los vinos de mesa con Indicación Geográfica. Se trata,<br />

también, de vinos producidos en una región específica de producción, cuyo nombre adoptan;<br />

elaborados por las uvas procedentes, en un mínimo del 85%, de la misma región y de cepas<br />

identificadas como recomendadas, autorizadas y sujetas a un sistema de certificación.<br />

(Decreto-Ley nº309/91 de 17 de agosto)<br />

<strong>EN</strong>OTURISMO O RUTAS <strong>DE</strong>L VINO<br />

El proyecto de las Rutas del Vino surgión en 1993 con la particiapación de Portugal en el<br />

programa DYONISIOS promovido por la Unión Europea.<br />

La creación de las Rutas del Vino tiene como objetivo divulgar la potencialidad de<br />

determinadas regiones vitivinícolas y simultáneamente, su aprovechamiento turístico. La resolución<br />

normativa 669/94, que oncentiva financieramente la creación de rutas del vino, preparó las bases<br />

reglamentarias y los criterios de calidad y selección para la implanatación de las rutas en Portugal.<br />

Actualmente existe un grupo de trabajo constituido por la Secretaria de Estado de Turismo, Instituto<br />

de Financiación y Apoyo al Turismo, ICEP-Turismo, Dirección General de Turismo y el Instituto de la<br />

Viña y el Vino, cuyo objetivo es la creación de un marco en el que se prevean los requisitos mínimos<br />

exigibles para la constitución de una ruta de vino, funciones de las entidades gestoras de las rutas<br />

(Gabinetes de Ruta) y sus respectivas composiciones y financiamiento.

La primera ruta portuguesa se creó en 1996, siguiéndole otras cuatro a finales de 1998.<br />

Actualmente están en actividad las siguientes: ruta de los vinos de Alentejo, ruta de los vinos de<br />

Bairrada, ruta de los vinos de Dão, ruta de los vinos de Oporto, ruta de la viña y del vino de Ribatejo<br />

y ruta de los Vinos Verdes. Se prevee en breve el inicio del funcionamiento de 6 más: ruta de la viña<br />

y el vino del Oeste, rutas de las viñas del Císter, ruta de los vinos de la Costa Azul, ruta de los vinos<br />

de Beira Interior, ruta del vino de la región de Bucelas, Carcavelos y Colares y la ruta del vino de la<br />

región de Turismo de los Templarios.<br />

Las Comissiões Vitivinícolas Regionales del Algarve, Azores y Madeira, consideran<br />

igualmente la porsibilidad de la implantación de rutas de vinos en sus respectivas regiones.<br />

RUTA <strong>DE</strong>L VINO <strong>DE</strong> OPORTO<br />

Rua dos Camilos, 90<br />

5050 – Peso da Régua –<br />

Tfno.: 254 320145 Fax: 254 320149<br />

E-mail: ivp@mail.telepac.pt<br />

Página Web: www.ivp.imediata.pt<br />

RUTA <strong>DE</strong>L VINO VER<strong>DE</strong><br />

Comissão de Viticultura da Região dos Vinhos Verdes<br />

Rua da Restauração, 318<br />

4050 – 501 Oporto<br />

Tfno.: 22 6077300 Fax: 22 6077320<br />

E-mail: info@mail.crvv.pt<br />

Página Web: www.crvv.pt ; www.vinhoverde.pt<br />

REGIONES VITIVINÍCOLAS<br />

1.- MINHO<br />

La cultura de la viña tiene tradiciones remotas en la Região do Minho. Las más antiguas referencias de<br />

producción de vino es esta región se remontan a la época romana, sin embargo la primera mención de estos<br />

vinos se/encuentra en un documento de 1606.<br />

La viña en la Região do Minho tiene características únicas, por ser aquí un cultivo<br />

predominantemente relegado por los límites de otros campos de cultivo y por zonas muertas de las<br />

explotaciones agrícolas. El cultivo puro se estima que no representa más del 10% del área vitícola<br />

de la región y se realiza a una altura considerable del suelo. La viña en bordadura es un cultivo<br />

asociado al del maíz de regadío (primavera-verano) y al de los forrajes anuales (otoño-invierno); y<br />

todavía es posible hoy en día encontrar bordaduras tanto en forma de parra, seto, aireación o<br />

suspendidos, variando entre una altura de escaso medio metro hasta los siete metros, apoyados<br />

estas dos últimas en rodrigones vivos constituidos por árboles (cepaño, chopo o plátano). Los<br />

métodos modernos, encaminados a un ahorro de la mano de obra, se basa en varias modalidades<br />

de cordones y de crucetas.<br />

Debido a la calidad de los vinos y a su especificación (baja graduación alcohólica, la “aguja”<br />

y la acidez de los vinos blancos y la astringencia de los tintos), la región fue denominada para la<br />

producción de VQPRD “ Vinho Verde”.<br />

En 1949, el OIV (Office International de la Vigne e du Vin) reconoció la Denominación de<br />

Origen “Vinho Verde” concediendo así la exclusividad de uso de esta designación a un vino con<br />

características únicas, ya consagradas por una larga tradición, asociado a una región productora<br />

bien delimitada y también inconfundible, la Região do Minho.

Área geográfica ∗<br />

Tipos de vinos Vino tinto, blanco y rosado<br />

Cepas<br />

VINO REGIONAL: “MINHO”<br />

Abarca los distritos de Viana do Castelo, Braga; municipios de Ribeira de Pena y Mondim de Basto del<br />

distrito de Vila Real; Santo Tirso, Vila do Conde, Póvoa do Varzim, Maia, Matosinhos, Gondomar,<br />

Valongo, Paredes, Paços de Ferreira, Lousada, Felgueiras, Penafiel, Amarante, Marco de Canaveses<br />

e Baião del distrito de Oporto; los municipios de Castelo de Paiva, Vale de Cambra e Arouca del<br />

distrito de Aveiro; los municipios de Cinfães y de Resende (con excepción de la feligresía de Barrô)<br />

del distrito de Viseu y la feligresía de Ossela del municipio de Oliveira de Azeméis.<br />

BRANCAS<br />

Cepas recomendadas: Alvarinho, Avesso, Azal<br />

Branco, Batoca, Loureiro, Arinto (Pedernã),<br />

Trajadura<br />

Cepas autorizadas: Branco Escola, Caínho,<br />

Cascal, Chardonnay, Chenin Blanc, Diagalves<br />

(Formosa), Tália (Douradinha), Esgana-Cão<br />

(Esganoso), Esganinho, Esganoso-de-Lima,<br />

Fernão-Pires, Folgasão, Godelho, Lameiro,<br />

Malvasia-Fina, Malvasia-Rei, Pinot, Rabo-de-<br />

Ovelha (Rabigato), Riesling, São Mamede e<br />

Semilão<br />

TINTAS<br />

Cepas recomendadas: Azal tinto (Amaral),<br />

Borraçal, Brancelho, Espadeiro, Padeiro de Basto,<br />

Pedral, Rabo-de-Ovelha, Vinhão<br />

Cepas autorizadas: Alicante Bouschet, Baga<br />

(Poeirinha), Cavernet Sauvignon, Doçal, Doce,<br />

Espadeiro Mole, Labrusco, Merlot, Mourisco,<br />

Pical, Pinot-tinto, Sousão, Grand Noir, Trincadeira<br />

Preta (Tinta Amarela), Touriga Nacional, Verdial y<br />

Verdelho<br />

Grado alcohólico mín. 8,5 % vol. 8,5 % vol.<br />

Madurez mínima Sin grado de madurez obligatorio Sin grado de madurez obligatorio<br />

Área geográfica<br />

Subregión Municipios incluidos<br />

Monção Melgaço y Monação<br />

VQPRD: “VINHO VER<strong>DE</strong>”<br />

Comprende los municipios de Melgaço, Moção, Caminha, Paredes de Coura, Valença, Vila Nova de<br />

Cerveira, Arcos de Valdevez, Ponte de Barca, Ponte de Lima, Viana do Castelo, Amares, Barcelos,<br />

Braga, Esposende, Fafe, Guimarães, Póvoa de Lanhoso, Santo Tirso, Vieira do Minho, Vila Nova de<br />

Famalição, Vila Verde, Terras do Bouro, Cabeceiras de Basto, Celorico de Basto, Mondim de Basto,<br />

Ribeira de Pena, Gondomar, Maia, Matosinhos, Póvoa de Varzim, Valongo, Vila do Conde, Felgueiras,<br />

Lousada, Paços de Ferreira, Paredes, Penafiel, Amarante, Marco de Canaveses, Baião, Cinfães,<br />

Arouca, Castelo de Paiva, Vale de Cambra e parte de los municipios de Resende y Oliveira de<br />

Azeméis. En el área están reconocidas las siguientes subregiones:<br />

Lima Arcos de Valdevez, Ponte de Barca, Ponte de Lima y Viana do Castelo<br />

Braga<br />

Basto<br />

Penafiel<br />

Amarante<br />

Amares, Barcelos, Braga, Esposende, Fafe, Guimarães, Póvoa de Lanhoso, Santo Tirso, Veira do<br />

Minho, Vila Nova de Famalicão y Vila Verde<br />

Cabeceiras de Basto, Mondim de Basto y Ribeira de Pena<br />

Felgueiras, Lousada, Paços de Ferreira, Paredes y Penafiel<br />

Amarante y Marco de Canaveses<br />

Tipos de Vino Rendimiento Máx./ha Grado alcohólico mín.<br />

Tinto 80 hl 9% vol.<br />

Blanco<br />

Rosado<br />

80 hl, siendo 60 hl para los vinos de la cepa<br />

Alvarinho<br />

80 hl<br />

Espumoso 10%<br />

Aguardientes 40% vol.<br />

Cepas Recomendadas<br />

8,5%<br />

Tintas Blancas<br />

Subregión Monção Borraçal, Brancelho, Pedral y Vinhão Alvarinho, Loureiro y Trajadura<br />

∗ Página web de los Municipios Portugueses: www.anmp.pt

Subregiones Lima y Braga Borraçal, Espadeiro y Vinhão Loureiro, Pedernã y Trajadura<br />

Subregión Basto<br />

Borraçal, Espadeiro, Padeiro Basto, Rabo de<br />

Ovelha y Vinhão<br />

Azal Branco, Batoca y Pedernã<br />

Subregión Penafiel Borraçal, Espadeiro y Vinhão Azal Branco, Loureiro y Pedernã<br />

Subregión Amarante Borraçal, Espadeiro y Vinhão Azal Branco y Pedernã<br />

Grado de madurez mínimo obligatorio<br />

Para los vinos espumosos es de 9 meses después del embotellamiento. Los restantes no están sujetos a grado de<br />

madurez obligatorio.<br />

ORGANISMO:<br />

COMISSÃO <strong>DE</strong> VITICULTURA DA REGIÃO DOS VINHOS VER<strong>DE</strong>S<br />

Presidente: Dr.Manuel Pinheiro<br />

Rua da Restauração, 318<br />

4050 – 501 Porto<br />

Tfno.: 00 351 22 6077300 Fax: 00 351 22 6077320<br />

E-mail: info@mail.cvrvv.pt<br />

Página Web: www.cvrvv.pt<br />

La Comisión de Viticultura de la Región de los Vinos Verdes es un organismo<br />

interprofesional que tiene por objeto la representación de los intereses de las profesiones implicadas

en la producción y comercialización de vino verde y la defensa del patrimonio regional y nacional<br />

que constituye su Denominación de Origen; adoptando la forma jurídica de un asociación regional,<br />

persona jurídica de derecho privado y utilidad pública.<br />

La CVRVV tiene como órganos directivos el Consejo General y la Comisión Ejecutiva. El<br />

Consejo General, presidido por el presidente de la Comisión Ejecutiva, está constituido por diez<br />

representantes del sector productivo (cooperativas, asociaciones de viticultores y asociaciones de<br />

viticultores-embotelladores) y diez representantes del sector comercial. La Comisión Ejecutiva<br />

asegura la gestión corriente de la CVRVV, pudiendo ejecutar las normas de los estatutos de la<br />

Comisión y las directivas emanadas del Consejo General.<br />

2.- TRAS- OS- MONTES<br />

Ya durante la ocupación romana se cultivaba la viña y se hacía en los valles de las Terras<br />

Durienses. Sin embargo, no fue hasta la segunda mitad del siglo XVII en el que se produjo la gran<br />

expansión del “Vinho de Riba d’Oyro”, llamado más tarde “Vinho de Embarque” y después “ Vinho de<br />

Porto”. La fama de este vino se deriva del Tratado de Methwen con Gran Bretaña en 1703 por el<br />

cual el vino de Oporto se beneficiaba de tasas aduaneras preferenciales. Con el fin de disciplinar la<br />

producción, la calidad y comercialización de este vino, el Marqués de Pombal distinguió, en 1756, a<br />

la Região do Douro con la creación de la Compañía General de la Agricultura de las Viñas del Alto<br />

Duero. En 1921 se produjo la última modificación de la demarcación de la región y en 1933 se creó<br />

el Instituto del Vino de Oporto.<br />

Los suelos son predominantemente pizarroso, apareciendo sin embargo algunas manchas<br />

graníticas y, en una pequeña área, manchas calcáreas, de gneis y aluviones. Son, de manera<br />

general, suelos ricos en potasa pero pobres en cal y ácido fosfórico.<br />

Los vinos de la región de Tras-os-Montes, bastante diferenciados según los microclimas a<br />

los que están sujetos (altitud, exposición solar, continentalidad, pluviosidad, temperaturas, etc…),<br />

tienen características dignas de mención por su calidad. Así fueron denominadas las VQPRD de<br />

“Chaves”, “Valpaços” y “Planalto Mirandês”, habiendo otros todavía no clasificados como vinos de<br />

calidad pero que la tienen por sus características. Otra Denominación de Origen Controlada<br />

coincidente con el área geográfica del “Vinho de Porto” son las dos VQPRD “Douro”, provenientes<br />

de la selección de las mejores viñas.<br />

Área geográfica<br />

Tipos de vinos Vino tinto, blanco y rosado<br />

Cepas<br />

VINO REGIONAL: “TRAS-OS-MONTES”<br />

Abarca el distrito de Bragança; los municipios de Figueira de Castelo Rodrigo, Meda y Vila Nova de<br />

Foz Côa del distrito de Guarda; los municipios de Armamar, Lamego, Resende, São Jõao de<br />

Pesqueira y Tabuaço del distrito de Viseu; y el distrito de Vila Real con excepción de los municipios de<br />

Ribeira de Pena y Mondim de Basto. En el área geográfica de producción del Vino Regional Tras-os-<br />

Montes está reconocida la subregión “ Terras Durienses”<br />

BLANCAS<br />

TINTAS<br />

Alicante Bouschet, Alvarelhão, Aragonês,<br />

Arinto Branco, Boal Ratinho, Cerceal,<br />

Chardonnay, D.Branca, Donzelhinho Branco,<br />

Esgana Cão, Fernão Pires, Folgazão,<br />

Gewurztraminer, Gouveio, Malvasia Fina,<br />

Malvasia Parda, Malvasia Rei, Moscadet,<br />

Moscatel de Bago Miúdo (Moscatel Galego),<br />

Mourisco Branco, Pinheira Branca, Pinot Branco,<br />

Rabigato, Riesling, Sauvignon, Semillon, Síria,<br />

Tamarês, Verdelho, Viosinho y Vital.<br />

Aramon, Bastardo, Cabernet Franc, Cabernet-<br />

Sauvignon, Camarate, Carignan, Cornifesto,<br />

Donzelinho Tinto, Donzelinho Roxo, Gamay,<br />

Grand Noir, Jean, Malvasia Preta, Marufo, Merlot,<br />

Moscatel Tinto (Moscatel Galego Tinto), Moscatel<br />

Roxo, Mourisco de Semente, Mourisco de<br />

Trevões, Periquita, Pinot Tinto, Rufete, Tinta de<br />

Barca, Tinta Barroca, Tinata Francisca, Tinta<br />

Gorda, Tinto Câo, Touriga Brasileira, Touriga<br />

Nacional, Touriga Francesa, Trincadeira Preta y<br />

Vinhão.<br />

Grado alcohólico mín. 10 % vol. 10 % vol.<br />

Madurez mínima Sin grado de madurez obligatorio Sin grado de madurez obligatorio

ORGANISMOS:<br />

TRAS-OS-MONTES:<br />

INSTITUTO DA VINHA E DO VINHO (certificación)<br />

Rua Mouzinho da Silveira, 5<br />

1250 – 165 Lisboa<br />

Tfno.: 21 3563321 Fax: 21 3534820<br />

Presidente: Engº. Santos Soeiro<br />

*Nota: Certificación transitoria por el Instituto da Vinha e do Vinho; está prevista la transferencia de<br />

esta función a una organización interprofesional.<br />

SUBREGIÓN TIERRAS DURI<strong>EN</strong>SES<br />

CASA DO DOURO (certificación)<br />

Rua dos Camilos<br />

5050 Peso da Régua<br />

Tfno.: 254 320811 Fax: 254 320800<br />

Presidente: Sr. Manuel Antonio Santos<br />

CIRDD – COMISSÃO INTERPROFISSIONAL DA REGIÃO DO DOURO<br />

Rua Dos Camilos<br />

5051 Peso da Régua<br />

Tfno.: 254 320850 Fax: 254 320850<br />

Presidente: Dr. Carlos Alberto Coelho Pires<br />

IVP – INSTITUTO DO VINHO DO PORTO<br />

Rua Ferreira Borges<br />

4000 Porto<br />

Tfno.: 22 2071600 Fax; 22 2080465<br />

IPR – “CHAVES”<br />

Área geográfica<br />

El áreas se sitúa en Tras-os –Montes y abarca parte de los municipios de Chaves y Vila Pouca de Aguiar.<br />

Tipos de vino Rdto Máx. (hl/ha) Grado Alcohólico Mín (%Vol) Madurez mín. (meses)<br />

Blanco 55 11 6<br />

Tinto y Rosado 55 11 8<br />

Cepas Recomendadas<br />

Blancas Boal, Gouveio o Verdelho, Malvasia Fina y Síria (Côdega)<br />

Tintas Bastardo, Tinta Carvalha y Tricadeira Preta (Tinta Amarela)<br />

Características Organolépticas<br />

Vinos Tintos Son secos, con poco cuerpo, poco astringentes pero nuevos<br />

IPR – “VALPAÇOS”<br />

Área geográfica<br />

El áreas se sitúa en Tras-os –Montes y abarca parte de los municipios de Valpaços, Macedo de Cavaleiros<br />

y Murça.<br />

Tipos de vino Rdto Máx. (hl/ha) Grado Alcohólico Mín (%Vol) Madurez mín. (meses)<br />

Blanco 55 11 6<br />

Tinto y Rosado 55 11,5 12

Cepas Recomendadas<br />

Blancas Fernão Pires, Gouveio o Verdelho, Malvasia Fina y Síria (Côdega)<br />

Tintas Aragonez (Tinta Roriz), Bastardo, Cornifesto, Marufo (Mourisco Tinto),Tricadeira<br />

Preta (Tinta Amarela), Tinta Carvalha, Touriga Francesa y Touriga Nacional.<br />

Características Organolépticas<br />

Vinos Tintos Vinos suaves, secos, abierto de color, con aroma y sabor afrutados<br />

IPR – “PLANALTO MIRANDÊS”<br />

Área geográfica<br />

El áreas se sitúa en Tras-os –Montes y abarca la totalidad de los municipios de Miranda de Douro,<br />

Mogadouro y Vimioso y parte de los municipios de Freixo-de-Espada-à-Cinta y Moncorvo.<br />

Tipos de vino Rdto Máx. (hl/ha) Grado Alcohólico Mín (%Vol) Madurez mín. (meses)<br />

Blanco 55 11 6<br />

Tinto y Rosado 55 11,5 8<br />

Cepas Recomendadas<br />

Blancas Gouveio o Verdelho, Malvasia Fina, Rabigato y Viosinho<br />

Tintas Bastardo, Marufo (Mourisco Tinto),Tricadeira Preta (Tinta Amarela), Touriga<br />

Francesa y Touriga Nacional<br />

Características Organolépticas<br />

Vinos Blancos Tienen poco alcohol, son vivos, frescos y con “aguja” cuando provienen de<br />

suelos graníticos y lisos; con alcohol y con espíritu cuando provienen de suelos<br />

rojos y pizarra.<br />

Vinos Tintos Poco color, equilibrados y envejecen con nobleza<br />

DOC – “PORTO”<br />

Área geográfica<br />

Es la misma que se encuentra delimitada para la producción de vino del Duero y abarca:<br />

- En el distrito de Vila Real: municipios de Mesão Frio, Peso da Régua y Santa Marta de Penaguião y parte de los<br />

municipios de Alijó, Murça, Sabrosa y Vila Real.<br />

- En el distrito de Bragança: parte de los municipios de Anfândega da Fé, Carrazeda de Ansiães, Freixo de Espada à<br />

Cinta, Torre de Moncorvo, Vila Flôr y Mirandela.<br />

- En el distrito de Viseu: parte de los municipios de Armamar, Lamego, Resende, São João de Pesqueira y Tabuaço.<br />

- En el distrito de Guarda: el municipio de Vila Nova de Foz Côa y parte de los municipios de Figueira de Castelo Rodrigo<br />

y Meda.<br />

Tipos de vino Rdto Máx. (hl/ha) Grado Alcohólico Mín (%Vol) Madurez mín. (meses) Producción 95 (hl)<br />

Blanco 55 19 a 22 36<br />

Tinto y Rosado 55 19 a 22 36<br />

Blancas<br />

Tintas<br />

Cepas Recomendadas<br />

889.404<br />

Arinto (Pederná), Boal, Cerceal, Donzelinho Branco, Esgana Câo, Folgasão, Gouveio o Verdelho,<br />

Malvasia Fina, Moscatel de Bago Miúdo, Rabigato, Samarrinho, Síria, Viosinho y Vítal.<br />

Aragonez (Tinta Roriz), Bastardo, Cornifesto, Donzelinho, Malvasia, Marufo (Mourisco Tinto),<br />

Periquita, Rufete, Tinta Barroca, Tinta de Barca, Tinta Francisca, Tinto Cão, Touriga Francesa,<br />

Touriga Francesa, Touriga Nacional y Trincadeira Preta (Tinta Amarela)

Características Organolépticas<br />

El Vinho de Porto presenta varias denominaciones: Vintage – Vino de Oporto de una sola cosecha de reconocida calidad, en el<br />

momento de su aprobación (a los 2 años), deberá presentarse con cuerpo y retinto. Durante el envejecimiento en botella, el color se<br />

mantiene intenso y distinguiéndose un aroma muy distinto y un sabor complejo de gran persistencia. Se trata de un vino muy afrutado y<br />

complejo, percibiéndose a veces aromas resinosos y etéreos. Con indicación de edad – Vino de Oporto “ Tawny” obtenido por la<br />

evaluación de vinos de diferentes edades envejecidos en botellas con el objetivo de reproducir un envejecimiento equilibrado<br />

correspondiente a la media de las edades indicadas (10, 20, 30 y más de 40 años). Durante el envejecimiento en botella, los aromas<br />

jóvenes, afrutados y frescos evolucionan por un proceso oxidativo, dando lugar a un “ bouquet” en que sobresalen los aromas de nuez,<br />

avellana, almendra, vinagrillo, aromas de torrefacción de madera y especias. Con fecha de cosecha – Vino de Oporto de una sola<br />

cosecha, envejecido nunca menos de 7 años en botella, en condiciones de oxidación prolongada. Durante el envejecimiento en botella,<br />

los aromas jóvenes, afrutados y frescos evolucionan por un proceso oxidativo, dando lugar a un “ bouquet” en que sobresalen los<br />

aromas de nuez, avellana, almendra, vinagrillo, aromas de torrefacción de madera y especias. En el transcurso de un envejecimiento<br />

ideal, va aumentando la suavidad, la armonía, la viscosidad, siempre acompañados de un aumento de la complejidad del “ bouquet” y<br />

de la persistencia aromática, comprobándose una evolución del color hacia el rubio, notándose reflejos verdosos en los vinos más<br />

viejos. Late Bottled Vintage o L.B.V – Vino de Oporto de una sola cosecha obtenida en un año de buena calidad. Está producido a<br />

partir de vinos seleccionados, tintos y con cuerpo. Estos vinos, con características organolépticas que le confieren finura y distinción,<br />

intensamente tintos, tienen cuerpo y aroma afrutado. Vinho de Porto Branco – Los tradicionales dulces y muy dulces exhiben un color<br />

con una nítida evolución hacia el blanco-dorado. El aroma y el sabor evidencian ya un cierto envejecimiento. Se produce un gusto por<br />

los vinos con maceración menos intensa, generalmente secos y extra-secos, con un color blanco-pálido, de un aroma floral y complejo,<br />

privados de oxidaciones intensas de modo que su frescura se mantiene al máximo. Por último, el blanco ligeramente seco se distingue<br />

de los demás por tener menos alcohol. Vino do Oporto Tawny – Vino de Oporto obtenido por la selección de vinos de grado de<br />

maduración variable a través del envejecimiento en botellas y toneles de pequeño volumen. Se obtiene un equilibrio entre el carácter<br />

fresco y afrutado de los vinos jóvenes y la maceración y el tostado procedente de un envejecimiento muy marcado. Vino do Porto<br />

Ruby – Es joven, tinto, con cuerpo y afrutado, obtenido por la selección de diversas cosechas; la maduración de lleva a cabo en cubas<br />

de roble de gran volumen, de modo que se mantenga sin perder las características primarias de color y aroma.<br />

DOC – “DOURO”<br />

Área geográfica<br />

Es la misma que se encuentra delimitada para la producción de vino del Duero y abarca:<br />

- En el distrito de Vila Real: los municipios de Mesão, Peso da Régua y Santa Marta de Penaguião y parte de los<br />

municipios Alijó, Murça, Sabrosa y Vila Real.<br />

- En el distrito de Bragança: parte de los municipios de Alfândega da Fé, Carraceda de Ansiães, Freixo de Espada à<br />

Cinta, Torre de Moncorvo, Vila Flôr y Mirandela.<br />

- En el distrito de Viseu: parte de los municipios de Armamar, Lamego, Resende, São João da Pesqueira y Tabuaço.<br />

- En el distrito de Guarda: el municipio de Vila Nova de Foz Coa y parte de los municipios de Figueira de Castelo y Meda.<br />

Tipos de vino Rdto Máx. (hl/ha) Grado de alcohol mín.<br />

Blanco 55 11% Vol.<br />

Tinto y Rosado 55 11% Vol.<br />

Blancas<br />

Tintas<br />

Vinos Tintos<br />

Vinos Blancos<br />

Cepas Recomendadas<br />

Donzelinho Branco, Esgana Cão, Folgazão, Gouveio o Verdelho, Malvasia Fina, Rabigato y<br />

Viosinho.<br />

Bastardo, Mourisco Tinto, Periquita, Rufete, Tinta Amarela, Tinta da Barca, Tinta Barroca, Tinta<br />

Francisca, Tinta Roriz, Tinto Cão, Touriga Francesa y Touriga Nacional.<br />

Características Organolépticas<br />

Ricos en color y aroma, son aterciopelado y agradables al sabor, envejecen noblemente.<br />

Finos, ligeros, frescos, agradablemente ácidos y muy aromáticos.<br />

Madurez Mínima Obligatoria<br />

Los vinos embotellados con DOC “ Douro” , sin designación completa, sólo podrán ser comercializados a partir de las siguientes fechas:<br />

- 15 de Noviembre del año de la cosecha para los vinos blancos y rosados<br />

- 15 de Mayo del año siguiente al de la cosecha para los vinos tintos

3- BEIRAS<br />

Desde el tiempo de los romanos se reconoce la aptitud de la región de Beiras para la<br />

producción de vino, siendo prueba de esto los lagares tallados en rocas graníticas, donde, es esa<br />

época se producía el vino. El primer documento gráfico data de la Edad Media (Siglo X) y se trata de<br />

una pintura con motivos de la vendimia.<br />

Dada la diversidad de esta vasta región, que se extiende en sentido longitudinal desde el<br />

océano Atlántico hasta España, haciendo frontera al norte con el Miño y las Tierras Durienses y al<br />

sur con Alta Estremadura, Ribatejo y el Alentejo, es conveniente seguir la misma lógica que fue<br />

aplicada en la clasificación de los vinos regionales – Beiras (Norte, Nordeste e Interior), Beira Alta y<br />

Beira Litoral (que engloban las Terras de Sicó). En la región de Beira Alta, coincidente con el área<br />

geográfica delimitada para la DOC “Dão”, ya en 1390 y 1545, en los reinados de D.João I y D.João<br />

III respectivamente, fueron tomadas medidas de protección para los vinos regionales dada la calidad<br />

y valor económico para la región. La Beira Alta se sitúa en el centro norte de Portugal, en un enclave<br />

montañoso, rodeada al oeste por los picos de Caramulo y de Buçaco y al norte y al este por las<br />

sierras de Nave y de Estrela que constituyen una barrera importante a las masas húmedas del litoral<br />

y a los vientos agrestes continentales. La región, donde las viñas predominan entre cotas de 400-<br />

500 metros (llegando incluso a los 800), posee terrenos graníticos, generalmente de poca fertilidad,<br />

con afloramientos de pizarra al sur y al oeste de la región. Posee un clima que, siendo templado, es<br />

sin embargo bastante frío y lluvioso en invierno y seco y caliente en verano.<br />

Al norte de la región encontramos los VQPRD Lafões. Los suelos son graníticos, con<br />

manchas de pizarra son suelos húmedos, sueltos y delgados, de buena fertilidad. Esta región se<br />

asemeja a la de los Vinhos verdes, tanto por la conducción de las vides como por las características<br />

del vino.<br />

Mas al este, delimitando con las Terras Durienses, se destaca, por la calidad de sus vinos, la<br />

DOC Távora-Varosa. Los suelos de esta región son predominantemente graníticos, de erosión<br />

acentuada y de terrenos pizarrosos. El clima es templado y seco con inviernos rigurosos.<br />

La presencia de viñas en la región de Beira Litoral es muy antigua, apareciendo<br />

documentos de los siglos X y XI que reflejan su existencia. La tradición de estos vinos se remota al<br />

reinado de D.Afonso Henriques que autorizó la plantación de viñas en la región con la condición de<br />

que se le diera una cuarta parte del vino producido. Beira Litoral se extiende desde el Miño hasta la<br />

Alta Estremadura. Es una región predominantemente agrícola, de pequeñas propiedades,<br />

abundando el ganado bovino para leche, prados, maíz y arrozales en los márgenes del Mondego,<br />

pinares en las arenosas orillas marítimas y la tradicional viña que, por la calidad de sus vinos,<br />

justificaron la Denominación de Origen Controlada Bairrada. La región está formada por suelos<br />

minerales de diferentes épocas geológicas, donde predominan los terrenos pobres, que varían<br />

desde los arenosos a los arcillosos. La viña está cultivada generalmente en suelos de naturaleza<br />

arcillosa y arcillo-calcárea. El clima, de tipo Mediterráneo-Atlántico, con inviernos largos y frescos y<br />

veranos calurosos, vientos del oeste y del noroeste que se hacen sentir en las regiones próximas al<br />

mar.<br />

En la zona de Beira Interior, área que se extiende desde la Guarda a lo largo de la frontera<br />

con España, hasta los límites con el norte de Ribatejo y el Alentejo, el vino fue durante siglos la<br />

producción agrícola predominante, remontándose a la época romana. Pero no fue hasta el siglo XII<br />

cuando las viñas tuvieron un gran crecimiento de las manos de los monjes del Císter, principalmente<br />

en la zona de Catelo Rodrigo. Hoy, los vinos originarios de esta región, calificados hasta hace poco<br />

como IPR – Castelo Rodrigo, Cova da Beira e Pinhel, están asumiendo tal importancia en el<br />

panorama vitivinícola que pasan a la categoría de DOC Beira Interior.<br />

ORGANISMOS:<br />

VINO REGIONAL – “BEIRAS”<br />

- Subregión Beira Litoral

- Subregión Beira Alta<br />

- Subregión Terras de Sicó<br />

CONSELHO VITIVINICOLA REGIONAL DAS BEIRAS<br />

Av.Engº Tavares da Silva<br />

Apartado 125<br />

3780 – Anadia –<br />

Tfno.: 231 510180 Fax: 231 510189<br />

Presidente: Dr. António Alberto Galhardo Simões<br />

VQPRD<br />

TÁVORA-VAROSA<br />

LAFÕES<br />

BAIRRADA<br />

DÃO<br />

BEIRA INTERIOR<br />

4- ESTREMADURA<br />

COMISSÃO VITIVINÍCOLA REGIONAL <strong>DE</strong> TÁVORA-VAROSA<br />

Alto do Facho. Apto. 15<br />

3624 – 909 Moimenta da Beira<br />

Tfno.: 254 582428 Fax: 254 582428<br />

Presidente: Prof. Orlando Lourenço<br />

COMISSÃO VITIVINÍCOLA REGIONAL <strong>DE</strong> LAFÕES<br />

Adega Cooperativa de Lafões, CRL.<br />

Várzea<br />

3660 – S.Pedro do Sul<br />

Tfno.: 232 711310 Fax: 232 711310<br />

Presidente: Engº Carlos Alberto Borges Oliveira<br />

COMISSÃO VITIVINÍCOLA DA BAIRRADA<br />

Av. Engº Tavares da Silva. Apto. 125<br />

3780 – Anadia<br />

Tfno.: 231 510180 Fax: 231 511191<br />

Presidente: Engº António Francisco Ferreira<br />

COMISSÃO VITIVINÍCOLA REGIONAL DO DÃO – F.V.D<br />

Av. Capitaõ Homem Ribeiro. Apto. 10<br />

3501 – Viseu Codex<br />

E-mail: cvrdao@mail.telepac.pt<br />

Tfno.: 232 410060 Fax: 232 410065<br />

Presidente: Engº Carlos Alberto Borges Oliveira<br />

COMISSÃO VITIVINÍCOLA REGIONAL DA BEIRA INTERIOR<br />

Av. Cidade de Safed, Lote 7 – 1º<br />

6300 – 537 Guarda<br />

Tfno.: 271 224129 Fax: 271 223101<br />

Presidente: Dr. António Alberto Galhardo Simões<br />

En la Edad Media, a partir del siglo XII, el cultivo de la viña en la Península Ibérica sufrió un<br />

gran desarrollo a través de las actuaciones de varias órdenes religiosas, destacándose Alcobaça,<br />

donde los seguidores de San Bernardo se instalaron en el monasterio mandado erigir por la Orden<br />

del Císter. Su principal objetivo era la fabricación de vino puro para la celebración de misas y desde<br />

entonces los vinos de Estremadura alcanzaron gran notoriedad. Es, a nivel nacional, la región con<br />

mayor producción de vino y área de viña.<br />

El relieve, no muy elevado (hasta los 150 metros), establece una separación entre la parte<br />

de la ribera de los terrenos más bajos. Salvo al sur, donde aparecen algunos estratos de basaltos y<br />

de granito, la región se asienta en formaciones secundarias arcillo-calcáreos y arcillo-arenosos. El<br />

clima es templado, sin grandes oscilaciones térmicas, situándose la pluviosidad entre 600-700 mm.<br />

Al sur de Estremadura encontramos tres D.O: Bucelas, Carcavelos y Colares. La primera,<br />

cuyas viñas se encuentran en suelos derivados de marga y calcáreos duros, produce el tan

apreciado VQPRD cuya cepa principal, de nombre Arinto, define las características organolépticas<br />

de esta Denominación de Origen. Situada al Oeste de Lisboa, la DOC Carcavelos es famosa por el<br />

vino licoroso que produce, ya célebre en el tiempo del Marqués de Pombal. Y por último, la menos<br />

conocida D.O Colares, cuyas viñas tienen la peculiaridad de que se implantan en suelo de arena. Al<br />

norte de Estremadura, se encuentran las viñas que dan origen a las DOC Alenquer, Arrunda y<br />

Torres Vedras. Un poco más al norte se sitúa una región vitivinícola que, por sus características<br />

específicas, produce aguardientes de calidad. Es la D.O.C Lourinhã. Reconocidas como IPR están<br />

las regiones que dieron origen a las VQPRD Óbidos, Alcobaça y Encostas de Aire.<br />

ORGANISMOS:<br />

VINO REGIONAL – “ESTREMADURA”<br />

CIVE – COMISSÃO INTERPROFESSIONAL DOS VINHOS DA ESTREMADURA<br />

Cintrão<br />

2540 – 172 Bombarral<br />

Tfno.: 262 605272 Fax: 262 605272<br />

Presidente: Engº João José Carvalho Ghira<br />

VQPRD<br />

<strong>EN</strong>COSTAS <strong>DE</strong> AIRE<br />

ALCOBAÇA<br />

COMISSÃO VITIVINÍCOLA REGIONAL DA ALTA ESTREMADURA<br />

Leiria-Gare. Apto. 162<br />

2401 – 971 Leiria Codex<br />

Tfno.: 244 855152 Fax: 244 855152<br />

Presidente: Engº João José Carvalho Ghira<br />

LORINHÃ COMISSÃO VITIVINÍCOLA REGIONAL DA LOURINHÃ<br />

Av. De Moçambique<br />

2530 – Lourinha<br />

Tel.: 261 422107 Fax: 261 414800<br />

ÓBIDOS<br />

AL<strong>EN</strong>QUER<br />

ARRUDA<br />

TORRES VEDRAS<br />

BUCELAS<br />

CARCAVELOS<br />

COLARES<br />

5.- RIBATEJO<br />

COMISSÃO VITIVINÍCOLA REGIONAL <strong>DE</strong> ÓBIDOS<br />

Cintrão<br />

2540 – 172 Bombarral<br />

Tfno.: 262 605272 Fax: 262 605272<br />

Presidente: Engº João José Carvalho Ghira<br />

COMISSÃO VITIVINÍCOLA REGIONAL <strong>DE</strong> AL<strong>EN</strong>QUER, ARRUDA E TORRES VEDRAS<br />

Rua Cândido dos Reis<br />

2560 – 312 Torres Vedras<br />

Tfno.: 261 316724 Fax: 261 313541<br />

Presidente: Engº João José Carvalho Ghira<br />

COMISSÃO VITIVINÍCOLA REGIONAL <strong>DE</strong> BUCELAS, CARCAVELOS E COLARES<br />

Ruas D.Afonso Henriques, 3<br />

Bucelas<br />

2670 – Loures<br />

Tfno.: 21 9681147 Fax: 21 9681147<br />

Presidente: Engº Luís Oliveira Rodrigues<br />

La fama de los vinos de Ribatejo es anterior a la fundación de la nación en los fueros de la<br />

ciudad de Santarém. Durante los siglos XIV y XV, los monarcas portugueses protegieron los vinos<br />

de esta región prohibiendo la entrada de otros vinos. Estos vinos fueron considerados típicos<br />

regionales por las Cartas de Ley publicadas en los años 1907 y 1908 durante la dictadura de João<br />

Franco.<br />

Al recorrer Ribatejo y atendiendo a su paisaje, se distinguen de inmediato tres regiones de<br />

características completamente diferenciadas: son designadas por “ campo”, “bairro” y “charneca”

(erial, tierra estéril). El “campo” corresponde a la planicie, inundada por el río Tajo y comprende<br />

suelos de aluvión, más modernos, de buena calidad, ostentando aquí la viña todo su vigor. En estas<br />

ricas tierras, además de viñas se encuentran cereales, tomate, melón y excelentes pastos donde se<br />

apacienta el ganado bovino y equipo. El “bairro”, en el margen derecha del Tajo, adyacente a la<br />

planicie pluvial, surge con un relieve poco acentuado, de formaciones areníticas, calcáreas y<br />

arcillosas que presentan tonalidades variadas. En estos suelos se encuentran arbustos y árboles,<br />

predominando el olivo que convive con la viña, el trigo y el maíz. La “charneca” se extiende del<br />

margen izquierda del Tajo hasta el Alentejo. El grado de alcohol del vino producido en esta región<br />

toma valores más elevados debido al calentamiento de los granos de la uva por el reflejo del sol en<br />

las arenas blancas en que la viña está implantada.<br />

El clima de Ribatejo es sur-mediterráneo templado dada la proximidad del rio que lo baña,<br />

con una pluviosidad de 500-600 mm.<br />

Dada la importancia de la viña en el peso de la economía rural, la diversidad de las<br />

características organolépticas de sus vinos y la calidad, la designación “Ribatejo” fue oficialmente<br />

reconocida como DOC con las siguientes subregiones: “Cartaxo”, “Santarém”, “Almeirim”, “Coruche”,<br />

“Tomar” y “Chamusca”. El vino regional tiene la designación de “Ribatejano”.<br />

ORGANISMOS:<br />

VINO REGIONAL – “RIBATEJANO”<br />

VQPRD<br />

COMISSÃO VITIVINÍCOLA REGIONAL RIBATEJANA<br />

S.Pedro. Apartado 393<br />

2001 – 905 Santarém<br />

Tfno.: 243 309400 Fax: 243 309409<br />

E-mail: cvrribatejo@mail.telepac.pt<br />

Presidente: Engº Pedro Castro Rego<br />

6.- P<strong>EN</strong>ÍNSULA <strong>DE</strong> SETÚBAL<br />

Fueron los fenicios y los griegos los que trajeron de Oriente Próximo bastantes cepas para<br />

esta región y que, hallando el clima y el suelo adecuados para el cultivo de las viñas, se lanzaron a<br />

su plantación. Más tarde los romanos y los árabes dieron un gran crecimiento al cultivo de la viña.<br />

Esta región, elegida para la producción del apreciado Moscatel de Setúbal, abarca los<br />

municipios de Palmela y Setúbal, pudiendo dividirse en dos zonas orográficas bien diferenciadas:<br />

una al sur y al sudoeste, montañosa y accidentada, formada por las sierras de la Arrábida, Rosca y<br />

S.Luis y otra, por el contrario, llana, prolongándose esta extensa planicie junto al rio Sado. El clima<br />

es mixto, subtropical y mediterráneo. Los suelos son arcillo-arenosos o calcáreos con ligera<br />

alcalinidad, algunos de ellos compactos y fértiles.<br />

La calidad de los vinos de esta región predominantemente vitícola, hizo que se denominasen<br />

dos VQPRD: “Setúbal” y “Palmela”<br />

ORGANISMOS:<br />

VINO REGIONAL – “TERRAS DO SADO”<br />

VQPRD<br />

COMISSÃO VITIVINÍCOLA REGIONAL DA P<strong>EN</strong>ÍNSULA <strong>DE</strong> SETÚBAL<br />

R. dos Aviadores Gago Coutinho e Sacadura Cabral, 8<br />

2950 – 204 Palmela<br />

Tfno.: 21 2337100 Fax: 21 2337108<br />

Presidente: Dr. Nelson Heitor

7.- AL<strong>EN</strong>TEJO<br />

La plantación de las viñas en esta región data del periodo romano como demuestran los<br />

granos de uva descubiertos en las ruinas de San Cucufate y algunos lagares romanos. Los primeros<br />

documentos escritos sobre la plantación de viñas son del siglo XII.<br />

La inmensidad de los horizontes planos del Alentejo tiene como accidentes geográficos más<br />

importantes las sierras de Portel (421 m), Ossa (649 m) y S.Mamede (1025 m); elevaciones aisladas<br />

que generan los microclimas propicios para la vitivinicultura. La posición meridional y la ausencia de<br />

relieves importantes son los responsables del clima. La insolación tiene valores bastante elevados,<br />

lo que se refleja en la maduración de las uvas, principalmente en los meses anteriores a la vendimia,<br />

confiriendo a las uvas una perfecta acumulación de azúcares y de materias colorantes en los<br />

granos.<br />

Las viñas se localizan, en su mayoría, en el substrato geológico de rocas plutónicas. Los<br />

mejores terrenos son elegidos para el cultivo de cereales y la explotación agropecuária, mientras<br />

que la viña y el olivar se asientan en suelos de poca capacidad de uso.<br />

La similitud de las características organolépticas de los VQPRD del Alentejo, acrecentada<br />

por el hecho de que el consumidor asocie genéricamente esta referencia, justifican la actual<br />

Denominación de Origen “Alentejo” con ocho subregiones: “Portalegre”, “Borba”, “Redondo”,<br />

“Reguengos”, “Vidigueira”, “Évora”, “Granja-Amareleja” y “Moura”.<br />

La producción del vino en el Alentejo sufrió varias oscilaciones; debido a la filoxera y a la<br />

aparición de oídio en la zona vinícola la producción se redujo drásticamente a principios del siglo XX,<br />

situación que fue posteriormente agravada por la campaña cerealífera mantenida en el Alentejo<br />

durante el Estado Nuevo. Sólo en la década de los 80 de este siglo se consiguen obtener de nuevo<br />

producciones semejantes a las registradas cien años antes. Despues de años consecutivos de<br />

sequias o heladas, 1996 fue un año de excelente producción. La cosecha de 1997 debe ser<br />

considerada normal, atendiendo al área actual y a la edad de las viñas. Por imposición del mercado,<br />

los viticultores aumentaron las áreas de plantación de las cepas blancas, en detrimento de las cepas<br />

tintas. Un 50% de la producción en el Alentejo, que tradicionalmente era en su totalidad de vino tino,<br />

es, actualmente, de vino blanco. El vino de mesa se dejó de producir a partir de 1992, año en que<br />

fue creada la categoría de vino regional

ORGANISMOS:<br />

VINO REGIONAL – “AL<strong>EN</strong>TEJANO”<br />

VQPRD<br />

COMISSÃO VITIVINÍCOLA REGIONAL AL<strong>EN</strong>TEJANA<br />

Horta das Figueiras<br />

Rua Fernanda Seno, 14<br />

Apartado 498<br />

7002 – 506 Évora Codex<br />

Tfno.: 266 711053/4 Fax: 266 700591<br />

E-mail: cvralentejo@mail.telepac.pt<br />

Página Web: www.vinhosdoalentejo.pt<br />

Presidente: Engº Maria Clara Roque do Vale<br />

Funciones:<br />

9 Control de la producción y certificación de los vinos con DOC “Alentejo”, de las subregiones de<br />

vino regional “Alentejano”, Portalegre, Borba, Redondo, Reguengos, Vidigueira, Évora,<br />

Granja/Amaraleja, Moura y con Indicación Geográfica a través de la realización de análisis fisicoquímicos<br />

y organolépticos<br />

9 Garantizar la autenticidad y la calidad de los vinos<br />

9 Emitir documentos de acompañamiento y hacer el seguimiento de los vinos a granel<br />

9 Aprobar los rótulos usados en la comercailización de dichos vinos<br />

9 Defender y perseguir el uso indebido de las D.O.<br />

9 Promover las D.O. a nivel nacional e internacional<br />

9 Efectuar estadísticas de producción<br />

9 Colaborar con instituciones regionales o nacionales con estudios y proyectos de investigación y<br />

desarrollo.<br />

COFRADIA DOS <strong>EN</strong>ÓFILOS E ASSOCIAÇÃO JOV<strong>EN</strong>S <strong>EN</strong>ÓFILOS<br />

Horta das Figueiras<br />

Rua Fernanda Seno, 14<br />

Apartado 498<br />

7002 – 506 Évora Codex<br />

Tfno.: 266 711053/4 Fax: 266 700591<br />

E-mail: cvralentejo@mail.telepac.pt<br />

Funciones:<br />

9 Promover los valores de la cultura del vino<br />

9 Cultivar el consumo moderado del vino entre la juventud<br />

9 Dinamizar las futuras generaciones de empresarios y profesionales ligados al vino<br />

9 Establecer acuerdos con productores, agentes económicos y otras asociaciones ligadas al vino<br />

9 Promover y apoyar las buenas relaciones entre sus asociados

ATEVA – ASSOCIAÇÃO TÉCNICA DOS VITICULTORES DO AL<strong>EN</strong>TEJO<br />

Horta das Figueiras<br />

Rua Fernanda Seno, 14<br />

Apartado 498<br />

7002 – 506 Évora Codex<br />

Tfno.: 266 711053/4 Fax: 266 700591<br />

E-mail: ateva@mail.telepac.pt<br />

Funciones:<br />

9 Formación prefesional de viticultores, trabajadores vitícolas y bodegueros<br />

9 Asistencia técnica a los viticultores, tanto en la implantación como en la conducción de los<br />

cultivos y formas de protección<br />

9 Elaboración de proyectos de inversión para la restructuración o instaalción de nuevas viñas<br />

9 En colaboración con organismos regionales o nacionales, desarrollar una actividad de<br />

experimentación en varios campos relacionados con la producción vitícola<br />

9 Colaborar activamente con la Comissão Vitivinícola Regional Alentejana en la ejecución del<br />

censo vitícola, en la recogida de muestras de vinos para la certificación y exportación, y en la<br />

promoción de los Vinhos do Alentejo<br />

8.- ALGARVE<br />

Son numerosas las referencias que demuestran la tradición y la importancia de la viña en el<br />

Algarve debido al papel relevante que el vino ahí producido desempeño en los intercambios<br />

comerciales en la Edad Media y la Edad Moderna. Durante la ocupación musulmana, los árabes no<br />

sólo plantaban la viña sino que exportaban el vino producido. Después de la reconquista, los<br />

cristianos aprovecharon e incrementaron la organización económica dejada por este pueblo.<br />

En el extremo sur de Portugal, el Algarve es una zona bien definida, con una forma<br />

característica que le confiere la proximidad del mar, el clima, la vegetación y la cultura heredada por<br />

la larga ocupación árabe, la localización meridional y la protección asegurada por la cadena<br />

montañosa, hacen que el clima sea mediterráneo: caliente, seco, poco ventoso, amplitudes térmicas<br />

muy reducidas y una media de 3.000 horas de sol por año.<br />

Existen en el Algarve cuatro DOC para los VQPRD “Lagos” , “Lagoa” , “Portimão” y “Tavira”,<br />

habiéndose adaptado la denominación “Algarve” para los vinos regionales.<br />

ORGANISMOS:<br />

VINO REGIONAL – “ALGARVE”<br />

INSTITUTO DA VINHA E DO VINHO<br />

Rua Mouzinho da Silveira, 5<br />

1250 – 165 Lisboa<br />

Tfno.: 21 3563321 Fax: 21 3561225<br />

Presidente: Engº santos Soeiro<br />

*Nota: Certificación transitoria por el Instituto da Vinha e do Vinho; está prevista la transferencia de<br />

esta función a una organización interprofesional.<br />

VQPRD<br />

COMISSÃO VITIVINÍCOLA REGIONAL ALGARVIA<br />

Serviços do I V V<br />

Estrada Nacional 125 – Bemparece

8400 – 429 Lagoa<br />

Tfno.: 282 341393 Fax: 282 341393<br />

Presidente: Engº António Manuel Silva da Lacerda<br />

9.- MA<strong>DE</strong>IRA<br />

Descubierta en 1418, la Isla de Madeira pronto comenzó a interesar al Infante D.Henrique<br />

que la consideró privilegiada para la plantación de viñas. Así, mando traer de Grecia cepas de<br />

malvasía. Fue necesario prender fuego a toda la vegetación de cubría prácticamente todo el terreno.<br />

De clima agradable y suelos volcánicos y basálticos, la viña conquistó la isla y el paisaje maderiense<br />

se transformó. El vino de Madeira pasó a ser internacionalmente conocido no sólo gracias a sus<br />

características organolépticas sino también al llamado “ Vinho de Torna Viagem” o de “ Roda” .<br />

La viña ocupa, en este pequeño mundo rural, cerca de 1.700 hectáreas y se destina<br />

principalmente al VQPRD “Madeira”, producto de exportación ya en el siglo XVII.<br />

ORGANISMOS:<br />

VQPRD<br />

INSTITUTO DO VINHO DA MA<strong>DE</strong>IRA<br />

Rua 5 de Outubro, 78<br />

9000 – 079 Funchal<br />

Tfno.: 291 204600 Fax: 291 228685<br />

Presidente: Dr. Constantino Palma<br />

10.- AÇORES<br />

Las Islas del Archipiélago de las Azores fueron colonizadas a mediados del siglo XV y se<br />

piensa que fueron los monjes franciscanos los que introdujeron la plantación de las viñas y trajeron<br />

varias cepas de Sicilia (Verdelho) cuya expansión fue rápida y abundante. El vino adquirió fama y se<br />

comenzó a exportar, particularmente el producido en la Ilha do Pico, para todo el norte de Europa y<br />

para Rusia.<br />

Se distinguen tres VQPRD:<br />

El vino licoroso de la Ilha do Pico que resulta de las uvas cultivadas en terrenos<br />

pedregosos, localizados junto a la costa oeste, siendo el área de viñedos muy reducida.<br />

Los vinos blancos de ña Ilha da Graciosa que resultan de las vides cultivadas en parcelas<br />

cercadas como protección de la acción del viento (igual que en Pico).<br />

El vino licoroso dos Biscoitos que es producido en la Ilha Terceira y cuyo nombre resulta<br />

de la manera en como la viña es implantada a mano en montículos de terreno rocoso.<br />

ORGANISMOS:<br />

VQPRD<br />

COMISSÃO VITIVINÍCOLA DOS AÇORES<br />

Avda. Machado Serpa<br />

Edif. Do Desenv.Agrário do Pico<br />

9950 – 321 Madalena<br />

Email: cvracores@mail.telepac.pt<br />

Tfno.: 292 623605/6 Fax: 292 623606

Presidente: Engº José Campelo<br />

5.- ASOCIACIONES Y <strong>EN</strong>TIDA<strong>DE</strong>S Y ORGANISMOS OFICIALES<br />

ASOCIACIONES<br />

ACIBEV – ASSOCIAÇÃO <strong>DE</strong> COMERCIANTES E INDUSTRIAIS <strong>DE</strong> BEBIDAS E VINHOS<br />

Largo do Carmo, 15 1º<br />

1200 – 092 Lisboa<br />

Tfno.: 21 3462318/9 Fax: 21 3427517<br />

E-mail: acibevmail@acibev.pt<br />

Presidente: Dr. António Soares Franco<br />

AEVP – ASSOCIAÇÃO DAS EMPRESAS DO VINHO DO PORTO<br />

Rua Barão de Forrester, 412<br />

4400 – 034 Vila Nova de Gaia<br />

Tfno.: 22 3745520 Fax: 22 3705400<br />

E-mail: aevp@mail.telepac.pt<br />

Presidente: Dr. António Filípe<br />

ANECEVE – ASSOCIAÇÃO NACIONAL DOS COMERCIANTES E EXPORTADORES <strong>DE</strong> VINHOS<br />

E BEBIDAS ESPIRITUOSAS<br />

Rua do Salgueiral, 86 2º, Sala 8<br />

4200 – 046 Porto<br />

Tfno.: 22 5093631 Fax: 22 5094760<br />

E-mail: anceve@ip.pt<br />

Presidente: Dr. Paulo Amorim<br />

ANDOVI – ASSOCIAÇÃO NACIONAL DAS <strong>DE</strong>NOMINAÇÕES <strong>DE</strong> ORIGEM VITIVINÍCOLAS<br />

Av. Capitão Homem Ribeiro. Apto. 10<br />

3510 Viseu Codex<br />

Tfno.: 232 416195 Fax: 232 426195<br />

Presidente: Engº Clara Roque do Vale<br />

F<strong>EN</strong>AVI – FE<strong>DE</strong>RAÇÃO NACIONAL <strong>DE</strong> VITICULTORES <strong>DE</strong> <strong>PORTUGAL</strong><br />

Rua Joaquim Leitão, 285 Loja F<br />

4100 – 289 Porto<br />

Tfno.: 22 6160295 Fax: 22 6160295<br />

Presidente: Engº Joaquim Madeira<br />

VINI<strong>PORTUGAL</strong> – ASSOCIAÇÃO INTERPROFISSIONAL PARA A PROMOÇÃO DOS VINHOS<br />

PORTUGUESES<br />

Lg. Candido dos Reis (Serviçios de IVV)<br />

2560 – 312 Torres Vedras<br />

Tfno.: 261 339950 Fax: 261 339955<br />

E-mail: viniportugal@mail.telepac.pt<br />

Presidente: Dr.João Renaro Henriques<br />

<strong>EN</strong>TIDA<strong>DE</strong>S Y ORGANISMOS OFICIALES<br />

DIRECÇÃO GERAL <strong>DE</strong> PROTECÇÃO DAS CULTURAS<br />

Quinta do Marquês<br />

2784 – 505 Oeiras<br />

Tfno.: 21 4464000 Fax: 21 4420616<br />

E-mail: dgpc@mail.telepac.pt

Director General: Carlos José São Simão de Carvalho<br />

EAN – ESTAÇÃO AGRONÓMICA NACIONAL<br />

Quinta do Marquês<br />

2784 – 505 Oeiras<br />

Tfno.: 21 4416855 Fax: 21 4416011<br />

E-mail: ean@mail.telepac.pt<br />

Dierctor: Prof. António Maria Marques Mexia<br />

EVN – ESTAÇÃO VITIVINÍCOLA NACIONAL<br />

Quinta das Almoinhas<br />

2565 – 191 Dois Portos<br />

Tfno.: 261 712196 Fax: 261 712426<br />

E-mail: inia.evn@mail.telepac.pt<br />

Director: Engº António Sérgio Curvelo Garcia<br />

GABINETE <strong>DE</strong> PLANEAM<strong>EN</strong>TO E POLITICA AGRO-ALIM<strong>EN</strong>TAR<br />

Rua Padre António Vieira, 1<br />

1099 – 073 Lisboa<br />

Tfno.: 21 3819300 Fax: 21 3876635<br />

E-mail: gppaa@gppaa.min-agricultura.pt<br />

Director: Prof. Dr. Francisco Cabral Cordovil<br />

ICEP – INVESTIM<strong>EN</strong>TOS, COMÉRCIO E TURISMO <strong>DE</strong> <strong>PORTUGAL</strong><br />

Avda. 5 de Outubro, 101<br />

1050 – 051 Lisboa<br />

Tfno.: 21 7909500 Fax: 21 7950961<br />

E-mail: icep@mail2.icep.pt ; informacao@icep.pt<br />

Presidente: Dr. António Luís Neto<br />

IFADAP – INSTITUTO <strong>DE</strong> FINANCIAM<strong>EN</strong>TO E APOIO AO <strong>DE</strong>S<strong>EN</strong>VOLVIMI<strong>EN</strong>TO DA<br />

AGRICULTURA E PESCAS<br />

Av. João Crisóstomo, 11<br />

1000 – 177 Lisboa<br />

Tfno.: 21 3116200 Fax: 21 3525925<br />

E-mail: Ifadap@Ifadap.min-agricultura.pt<br />

Presidente: Dr. Carlos Manuel Inácio Figueiredo

Impuestos soportados por el vino y demás bebidas<br />

alcohólicas en Portugal<br />

1.- IVA:<br />

• los vinos comunes están sujetos al pago del 5% de IVA.<br />

• los restantes vinos y productos vinícolas: 17%.<br />

2.- Impuestos especiales:<br />

• por Decreto-Ley nº300/99, de 5 de Agosto, las bebidas<br />

alcohólicas están sujetas a un impuesto especial de consumo.<br />

• las tasas de este impuesto varían según el tipo de producto y de<br />

acuerdo con los valores establecidos cada año por el<br />

Presupuesto General del Estado.<br />

• hay productos que están sujetos a tasas cero, lo que no exime de<br />

la obligación de cumplir con el resto de las formalidades que<br />

afectan a los productos sujetos al impuesto, es decir, que los<br />

comercializadores estén debidamente registrados en el Instituto<br />

da Vinha e do Vinho.<br />

PRODUCTO ejemplos IMPUESTO ESPECIAL<br />

Vinos tranquilos * vino de mesa<br />

* vino regional<br />

* VQPRD<br />

Vinos espumante * vinos espumantes<br />

* VEQPRD<br />

* vinos espumosos<br />

Otras bebidas<br />

tranquilas fermentadas<br />

Otras bebidas<br />

espumantes<br />

fermentadas<br />

* bebidas<br />

aromatizadas<br />

Bebidas alcohólicas * cerveza<br />

Bebidas<br />

espirituosas<br />

Productos intermedios * licores<br />

* VLQPRD<br />

tasa cero (0$)<br />

tasa cero (0 $)<br />

tasa cero (0 $)<br />

* vinos refrescantes tasa cero (0$)<br />

A. > 0,5% vol. Alcohol adquirido, ”<br />

B. >1,2% vol. Alcohol adquirido y:<br />

YRO« hl.<br />

” SODWR««««««««««...1410 $/hl.<br />

> 8, ” SODWR «« ««««« hl.<br />

> 11, ” plato ……...……………2820 $/hl.<br />

> 13, ” plato ……...……………3380 $/hl.<br />

> 15 % plato……..…………………..3950 $/hl.<br />

163.200 $/hl<br />

9.500 $/hl

3.- Impuesto del sello (imposto do selo):<br />

• los vinos y productos vinícolas producidos en Portugal y los producidos en otros<br />

países pero comercializados en Portugal están sujetos a la aplicación de tasas como<br />

contrapartida a los servicios prestados por el Instituto da Vinha e do Vinho.<br />

En este sentido, la reciente regulación portuguesa sobre la materia exige el pago del impuesto de selo<br />

a todos los vinos y bebidas espirituosas. Esta normativa obliga a que este impuesto de selo tenga que<br />

ser comprado por importadores portugueses debidamente registrados en el Instituto de Vinha e do<br />

Vinho.<br />

INSTITUTO DA VINHA E DO VINHO<br />

Rua Mouzinho da Silveira, 5 - 1250 LISBOA<br />

Tfno.: 351-21-356.33.21/356.31.42 - Fax: 351-21-353.48.20/356.12.25

<strong>VINOS</strong> COMUNES<br />

• Licorosos<br />

• Frisantes<br />

• Bebidas<br />

Aromatizadas<br />

( nº1 a). Portaria 383/97)<br />

<strong>VINOS</strong> ESPUMANTES<br />

(nº 1 b). Portaria 383/97)<br />

AGUARDI<strong>EN</strong>TES<br />

(nº 1 c). Portaria 383/97)<br />

• Embalado en un recipiente con capacidad inferior o igual a 60 l.<br />

• Rotulados<br />

• Con dispositivo de cierre no recuperable.<br />

(Art. 2 a) D-L 119/97)<br />

(nº 3 Portaria 383/97).<br />

Productos comercializados en los términos del Art. 2 b) y c) del<br />

D-L 119/97 (embalados de forma diferente al apdo. a):<br />

• Venta al detallista, al consumidor o para fuera del territorio portugués.<br />

• Venta de productos para los que no es necesario documentos de<br />

acompañamiento.<br />

Capacidad ” O<br />

Capacidad > 0.25 l. ” O<br />

Capacidad > 0.50 l. ” O<br />

Capacidad > 1 l. < 2l.<br />

Capacidad • O<br />

$ 675/u.<br />

1$35/u.<br />

2$70/u.<br />

4$/u.<br />

2$70/l. o fracción.<br />

2$70 /l.<br />

ESPUMANTES Y AGUARDI<strong>EN</strong>TES (normas comunes):<br />