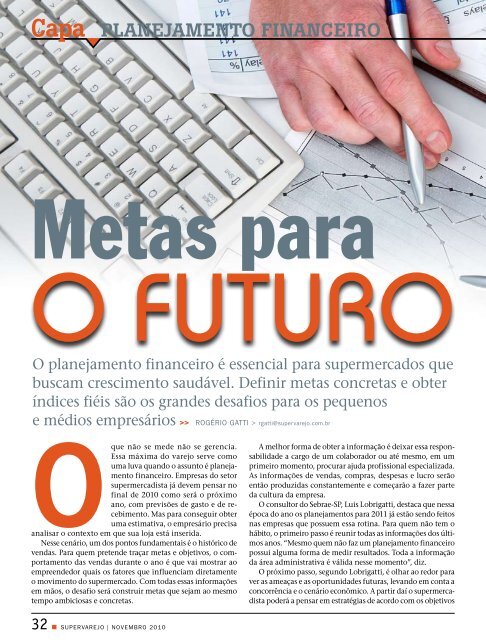

Capa PLANEJAMENTO FINANCEIRO - Apas

Capa PLANEJAMENTO FINANCEIRO - Apas

Capa PLANEJAMENTO FINANCEIRO - Apas

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Capa</strong> <strong>PLANEJAMENTO</strong> <strong>FINANCEIRO</strong><br />

Metas para<br />

O FUTURO<br />

O planejamento financeiro é essencial para supermercados que<br />

buscam crescimento saudável. Definir metas concretas e obter<br />

índices fiéis são os grandes desafios para os pequenos<br />

e médios empresários >> Rogério Gatti > rgatti@supervarejo.com.br<br />

O<br />

que não se mede não se gerencia.<br />

Essa máxima do varejo serve como<br />

uma luva quando o assunto é planejamento<br />

financeiro. Empresas do setor<br />

supermercadista já devem pensar no<br />

final de 2010 como será o próximo<br />

ano, com previsões de gasto e de recebimento.<br />

Mas para conseguir obter<br />

uma estimativa, o empresário precisa<br />

analisar o contexto em que sua loja está inserida.<br />

Nesse cenário, um dos pontos fundamentais é o histórico de<br />

vendas. Para quem pretende traçar metas e objetivos, o comportamento<br />

das vendas durante o ano é que vai mostrar ao<br />

empreendedor quais os fatores que influenciam diretamente<br />

o movimento do supermercado. Com todas essas informações<br />

em mãos, o desafio será construir metas que sejam ao mesmo<br />

tempo ambiciosas e concretas.<br />

A melhor forma de obter a informação é deixar essa responsabilidade<br />

a cargo de um colaborador ou até mesmo, em um<br />

primeiro momento, procurar ajuda profissional especializada.<br />

As informações de vendas, compras, despesas e lucro serão<br />

então produzidas constantemente e começarão a fazer parte<br />

da cultura da empresa.<br />

O consultor do Sebrae-SP, Luis Lobrigatti, destaca que nessa<br />

época do ano os planejamentos para 2011 já estão sendo feitos<br />

nas empresas que possuem essa rotina. Para quem não tem o<br />

hábito, o primeiro passo é reunir todas as informações dos últimos<br />

anos. “Mesmo quem não faz um planejamento financeiro<br />

possui alguma forma de medir resultados. Toda a informação<br />

da área administrativa é válida nesse momento”, diz.<br />

O próximo passo, segundo Lobrigatti, é olhar ao redor para<br />

ver as ameaças e as oportunidades futuras, levando em conta a<br />

concorrência e o cenário econômico. A partir daí o supermercadista<br />

poderá a pensar em estratégias de acordo com os objetivos<br />

32 n SuperVarejo | novembro 2010

de cada loja e tomar suas decisões. “Com essa leitura ele poderá<br />

decidir se sua meta será reduzir custos, abrir mais uma loja ou<br />

até mesmo integrar uma central de compras”, exemplifica.<br />

Tomar decisões ponderadas e racionais é a principal vantagem<br />

do empresário que se baseia em um planejamento financeiro.<br />

Essa é a opinião do professor do Programa de Administração<br />

de Varejo (Provar), da Fundação Instituto de Administração<br />

(FIA), Nelson Beltrame. “O supermercadista deve conseguir<br />

elaborar uma projeção sobre as vendas para os próximos 12<br />

meses”, analisa. Segundo ele, com base no saldo em estoques<br />

e nas projeções de caixa, o supermercadista pode ter uma visão<br />

econômica sobre seus saldos financeiros.<br />

Para Lobrigatti, nessa projeção de 12 meses a atenção do<br />

supermercadista deve se voltar a potencializar o que está sendo<br />

bom e corrigir o que foi ruim. “Essa deve ser a lógica da gestão<br />

financeira”, defende. Para o consultor, o investimento vai<br />

nascer da necessidade e da visão das oportunidades. “A troca<br />

de equipamentos que ficaram obsoletos, ou sofreram desgaste<br />

devem constar no planejamento”, completa.<br />

Cuidado com o passado<br />

O professor do Provar/FIA alerta que os erros mais comuns<br />

na hora de definir um planejamento financeiro para o próximo<br />

ano surgem quando são utilizados somente dados do passado<br />

para projetar a receita futura. “É preciso levar em consideração<br />

as oscilações de preços, a variabilidade de produtos. Outro erro<br />

é subavaliar investimentos futuros e não elaborar reservas técnicas<br />

para prevenir possíveis imprevistos”, destaca Beltrame.<br />

Já na visão de Lobrigatti, do Sebrae, a forma mais eficiente<br />

de enxergar possíveis erros de planejamento está no controle da<br />

execução. “O supermercadista deve implementar ferramentas<br />

para controle de estoque, contas a receber, caixa e bancos, entre<br />

outros”, alerta. Para ele, essa checagem do planejamento pode<br />

garantir que tudo saia da forma mais eficiente possível.<br />

Quando o assunto é investimento, o alerta é para que o supermercadista<br />

tome cuidado com de onde será retirado o dinheiro.<br />

Segundo os especialistas, o ideal é que o empresário reinvista na<br />

loja parte do lucro líquido, para, dessa forma, reduzir o custo da<br />

utilização de capital de terceiros, como empréstimos bancários,<br />

por exemplo. O empréstimo bancário deve servir para aumentar<br />

o ganho, e não para ser a solução para pagar contas.<br />

A rentabilidade e a lucratividade do negócio também devem<br />

estar no planejamento. A rentabilidade é a divisão do lucro<br />

operacional da empresa (faturamento menos custos e despesas<br />

operacionais) pelo investimento da loja. Já a lucratividade é o<br />

lucro operacional dividido pelo faturamento.<br />

Para explicar, Lobrigatti utiliza como exemplo uma empresa<br />

com investimento de R$ 1 milhão. “Se essa empresa tem faturamento<br />

mensal de R$ 100 mil e, depois de retirar despesas e<br />

custos operacionais, sobra R$ 15 mil, esse é o lucro operacional”,<br />

diz. “A rentabilidade será de 1,5% ao mês e a lucratividade,<br />

15%”, calcula.<br />

Beltrame destaca que essa rentabilidade é o que vai mensurar<br />

o resultado projetado e avaliar se o negócio é compatível com<br />

as expectativas do empresário. “Esse retorno também pode ser<br />

comparado com outras opções de investimento que existem<br />

no mercado financeiro e, caso não seja satisfatório, pode gerar<br />

novos planos de negócio”, analisa.<br />

“Se a rentabilidade for menor do que uma aplicação bancária,<br />

por exemplo, é hora de rever todo o planejamento para<br />

descobrir onde está o erro. Ninguém investe em uma empresa<br />

para ganhar menos do que uma aplicação”, acrescenta Lobrigatti,<br />

do Sebrae-SP.<br />

Segundo os especialistas essas recomendações podem ser<br />

novembro 2010 | SuperVarejo n 33

<strong>Capa</strong> <strong>PLANEJAMENTO</strong> <strong>FINANCEIRO</strong><br />

seguidas mesmo por quem não tem a prática de realizar um<br />

planejamento financeiro, mas está disposto a olhar com cada<br />

vez mais cuidado a informação que a loja pode gerar. A prática<br />

desses conceitos faz com que o supermercadista consiga<br />

criar diferentes simulações de cenários, avaliando os riscos e<br />

as oportunidades envolvidas.<br />

Crescimento anunciado<br />

Em algumas lojas a importância de um planejamento e o<br />

resultado obtido com a execução fica bem claro. Um exemplo<br />

disso é a rede de supermercados Plus, com duas lojas, que faz<br />

parte de uma Central de Negócios com 12 lojas da zona norte<br />

da cidade de São Paulo.<br />

Em 2008 a ideia era fechar uma das lojas porque não estava<br />

atingindo os resultados esperados e recorrentemente recebia<br />

recursos do proprietário. Na época chegou à empresa o gerente<br />

comercial Waldemar Silva, que tinha na bagagem mais de 30<br />

anos de experiência em grandes varejos como Carrefour e Pão<br />

de Açúcar. “Logo percebi que não havia um planejamento definido.<br />

Comecei a fazer um levantamento em cima das vendas<br />

diárias, depois mensais, até chegar na anual”, conta o gerente.<br />

Atualmente, a loja apresenta uma ótima rentabilidade e a<br />

ideia de fechar as portas foi esquecida. Para 2011 ele espera<br />

conseguir fazer uma leitura ainda mais precisa, já que vai conseguir,<br />

pela primeira vez, comparar dados de dois anos anteriores<br />

para traçar um planejamento. “Agora estou treinando<br />

dois gerentes para que consigam executar as metas e produzir<br />

essas informações durante o próximo ano. Assim teremos um<br />

crescimento projetado cada vez mais fiel”, planeja Silva.<br />

Para o gerente, o departamento comercial é o coração da<br />

empresa de varejo e cada negociação com fornecedores tem<br />

que dar resultado. “Com o planejamento, sei até onde posso<br />

chegar em cada negociação”, conta Silva, que também cuida<br />

da compra da Central de Negócios, apesar de cada loja ter uma<br />

administração independente.<br />

Silva admite que já fez uma projeção mensal para 2011<br />

incluindo datas sazonais e até mesmo a comercialização do<br />

tabloide. Na projeção está o crescimento da empresa com a<br />

abertura de duas lojas. “O planejamento financeiro é essencial<br />

para quem pretende crescer. E para planejar é preciso saber<br />

analisar e fazer uma leitura da realidade de cada loja.”<br />

Outro exemplo de que com bom planejamento a empresa<br />

pode crescer de forma saudável pode ser visto na cidade de Mogi<br />

das Cruzes, na Grande São Paulo. O Supermercados Alabarce<br />

iniciou suas atividades em 1994 com uma loja de 700 metros<br />

quadrados e quatro checkouts. Hoje, já são quatro unidades;<br />

a loja matriz praticamente dobrou de tamanho e conta com<br />

dez checkouts.<br />

Mas o início não foi fácil, segundo o diretor de Estratégia<br />

e Marketing, Ronaldo Alabarce. “A visão de planejamento era<br />

bem amadora, sem experiência. Éramos guiados pelo reflexo<br />

da venda e do que encontrávamos no caixa. Nessa época não<br />

tínhamos uma perspectiva de mercado futuro, comprávamos<br />

com prazos curtos e pensávamos no lucro imediato”, admite.<br />

Segundo o diretor, esse tipo de administração permaneceu<br />

por quase cinco anos. Em 1999, com a experiência advinícius<br />

fonseca/agência luz<br />

➥Lobrigatti, do Sebrae-SP: toda<br />

informação da área administrativa<br />

é válida no momento do<br />

planejamento financeiro<br />

quirida pelos seus administradores, a empresa buscou uma<br />

postura mais profissional. “O primeiro passo foi entender a<br />

nossa marca. A partir daí nos posicionamos e planejamos um<br />

crescimento”, conta.<br />

Com base em números, as metas começaram a ser planejadas<br />

e revistas. “Começamos desde então a aperfeiçoar o lucro,<br />

reter as perdas e descobrir as seções que mais influenciavam<br />

no negócio, tanto para mais como para menos. Dessa maneira,<br />

nossa empresa conseguiu projetar os objetivos sem jamais<br />

tomar recurso de instituição financeira para crescer.”, afirma<br />

Alabarce.<br />

Ele também conta que desde 2002 a empresa consegue projetar<br />

o crescimento do mercado da região de Mogi das Cruzes.<br />

“Cada loja atende um público diferente, por isso temos fluxos<br />

de caixas diferentes. Conseguimos maior lucratividade e rentabilidade<br />

colocando o produto certo para cada unidade. Isso<br />

faz parte do planejamento financeiro”, define.<br />

Para 2011 o Supermercados Alabarce já definiu quais serão<br />

suas metas e como conseguirá crescer. O rumo da empresa, segundo<br />

o diretor, é definido por ele e dois outros sócios. “Projeta-<br />

34 n SuperVarejo | novembro 2010

paulo pepe/nau<br />

➥Silva, da rede Plus, já<br />

elaborou projeção para<br />

2011 prevendo crescimento<br />

e novas lojas<br />

mos o fluxo de caixa para os próximos dez anos. Sabendo disso,<br />

traçamos metas mensalmente de acordo com nossos objetivos,<br />

seja aumentar a lucratividade ou abrir novas lojas”, explica.<br />

Alabarce deixa como dica para um planejamento eficiente<br />

que o administrador consiga produzir os índices e as informações<br />

dentro da loja para traçar metas reais, uma vez que o<br />

mercado oscila muito.<br />

Obtendo os índices<br />

A consultora da Beluzzi & Associados, empresa de consultoria<br />

especializada em varejo, Stella Beluzzi,defende que planejamento<br />

financeiro é estudar a captação e o uso do dinheiro ao<br />

longo do tempo. “O empresário brasileiro, de maneira geral,<br />

por causa de tantas mudanças, planos econômicos e longo<br />

histórico de inflação, desenvolveu intuitivamente alguns conceitos<br />

de administração financeira baseados na administração<br />

do estoque”, analisa.<br />

No cenário de hoje, com o crédito de fácil acesso e o aumento<br />

do poder de compra das classes de baixa renda, a concorrência<br />

ficou muito mais agressiva e com isso as margens aplicadas so-<br />

Cinco passos<br />

básicos do<br />

planejamento<br />

financeiro<br />

1<br />

Identificar<br />

2<br />

3<br />

4<br />

5<br />

as metas para determinado período, que<br />

devem ser ambiciosas, mas dentro da realidade<br />

Produzir dados na loja e principalmente<br />

armazená-los para futura leitura do cenário<br />

em que está inserida<br />

Analisar a situação e fazer a revisão<br />

das metas<br />

Definir e executar as estratégias. Para determinada<br />

meta, definir uma ou mais estratégias e projetar o<br />

tempo necessário para atingi-las<br />

Revisar as estratégias caso as metas não estejam<br />

sendo atingidas<br />

novembro 2010 | SuperVarejo n 35

<strong>Capa</strong> <strong>PLANEJAMENTO</strong> <strong>FINANCEIRO</strong><br />

➥Ronaldo, do<br />

Supermercado<br />

Alabarce: com base<br />

no entendimento<br />

do negócio e<br />

em números,<br />

supermercado<br />

consegue maior<br />

lucratividade e<br />

rentabilidade<br />

dito e débito, e registrados em uma ficha de fechamento de<br />

caixa. Assim, o que foi registrado no caixa tem que ser igual à<br />

soma dos valores encontrados. “O resultado de cada caixa deve<br />

ser digitado em uma planilha para consolidar os checkouts e<br />

a conferência ficar mais fácil”, afirma Stella.<br />

Fluxo de caixa<br />

De acordo com a consultora, o fluxo de caixa é a projeção<br />

dos recebimentos ao longo de um determinado período. “Nesse<br />

mapa, colocamos todas as estimativas de recebimento já em<br />

seus valores líquidos”, diz. Aqui entram os dados de recebimento<br />

de cartões de débitos e créditos já descontadas as taxas<br />

de administração das operadoras, os recebimentos de cheques<br />

pré-datados e outros. “Na parte das saídas, o supermercadista<br />

deve colocar todas as necessidades de pagamento ordenadas<br />

para o dia”, completa.<br />

A função que Stella considera a mais importante na adminis-<br />

bre o produto se tornaram mais baixas. “Esse cenário enxugou<br />

a rentabilidade e fez com que o capital de giro ficasse cada vez<br />

mais escasso e, em muitos casos, faz com que o supermercadista<br />

tenha que recorrer a empréstimos e adiantamentos para saldar<br />

suas dívidas”, afirma Stella.<br />

Para fazer o básico da gestão financeira e iniciar um planejamento,<br />

Stella sugere que o supermercadista utilize quatro<br />

instrumentos: controle de venda, fluxo de caixa, orçamento<br />

e apuração dos resultados da empresa. “O controle de vendas<br />

é a conferência dos valores físicos encontrados no caixa e no<br />

relatório de vendas do sistema de informática. Para fazer esse<br />

controle do valor encontrado com o valor digitado, o supermercadista<br />

deve utilizar uma planilha”, sugere a consultora.<br />

Essa planilha, diz, deve ser preenchida diariamente pela pessoa<br />

que opera o caixa.<br />

Após terminar o dia de trabalho, todos os valores do caixa<br />

serão contados, separando os comprovantes de cartões de créplanilha<br />

para<br />

controle de vendas<br />

simulação feita com números fictícios<br />

OPERADORA________________ CAIXA__________________<br />

VALORES<br />

( + ) Dinheiro 1.500,00<br />

( + ) Retirada em R$ 100,00<br />

( + ) Cheque à vista 250,00<br />

( + ) Cheque pré 350,00<br />

( = ) Subtotal 2.200,00<br />

Convênios<br />

( + ) Convênio A 50,00<br />

( + ) Convênio B 50,00<br />

( = ) Subtotal 100,00<br />

Cartões débito<br />

( + ) Bandeira A 200,00<br />

( + ) Bandeira B 200,00<br />

( = ) Subtotal 400,00<br />

renato moretti/revista femme<br />

Cartões credito<br />

( + ) Bandeira A 350,00<br />

( + ) Bandeira B 400,00<br />

( = ) Subtotal 750,00<br />

Cancelamento de cupom<br />

Sangrias 2.500,00<br />

Fundo de caixa 88,00<br />

Total encontrado 3.450,00<br />

Total registrado 3.450,00<br />

Sobra<br />

Falta<br />

36 n SuperVarejo | novembro 2010

<strong>Capa</strong> <strong>PLANEJAMENTO</strong> <strong>FINANCEIRO</strong><br />

➥Stella, da Beluzzi &<br />

Associados: orçamento e<br />

planejamento mantêm o<br />

supermercadista no rumo certo<br />

tração financeira é a confecção do orçamento. “Esse é o instrumento<br />

de planejamento e controle de receitas, despesas e resultados<br />

do negócio. É uma previsão, uma meta, de acordo com a qual<br />

serão tomadas as decisões da empresa”, explica. O orçamento<br />

olha para as possíveis mudanças futuras, quantificando em termos<br />

econômicos e financeiros, as atividades da empresa.<br />

Além do orçamento, o que mantém o supermercadista no<br />

rumo certo e com dinheiro no bolso é o planejamento de compras.<br />

Essa função permite usar o recurso de maneira adequada,<br />

pois divide o dinheiro a ser gasto com a aquisição de mercadorias<br />

de acordo com a demanda da venda.<br />

“O planejamento de compras vai mostrar onde se gastará<br />

a verba destinada para compras de mercadorias sem desequilibrar<br />

os estoques e determinando uma verba para cada linha<br />

de produto”, diz Stella. “Recomendo ao supermercadista que<br />

trabalhe com base 70%, ou seja, de cada 100 reais em vendas,<br />

ele destine 70 reais para mercadorias e deixe 30 reais para pagar<br />

despesas, investimentos e sua retirada”, completa.<br />

Ao fazer um planejamento de compras como o sugerido pela<br />

consultora, o administrador terá duas vantagens: estabelecer<br />

as metas de venda e a verba máxima para compra de produtos<br />

para suprimir essa demanda. “Infelizmente ainda vejo muitos<br />

supermercadistas que compram mais do que vendem, e isso<br />

tem que ser controlado”, alerta Stella.<br />

Por fim, Stella diz que muitas vezes o supermercadista não<br />

entende porque não consegue atingir resultados satisfatórios,<br />

mesmo que tenha tanto trabalho, o volume de vendas seja<br />

constante e utilize um planejamento de compras. “Nesse caso, o<br />

administrador deve examinar seu ponto de equilíbrio”, sugere.<br />

Segundo ela, é o ponto que representa o volume do montante<br />

planilha de fluxo de caixa<br />

simulação feita com números fictícios<br />

saldo inicial Dia 1 (Qui) Dia 2 (Sex) Dia 3 (Sab) Dia 4 (Dom) Dia 5 (Seg)<br />

Saldo inicial 1.500,00 1.740,00 -2.448,00 1.877,00 6.377,00<br />

ENTRADAS<br />

Vendas R$ 1.500,00 2.300,00 4.325,00 4.500,00 2.300,00<br />

Rec. Cartão de Débito 340,00 210,00 – – 680,00<br />

Rec. Cartão de Crédito 890,00 102,00 – – 4.795,00<br />

Outras entradas – – – – –<br />

Total entradas 2.730,00 2.612,00 4.325,00 4.500,00 7.775,00<br />

SAÍDAS<br />

Fornecedores 2.300,00 1.800,00 – – 2.400,00<br />

Despesas 190,00 – – – 590,00<br />

Bancos – 5.000,00 – – –<br />

Retiradas – – – – 1.500,00<br />

Outras Saídas – – – – –<br />

Total Saídas 2.490,00 6.800,00 0,00 0,00 4.490,00<br />

SAÍDAS 1.740,00 -2.448,00 1.877,00 6.377,00 9.662,00<br />

fonte: Beluzzi & Associados<br />

38 n SuperVarejo | novembro 2010

de vendas em que o lucro bruto é igual à soma das despesas<br />

fixas e variáveis, em que a empresa não tem lucro nem prejuízo,<br />

apenas consegue se manter.<br />

“Desconhecer esse ponto pode fazer com que o supermercadista<br />

tome decisões erradas, atribuindo o problema da falta de<br />

resultado a outras causas”, adverte Stella. A especialista explica<br />

que partindo desse número o supermercadista pode detectar<br />

problemas como, por exemplo, se as margens aplicadas estão<br />

insuficientes para cobrir as despesas ou se o volume de vendas<br />

não comporta as despesas.<br />

Para quem ainda não faz um planejamento financeiro de<br />

forma mais eficaz, esses conceitos podem ajudar a guiar os<br />

primeiros passos. O importante é que as metas sejam constantemente<br />

revisadas e corrigidas de acordo com a realidade de<br />

cada loja. A previsão é sempre uma estimativa e dificilmente<br />

tudo acontecerá exatamente como foi planejado.<br />

planilha de orçamento<br />

simulação feita com números fictícios<br />

ORÇAMENTO PROJETADO REALIZADO<br />

Faturamento 1.320.000,00 1.317.946,59<br />

CMV (custo das mercadorias vendidas) 1.000.000,00 1.000.724,40<br />

RESULTADO OPERACIONAL 320.000,00 24,24 317.222,19 24,03<br />

SAÍDAS<br />

Perdas operacionais 2.500,00 0,19 5.632,68 0,43<br />

DESPESAS GERAIS<br />

Desp. Venda 22.800,00 1,73 23.672,34 1,79<br />

Desp. Salários 91.300,00 6,92 83.209,40 6,30<br />

Desp. Benefícios e Encargos 38.600,00 2,92 39.402,23 2,99<br />

Desp. Administrativas 3.800,00 0,29 3.778,40 0,29<br />

Desp. Fixas 22.000,00 1,67 21.868,09 1,66<br />

Prestadores de Serviços 6.000,00 0,45 5.922,80 0,45<br />

Desp. Informática 2.500,00 0,19 4.273,33 0,32<br />

Despesas Financeiras 1.200,00 0,09 244,10 0,02<br />

Desp. Transportes 3.500,00 0,27 1.151,14 0,09<br />

Desp. Marketing 10.000,00 0,76 13.370,87 1,01<br />

Subtotal 201.700,00 15,28 196.892,70 14,92<br />

Despesas Das Seções<br />

Frente de Caixa 5.500,00 0,42 6.306,35 0,48<br />

Padaria 5.300,00 0,40 5.292,49 0,40<br />

Rotisseria 15.000,00 1,14 21.116,17 1,60<br />

Açougue 250,00 0,02 216,58 0,02<br />

Pizzaria 4.500,00 0,34 4.444,28 0,34<br />

Limpeza Geral 900,00 0,07 827,00 0,06<br />

Subtotal 31.450,00 2,38 38.202,87 2,89<br />

SUBTOTAL DESPESAS 233.150,00 17,66 235.095,57 17,81<br />

INVESTIMENTOS<br />

Equipamentos 0,00 1.474,50 0,11<br />

Reformas e construção 0,00 0,00 0,00 0,00<br />

Retiradas sócios 15.000,00 1,14 3.670,67 0,28<br />

Subtotal 15.000,00 1,14 5.145,17 0,39<br />

TOTAL DESPESAS 250.650,00 18,99 245.873,42 18,63<br />

RESULTADO BRUTO 69.350,00 5,25 71.348,77 5,41<br />

fonte: Beluzzi & Associados<br />

novembro 2010 | SuperVarejo n 39

<strong>Capa</strong> <strong>PLANEJAMENTO</strong> <strong>FINANCEIRO</strong><br />

planilha de planejamento de compras<br />

simulação feita com números fictícios<br />

JANEIRO 2011<br />

PREVISÃO: R$ 1.237.453,58 (BASE 70%)<br />

VENDA REAL<br />

compra<br />

PARTICIP. META VENDA ATÉ HOJE % ATINgido META DE COMPRA ATÉ HOJE ATINGido % CPXVD SALDO<br />

Limpeza 5,83 72.192,38 79.206,43 6,34 109,72 50.534,67 43.110,99 85,31 54,43 7.423,68<br />

Bazar 1,35 16.699,14 17.607,62 1,41 105,44 11.689,40 12.964,08 110,90 73,63 -1.274,68<br />

Bazar loja 2,38 29.479,15 33.385,99 2,67 113,25 20.635,41 42.384,40 205,40 126,95 -21.748,99<br />

Bebida diária 7,64 94.541,22 101.270,88 8,10 107,12 66.178,85 73.549,93 111,14 72,63 -7.371,08<br />

Bebida quente 0,50 6.197,06 5.717,43 0,46 92,26 4.337,94 3.443,37 79,38 60,23 894,57<br />

Jardinagem 0,19 2.384,67 2.034,36 0,16 85,31 1.669,27 412,72 24,72 20,29 1.256,55<br />

Mercearia salgada 14,75 182.474,29 177.398,97 14,19 97,22 127.732,00 130.189,64 101,92 73,39 -2.457,64<br />

Mercearia doce 10,23 126.534,04 121.562,37 9,72 96,07 88.573,83 56.872,61 64,21 46,78 31.701,22<br />

Perfumaria 9,61 118.944,88 122.430,53 9,79 102,93 83.261,41 91.595,63 110,01 74,81 -8.334,22<br />

Subtotal 56,90 649.446,84 702.738,61 56,59 108,21 454.612,79 484.885,13 106,66 69,00 679,68<br />

Açougue 11,89 147.089,29 145.940,71 11,67 99,22 102.962,50 109.960,60 106,80 75,35 -6.998,10<br />

Confeitaria 1,35 16.760,23 15.861,79 1,27 94,64 11.732,16 0,00 0,00 0,00 11.732,16<br />

Padaria fabricação própria 1,96 24.300,89 23.822,27 1,91 98,03 17.010,62 13.441,73 79,02 56,43 3.568,89<br />

Padaria industrial 0,96 11.940,98 10.712,25 0,86 89,71 8.358,69 7.332,00 87,72 68,45 1.026,69<br />

Pizzaria 0,57 7.002,05 6.020,65 0,48 85,98 4.901,43 0,00 0,00 0,00 4.901,43<br />

Rotisseria 2,82 34.896,89 37.007,79 2,96 106,05 24.427,82 542,68 2,22 1,47 23.885,14<br />

Frios 13,44 166.278,48 173.445,64 13,87 104,31 116.394,94 137.511,91 118,14 79,28 -21.116,97<br />

Leite longa vida 3,45 42.750,47 42.124,03 3,37 98,53 29.925,33 30.361,76 101,46 72,08 -436,43<br />

Hortifrúti 9,80 121.210,12 130.780,77 10,46 107,90 84.847,09 95.295,30 112,31 72,87 -10.448,21<br />

Lanchonete 0,49 6.109,89 5.179,54 0,41 84,77 4.276,92 1.027,24 24,02 19,83 3.249,68<br />

Subtotal 42,32 578.339,28 538.059,16 47,27 93,04 404.837,50 357.779,46 88,38 66,49 9.364,28<br />

Prod div 0,01 101,63 94,33 0,01 92,82 71,14 0,00 0,00 0,00 71,14<br />

Uso consumo 0,00 0,00 0,00 0,00 0,00 14.232,60 -14.232,60<br />

Vasilhame 0,77 9.565,83 9.229,97 0,74 96,49 6.696,08 0,00 0,00 0,00 6.696,08<br />

0,78 9.667,46 9.324,30 0,75 96,45 6.767,22 14.232,60 210,32 152,64 -7.465,38<br />

Totais 100,00 1.237.453,58 1.250.122,07 100,0 101,02 866.217,51 856.897,19 98,92 68,55 1.988,32<br />

fonte: Beluzzi & Associados<br />

As planilhas e os cálculos mostram para o administrador<br />

quais as tendências que estão influenciando positivamente<br />

ou negativamente a loja e assim ele pode tomar decisões<br />

de investimento, redução de custos, ampliação ou reforma<br />

de lojas.<br />

O que vai garantir o sucesso é a visão de mercado do administrador,<br />

a negociação com fornecedores e o conhecimento<br />

das características específicas da região em que a loja está.<br />

Ao fazer um planejamento financeiro para o próximo ano,<br />

quanto mais fiéis as informações geradas no dia a dia, mais<br />

fácil será desenhar um cenário futuro. Saber com certeza o<br />

que acontecerá é impossível por conta de imprevistos, mas a<br />

tendência é o que norteia as decisões corretas.<br />

> Fontes desta matéria<br />

Beluzzi & Associados: (11) 3889-9279<br />

Provar/Fia: (11) 3732-3535<br />

Sebrae-SP: 0800-5700800<br />

Supermercados Alabarce: (11) 4798-3204<br />

Supermercados Plus: (11) 3942-4563<br />

Lembretes<br />

• Planejamento é um processo e, por isso,<br />

demanda contínuas mudanças e adequações.<br />

É natural que elas ocorram<br />

• Não esperar a empresa entrar em momento de crise<br />

para realizar um planejamento<br />

• Nunca projetar retornos irreais de investimentos ou de<br />

vendas<br />

• Se não souber fazer, cabe ao empresário aprender ou<br />

contratar alguém que faça<br />

• Deixar a responsabilidade de produzir as informações<br />

financeiras da loja centralizada em uma pessoa<br />

40 n SuperVarejo | novembro 2010