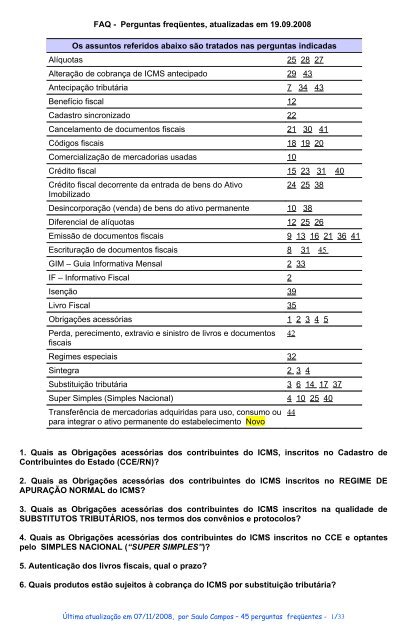

FAQ - Perguntas feqüentes - Secretaria de Estado da Tributação

FAQ - Perguntas feqüentes - Secretaria de Estado da Tributação

FAQ - Perguntas feqüentes - Secretaria de Estado da Tributação

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>FAQ</strong> - <strong>Perguntas</strong> freqüentes, atualiza<strong>da</strong>s em 19.09.2008<br />

Os assuntos referidos abaixo são tratados nas perguntas indica<strong>da</strong>s<br />

Alíquotas 25 28 27<br />

Alteração <strong>de</strong> cobrança <strong>de</strong> ICMS antecipado 29 43<br />

Antecipação tributária 7 34 43<br />

Benefício fiscal 12<br />

Ca<strong>da</strong>stro sincronizado 22<br />

Cancelamento <strong>de</strong> documentos fiscais 21 30 41<br />

Códigos fiscais 18 19 20<br />

Comercialização <strong>de</strong> mercadorias usa<strong>da</strong>s 10<br />

Crédito fiscal 15 23 31 40<br />

Crédito fiscal <strong>de</strong>corrente <strong>da</strong> entra<strong>da</strong> <strong>de</strong> bens do Ativo<br />

Imobilizado<br />

24 25 38<br />

Desincorporação (ven<strong>da</strong>) <strong>de</strong> bens do ativo permanente 10 38<br />

Diferencial <strong>de</strong> alíquotas 12 25 26<br />

Emissão <strong>de</strong> documentos fiscais 9 13 16 21 36 41<br />

Escrituração <strong>de</strong> documentos fiscais 8 31 45<br />

GIM – Guia Informativa Mensal 2 33<br />

IF – Informativo Fiscal 2<br />

Isenção 39<br />

Livro Fiscal 35<br />

Obrigações acessórias 1 2 3 4 5<br />

Per<strong>da</strong>, perecimento, extravio e sinistro <strong>de</strong> livros e documentos<br />

fiscais<br />

Regimes especiais 32<br />

Sintegra 2 3 4<br />

Substituição tributária 3 6 14 17 37<br />

Super Simples (Simples Nacional) 4 10 25 40<br />

Transferência <strong>de</strong> mercadorias adquiri<strong>da</strong>s para uso, consumo ou<br />

para integrar o ativo permanente do estabelecimento Novo<br />

42<br />

44<br />

1. Quais as Obrigações acessórias dos contribuintes do ICMS, inscritos no Ca<strong>da</strong>stro <strong>de</strong><br />

Contribuintes do <strong>Estado</strong> (CCE/RN)?<br />

2. Quais as Obrigações acessórias dos contribuintes do ICMS inscritos no REGIME DE<br />

APURAÇÃO NORMAL do ICMS?<br />

3. Quais as Obrigações acessórias dos contribuintes do ICMS inscritos na quali<strong>da</strong><strong>de</strong> <strong>de</strong><br />

SUBSTITUTOS TRIBUTÁRIOS, nos termos dos convênios e protocolos?<br />

4. Quais as Obrigações acessórias dos contribuintes do ICMS inscritos no CCE e optantes<br />

pelo SIMPLES NACIONAL (“SUPER SIMPLES”)?<br />

5. Autenticação dos livros fiscais, qual o prazo?<br />

6. Quais produtos estão sujeitos à cobrança do ICMS por substituição tributária?<br />

Última atualização em 07/11/2008, por Saulo Campos – 45 perguntas freqüentes - 1/33

7. ICMS antecipado, quais as mercadorias e operações fiscais sujeitas à cobrança do imposto<br />

antecipa<strong>da</strong>mente?<br />

8. ** Como escriturar os documentos fiscais dos contribuintes optantes pelo regime <strong>de</strong><br />

crédito presumido <strong>de</strong> 13% (ativi<strong>da</strong><strong>de</strong> <strong>de</strong> fornecimento <strong>de</strong> refeições, bebi<strong>da</strong>s e outras<br />

mercadorias realizado em bares, hotéis, lanchonetes, restaurantes, e estabelecimentos<br />

similares)?<br />

9. **Nota fiscal <strong>de</strong> entra<strong>da</strong>, quando é permitido emitir?<br />

10. **Qual o tratamento tributário aplicado na Desincorporação <strong>de</strong> Bens do Ativo e na<br />

Comercialização <strong>de</strong> Mercadorias Usa<strong>da</strong>s?<br />

11. Qual a diferença entre Mercadorias <strong>de</strong>stina<strong>da</strong>s: a uso, consumo e ativo permanente?<br />

12 ** Como é aplicado o benefício <strong>da</strong> redução <strong>da</strong> base <strong>de</strong> cálculo nas OPERAÇÕES com<br />

MÁQUINAS, APARELHOS e EQUIPAMENTOS INDUSTRIAIS e com MÁQUINAS e<br />

IMPLEMENTOS AGRÍCOLAS, prevista no Art. 101 RICMS conforme o Convênio ICMS 52/91.<br />

13. **Como corrigir uma nota fiscal emiti<strong>da</strong> com erro?<br />

14. Como ficou a tributação <strong>de</strong> drogas e medicamentos após a <strong>de</strong>núncia do convênio 76/94<br />

pelo RN?<br />

15. ** Qual a base legal para a glosa do crédito fiscal in<strong>de</strong>vido <strong>de</strong>corrente <strong>de</strong> benefício fiscal<br />

concedido por outra Uni<strong>da</strong><strong>de</strong> <strong>da</strong> Fe<strong>de</strong>ração em <strong>de</strong>sacordo com a Lei complementar 24 <strong>de</strong> 7 <strong>de</strong><br />

janeiro <strong>de</strong> 1975?<br />

16. ** Quando emitir a nota fiscal complementar?<br />

17. Qual a base legal do regime tributário <strong>da</strong>s farmácias e drogarias?<br />

18. On<strong>de</strong> posso encontrar o Código Nacional <strong>de</strong> Ativi<strong>da</strong><strong>de</strong>s Econômicas CNAE?<br />

19. On<strong>de</strong> posso encontrar a relação dos Códigos Fiscais <strong>de</strong> Operação e Prestações - CFOP?<br />

20. On<strong>de</strong> Posso Encontrar a tabela <strong>de</strong> Código <strong>de</strong> Situação Tributária (CST)?<br />

21. A <strong>da</strong>ta limite para utilização do documento fiscal expirou. O que <strong>de</strong>vo fazer?<br />

22. Como fazer o pedido <strong>de</strong> inscrição na condição <strong>de</strong> contribuinte substituto?<br />

23. **Posso utilizar o crédito fiscal referente às aquisições <strong>de</strong> energia elétrica e <strong>de</strong> serviços <strong>de</strong><br />

telefonia?<br />

24. ** Como posso me creditar do valor do ICMS pago na aquisição <strong>de</strong> bens para o ativo<br />

imobilizado?<br />

25. Quando é <strong>de</strong>vido o diferencial <strong>de</strong> alíquotas?<br />

26. Como se calcula o Diferencial <strong>de</strong> Alíquotas?<br />

27. Quais são as alíquotas aplicáveis às operações interestaduais?<br />

28. Como <strong>de</strong>terminar a alíquota interna <strong>de</strong> um produto?<br />

29. Como fazer para alterar uma cobrança <strong>de</strong> ICMS referente a uma nota fiscal que foi digita<strong>da</strong><br />

com o valor do Imposto incorreto (alteração <strong>de</strong> TADF)?<br />

30. O talonário <strong>de</strong> notas fiscais, <strong>de</strong> minha empresa, está com a <strong>da</strong>ta <strong>de</strong> vali<strong>da</strong><strong>de</strong> venci<strong>da</strong>, o<br />

que <strong>de</strong>vo fazer?<br />

Última atualização em 07/11/2008, por Saulo Campos – 45 perguntas freqüentes - 2/33

31. O Documento Fiscal que <strong>de</strong>ixou <strong>de</strong> ser escriturado, no Livro <strong>de</strong> Registro <strong>de</strong> Entra<strong>da</strong>s, no<br />

prazo regulamentar, po<strong>de</strong> ser escriturado fora do prazo (extemporâneo)?<br />

32. Quais são os regimes Especiais para Atacadistas e empresas <strong>de</strong> construção civil?<br />

33. Qual o último dia para entrega <strong>da</strong> GIM?<br />

34. Como calcular o ICMS antecipado <strong>de</strong> uma nota fiscal referente a compra feita em outro<br />

<strong>Estado</strong>?<br />

35. Livro <strong>de</strong> Termos <strong>de</strong> Ocorrência, como adquirir e on<strong>de</strong> apresentá-lo?<br />

36. Po<strong>de</strong>-se corrigir uma Nota Fiscal que foi emiti<strong>da</strong> com erro (incorreção)?<br />

37. Como se calcula o ICMS <strong>da</strong> substituição tributária (ICMS/ST) inci<strong>de</strong>nte sobre farinha <strong>de</strong><br />

trigo e os seus <strong>de</strong>rivados, adquiridos fora do <strong>Estado</strong>?<br />

38. Como é tributa<strong>da</strong> a Ven<strong>da</strong> (Alienação) <strong>de</strong> bens do Ativo Imobilizado <strong>da</strong> empresa?<br />

39. Quais produtos e serviços, tributados pelo ICMS, são isentos no <strong>Estado</strong> do RN?<br />

40. Minha empresa foi excluí<strong>da</strong> do SIMPLES NACIONAL, em 01.01.2008, como fazer para<br />

usufruir o crédito fiscal do estoque <strong>de</strong> mercadorias, existente na <strong>da</strong>ta <strong>da</strong> exclusão?<br />

41. Um documento fiscal po<strong>de</strong> ser cancelado? E qual o procedimento para o cancelamento<br />

regular?<br />

42. Como proce<strong>de</strong>r em caso <strong>de</strong> per<strong>da</strong>, perecimento, extravio e sinistro <strong>de</strong> livros e documentos<br />

fiscais?<br />

43. Como obter a listagem com os códigos <strong>de</strong> cobrança <strong>de</strong> ICMS antecipado?<br />

44. Qual a tributação <strong>da</strong>s operações <strong>de</strong> transferência <strong>de</strong> mercadorias <strong>de</strong>stina<strong>da</strong>s a uso,<br />

consumo, ou <strong>de</strong> bens <strong>de</strong>sincorporados do ativo permanente?<br />

45. Como escriturar corretamente uma nota fiscal <strong>de</strong> aquisição <strong>de</strong> mercadoria sujeita à<br />

Substituição Tributária, no Livro <strong>de</strong> Registro <strong>de</strong> Entra<strong>da</strong>s?<br />

Última atualização em 07/11/2008, por Saulo Campos – 45 perguntas freqüentes - 3/33

RESPOSTAS<br />

1. Quais as Obrigações acessórias dos contribuintes do ICMS, inscritos no Ca<strong>da</strong>stro <strong>de</strong><br />

Contribuintes do <strong>Estado</strong> (CCE/RN)?<br />

O elenco <strong>de</strong> obrigações acessórias, <strong>de</strong>pen<strong>de</strong> do regime <strong>de</strong> apuração e pagamento do<br />

imposto ao qual o contribuinte está submetido. Que respectivamente são:<br />

a) REGIME DE APURAÇÃO NORMAL do ICMS, ver a resposta <strong>da</strong> pergunta nº. 2;<br />

b) CONTRIBUINTE SUBSTITUTO, ver a resposta <strong>da</strong> pergunta nº. 3;<br />

c) Optantes pelo SIMPLES NACIONAL, ver a resposta <strong>da</strong> pergunta nº. 4;<br />

2. Quais as Obrigações acessórias dos contribuintes do ICMS inscritos no REGIME DE<br />

APURAÇÃO NORMAL do ICMS?<br />

a) entregar a Guia Informativa Mensal do ICMS (GIM), mensalmente, até o dia do mês<br />

subseqüente estabelecido abaixo:<br />

I. O prazo <strong>de</strong> entrega <strong>da</strong> GIM com movimentação fiscal: Até o<br />

dia 15 do mês subseqüente ao <strong>da</strong> sua referência. Art. 578 §§ 6º e 8º, do RICMS;<br />

Observar se o contribuinte está obrigado ao recolhimento <strong>de</strong> imposto, <strong>de</strong>clarado em GIM,<br />

com <strong>da</strong>ta <strong>de</strong> vencimento anterior ao dia 15, caso positivo antecipar a entrega <strong>de</strong> modo a<br />

possibilitar o recolhimento <strong>de</strong>ntro do prazo, como por exemplo: ICMS substituto pelas<br />

entra<strong>da</strong>s.<br />

II. O prazo <strong>de</strong> entrega <strong>da</strong> GIM sem movimentação fiscal ( “GIM zera<strong>da</strong>” ): Até o dia 10 do<br />

mês subseqüente ao <strong>da</strong> sua referência. Art. 578 § 8º do RICMS;<br />

III. Na entrega fora dos prazos estabelecidos acima, a multa por atrazo na entrega, será<br />

gera<strong>da</strong> automaticamente no extrato fiscal;<br />

IV. Lembrar que os prazos acima referem-se à <strong>da</strong>ta-limite para a entrega <strong>da</strong> GIM, po<strong>de</strong>ndo,<br />

em qualquer caso, ser entregue a partir do dia 1º do mês subseqüente ao <strong>da</strong> sua referência.<br />

b) entregar o Informativo Fiscal (IF) anualmente até o dia 15 <strong>de</strong> maio do ano seguinte. Art.<br />

590, do RICMS/RN;<br />

c) entregar a Guia <strong>de</strong> Informação <strong>da</strong>s Operações e Prestações Interestaduais (GI/ICMS)<br />

anualmente até o dia 15 <strong>de</strong> maio do ano seguinte. Art. 575 § 4º, do RICMS/RN;<br />

d) entregar o arquivo magnético (arquivo SINTEGRA), mensalmente, até o dia 15 do mês<br />

subseqüente à ocorrência <strong>da</strong>s operações e prestações. Exigível dos contribuintes usuários<br />

<strong>de</strong> Sistema Eletrônico <strong>de</strong> Processamento <strong>de</strong> Dados. Art. 631, do RICMS/RN;<br />

e) emitir e exigir a emissão dos documentos fiscais pertinentes às operações e/ou<br />

prestações <strong>da</strong>s quais tenha participação. Art. 150 inciso XIII, do RICMS/RN;<br />

f) escriturar os documentos emitidos e recebidos nos livros fiscais próprios, que são:<br />

<br />

<br />

<br />

Livro Registro <strong>de</strong> Entra<strong>da</strong>;<br />

Livro Registro <strong>de</strong> Saí<strong>da</strong>;<br />

Livro <strong>de</strong> Apuração do ICMS;<br />

Última atualização em 07/11/2008, por Saulo Campos – 45 perguntas freqüentes - 4/33

Livro Registro <strong>de</strong> Inventário;<br />

Outro(s) Livro(s) previstos na legislação. Art. 150 inciso XIII e 650 do RICMS/RN.<br />

g) autenticar os livros fiscais:<br />

g.1) Os escriturados por processamento eletrônico <strong>de</strong> <strong>da</strong>dos até o dia 30 <strong>de</strong> abril do ano<br />

seguinte, quando o encerramento <strong>de</strong>ste ocorrer em 31/12, ou 120 dias contados do último<br />

lançamento nele registrado. Observa<strong>da</strong>s as disposições dos artigos 645 e 646 do RICMS/RN;<br />

g.2) Os livros fiscais, pré-impressos, escriturados manualmente, <strong>de</strong>vem ser autenticados<br />

antes <strong>de</strong> sua utilização. Art. 646 c/c o art. 150 inciso XII, do RICMS/RN;<br />

h) conservar e manter à disposição do fisco pelo prazo <strong>de</strong> cinco anos contados a partir <strong>de</strong><br />

1º <strong>de</strong> janeiro do exercício seguinte à <strong>da</strong> <strong>da</strong>ta <strong>da</strong> emissão do documento ou do encerramento<br />

do livro e, nos casos <strong>de</strong> processo administrativo tributário – PAT, pen<strong>de</strong>nte, até que seja<br />

proferi<strong>da</strong> sua <strong>de</strong>cisão <strong>de</strong>finitiva. Art. 600 do RICMS/RN.<br />

os livros;<br />

os documentos fiscais;<br />

os arquivos magnéticos;<br />

as faturas;<br />

as duplicatas;<br />

as guias;<br />

os documentos <strong>de</strong> arreca<strong>da</strong>ção;<br />

os recibos;<br />

todos os <strong>de</strong>mais documentos relacionados com o imposto.<br />

i) ca<strong>da</strong>strar-se no sistema SIGAT como usuário e vincular o contador ou organização<br />

contábil responsável pela escrita fiscal e contábil do seu estabelecimento. Art. 150 inciso XX,<br />

do RICMS/RN.<br />

3. Quais as Obrigações acessórias dos contribuintes do ICMS inscritos na quali<strong>da</strong><strong>de</strong> <strong>de</strong><br />

SUBSTITUTOS TRIBUTÁRIOS, nos termos dos convênios e protocolos?<br />

a) Remeter a Guia Nacional <strong>de</strong> Informação e Apuração do ICMS Substituição Tributária<br />

– GIA-ST, que <strong>de</strong>ve ser remeti<strong>da</strong> até o dia 10 (<strong>de</strong>z) do mês subseqüente ao do mês <strong>da</strong><br />

apuração do imposto, ain<strong>da</strong> que no período não tenha ocorrido operações sujeitas à<br />

substituição tributária. Art. 597, § 4º, do RICMS/RN;<br />

b) Enviar o arquivo magnético com registro fiscal <strong>da</strong>s operações interestaduais<br />

(Sintegra) efetua<strong>da</strong>s no mês anterior, ou com seus registros totalizadores zerados, no caso<br />

<strong>de</strong> não terem sido efetua<strong>da</strong>s operações no período, inclusive <strong>da</strong>quelas não alcança<strong>da</strong>s pelo<br />

regime <strong>de</strong> substituição tributária, em conformi<strong>da</strong><strong>de</strong> com o art. 631 <strong>de</strong>ste regulamento, até o<br />

dia 15 (quinze) do mês subseqüente ao <strong>da</strong> realização <strong>da</strong>s operações;<br />

c) Recolher o ICMS/ST <strong>de</strong>vido até o dia 9 (nove) do mês subseqüente ao do mês <strong>da</strong><br />

apuração, art. 130, do RICMS/RN;<br />

d) Ca<strong>da</strong>strar-se no sistema SIGAT como usuário e vincular o contador ou organização<br />

contábil responsável pela escrita fiscal e contábil do seu estabelecimento. 150, inciso XX, do<br />

RICMS/RN;<br />

4. Quais as Obrigações acessórias dos contribuintes do ICMS inscritos no CCE e optantes<br />

pelo SIMPLES NACIONAL (“SUPER SIMPLES”)?<br />

a) Entregar, mensalmente, até o dia 15 do mês subseqüente à sua ocorrência, o arquivo<br />

magnético, com o registro fiscal <strong>da</strong>s operações e prestações, realiza<strong>da</strong>s pelo<br />

estabelecimento, conhecido como arquivo SINTEGRA. Art. 631 c/c o art. 251-I, do<br />

RICMS/RN;<br />

Atenção!: Exigível dos contribuintes usuários <strong>de</strong> Sistema Eletrônico <strong>de</strong> Processamento <strong>de</strong><br />

Dados para escrituração <strong>de</strong> livros e/ou emissão <strong>de</strong> documentos fiscais.<br />

Última atualização em 07/11/2008, por Saulo Campos – 45 perguntas freqüentes - 5/33

) emitir e exigir a emissão dos documentos fiscais pertinentes às operações e/ou<br />

prestações que participar. Art. 150 inciso XIII, do RICMS/RN;<br />

d) escriturar os documentos emitidos e recebidos nos livros fiscais, bem como a<br />

movimentação financeira e bancária :<br />

<br />

<br />

<br />

<br />

<br />

Caixa;<br />

Entra<strong>da</strong>;<br />

Saí<strong>da</strong> (FACULTATIVO);<br />

Inventário;<br />

Outro(s) Livro(s) previstos na legislação. Art. 150 inciso XIII c/c o art. 251-H, do<br />

RICMS/RN;<br />

e) autenticar os livros fiscais:<br />

e.1) Os escriturados por processamento eletrônico <strong>de</strong> <strong>da</strong>dos até o dia 30 <strong>de</strong> abril do<br />

ano seguinte, quando o encerramento <strong>de</strong>ste ocorrer em 31/12 ou, 120 dias contados<br />

do último lançamento. Observa<strong>da</strong>s as disposições dos artigos 645 e 646, do<br />

RICMS/RN;<br />

e.2) Os livros fiscais pré-impressos, escriturados manualmente, <strong>de</strong>vem ser<br />

autenticados antes <strong>de</strong> sua utilização. Art. 646 c/c o art. 150 inciso XII, do RICMS/RN.<br />

f) apresentar, anualmente, <strong>de</strong>claração única e simplifica<strong>da</strong> <strong>de</strong> informações sócioeconômicas<br />

e fiscais, que será entregue à <strong>Secretaria</strong> <strong>da</strong> Receita Fe<strong>de</strong>ral do Brasil - RFB,<br />

por meio <strong>da</strong> internet, até o último dia do prazo por ela <strong>de</strong>terminado, do ano-calendário<br />

subseqüente ao <strong>de</strong> ocorrência dos fatos geradores dos impostos e contribuições previstos no<br />

Simples Nacional;<br />

g) conservar e manter à disposição do fisco pelo prazo <strong>de</strong> cinco anos contados a partir <strong>de</strong><br />

1º <strong>de</strong> janeiro do exercício seguinte à <strong>da</strong> <strong>da</strong>ta <strong>da</strong> emissão do documento ou do encerramento<br />

do livro e, nos casos <strong>de</strong> processo administrativo tributário – PAT, pen<strong>de</strong>nte, até seja proferi<strong>da</strong><br />

sua <strong>de</strong>cisão <strong>de</strong>finitiva. Art. 600, do RICMS/RN.<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

os livros;<br />

os documentos fiscais;<br />

os arquivos magnéticos;<br />

as faturas;<br />

as duplicatas;<br />

as guias;<br />

os documentos <strong>de</strong> arreca<strong>da</strong>ção;<br />

os recibos;<br />

todos os <strong>de</strong>mais documentos relacionados com o imposto.<br />

h) ca<strong>da</strong>strar-se no sistema SIGAT como usuário e vincular o contador ou organização<br />

contábil responsável pela escrita fiscal e contábil do seu estabelecimento. Art. 150, inciso XX,<br />

do RICMS/RN.<br />

5. Autenticação dos livros fiscais, qual o prazo?<br />

a) Os livros fiscais escriturado manualmente, <strong>de</strong>vem ser autenticados antes <strong>da</strong> sua utilização.<br />

Art. 150 XI, do RICMS/RN;<br />

b) Os escriturados por processamento eletrônico <strong>de</strong> <strong>da</strong>dos, <strong>de</strong>vem autenticados, até o dia 30<br />

<strong>de</strong> abril do ano seguinte, quando o encerramento <strong>de</strong>ste ocorrer em 31/12 ou, em até 120<br />

dias contados do último lançamento nele registrado. Observa<strong>da</strong>s as disposições dos artigos<br />

645 e 646, do RICMS/RN.<br />

Última atualização em 07/11/2008, por Saulo Campos – 45 perguntas freqüentes - 6/33

6. Quais produtos estão sujeitos à cobrança do ICMS por substituição tributária?<br />

Artigos 850 ao 944 – G do RICMS.<br />

Açúcar. Art. 942 do RICMS/RN<br />

Aguar<strong>de</strong>nte <strong>de</strong> cana. Art. 896 do RICMS/RN<br />

Álcool (AEHC;AEAC;AEOF). Art. 893-B; 893-E; 945, “m”<br />

Cerveja, Chope, Refrigerante, Água mineral ou Potável e Gelo. Art. 921do RICMS/RN<br />

Cigarros, Fumo Desfiado ou Picado e Papel para Cigarro. Art. 904 do RICMS/RN<br />

Cimento. Art. 890 do RICMS/RN<br />

Derivados <strong>de</strong> Petróleo e Demais Combustíveis e Lubrificantes. Art. 893 do RICMS/RN<br />

Disco fonográfico, fita virgem ou grava<strong>da</strong> e outros suportes para reprodução ou<br />

gravação <strong>de</strong> som ou imagem (CD e DVD), listados no Anexo 137 do RICMS. Art. 931 do<br />

RICMS/RN<br />

Farinha <strong>de</strong> Trigo. Art. 899 do RICMS/RN<br />

Filme Fotográfico, Cinematográfico e ”Sli<strong>de</strong>”. Art. 925 do RICMS/RN<br />

Lâmina <strong>de</strong> barbear, aparelho <strong>de</strong> barbear e isqueiro <strong>de</strong> bolso a gás, não recarregável,<br />

lâmpa<strong>da</strong> elétrica e eletrônica, reator e "starter", pilhas e baterias elétricas. Art. 944-A do<br />

RICMS/RN<br />

Massas alimentícias, biscoitos, bolachas, bolos, pães e outros <strong>de</strong>rivados <strong>de</strong> farinha <strong>de</strong><br />

trigo. Art. 900-A, caput; do RICMS/RN<br />

Massas alimentícias cozi<strong>da</strong>s ou não, rechea<strong>da</strong>s ou não, misturas prontas para bolos,<br />

pizzas, lasanhas, pastéis, coxinhas, croissant, folhados e similares <strong>de</strong>rivados <strong>da</strong> farinha <strong>de</strong><br />

trigo. Art. 900-A, §1º, inciso V do RICMS/RN<br />

Peças, componentes, acessórios e <strong>de</strong>mais produtos classificados nos respectivos códigos<br />

<strong>da</strong> NBM/SH listados no Anexo 136 <strong>de</strong>ste Regulamento, para utilização em auto propulsados<br />

e outros fins. Art. 944-D do RICMS/RN<br />

Pneumáticos, câmaras <strong>de</strong> ar e Protetores. Art. 939 do RICMS/RN<br />

Rações tipo “pet” para animais domésticos. Art. 944-C do RICMS/RN<br />

Sorvetes <strong>de</strong> qualquer espécie, inclusive picolés. Art. 944-B do RICMS/RN<br />

Telefones celulares, carcaças, baterias, carregadores e cartões inteligentes (Smart<br />

Cards e SimCard). Art. 944-E do RICMS/RN.<br />

Tintas, vernizes e Outras mercadorias <strong>da</strong> indústria química. Art.937 do RICMS/RN<br />

To<strong>da</strong>s as mercadorias <strong>de</strong>stina<strong>da</strong>s aos contribuintes:<br />

a) não inscrito. Art. 850, VIII,”a” do RICMS/RN.<br />

b) inscrito na ativi<strong>da</strong><strong>de</strong> <strong>de</strong> fabricação <strong>de</strong> produtos <strong>de</strong> pa<strong>da</strong>ria, confeitaria e<br />

pastelaria com a Classificação Nacional <strong>de</strong> Ativi<strong>da</strong><strong>de</strong>s Econômicas – Fiscal (CNAE-<br />

FISCAL) 1581-4/01 e 1581-4/02. Art. 850, VIII,”b” do RICMS/RN.<br />

c) inscrito na ativi<strong>da</strong><strong>de</strong> <strong>de</strong> produtos farmacêuticos e afins com a Classificação<br />

Nacional <strong>de</strong> Ativi<strong>da</strong><strong>de</strong>s Econômicas – Fiscal (CNAE-FISCAL) 5241-8/01, 5241-8/02 e<br />

5241-8/03; e art. 913 (<strong>de</strong>stina<strong>da</strong>s a contribuintes exclusivamente varejistas na<br />

ativi<strong>da</strong><strong>de</strong> <strong>de</strong> farmácia e drogarias com o CNAE-FISCAL acima). Arts. 850, VIII,”c”; 913<br />

e 947, do RICMS/RN<br />

Veículos Automotores. Art. 885 do RICMS/RN<br />

Veículos <strong>de</strong> duas Ro<strong>da</strong>s Motorizados. Art. 887 do RICMS/RN<br />

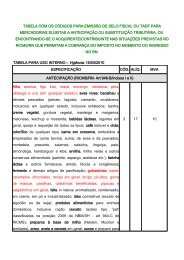

7. ICMS antecipado: quais as mercadorias e operações fiscais sujeitas à cobrança do imposto<br />

Última atualização em 07/11/2008, por Saulo Campos – 45 perguntas freqüentes - 7/33

antecipa<strong>da</strong>mente?<br />

Aquelas situações e mercadorias elenca<strong>da</strong>s nos artigos 945 e 946 do RICMS/RN. Abaixo a<br />

tabela contendo os grupos <strong>de</strong> mercadorias sujeitas à cobrança antecipa<strong>da</strong> do ICMS, com os<br />

respectivos TVA's (Taxa <strong>de</strong> Valor Agregado) utilizados no cálculo do imposto <strong>de</strong>vido por<br />

Antecipação.<br />

Produtos sujeitos à cobrança do ICMS antecipado com a respectiva<br />

Taxa <strong>de</strong> Valor Agregado – TVA<br />

Acessórios e peças <strong>de</strong> aparelhos <strong>de</strong> telefonia celular, exceto capas (carcaça),<br />

baterias e carregadores para celular<br />

TVA (%)<br />

10%<br />

Acumuladores <strong>de</strong> energia, baterias 40%<br />

Água sanitária, amaciantes, ceras <strong>de</strong> uso doméstico, inclusive produtos para<br />

limpeza e conservação <strong>de</strong> móveis e utensílios, <strong>de</strong>sinfetante, <strong>de</strong>sodorizantes,<br />

<strong>de</strong>tergente, fósforo, esponja <strong>de</strong> lã <strong>de</strong> aço, papel higiênico, insetici<strong>da</strong> para uso<br />

doméstico e sabão <strong>de</strong> qualquer espécie, cloro, barrilha e <strong>de</strong>mais artigos para<br />

limpeza, higienização e manutenção <strong>de</strong> piscinas<br />

10%<br />

Alho, ameixa, figo, kiwi, maçã, morando, nectarina, pêra, pêssego e uva 20%<br />

Instrumentos musicais, antenas, equipamentos e acessórios para áudio, ví<strong>de</strong>o e<br />

radiocomunicação, exceto para veículos automotores<br />

30%<br />

Arroz, farinha e flocos <strong>de</strong> milho, feijão e óleo comestível 10%<br />

Artigos <strong>de</strong> ourivesaria, ótica e relojoaria, inclusive jóias e bijuterias em geral 30%<br />

Acessórios para sonorização e iluminação, exceto para veículos automotores 30%<br />

Aves e produtos <strong>de</strong> sua matança, em estado natural, congelado, resfriado ou<br />

simplesmente temperado<br />

10%<br />

Bacalhau e <strong>de</strong>mais pescados, em qualquer estado, inclusive enlatados 10%<br />

Bebi<strong>da</strong>s alcoólicas, não alcoólicas e assemelha<strong>da</strong>s 30%<br />

Bebi<strong>da</strong>s lácteas, iogurtes em geral, queijo e requeijão <strong>de</strong> todos os tipos 10%<br />

Bicicletas, inclusive peças, pneus, câmaras <strong>de</strong> ar e acessórios 20%<br />

Bolsas, calçados, cintos e <strong>de</strong>mais artefatos do gênero 20%<br />

Carne <strong>de</strong> charque, carnes em conserva e morta<strong>de</strong>la 10%<br />

Componentes eletrônicos, semicondutores, transformadores, circuitos<br />

integrados e congêneres<br />

30%<br />

Copos, pratos, talheres, e <strong>de</strong>mais artigos do gênero 20%<br />

Creme vegetal, banha, ervilha, ketchup, maionese, manteiga, margarina,<br />

mostar<strong>da</strong>, milho ver<strong>de</strong> e outras conservas alimentícias, fermento e <strong>de</strong>mais<br />

artigos <strong>de</strong> panificação<br />

10%<br />

Couro industrializado ou curtido, courvin, napa, borrachas, plásticos e similares 30%<br />

Papel, artigos <strong>de</strong> livraria e papelaria em geral, inclusive materiais para escritório<br />

e embalagens não personaliza<strong>da</strong>s <strong>de</strong>stina<strong>da</strong>s à comercialização<br />

Embutidos e empanados <strong>de</strong> carne bovina, suína, <strong>de</strong> aves e <strong>de</strong> pescados,<br />

inclusive almôn<strong>de</strong>ga, hamburger, kibe, paio, lingüiça e salsicha<br />

20%<br />

10%<br />

Fios e cabos eletrodo-eletrônicos 30%<br />

Guloseimas, balas, caramelos, chocolates, adoces em geral, pedro, goma <strong>de</strong><br />

mascar, pastilhas, castanhas beneficia<strong>da</strong>s, pipoca e salgadinhos em geral,<br />

preparos para sucos: em pó, líquidos ou concentrados, inclusive polpas <strong>de</strong><br />

frutas<br />

20%<br />

Leite in natura, aromatizado, con<strong>de</strong>nsado, em creme, em pó e industrializado 10%<br />

Ma<strong>de</strong>ira em qualquer estado, inclusive aglomerados, compensados, esquadrias<br />

em geral, folheados, laminados, forros, lambris e pisos<br />

30%<br />

Material para construção, inclusive <strong>de</strong> acabamento, elétrico, hidráulico e vidros 30%<br />

massas alimentícias e biscoitos, preparos à base <strong>de</strong> milho, arroz, aveia e<br />

cereais em geral, em flocos ou granulados, inclusive colorífico <strong>de</strong> qualquer tipo,<br />

10%<br />

Última atualização em 07/11/2008, por Saulo Campos – 45 perguntas freqüentes - 8/33

farinha, amido, fécula e congêneres<br />

Produtos alimentícios para animais domésticos, exceto rações tipo "pet",<br />

classifica<strong>da</strong>s na Posição 2309 <strong>da</strong> NBM/SH<br />

20%<br />

Produtos <strong>de</strong> informática, inclusive computador e similares 30%<br />

Pneus usados 30%<br />

Perfumes, <strong>de</strong>o-colônias, produtos para higiene pessoal, cosméticos e cremes<br />

em geral e outros artigos <strong>de</strong> toucador<br />

30%<br />

Tecidos, confecções em geral e artigos para armarinho 30%<br />

Móveis, artigos <strong>de</strong> colchoaria, brinquedos, equipamentos eletro-eletrônicos e<br />

utensílios em geral<br />

30%<br />

Fumo em cor<strong>da</strong> e <strong>de</strong>mais artigos <strong>de</strong> tabacaria não contemplados no art. 904 50%<br />

Café torrado, moído e solúvel 30%<br />

8. **Como escriturar os documentos fiscais no regime <strong>de</strong> crédito presumido <strong>de</strong> 13%<br />

(restaurantes)?<br />

I - lançar os documentos fiscais relativos às entra<strong>da</strong>s na forma prevista no art. 613 do<br />

RICMS;<br />

II - lançar os documentos fiscais relativos às saí<strong>da</strong>s na forma prevista nos artigos 614,<br />

807 e 808 do RICMS;<br />

III - concluídos os lançamentos dos documentos fiscais, proce<strong>de</strong>r ao estorno <strong>de</strong> todos<br />

os créditos e débitos, lançando-os, respectivamente, no item 003 (estorno <strong>de</strong> crédito)<br />

do quadro "Débito do Imposto" e no item 008 (estorno <strong>de</strong> débito) do quadro "Crédito do<br />

Imposto", do livro Registro <strong>de</strong> Apuração do ICMS. Art. 112 § 37, inciso III do RICMS;<br />

IV - lançar o crédito presumido <strong>de</strong> 13% (treze por cento) do seu faturamento bruto, nos<br />

termos do caput do inciso XV, no livro Registro <strong>de</strong> Apuração do ICMS, no campo<br />

"Outros Créditos", juntamente com a expressão "NOS TERMOS DO INCISO XV, DO<br />

ARTIGO 112, DO RICMS, APROVADO PELO DECRETO nº 13.640/97. Art. 112 § 37,<br />

inciso IV do RICMS;<br />

V - lançar o valor resultante <strong>da</strong> aplicação <strong>da</strong> alíquota <strong>de</strong> 17% (<strong>de</strong>zessete por cento)<br />

sobre o faturamento bruto, no item 002 "Outros Débitos" do quadro "Débito do<br />

Imposto". Art. 112 § 37 , inciso V do RICMS/RN.<br />

9. **Nota fiscal <strong>de</strong> entra<strong>da</strong>, quando é permitido a emitir?<br />

1. Nos casos <strong>de</strong> aquisição <strong>de</strong> mercadorias ou bens, novos ou usados, remeti<strong>da</strong>s a qualquer<br />

título por particulares, produtores agropecuários ou pessoas físicas ou jurídicas não obriga<strong>da</strong>s<br />

à emissão <strong>de</strong> documentos fiscais;<br />

2. Devolução <strong>de</strong> mercadorias por pessoa física ou jurídica não obriga<strong>da</strong> à emissão <strong>de</strong><br />

documentos fiscais;<br />

3. Na Importação <strong>de</strong> mercadorias. Art. 466 do RICMS/RN.<br />

10. **Qual o tratamento tributário na Desincorporação <strong>de</strong> Bens do Ativo e na Comercialização<br />

<strong>de</strong> Mercadorias Usa<strong>da</strong>s?<br />

É aplicável a redução <strong>de</strong>:<br />

a) 95% veículos usados. Art. 93 do RICMS/RN;<br />

b) 80% na base <strong>de</strong> cálculo nas saí<strong>da</strong>s <strong>de</strong> máquinas, aparelhos, móveis, motores e vestuários,<br />

usados. Art. 94 do RICMS/RN;<br />

c) o previsto nos itens “a” e “b”, não se aplica às empresas optantes pelo SIMPLES<br />

NACIONAL.<br />

.<br />

Última atualização em 07/11/2008, por Saulo Campos – 45 perguntas freqüentes - 9/33

Atenção:<br />

Adicionalmente observar as disposições conti<strong>da</strong>s nos artigos 95 a 97, do RICMS/RN.<br />

11. Qual a diferença entre Mercadorias <strong>de</strong>stina<strong>da</strong>s: a uso, consumo e ativo permanente?<br />

Mercadorias <strong>de</strong>stina<strong>da</strong>s uso<br />

São aquelas mercadorias utiliza<strong>da</strong>s pelo estabelecimento, na manutenção <strong>de</strong> suas ativi<strong>da</strong><strong>de</strong>s,<br />

que não se consomem ou não se inutilizam no ato <strong>da</strong> sua utilização e possuem vi<strong>da</strong> útil inferior a 12<br />

meses;<br />

Mercadorias <strong>de</strong>stina<strong>da</strong>s a Consumo<br />

São aquelas utiliza<strong>da</strong>s pelo estabelecimento, na manutenção <strong>de</strong> suas ativi<strong>da</strong><strong>de</strong>s, que se<br />

consomem ou se inutilizam no ato <strong>da</strong> sua utilização;<br />

Mercadorias <strong>de</strong>stina<strong>da</strong>s ao Ativo Permanente<br />

São consi<strong>de</strong>rados bens do ativo permanente, para os efeitos <strong>de</strong>ste regulamento, as<br />

máquinas, os equipamentos, instrumentos, móveis, utensílios, veículos e outras mercadorias, cuja<br />

vi<strong>da</strong> útil ultrapasse a 12 (doze) meses <strong>de</strong> uso.<br />

12. ** Como é aplicado o benefício <strong>da</strong> redução <strong>da</strong> base <strong>de</strong> cálculo nas OPERAÇÕES com<br />

MÁQUINAS, APARELHOS e EQUIPAMENTOS INDUSTRIAIS e com MÁQUINAS e<br />

IMPLEMENTOS AGRÍCOLAS, prevista no Art. 101 RICMS, conforme o Convênio ICMS 52/91.<br />

12.1. OPERAÇÕES COM MÁQUINAS, APARELHOS E EQUIPAMENTOS INDUSTRIAIS:<br />

12.1.1. Nas operações <strong>de</strong> saí<strong>da</strong> <strong>da</strong>s regiões sul, su<strong>de</strong>ste, exclusive Espírito Santo com<br />

<strong>de</strong>stino ao RN, com bens do ativo permanente, consi<strong>de</strong>ra-se, na nota fiscal, um crédito<br />

<strong>de</strong> 5,14% a ser compensado como a alíquota interna que é equivalente a 8,80%,<br />

resultando num diferencial <strong>de</strong> alíquotas <strong>de</strong> 3,66%;<br />

12.1.2. Nas operações para comercialização <strong>de</strong>verá ser aplicado o TVA <strong>de</strong> 30%, o que<br />

resultará num percentual <strong>de</strong> ICMS antecipado a recolher <strong>de</strong> 6,30%;<br />

12.1.3. Nas operações <strong>de</strong> saí<strong>da</strong> <strong>da</strong>s regiões norte, nor<strong>de</strong>ste e centro-oeste e do<br />

Espírito Santo, com <strong>de</strong>stino ao RN, com bens do ativo permanente, consi<strong>de</strong>ra-se, na<br />

nota fiscal, um crédito <strong>de</strong> 8,80% a ser compensado como a alíquota interna que é<br />

equivalente a 8,80%, resultando num diferencial <strong>de</strong> alíquotas <strong>de</strong> zero;<br />

12.1.4. Nas operações para comercialização <strong>de</strong>verá ser aplicado o TVA <strong>de</strong> 30%, o que<br />

resultará num percentual <strong>de</strong> ICMS antecipado a recolher <strong>de</strong> 2,64%.<br />

12.2. OPERAÇÕES COM MÁQUINAS E IMPLEMENTOS AGRÍCOLAS<br />

12.2.1. Nas operações <strong>de</strong> saí<strong>da</strong> <strong>da</strong>s regiões sul, su<strong>de</strong>ste, exclusive Espírito Santo com<br />

<strong>de</strong>stino ao RN, com bens do ativo permanente, consi<strong>de</strong>ra-se, na nota fiscal, um crédito<br />

<strong>de</strong> 4,1% a ser compensado como a alíquota interna que é equivalente a 5,6%,<br />

resultando num diferencial <strong>de</strong> alíquotas <strong>de</strong> 1,5%;<br />

12.2.2. Nas operações para comercialização <strong>de</strong>verá ser aplicado o TVA <strong>de</strong> 30%, o que<br />

resultará num percentual <strong>de</strong> ICMS antecipado a recolher <strong>de</strong> 3,18%;<br />

12.2.3. Nas operações <strong>de</strong> saí<strong>da</strong> <strong>da</strong>s regiões NO, NE, centro-oeste e do Espírito Santo,<br />

com <strong>de</strong>stino ao RN, com bens do ativo permanente, consi<strong>de</strong>ra-se, na nota fiscal, um<br />

crédito <strong>de</strong> 5,6% a ser compensado como a alíquota interna que é equivalente a 5,6%,<br />

resultando num diferencial <strong>de</strong> alíquotas <strong>de</strong> zero;<br />

12.2.4. Nas operações para comercialização <strong>de</strong>verá ser aplicado o TVA <strong>de</strong> 30%, o que<br />

resultará num percentual <strong>de</strong> ICMS antecipado a recolher <strong>de</strong> 1,68%;<br />

Última atualização em 07/11/2008, por Saulo Campos – 45 perguntas freqüentes - 10/33

OBS: Os percentuais acima po<strong>de</strong>rão ser revistos acaso ocorra incidência do IPI e o<br />

produto se <strong>de</strong>stine à comercialização.<br />

13- **Como corrigir uma nota fiscal emiti<strong>da</strong> com erro?<br />

A emissão <strong>de</strong> nota fiscal com incorreção po<strong>de</strong>rá ser corrigi<strong>da</strong> através <strong>de</strong> “carta <strong>de</strong><br />

correção” ou <strong>de</strong> “nota fiscal complementar”.<br />

As cartas <strong>de</strong> correção são admiti<strong>da</strong>s quando não se relacionarem com <strong>da</strong>dos que influam no<br />

cálculo do imposto ou quando não implicarem na mu<strong>da</strong>nça completa do nome do remetente ou do<br />

estabelecimento <strong>de</strong>stinatário. Art. 415-A do RICMS/RN.<br />

Por sua vez, o documento fiscal complementar (consultar também a pergunta nº. 16)<br />

<strong>de</strong>stina-se aos <strong>de</strong>mais casos previstos na legislação, <strong>de</strong>vendo nele constar o motivo <strong>de</strong>terminante<br />

<strong>da</strong> emissão e, se for o caso, o número e a <strong>da</strong>ta do docu-mento originário, bem como o <strong>de</strong>staque <strong>da</strong><br />

diferença do imposto, se <strong>de</strong>vido. Artigos: 109§9º; 419; 454§1º e 562-C §2º do RICMS/RN.<br />

14. ** Como ficou a tributação <strong>de</strong> drogas e medicamentos após a <strong>de</strong>núncia do convênio 76/94<br />

pelo RN?<br />

A tributação ocorre <strong>de</strong> duas formas, a saber:<br />

1- <strong>Tributação</strong> normal com antecipação<br />

Nas operações <strong>de</strong> aquisição interestadual, <strong>de</strong>stina<strong>da</strong> aos contribuintes com apuração<br />

normal do imposto, exceto aqueles com ativi<strong>da</strong><strong>de</strong>s <strong>de</strong> farmácias e drogarias. Art. 946 inciso<br />

XXXIX, do RICMS/RN;<br />

2 - Substituição tributária interna<br />

Para os contribuintes com a ativi<strong>da</strong><strong>de</strong> <strong>de</strong> farmácias e drogarias, nos termos do artigo<br />

913, aplicando-se no seu cálculo o percentual <strong>de</strong> agregação (<strong>de</strong> 30%) previsto no art. 947<br />

caput, do RICMS/RN. Artigos 913-B e 913-C, todos do RICMS.<br />

15. **Qual a base legal para a glosa do crédito fiscal in<strong>de</strong>vido <strong>de</strong>corrente <strong>de</strong> benefício fiscal<br />

concedido por outra UF em <strong>de</strong>sacordo com a Lei complementar 24 <strong>de</strong> 7 <strong>de</strong> janeiro <strong>de</strong> 1975?<br />

A Lei nº 8.616/04 que acrescentou o § 5º ao Art. 28 <strong>da</strong> Lei 6.968/96, regulamenta<strong>da</strong> através<br />

do Decreto nº 18.155, que acrescentou o § 8º ao Art. 105 ao RICMS<br />

“Art. 105. (...)<br />

(...)<br />

§ 8º. No montante do ICMS <strong>de</strong>stacado em documento fiscal emitido por contribuinte <strong>de</strong> outro<br />

<strong>Estado</strong>, não se consi<strong>de</strong>ra, para fins <strong>da</strong> compensação referi<strong>da</strong> no caput, a parcela que<br />

correspon<strong>da</strong> à vantagem econômica <strong>de</strong>corrente <strong>de</strong> quaisquer benefícios ou incentivos fiscais<br />

concedidos em <strong>de</strong>sconformi<strong>da</strong><strong>de</strong> com o disposto no art. 155, § 2º, inciso XII, alínea "g" <strong>da</strong><br />

Constituição Fe<strong>de</strong>ral e na Lei Complementar nº 24, <strong>de</strong> 7 <strong>de</strong> janeiro <strong>de</strong> 1975”.<br />

16. **Quando emitir a nota fiscal complementar?<br />

a) quando o imposto não estiver <strong>de</strong>stacado no documento fiscal ou o seu <strong>de</strong>staque tiver sido<br />

feito a menor;<br />

b) na regularização em virtu<strong>de</strong> <strong>de</strong> diferença <strong>de</strong> preço em operação ou prestação, ou na<br />

quanti<strong>da</strong><strong>de</strong>, volume ou peso <strong>de</strong> mercadoria, quando efetua<strong>da</strong> no período <strong>de</strong> apuração do<br />

imposto, em que tenha sido emitido documento fiscal originário;<br />

c) para lançamento do ICMS, que não tiver sido pago na época própria, em virtu<strong>de</strong> <strong>de</strong> erro <strong>de</strong><br />

cálculo para menos, por erro <strong>de</strong> classificação fiscal ou por qualquer outro motivo, quando a<br />

Última atualização em 07/11/2008, por Saulo Campos – 45 perguntas freqüentes - 11/33

egularização ocorrer no período <strong>de</strong> apuração do imposto em que tiver sido emitido o<br />

documento fiscal originário;<br />

d) quando o imposto não estiver <strong>de</strong>stacado no documento fiscal ou o seu <strong>de</strong>staque tiver sido<br />

feito a menor, a utilização do crédito fiscal restante ou não <strong>de</strong>stacado ficará condiciona<strong>da</strong> à<br />

regularização mediante emissão <strong>de</strong> documento fiscal complementar, pelo remetente ou<br />

prestador, ve<strong>da</strong><strong>da</strong> a utilização, para esse fim, <strong>de</strong> "carta <strong>de</strong> correção".<br />

Devendo constar o motivo <strong>de</strong>terminante <strong>da</strong> emissão e o número e a <strong>da</strong>ta do<br />

documento originário, bem como o <strong>de</strong>staque <strong>da</strong> diferença do imposto, se <strong>de</strong>vido.<br />

Art. 109, § 4º; art. 185 § 2º e art. 419, todos do RICMS<br />

17. Qual a base legal do regime <strong>de</strong> Substituição Tributária pelas entra<strong>da</strong>s <strong>da</strong>s farmácias,<br />

drogarias, pa<strong>da</strong>rias e panificadoras?<br />

A Substituição tributária inci<strong>de</strong>nte sobre to<strong>da</strong>s as entra<strong>da</strong>s <strong>de</strong> mercadorias, para este tipo <strong>de</strong><br />

ativi<strong>da</strong><strong>de</strong>, está regulamenta<strong>da</strong> no RICMS/RN nos dispositivos a seguir indicados.<br />

<br />

<br />

<br />

<br />

art. 850 inciso VIII, alínea (estabelece a obrigatorie<strong>da</strong><strong>de</strong> <strong>da</strong> retenção do imposto pelo<br />

fornecedor, na operação interna);<br />

art. 913 (<strong>de</strong>termina a incidência <strong>da</strong> Substituição Tributária sobre to<strong>da</strong>s as mercadorias<br />

recebi<strong>da</strong>s);<br />

art. 945 inciso III, alínea a ( estabelece a obrigatorie<strong>da</strong><strong>de</strong> <strong>da</strong> cobrança antecipa<strong>da</strong> do imposto<br />

quando <strong>da</strong> passagem pelo posto fiscal, na operação interestadual);<br />

art. 947 inciso VI, alínea b (estabelece que a Margem <strong>de</strong> Valor Agregado – MVA a ser<br />

aplica<strong>da</strong> no cálculo do ICMS/ST é <strong>de</strong> 30%, tanto na operação interna, quanto na operação<br />

interestadual).<br />

18. On<strong>de</strong> posso encontrar o Código Nacional <strong>de</strong> Ativi<strong>da</strong><strong>de</strong>s Econômicas – CNAE?<br />

O CNAE é o Código Nacional <strong>de</strong> Ativi<strong>da</strong><strong>de</strong>s Econômicas, que é fornecido pelo IBGE. No<br />

anexo 83 do Regulamento do ICMS tem-se a relação dos códigos existentes. Supletivamente, po<strong>de</strong>se<br />

obtê-la na página <strong>da</strong> SET. <br />

19. On<strong>de</strong> posso obter a relação dos Códigos Fiscais <strong>de</strong> Operação e Prestações – CFOP?<br />

Os Códigos Fiscais <strong>de</strong> Operações e Prestações – CFOP, previstos no Ajuste Sinief Nº.<br />

3/2000, <strong>de</strong>stinam-se a aglutinar, em grupos homogêneos, as operações e prestações realiza<strong>da</strong>s por<br />

contribuintes do ICMS e do IPI em todo o território nacional. Devem ser utilizados nas operações <strong>de</strong><br />

entra<strong>da</strong>s e saí<strong>da</strong>s <strong>de</strong> mercadorias, bem como nas prestações <strong>de</strong> serviços. São números criados<br />

com a finali<strong>da</strong><strong>de</strong> <strong>de</strong> <strong>de</strong>screver o tipo e a natureza fiscal <strong>da</strong> operação ou prestação que está<br />

espelha<strong>da</strong> no respectivo documento fiscal, bem como na sua escrituração nos livros fiscais próprios.<br />

A tabela contendo os Códigos Fiscais <strong>de</strong> operação ou Prestação (CFOP), bem como a <strong>de</strong>scrição <strong>de</strong><br />

ca<strong>da</strong> operação ou prestação encontra-se no Anexo 82 do RICMS.<br />

Para obtê-la acesse a página <strong>da</strong> SET. <br />

20. On<strong>de</strong> Posso obter a tabela <strong>de</strong> Código <strong>de</strong> Situação Tributária – CST?<br />

O Código <strong>de</strong> Situação Tributária foi instituído, pelo Ajuste SINIEF 3/94, com a finali<strong>da</strong><strong>de</strong> <strong>de</strong><br />

i<strong>de</strong>ntificar a origem <strong>da</strong> mercadoria e/ou serviço e i<strong>de</strong>ntificar o regime <strong>de</strong> tributação ao qual está<br />

sujeita a mercadoria ou serviço , na operação/prestação pratica<strong>da</strong>. É composto por três dígitos, on<strong>de</strong><br />

o 1° dígito indica a origem <strong>da</strong> mercadoria, com base na Tabela A e, os dois últimos indicam a<br />

tributação pelo ICMS, com base na Tabela B.<br />

A relação <strong>de</strong>stes Códigos encontra-se no Anexo 04 do RICMS/RN, para obtê-la acesse a<br />

página <strong>da</strong> SET. < SET\LEGISLAÇÃO\ICMS\ANEXOS\Anexo 04 ><br />

Consulte a tabela prática com os códigos <strong>de</strong> situação tributária<br />

Última atualização em 07/11/2008, por Saulo Campos – 45 perguntas freqüentes - 12/33

TABELA A<br />

ORIGEM DA MERCADORIA OU SERVIÇO<br />

0 . Nacional<br />

1 . Estrangeira Importação direta<br />

2 . Estrangeira Adquiri<strong>da</strong> no<br />

mercado interno<br />

TABELA B<br />

TRIBUTAÇÃO PELO ICMS<br />

00 . Tributa<strong>da</strong> integralmente<br />

10 . Tributa<strong>da</strong> e com cobrança do ICMS por<br />

substituição tributária<br />

20 . Redução <strong>de</strong> base <strong>de</strong> cálculo<br />

30 . Isenta ou não tributa<strong>da</strong> e com cobrança<br />

do ICMS por substituição tributária<br />

40 . Isenta<br />

41 . Não tributa<strong>da</strong><br />

50 . Suspensão<br />

51 . Diferimento<br />

60 . ICMS cobrado anteriormente por substituição<br />

tributária<br />

70 . Redução <strong>de</strong> base <strong>de</strong> cálculo e cobrança<br />

do ICMS por substituição tributária<br />

90 . Outras<br />

QUADRO PRÁTICO COM A FORMAÇÃO DOS CÓDIGOS<br />

DE SITUAÇÃO TRIBUTÁRIA<br />

TABELA A - ORIGEM DA MERCADORIA OU SERVIÇO (AC pelo<br />

Ajuste SINIEF nº 08/08)<br />

0 - Nacional<br />

1 - Estrangeira – Importação direta<br />

2 - Estrangeira – Adquiri<strong>da</strong> no mercado interno<br />

TABELA B - TRIBUTAÇÃO PELO ICMS<br />

ORIGEM<br />

0 1 2<br />

Tab. A X Tab. B = CST<br />

Tributa<strong>da</strong> integralmente 00 000 100 200<br />

Tributa<strong>da</strong> e com cobrança do ICMS por substituição tributária 10 010 110 210<br />

Com redução <strong>de</strong> base <strong>de</strong> cálculo 20 020 120 220<br />

Isenta ou não tributa<strong>da</strong> e com cobrança do ICMS por ST 30 030 130 230<br />

Isenta 40 040 140 240<br />

Não tributa<strong>da</strong> 41 041 141 241<br />

Com suspensão 50 050 150 250<br />

Com diferimento 51 051 151 251<br />

ICMS cobrado anteriormente por substituição tributária 60 060 160 260<br />

Com redução <strong>de</strong> base <strong>de</strong> cálculo e cobrança do ICMS por ST 70 070 170 270<br />

Outras 90 090 190 290<br />

Nota explicativa: O código <strong>de</strong> Situação Tributária é composto <strong>de</strong> três dígitos na forma ABB, on<strong>de</strong> o<br />

1º dígito <strong>de</strong>ve indicar a origem <strong>da</strong> mercadoria ou serviço, com base na Tabela A e os 2º e 3º dígitos a<br />

tributação pelo ICMS, com base na Tabela B.<br />

Última atualização em 07/11/2008, por Saulo Campos – 45 perguntas freqüentes - 13/33

21. A <strong>da</strong>ta limite para utilização do documento fiscal expirou. O que <strong>de</strong>vo fazer?<br />

Os documentos fiscais per<strong>de</strong>m sua vali<strong>da</strong><strong>de</strong> se não forem utilizados nos prazos estipulados<br />

na legislação, <strong>de</strong>vendo ser observa<strong>da</strong> a <strong>da</strong>ta limite para emissão, que encontra-se impressa<br />

tipograficamente abaixo do número <strong>da</strong> nota fiscal. Art. 413 do RICMS.<br />

Prazo <strong>de</strong> vali<strong>da</strong><strong>de</strong><br />

Tipo <strong>de</strong> documento fiscal<br />

24 meses <strong>da</strong> <strong>da</strong>ta <strong>da</strong> AIDF* Documentos fiscais emitidos à máquina ou manuscrito, exceto<br />

formulário contínuo.<br />

48 meses <strong>da</strong> <strong>da</strong>ta <strong>da</strong> AIDF Impressos em formulário contínuo.<br />

Encerrado o prazo <strong>de</strong> vali<strong>da</strong><strong>de</strong> impresso nos documentos fiscais, aqueles ain<strong>da</strong> não utilizados<br />

serão cancelados pelo próprio contribuinte, que conservará to<strong>da</strong>s as vias dos mesmos e fará constar<br />

o fato no Livro <strong>de</strong> Ocorrências, na parte <strong>de</strong>stina<strong>da</strong> ao Registro <strong>de</strong> Utilização <strong>de</strong> Documentos Fiscais.<br />

Art. 414 do RICMS.<br />

Exemplo:<br />

REGISTRO DE UTILIZAÇÃO DE DOCUMENTOS<br />

AUTORIZAÇÃ<br />

O<br />

DE<br />

IMPRESSÃO*<br />

NÚMERO<br />

ESPÉCIE SÉRIE E SUB-SÉRIE TIPO<br />

Nota Fiscal Única Mo<strong>de</strong>lo 1<br />

IMPRESSOS<br />

NUMERAÇÃO<br />

DE<br />

A<br />

NOME<br />

FORNECEDOR<br />

ENDEREÇO<br />

X.XXX.XXX 1001 1050 ”Cancela<strong>da</strong>s nesta <strong>da</strong>ta por estarem com o prazo <strong>de</strong> vali<strong>da</strong><strong>de</strong><br />

vencido. Conforme art. 414 do RICMS. Data e assinatura.”<br />

*AIDF – Autorização para Impressão <strong>de</strong> Documentos Fiscais<br />

22. Como fazer o pedido <strong>de</strong> inscrição na condição <strong>de</strong> contribuinte substituto?<br />

1. A <strong>Secretaria</strong> <strong>de</strong> <strong>Estado</strong> <strong>da</strong> <strong>Tributação</strong> do RN participa do ca<strong>da</strong>stro sincronizado. Portanto a<br />

formalização dos atos ca<strong>da</strong>strais será requeri<strong>da</strong> através do Programa Gerador <strong>de</strong><br />

Documentos do Ca<strong>da</strong>stro Nacional <strong>de</strong> Pessoa Jurídica (PGD-CNPJ), disponibilizado pela<br />

<strong>Secretaria</strong> <strong>da</strong> Receita Fe<strong>de</strong>ral, na forma prevista na legislação fe<strong>de</strong>ral relativa ao CNPJ;<br />

2. Os documentos necessários à concessão <strong>da</strong> inscrição estadual ou alterações ca<strong>da</strong>strais<br />

serão remetidos ao SIEFI;<br />

SIEFI - Subcoor<strong>de</strong>nadoria <strong>de</strong> Informações Econômicos-<br />

Fiscais<br />

Aveni<strong>da</strong> Interventor Mário Câmara Nº 2550 - Ci<strong>da</strong><strong>de</strong> <strong>da</strong><br />

Esperança - Natal/RN<br />

Subcoor<strong>de</strong>nador – Sr. Luiz Carlos Marques <strong>de</strong> Melo 3232-4040<br />

Secretária – Sra. Fátima - 3232-4031<br />

Assessores – 3232-4042 / 4058 / 4041<br />

Última atualização em 07/11/2008, por Saulo Campos – 45 perguntas freqüentes - 14/33

3. Documentação necessária:<br />

I – cópia autentica<strong>da</strong> do instrumento constitutivo <strong>da</strong> empresa <strong>de</strong>vi<strong>da</strong>mente atualizado, e<br />

quando se tratar <strong>de</strong> socie<strong>da</strong><strong>de</strong> por ações, também <strong>da</strong> ata <strong>da</strong> última assembléia <strong>de</strong><br />

<strong>de</strong>signação ou eleição <strong>da</strong> diretoria;<br />

II – comprovante <strong>de</strong> Inscrição e <strong>de</strong> Situação Ca<strong>da</strong>stral no CNPJ;<br />

III – relação <strong>da</strong>s inscrições estaduais substitutas que possua em outras uni<strong>da</strong><strong>de</strong>s <strong>da</strong><br />

Fe<strong>de</strong>ração, conforme Anexo 120 do RICMS, se houver;<br />

IV – <strong>de</strong>claração <strong>de</strong> imposto <strong>de</strong> ren<strong>da</strong> dos sócios nos 3 (três) últimos exercícios (Convs.<br />

ICMS 81/93 e 146/02);<br />

V – cópia autentica<strong>da</strong> do CPF e RG, do titular ou dos sócios, ou responsáveis, salvo<br />

em se tratando <strong>de</strong> socie<strong>da</strong><strong>de</strong> anônima, em que <strong>de</strong>vem ser i<strong>de</strong>ntificados os principais<br />

diretores ou acionistas;<br />

VI – documento <strong>de</strong> i<strong>de</strong>ntificação do contador ou <strong>da</strong> organização contábil;<br />

VII – certidão negativa <strong>de</strong> débitos para com a fazen<strong>da</strong> pública Municipal, Estadual e<br />

Fe<strong>de</strong>ral;<br />

VIII – registro na ANP, para contribuintes que realizem operações com combustíveis;<br />

IX – outros que se fizerem necessários.<br />

4. Base legal: Art. 662 – B, inciso V ; Art. 663 – B, inciso II; Art. 668 – C; Art. 668 – E.<br />

Todos do RICMS/RN.<br />

23. **Posso utilizar o crédito fiscal referente às aquisições <strong>de</strong> energia elétrica e <strong>de</strong> serviços <strong>de</strong><br />

telefonia?<br />

Somente <strong>da</strong>rá direito a crédito a entra<strong>da</strong> <strong>de</strong> energia elétrica no estabelecimento:<br />

I - quando for objeto <strong>de</strong> operação <strong>de</strong> saí<strong>da</strong> <strong>de</strong> energia elétrica;<br />

II - quando consumi<strong>da</strong> no processo <strong>de</strong> industrialização;<br />

III - quando seu consumo resultar em operação <strong>de</strong> saí<strong>da</strong> ou prestação para o exterior, na<br />

proporção <strong>de</strong>stas sobre as saí<strong>da</strong>s ou prestações totais;<br />

IV – a partir <strong>de</strong> 01 <strong>de</strong> janeiro <strong>de</strong> 2011 nos <strong>de</strong>mais casos.<br />

Somente <strong>da</strong>rá direito a crédito o recebimento <strong>de</strong> serviços <strong>de</strong> comunicação utilizados<br />

pelo estabelecimento:<br />

I - ao qual tenham sido prestados na execução <strong>de</strong> serviços <strong>da</strong> mesma natureza;<br />

II - quando a sua utilização resultar em operação <strong>de</strong> saí<strong>da</strong> ou prestação para o exterior, na<br />

proporção <strong>de</strong>sta sobre as saí<strong>da</strong>s ou prestações totais;<br />

III – a partir <strong>de</strong> 01 <strong>de</strong> janeiro <strong>de</strong> 2011 nos <strong>de</strong>mais casos.<br />

24. ** Como posso me creditar do valor do ICMS pago na aquisição <strong>de</strong> bens para o ativo<br />

imobilizado?<br />

O ICMS é um imposto que tem como característica a não-cumulativi<strong>da</strong><strong>de</strong>.<br />

São consi<strong>de</strong>rados bens do ativo permanente, para os efei tos do Regulamento do ICMS, as<br />

máquinas, os equipamentos, instrumentos, móveis, utensílios, veículos e outras mercadorias, cuja<br />

vi<strong>da</strong> útil ultrapasse a 12 (doze) meses <strong>de</strong> uso. Excluem-se do conceito <strong>de</strong> ativo permanente<br />

quaisquer bens ou mercadorias <strong>de</strong>stinados à edificação <strong>de</strong> bem imóvel, in<strong>de</strong>pen<strong>de</strong>ntemente <strong>da</strong> vi<strong>da</strong><br />

útil.<br />

I – a apropriação será feita à razão <strong>de</strong> um quarenta e oito avos por mês, <strong>de</strong>vendo a primeira<br />

fração ser apropria<strong>da</strong> no mês em que ocorrer a entra <strong>da</strong> no estabelecimento;<br />

II – em ca<strong>da</strong> período <strong>de</strong> apuração do imposto, não será admitido o creditamento <strong>de</strong> que trata<br />

o inciso I, em relação à proporção <strong>da</strong>s operações <strong>de</strong> saí<strong>da</strong>s ou prestações isentas ou não<br />

tributa<strong>da</strong>s sobre o total <strong>da</strong>s operações <strong>de</strong> saí<strong>da</strong>s ou prestações efetua<strong>da</strong>s no mesmo período;<br />

III – para aplicação do disposto nos incisos I e II <strong>de</strong>ste parágrafo, o montante do crédito a ser<br />

apropriado será obtido multiplicando–se o valor total do respectivo crédito pelo fator igual a<br />

1/48 (um quarenta e oito avos) <strong>da</strong> relação entre o valor <strong>da</strong>s operações <strong>de</strong> saí<strong>da</strong>s e prestações<br />

tributa<strong>da</strong>s e o total <strong>da</strong>s operações <strong>de</strong> saí<strong>da</strong>s e prestações do período, equiparando–se às<br />

tributa<strong>da</strong>s, para fins <strong>de</strong>ste inciso, as saí<strong>da</strong>s e prestações com <strong>de</strong>stino ao exterior ou as saí<strong>da</strong>s<br />

<strong>de</strong> papel <strong>de</strong>stinado à impressão <strong>de</strong> livros, jornais e periódicos;<br />

Última atualização em 07/11/2008, por Saulo Campos – 45 perguntas freqüentes - 15/33

IV – o quociente <strong>de</strong> um quarenta e oito avos será proporcionalmente aumentado ou<br />

diminuído, pro rata die, caso o período <strong>de</strong> apuração seja superior ou inferior a um mês;<br />

V – na hipótese <strong>de</strong> alienação dos bens do ativo permanente, antes <strong>de</strong> <strong>de</strong>corrido o prazo <strong>de</strong><br />

quatro anos contado <strong>da</strong> <strong>da</strong>ta <strong>de</strong> sua aquisição, não será admitido, a partir <strong>da</strong> <strong>da</strong>ta <strong>da</strong><br />

alienação, o creditamento <strong>de</strong> que trata este parágrafo em relação à fração que correspon<strong>de</strong>ria<br />

ao restante do quadriênio;<br />

VI – Os documentos fiscais relativos a bens do Ativo Permanente, além <strong>de</strong> serem escriturados<br />

nos livros fiscais próprios, serão também escriturados no livro ou <strong>de</strong>monstrativo <strong>de</strong>nominado<br />

“Controle <strong>de</strong> Crédito <strong>de</strong> ICMS do Ativo Permanente – CIAP” que se <strong>de</strong>stina ao controle do<br />

crédito do ICMS relativo à aquisição <strong>de</strong> bem <strong>de</strong>stinado ao ativo permanente<br />

VII – ao final do quadragésimo oitavo mês contado <strong>da</strong> <strong>da</strong>ta <strong>da</strong> entra<strong>da</strong> do bem no<br />

estabelecimento, o saldo remanescente do crédito será cancelado. Art. 105 § 5º do<br />

RICMS/RN.<br />

25. Quando é <strong>de</strong>vido o diferencial <strong>de</strong> alíquotas?<br />

a) Quando <strong>da</strong> aquisição em outro <strong>Estado</strong> <strong>de</strong> bens e mercadorias <strong>de</strong>stinados ao uso, ao<br />

consumo ou ao ativo imobilizado do estabelecimento com regime <strong>de</strong> apuração Normal do<br />

imposto. Art. 1º, § 1º, inciso IV do RICMS;<br />

b) Quando <strong>da</strong> aquisição em outro <strong>Estado</strong> <strong>de</strong> bens e mercadorias por empresa optante pelo<br />

Simples Nacional (SUPER SIMPLES) qualquer que seja a <strong>de</strong>stinação <strong>da</strong><strong>da</strong> aos mesmos.<br />

Art. 251-Q do RICMS.<br />

26. Como se calcula o Diferencial <strong>de</strong> Alíquotas?<br />

O valor do ICMS, <strong>de</strong>vido pela Diferença <strong>de</strong> Alíquotas, é calculado com a aplicação <strong>da</strong><br />

diferença entre a alíquota interna e a alíquota interestadual <strong>da</strong> operação sobre o montante formado<br />

pelo valor <strong>da</strong> Aquisição (Mercadoria + IPI + Despesas acessórias e Frete, quando <strong>de</strong>vido). Art. 82 do<br />

RICMS.<br />

Exemplo:<br />

Compra em São Paulo (Alíquota interestadual = 7% e Frete FOB)<br />

Valor total <strong>da</strong> nota fiscal = 1.100,00<br />

Valor <strong>da</strong>s Mercadorias = 1.000,00<br />

Valor do IPI (10%) = 100,00<br />

Valor do Frete = 50,00<br />

Valor <strong>da</strong> operação = 1.150,00<br />

Alíquota interna = 17%<br />

Valor do ICMS <strong>de</strong>vido = 1.150,00 x (17% - 7%) = 1.150,00 x 10% = 115,00<br />

27. Quais são as alíquotas aplicáveis às operações interestaduais?<br />

As alíquotas interestaduais variam em função do <strong>Estado</strong> <strong>de</strong> origem e do <strong>de</strong> <strong>de</strong>stino <strong>da</strong>s<br />

mercadorias, conforme a tabela abaixo.<br />

Exemplo: 1<br />

Exemplo: 2<br />

Origem = São Paulo - SP<br />

Origem = Rio Gran<strong>de</strong> do Norte -RN<br />

Destino = Rio Gran<strong>de</strong> do Norte -RN Destino = São Paulo - SP<br />

Alíquota interestadual = 7%<br />

Alíquota interestadual = 12%<br />

Última atualização em 07/11/2008, por Saulo Campos – 45 perguntas freqüentes - 16/33

Alíquotas Interestaduais do ICMS<br />

D E S T I N O<br />

AC<br />

AL<br />

A M<br />

AP<br />

BA<br />

CE<br />

DF<br />

ES<br />

GO<br />

MA<br />

MT<br />

MS<br />

MG<br />

AC 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12<br />

PA<br />

PB<br />

PR<br />

PE<br />

PI<br />

RN<br />

RS<br />

RJ<br />

RO<br />

RR<br />

SC<br />

SP<br />

SE<br />

TO<br />

AL 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12<br />

AM 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12<br />

AP 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12<br />

BA 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12<br />

CE 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12<br />

DF 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12<br />

O ES 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12<br />

R GO 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12<br />

I MA 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12<br />

G MT 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12<br />

E MS 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12<br />

M MG 7 7 7 7 7 7 7 7 7 7 7 7 7 7 12 7 7 7 12 12 7 7 12 12 7 7<br />

PA 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12<br />

PB 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12<br />

PR 7 7 7 7 7 7 7 7 7 7 7 7 12 7 7 7 7 7 12 12 7 7 12 12 7 7<br />

PE 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12<br />

PI 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12<br />

RN 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 * 12 12 12 12 12 12 12 12<br />

RS 7 7 7 7 7 7 7 7 7 7 7 7 12 7 7 12 7 7 7 12 7 7 12 12 7 7<br />

RJ 7 7 7 7 7 7 7 7 7 7 7 7 12 7 7 12 7 7 7 12 7 7 12 12 7 7<br />

RO 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12<br />

RR 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12<br />

SC 7 7 7 7 7 7 7 7 7 7 7 7 12 7 7 12 7 7 7 12 12 7 7 12 7 7<br />

SP 7 7 7 7 7 7 7 7 7 7 7 7 12 7 7 12 7 7 7 12 12 7 7 12 7 7<br />

SE 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12<br />

TO 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12<br />

Observação:<br />

* RN → RN = Operação interna.<br />

As Alíquotas interestaduais não se aplicam quando a operação for <strong>de</strong>stina<strong>da</strong> consumidor final,<br />

sendo este não inscrito no CCE/RN. Neste caso aplica-se a alíquota interna do <strong>Estado</strong> <strong>de</strong> origem<br />

correspon<strong>de</strong>nte àquela mercadoria.<br />

Última atualização em 07/11/2008, por Saulo Campos – 45 perguntas freqüentes - 17/33

28. Como <strong>de</strong>terminar a alíquota interna <strong>de</strong> um produto?<br />

O artigo 104 do RICMS estabelece a regra para <strong>de</strong>terminação <strong>da</strong> alíquota interna <strong>da</strong>s<br />

mercadorias e serviços sujeitos à tributação pelo ICMS.<br />

1. Deve ser consultado o artigo 104 e conferido no seu inciso II se a mercadoria ou serviço<br />

procurado, consta <strong>da</strong> relação <strong>de</strong> mercadorias e serviços sujeitos à alíquota <strong>de</strong> 25%. Caso a<br />

mercadoria ou serviço procurado, não conste naquele inciso, a sua alíquota interna correspon<strong>de</strong> a<br />

17%.;<br />

2. Caso a mercadoria ou serviço, conste no inciso II do artigo 104, <strong>de</strong>ve-se verificar se a<br />

mesma está sujeita ao FECOP (Fundo Estadual <strong>de</strong> Combate à Pobreza, art. 104-A) que prevê o<br />

acréscimo <strong>de</strong> 2% na alíquota <strong>de</strong> 25%. Neste caso a sua alíquota interna, pratica<strong>da</strong> na operação<br />

<strong>de</strong>stina<strong>da</strong> ao consumidor final, correspon<strong>de</strong> a 27%;<br />

3. Caso a mercadoria ou serviço, conste no inciso II do artigo 104, e, não esteja sujeita ao<br />

FECOP, a sua alíquota interna correspon<strong>de</strong> a 25%;<br />

Exemplo 1: qual a alíquota interna <strong>de</strong> Bacalhau?<br />

Resp.: 17%, pois esta mercadoria não está lista<strong>da</strong> no inciso II do artigo 104.<br />

Exemplo 2: qual a alíquota interna <strong>de</strong> Vodka (bebi<strong>da</strong> alcoólica)?<br />

Resp.: 27%, pois esta mercadoria está lista<strong>da</strong> no inciso II do artigo 104 e também<br />

incluí<strong>da</strong> no art. 104-A (FECOP);<br />

Exemplo 3: qual a alíquota interna <strong>de</strong> Vodka (bebi<strong>da</strong> alcoólica)?<br />

Resp.:<br />

1. Na operação pratica<strong>da</strong> entre contribuintes do imposto a alíquota interna é 25%, pois<br />

esta mercadoria está lista<strong>da</strong> no inciso II do artigo 104 e, apesar <strong>de</strong> estar incluí<strong>da</strong> no art.<br />

104-A (FECOP) tal dispositivo não é aplicável ao caso;<br />

2. Na operação <strong>de</strong>stina<strong>da</strong> ao consumidor final a alíquota interna é 27% (25% + 2%),<br />

pois esta mercadoria está lista<strong>da</strong> no inciso II do artigo 104 e está incluí<strong>da</strong> no art. 104-A<br />

(FECOP);<br />

Art. 104. As alíquotas do imposto são as seguintes:<br />

I- nas operações e prestações internas 17% (<strong>de</strong>zessete por cento), para:<br />

a) mercadorias, bens e serviços não incluídos no inciso II;<br />

b) serviços <strong>de</strong> transporte;<br />

c) aguar<strong>de</strong>nte <strong>de</strong> cana ou <strong>de</strong> melaço; (NR pelo Decreto 17.353, <strong>de</strong> 05/02/2004)<br />

II- nas operações e prestações internas 25% ( vinte e cinco por cento), com:<br />

a) bebi<strong>da</strong>s alcoólicas, exceto aguar<strong>de</strong>nte <strong>de</strong> cana ou <strong>de</strong> melaço;<br />

b) armas e munições;<br />

c) fogos <strong>de</strong> artifício;<br />

d) perfumes e cosméticos;<br />

e) cigarros, fumos e seus <strong>de</strong>rivados, cachimbo, cigarreiras, piteiras e<br />

isqueiros e <strong>de</strong>mais artigos <strong>de</strong> tabacaria;<br />

f) automóveis e motos <strong>de</strong> fabricação estrangeira;<br />

g) gasolina, álcool anidro e hidratado; (NR pelo Decreto 18.155, <strong>de</strong><br />

30/03/2005)<br />

h) serviços <strong>de</strong> comunicação;<br />

i) embarcações <strong>de</strong> esporte e recreação;<br />

j) jóias;<br />

l) peleterias;<br />

m) aparelhos cinematográficos e fotográficos, suas peças e acessórios;<br />

n) artigos <strong>de</strong> antiquário;<br />

o) aviões <strong>de</strong> procedência estrangeira <strong>de</strong> uso não comercial;<br />

p) asa <strong>de</strong>lta e ultraleve, suas partes e peças;<br />

q) energia elétrica para consumidores <strong>da</strong>s classes indica<strong>da</strong>s a seguir,<br />

conforme <strong>de</strong>finição <strong>da</strong> Resolução nº 456, <strong>de</strong> 29 <strong>de</strong> novembro <strong>de</strong> 2000, <strong>da</strong><br />

Agência Nacional <strong>de</strong> Energia Elétrica - ANEEL, com consumo mensal superior a<br />

300 (trezentos) kWh:<br />

1. Resi<strong>de</strong>ncial;<br />

2. Comercial, Serviços e Outras Ativi<strong>da</strong><strong>de</strong>s, exceto industriais, hospitais e<br />

enti<strong>da</strong><strong>de</strong>s beneficentes sem fins lucrativos, relativamente aos quais se aplica a<br />

alíquota prevista no inciso I do caput <strong>de</strong>ste artigo; (NR <strong>da</strong><strong>da</strong> pelo Decreto n°<br />

20.307, <strong>de</strong> 28/12/2007 – Efeitos a partir <strong>de</strong> 20/03/2008)<br />

r) serviço <strong>de</strong> televisão por assinatura;<br />

Última atualização em 07/11/2008, por Saulo Campos – 45 perguntas freqüentes - 18/33

s) outros produtos nominados em acordo celebrado entre os <strong>Estado</strong>s.<br />

III- nas operações ou prestações interestaduais:<br />

a) 12% (doze por cento) nas operações ou prestações interestaduais que<br />

<strong>de</strong>stinem mercadorias ou serviços a contribuinte do imposto;<br />

b) 17% (<strong>de</strong>zessete por cento) ou 25% (vinte e cinco por cento), quando o<br />

<strong>de</strong>stinatário não for contribuinte do imposto, conforme o disposto nos incisos I e<br />

II do caput, respectivamente.<br />

IV- nas operações <strong>de</strong> importação do exterior, 17% (<strong>de</strong>zessete por cento) ou 25%<br />

(vinte e cinco por cento), observado o disposto nos incisos I e II <strong>de</strong>ste artigo;<br />

V- nas operações <strong>de</strong> exportação, 13% (treze por cento).<br />

VI- nas prestações <strong>de</strong> serviço <strong>de</strong> transporte aéreo: (NR pelo Decreto 13.730, <strong>de</strong><br />

30.12.97)<br />

a) nas operações internas, 17%;<br />

b) nas prestações interestaduais <strong>de</strong> transporte aéreo <strong>de</strong> passageiro, carga e<br />

mala postal, 4% (quatro por cento); (NR pelo Decreto 18.155, <strong>de</strong> 30/03/2005)<br />

§ 1º Ficam excluídos do conceito <strong>de</strong> “perfumes e cosméticos”, <strong>de</strong> que<br />

trata a alínea “d” do inciso II do caput <strong>de</strong>ste artigo, para efeito <strong>de</strong> tributação à<br />

alíquota <strong>de</strong> 25% (vinte e cinco por cento), os seguintes produtos:<br />

I- creme <strong>de</strong>ntal;<br />

II- creme <strong>de</strong> barbear;<br />

III- <strong>de</strong>sodorante;<br />

IV- pó e talco;<br />

V- shampoo;<br />

VI- sabonete;<br />

VII- to<strong>da</strong> linha infantil <strong>de</strong> perfumes, cremes e loções;<br />

VIII- leites <strong>de</strong> colônia e <strong>de</strong> rosas.<br />

§ 2º Na hipótese <strong>da</strong> alínea “a” do inciso III <strong>de</strong>ste artigo, caberá à outra<br />

Uni<strong>da</strong><strong>de</strong> <strong>da</strong> Fe<strong>de</strong>ração <strong>da</strong> localização do <strong>de</strong>stinatário o imposto correspon<strong>de</strong>nte<br />

à diferença entre a alíquota interna e a interestadual.<br />

§ 3º Em se tratando <strong>de</strong> <strong>de</strong>volução <strong>de</strong> mercadorias, utilizar-se-ão a<br />

alíquota e a base <strong>de</strong> cálculo adota<strong>da</strong>s no documento fiscal que houver<br />

acobertado a operação anterior respectiva.<br />

§ 4º Prevalecerão sobre as alíquotas estipula<strong>da</strong>s neste artigo aquelas<br />

que vierem a ser estabeleci<strong>da</strong>s em resolução do Senado Fe<strong>de</strong>ral.<br />

Art. 104 - A. Até 31 <strong>de</strong> <strong>de</strong>zembro <strong>de</strong> 2010, as alíquotas inci<strong>de</strong>ntes sobre<br />

as operações e prestações <strong>de</strong> serviço que envolvam as mercadorias ou serviços<br />

indicados no art. 104, II, ‘a’, ‘b’, ‘c’, ‘d’, ‘e’, ‘h’, ‘i’, ‘j’, ‘p’ e ‘r’, serão adiciona<strong>da</strong>s <strong>de</strong><br />

dois pontos percentuais, cujo produto <strong>da</strong> arreca<strong>da</strong>ção será inteiramente<br />

vinculado ao Fundo Estadual <strong>de</strong> Combate à Pobreza (FECOP), instituído pela<br />

Lei Complementar Estadual n.º 261, <strong>de</strong> 19 <strong>de</strong> <strong>de</strong>zembro <strong>de</strong> 2003.<br />