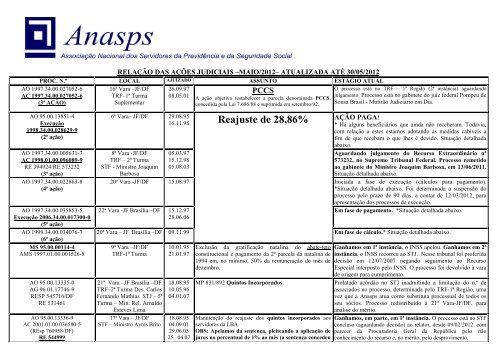

Reajuste de 28,86% - Associação Nacional dos Servidores da ...

Reajuste de 28,86% - Associação Nacional dos Servidores da ...

Reajuste de 28,86% - Associação Nacional dos Servidores da ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

AO 1997.34.00.027052-6<br />

AC 1997.34.00.027052-6<br />

(3ª AÇÃO)<br />

RELAÇÃO DAS AÇÕES JUDICIAIS –MAIO/2012– ATUALIZADA ATÉ 30/05/2012<br />

PROC. N.º LOCAL AJUIZADO ASSUNTO ESTÁGIO ATUAL<br />

16ª Vara –JF/DF 26.09.97<br />

PCCS<br />

TRF–1ª Turma 08.05.01 A ação objetiva restabelecer a parcela <strong>de</strong>nomina<strong>da</strong> PCCS,<br />

Suplementar<br />

concedi<strong>da</strong> pela Lei 7.686/88 e suprimi<strong>da</strong> em setembro/92.<br />

O processo está no TRF – 1ª Região (2ª instância) aguar<strong>da</strong>ndo<br />

julgamento. Processo está no gabinete do juiz fe<strong>de</strong>ral Pompeu <strong>de</strong><br />

Sousa Brasil - Mutirão Judiciário em Dia.<br />

AO 95.00.13851-4<br />

Execução<br />

1998.34.00.0<strong>28</strong>629-9<br />

(2ª ação)<br />

AO 1997.34.00.005631-7<br />

AC 1998.01.00.096089-9<br />

RE 394924/RE 573232<br />

(3ª ação)<br />

AO 1997.34.00.02<strong>28</strong>63-8<br />

(4ª ação)<br />

AO 1997.34.00.035853-5<br />

Execução 2006.34.00.017300-0<br />

(5ª ação)<br />

AO 1999.34.00.034076-7<br />

(6ª ação)<br />

MS 95.00.00114-4<br />

AMS 1997.01.00.001526-8<br />

AO 95.00.13335-0<br />

AG 96.01.17746-9<br />

RESP 545716/DF<br />

RE 531461<br />

AO 95.00.13336-9<br />

AC 2001.01.00.036580-5<br />

(REsp 760958/DF)<br />

RE 544999<br />

6ª Vara– JF/DF 29.08.95<br />

16.11.98 <strong>Reajuste</strong> <strong>de</strong> <strong>28</strong>,<strong>86%</strong><br />

AÇÃO PAGA!<br />

* Há alguns beneficiários que ain<strong>da</strong> não receberam. To<strong>da</strong>via,<br />

com relação a estes estamos adotando as medi<strong>da</strong>s cabíveis a<br />

fim <strong>de</strong> que recebam o que lhes é <strong>de</strong>vido. Situação <strong>de</strong>talha<strong>da</strong><br />

8ª Vara -JF/DF<br />

TRF – 2ª Turma<br />

STF - Ministro Joaquim<br />

Barbosa<br />

05.03.97<br />

15.12.98<br />

05.08.03<br />

abaixo.<br />

Aguar<strong>da</strong>ndo julgamento do Recurso Extraordinário nº<br />

573232, no Supremo Tribunal Fe<strong>de</strong>ral. Processo remetido<br />

ao gabinete do Ministro Joaquim Barbosa, em 13/06/2011.<br />

Situação <strong>de</strong>talha<strong>da</strong> abaixo.<br />

20ª Vara -JF/DF 15.08.97 Inicia<strong>da</strong> a fase <strong>de</strong> execução (cálculos para pagamento).<br />

*Situação <strong>de</strong>talha<strong>da</strong> abaixo. Foi <strong>de</strong>termina<strong>da</strong> a suspensão do<br />

processo pelo prazo <strong>de</strong> 90 dias, a contar <strong>de</strong> 12/03/2012, para<br />

apresentação <strong>dos</strong> processos <strong>de</strong> execução.<br />

22ª Vara -JF Brasília –DF 15.12.97<br />

Em fase <strong>de</strong> pagamento. *Situação <strong>de</strong>talha<strong>da</strong> abaixo.<br />

<strong>28</strong>.06.06<br />

20ª Vara – JF Brasília –DF 09.11.99 Em fase <strong>de</strong> cálculo.* Situação <strong>de</strong>talha<strong>da</strong> abaixo.<br />

9ª Vara –JF/DF<br />

TRF-1ª Turma<br />

21ª Vara –JF Brasília –DF<br />

TRF–2ª Turma Des. Carlos<br />

Fernando Mathias STJ – 5ª<br />

Turma – Min. Rel. Arnaldo<br />

Esteves Lima<br />

17ª Vara – JF/DF<br />

STF – Ministro Ayres Brito<br />

10.01.95<br />

21.01.97<br />

18.08.95<br />

10.05.96<br />

04.01.07<br />

18.08.95<br />

04.09.01<br />

29.06.05<br />

25. 04.07<br />

Exclusão <strong>da</strong> gratificação natalina do abate-teto<br />

constitucional e pagamento <strong>da</strong> 2ª parcela <strong>da</strong> natalina <strong>de</strong><br />

1994 em, no mínimo, 50% <strong>da</strong> remuneração do mês <strong>de</strong><br />

<strong>de</strong>zembro.<br />

MP 831/892 Quintos Incorpora<strong>dos</strong>.<br />

Manutenção do reajuste <strong>dos</strong> quintos incorpora<strong>dos</strong> aos<br />

servidores <strong>da</strong> LBA.<br />

OBS: Apelamos <strong>da</strong> sentença, pleiteando a aplicação <strong>de</strong><br />

juros no percentual <strong>de</strong> 1% ao mês (a sentença conce<strong>de</strong>u<br />

Ganhamos em 1ª instância, o INSS apelou. Ganhamos em 2ª<br />

instância, o INSS recorreu ao STJ. Nesse tribunal foi proferi<strong>da</strong><br />

<strong>de</strong>cisão em 12/07/2007 negando seguimento ao Recurso<br />

Especial interposto pelo INSS. O processo foi <strong>de</strong>volvido à vara<br />

<strong>de</strong> origem para cumprimento.<br />

Prolatado acórdão no STJ inadmitindo a limitação do n.º <strong>de</strong><br />

associa<strong>dos</strong> no processo, <strong>de</strong>termina<strong>da</strong> pelo TRF-1ª Região, uma<br />

vez que a Anasps atua como substituta processual <strong>de</strong> to<strong>dos</strong> os<br />

seu sócios. Processo redistribuído à 21ª Vara-JF/DF, para<br />

análise do mérito.<br />

Ganhamos, em parte, em 1ª instância. O processo está no STF<br />

concluso (aguar<strong>da</strong>ndo <strong>de</strong>cisão) ao relator, <strong>de</strong>s<strong>de</strong> 09/02/2012. com<br />

parecer <strong>da</strong> Procuradoria Geral <strong>da</strong> República pelo não<br />

conhecimento do recurso e, no mérito, pelo <strong>de</strong>sprovimento.

AO 95.00.13848-4<br />

AC 96.01.01241-9<br />

RE 461714<br />

AO 95.00.13849-2<br />

AC 1997.01.00.030823-0<br />

1ª AÇÃO<br />

MS 95.00.14001-2<br />

AMS 2004.01.00.055311-4<br />

14ª Vara- JF Brasília - DF<br />

TRF–2ª Turma<br />

STF – Min. Rel. Joaquim<br />

Barbosa<br />

1ª Vara – JF/DF<br />

TRF–2ª Turma<br />

13ª Vara JF/DF<br />

TRF-1ª Turma<br />

29.08.95<br />

16.01.96<br />

04.10.05<br />

29.08.95<br />

06.08.97<br />

01.09.95<br />

29.11.04<br />

apenas 0,5%).<br />

A Lei 8.460/92 conce<strong>de</strong>u um reposicionamento (3<br />

referências) aos servidores, gerando distorções, pois<br />

nem to<strong>dos</strong> os servidores tiveram o mesmo direito.<br />

ANUÊNIOS - 1ª AÇÃO - Solicita a contagem do<br />

tempo <strong>de</strong> serviço prestado pelo servidor celetista para<br />

fins <strong>de</strong> anuênios.<br />

Ação visando reajuste uniforme <strong>dos</strong> cargos DAS, uma<br />

vez que os mesmos tiveram aumento percentual<br />

diferente na forma <strong>da</strong> Lei 9.030/95. Os DAS-1, 2 e 3<br />

tiveram aumento inferior aos 4, 5 e 6.<br />

Foi <strong>de</strong>termina<strong>da</strong> a <strong>de</strong>volução do Recurso Extraordinário nº<br />

461714 à instância <strong>de</strong> origem (TRF - 2ª Turma), nos termos do<br />

art. 543-B do Código <strong>de</strong> Processo Civil, o qual trata <strong>da</strong><br />

repercussão geral. Deste modo, nosso processo foi <strong>de</strong>volvido à<br />

instância <strong>de</strong> origem e está sobrestado, aguar<strong>da</strong>ndo o julgamento<br />

do mérito pelo STF, no RE/573232. Assim que a <strong>de</strong>cisão for<br />

proferi<strong>da</strong>, <strong>da</strong>remos ampla divulgação.<br />

O processo está no TRF – 1ª Região (2ª instância) aguar<strong>da</strong>ndo<br />

julgamento.<br />

O processo está no TRF – 1ª Região (2ª instância) aguar<strong>da</strong>ndo<br />

julgamento. Processo recebido na área <strong>de</strong> triagem - Mutirão<br />

Judiciário em Dia e distribuído ao juiz Pompeu <strong>de</strong> Sousa Brasil.<br />

MS 95.00.18174-6<br />

AMS 1997.01.00.036086-1<br />

AO 95.00.20623-4<br />

AC 2006.01.00.021302-1<br />

MS 96.00.06574-8<br />

AMS 2002.01.00.018682-1<br />

RE 630536<br />

MS 1997.34.00.019644-6<br />

AMS 1998.01.00.033662-1<br />

AI 1<strong>28</strong>3689<br />

5ª Vara -JF/DF<br />

TRF–2ª Turma<br />

Suplementar<br />

20ª Vara – JF/DF<br />

TRF–1ª Turma<br />

16ª Vara -JF/DF<br />

TRF 1ª Turma<br />

STF<br />

17ª Vara -JF/DF<br />

TRF–2ª Turma.<br />

STJ – 6ª Turma<br />

17.11.95<br />

26.08.97<br />

14.12.95<br />

25.06.06<br />

19.04.96<br />

27.05.02<br />

23.09.10<br />

11.07.97<br />

22.05.98<br />

17.03.10<br />

O Ministério <strong>da</strong> Administração (MARE) sustou o<br />

pagamento <strong>da</strong>s parcelas judiciais, alegando a<br />

necessi<strong>da</strong><strong>de</strong> <strong>de</strong> auditá-las. A ANASPS acionou a Justiça<br />

com a finali<strong>da</strong><strong>de</strong> <strong>de</strong> garantir esses pagamentos.<br />

O artigo 192, II <strong>da</strong> Lei 8.112/90 - <strong>de</strong>termina a<br />

incorporação <strong>da</strong> diferença do padrão <strong>de</strong> aposentadoria e<br />

o imediatamente inferior. Esse cálculo vinha sendo feito<br />

sobre a remuneração, por <strong>de</strong>terminação do MARE o<br />

cálculo foi retificado para que fosse efetuado só sobre a<br />

diferença padrão.<br />

Os servidores já aposenta<strong>dos</strong> em junho/85, além do<br />

reajuste <strong>de</strong> 89,2% receberam também uma gratificação<br />

<strong>de</strong> 10,8%. A referi<strong>da</strong> parcela vinha sendo calcula<strong>da</strong><br />

sobre to<strong>da</strong>s as parcelas. O MARE enten<strong>de</strong> que sobre tal<br />

parcela só <strong>de</strong>vem incidir os aumentos lineares (anuais),<br />

proce<strong>de</strong>ndo assim à redução (Lei 7.333).<br />

Reposição ao erário <strong>de</strong> pagamento <strong>de</strong> Gratificação <strong>de</strong><br />

Zonas Locais.<br />

Foi proferi<strong>da</strong> <strong>de</strong>cisão em 2ª instância, <strong>da</strong>ndo provimento às<br />

apelações do INSS e <strong>da</strong> União. A turma julgadora enten<strong>de</strong>u que<br />

não foi comprova<strong>da</strong> a redução nos<br />

vencimentos/proventos/pensões <strong>dos</strong> associa<strong>dos</strong> e/ou<br />

ilegali<strong>da</strong><strong>de</strong> do ato. O acórdão foi publicado em 01/02/2012.<br />

Apresentamos embargos <strong>de</strong> <strong>de</strong>claração em 06/02/2012, os quais<br />

aguar<strong>da</strong>m julgamento.<br />

O processo está no TRF – 1ª Região (2ª instância), no gabinete<br />

<strong>da</strong> <strong>de</strong>sembargadora Ângela Maria Catão Alves, aguar<strong>da</strong>ndo<br />

julgamento.<br />

Ganhamos em 1ª instância. O INSS apelou. A 1ª turma do<br />

TRF <strong>de</strong>u provimento à apelação do INSS, julgando<br />

improce<strong>de</strong>nte nosso pedido. Interpusemos Recurso<br />

Extraordinário, o qual foi admitido e aguar<strong>da</strong> julgamento.<br />

Ganhamos em 1ª e 2ª instâncias. O INSS recorreu. O processo<br />

está no Superior Tribunal <strong>de</strong> Justiça aguar<strong>da</strong>ndo julgamento do<br />

Agravo <strong>de</strong> Instrumento nº 1<strong>28</strong>3689.<br />

2

AO 1997.34.00.029153-0<br />

ApReeNec 1999.01.00.120853-6<br />

6ª Vara- JF/DF<br />

TRF-1ª Turma<br />

16.10.97<br />

16.12.99<br />

Vantagem do art. 184 para os servidores agrega<strong>dos</strong>.<br />

31/01/2007: A turma <strong>de</strong>u provimento à remessa<br />

oficial (para extinguir o processo) e julgar<br />

prejudica<strong>da</strong> a apelação.<br />

Foi proferido julgamento em 2ª instância, em 14/12/2011,<br />

julgando improce<strong>de</strong>nte o nosso pedido, nesses termos: “A<br />

vantagem do art. 184 <strong>da</strong> Lei nº 1.711/52 somente é <strong>de</strong>vi<strong>da</strong> aos<br />

servidores agrega<strong>dos</strong> que preenchiam os requisitos para<br />

aposentar até um ano após a promulgação <strong>da</strong> Constituição <strong>de</strong><br />

1967, ou que, passado esse marco temporal, atendiam ao<br />

requisito do art. 102, § 2º, <strong>da</strong> Emen<strong>da</strong> à Constituição nº 1/69,<br />

cujos proventos <strong>de</strong> inativi<strong>da</strong><strong>de</strong> não passariam a ser maiores do<br />

que os vencimentos na ativi<strong>da</strong><strong>de</strong>.(...) A<strong>de</strong>mais, não há direito<br />

adquirido a regime jurídico, ficando ve<strong>da</strong><strong>da</strong> apenas a redução<br />

salarial, ´portanto, o legislador é livre para estabelecer nova<br />

fórmula <strong>de</strong> composição remuneratória, <strong>de</strong>s<strong>de</strong> que mantenha o<br />

valor nominal <strong>da</strong>s parcelas eventualmente suprimi<strong>da</strong>s´ (...). De<br />

forma que a simples alegação <strong>de</strong> mu<strong>da</strong>nça na forma <strong>de</strong> cálculo<br />

<strong>dos</strong> vencimentos/proventos não enseja o pronto surgimento do<br />

direito alegado. Apresentamos embargos <strong>de</strong> <strong>de</strong>claração em<br />

06/02/2012.<br />

MS 1997.34.00.035581-2<br />

AMS 1999.01.00.108833-0<br />

RE 536826<br />

AO 1998.34.00.009747-0<br />

Apelação 1998.34.00.009747-0<br />

AO 1998.34.00.020674-4<br />

AC 2000.01.00.038186-8<br />

AO 1998.34.00.024345-9<br />

AC 1999.01.00.113177-7<br />

Execução 2003.34.00.035360-2<br />

Embargos à Execução<br />

2005.34.000141210<br />

3ª Vara- JF Brasília –DF<br />

TRF 2ª Turma – Des. Jirair<br />

Aram Meguerian – STF<br />

Ministro Cezar Peluso<br />

1ª Vara- JF Brasília –DF<br />

6ª Turma Suplementar<br />

2ª Vara - JF/DF<br />

TRF–2ª Turma<br />

4ª Vara –JF/DF<br />

2ª Turma –<br />

11.12.97<br />

17.11.99<br />

08.02.07<br />

15.04.98<br />

31.01.06<br />

20.08.98<br />

13.04.00<br />

24.09.98<br />

25.11.99<br />

17.05.05<br />

19.12.08<br />

In<strong>de</strong>vi<strong>da</strong> inclusão <strong>da</strong>s vantagens pessoais no teto <strong>de</strong><br />

remuneração.<br />

Excessiva cobrança <strong>de</strong> Imposto <strong>de</strong> Ren<strong>da</strong>.<br />

3,17% <strong>de</strong> reajuste salarial <strong>de</strong>vi<strong>dos</strong> pela Lei 8880/95<br />

para os servidores do INSS.<br />

3,17% <strong>de</strong> reajuste salarial <strong>de</strong>vi<strong>dos</strong> pela Lei 8880/95<br />

para os servidores do MPS.<br />

Ganhamos em 2ª instância. O INSS recorreu. O processo está<br />

no Supremo Tribunal Fe<strong>de</strong>ral aguar<strong>da</strong>ndo o julgamento do<br />

Recurso Extraordinário nº 536826.<br />

O processo está no TRF – 1ª Região (2ª instância), no gabinete<br />

do juiz Fausto Men<strong>da</strong>nha Gonzaga (Mutirão Judiciário em<br />

Dia), aguar<strong>da</strong>ndo julgamento.<br />

O processo está no TRF – 1ª Região (2ª instância) aguar<strong>da</strong>ndo<br />

julgamento. PROCESSO REQUISITADO DO GABINETE<br />

FRANCISCO DE ASSIS BETTI PARA JUNTADA DE<br />

PETICAO<br />

GANHAMOS! O processo transitou em julgado e está em<br />

execução (cálculos p/ posterior pagamento). O juiz havia<br />

<strong>de</strong>terminado à União que esclarecesse se nos cálculos<br />

apresenta<strong>dos</strong> haviam sido <strong>de</strong>duzi<strong>da</strong>s e compensa<strong>da</strong>s to<strong>da</strong>s as<br />

parcelas pagas administrativamente. Em 08/09/2011, a União<br />

prestou os esclarecimentos solicita<strong>dos</strong>, asseverando que as<br />

parcelas administrativas já foram <strong>de</strong>duzi<strong>da</strong>s do montante<br />

apresentado. Portanto, aguar<strong>da</strong>mos agora a homologação <strong>dos</strong><br />

cálculos pelo juiz. Assim que forem homologa<strong>dos</strong>,<br />

informaremos, por carta, o valor <strong>de</strong>vido a ca<strong>da</strong> beneficiário.<br />

3

AO 1998.34.00.024023-7<br />

AC 2000.01.00.047836-5<br />

AO 1998.34.00.024022-4<br />

ApReeNec 1998.34.00.024022-4<br />

4ª Vara – JF/DF<br />

TRF– 1ª Turma<br />

Suplementar<br />

1 ª Vara – JF/DF<br />

TRF- 1ª Turma<br />

22.09.98<br />

02.05.00<br />

22.09.98<br />

15.07.08<br />

MS 1999.34.00.025802-1 20ª Vara JF/DF 20.08.99 Extensão <strong>da</strong> GDAT (Gratificação <strong>de</strong> Desempenho <strong>de</strong><br />

Ativi<strong>da</strong><strong>de</strong> Tributária) aos auditores fiscais aposenta<strong>dos</strong> e<br />

pensionistas.<br />

MS 2000.34.00.021496-2<br />

AMS 2000.34.00.0214962<br />

(REsp 746675 /DF)<br />

MS 2000.34.00 021498-8<br />

AMS 2000.34.00 021498-8<br />

AO 2002.34.00.005645-0<br />

AC 2002.34.00.005645-0<br />

Resp 913322/DF<br />

AG/RESP n. 0045068-<br />

56.2010.4.01.0000<br />

AG/RE n. 0045062-<br />

49.2010.4.01.0000<br />

AO 2002.34.00.005646-3<br />

AC 2002.34.00.005646-3<br />

21ª Vara -JF/DF<br />

TRF 3ª Turma – Juiz<br />

Olindo Menezes – STJ – 2ª<br />

Turma – Min. João Otávio<br />

<strong>de</strong> Noronha<br />

4ª Vara -JF Brasília<br />

TRF, 6ª Turma<br />

Suplementar<br />

20ª Vara – JF Brasília –DF<br />

TRF 1ª Turma<br />

STJ - 5ª Turma<br />

TRF – Corte especial<br />

20ª Vara – JF Brasília –<br />

DF<br />

TRF 1ª Turma - Juiz José<br />

Amilcar Machado<br />

03.07.00<br />

04.09.01<br />

13.05.05<br />

03.07.00<br />

01.07.03<br />

07.03.02<br />

19.03.04<br />

10.01.07<br />

23.07.10<br />

07.03.02<br />

12.09.07<br />

ANUÊNIOS - 2ª AÇÃO - Contagem <strong>de</strong> tempo <strong>de</strong> Ganhamos em 1ª instância. O INSS apelou. O processo está<br />

serviço anterior à Lei 8.112/90 para os servidores do no TRF – 1ª Região (2ª instância) aguar<strong>da</strong>ndo julgamento.<br />

INSS que eram regi<strong>dos</strong> pela CLT.<br />

ANUÊNIOS - 3ª AÇÃO - Contagem <strong>de</strong> tempo <strong>de</strong> Ganhamos em 1ª instância. . O processo está no TRF – 1ª<br />

serviço anterior à Lei 8.112/90 para os servidores <strong>da</strong> Região (2ª instância) aguar<strong>da</strong>ndo julgamento.<br />

UNIÃO que eram regi<strong>dos</strong> pela CLT – anuênios.<br />

Isenção <strong>de</strong> contribuição previ<strong>de</strong>nciária sobre Cargos/<br />

Funções <strong>de</strong> Confiança.<br />

Isenção <strong>de</strong> Contribuição Previ<strong>de</strong>nciária sobre os valores<br />

recebi<strong>dos</strong>, a título <strong>de</strong> diárias <strong>de</strong> viagem, em percentual<br />

superior ao equivalente a 50% <strong>da</strong>s respectivas<br />

remunerações mensais.<br />

GDAJ – 1ª AÇÃO - MPS (Gratificação <strong>de</strong><br />

Desempenho <strong>de</strong> Ativi<strong>da</strong><strong>de</strong> Judiciária) - Extensão aos<br />

procuradores aposenta<strong>dos</strong> e pensionistas do MPS.<br />

GDAJ – 1ª AÇÃO - INSS (Gratificação <strong>de</strong><br />

Desempenho <strong>de</strong> Ativi<strong>da</strong><strong>de</strong> Judiciária) - Extensão aos<br />

procuradores aposenta<strong>dos</strong> e pensionistas do INSS.<br />

Ganhamos! O processo transitou em julgado. Deste modo, em<br />

breve será <strong>da</strong>do início à fase <strong>de</strong> execução (cálculos para<br />

posterior pagamento).<br />

Foi proferi<strong>da</strong> <strong>de</strong>cisão no STJ “para afastar a incidência <strong>de</strong><br />

contribuição previ<strong>de</strong>nciária sobre função comissiona<strong>da</strong> ou<br />

gratifica<strong>da</strong> a partir <strong>da</strong> edição <strong>da</strong> Lei 9.783/99 e <strong>de</strong>terminar a<br />

<strong>de</strong>volução <strong>dos</strong> valores <strong>de</strong>sconta<strong>dos</strong> in<strong>de</strong>vi<strong>da</strong>mente”. A <strong>de</strong>cisão<br />

transitou em julgado. O processo retornou à instância <strong>de</strong><br />

origem. Solicitamos ao juízo que <strong>de</strong>termine ao INSS a<br />

apresentação <strong>de</strong> relação contendo to<strong>dos</strong> os integrantes <strong>de</strong>ssa<br />

ação que tenham exercido cargo ou função <strong>de</strong> confiança, a fim<br />

<strong>de</strong> <strong>da</strong>rmos início à elaboração <strong>dos</strong> cálculos. Aguar<strong>da</strong>mos a<br />

entrega <strong>da</strong> referi<strong>da</strong> relação.<br />

Foi proferi<strong>da</strong> <strong>de</strong>cisão, em 06/02/2012, que negou o pedido<br />

apresentado na apelação <strong>da</strong> Anasps, cujo trecho transcrevemos:<br />

“A contribuição previ<strong>de</strong>nciária sobre as diárias <strong>de</strong> viagem do<br />

servidor público <strong>de</strong>ve observar o disposto no art. 1°, parágrafo<br />

único, I, <strong>da</strong> Lei n.° 9.783/99, que só admitirá a isenção se as<br />

diárias pagas forem em valor não exce<strong>de</strong>nte a 50% <strong>da</strong><br />

remuneração do servidor. 2.Prece<strong>de</strong>ntes do TRF1 e do STJ”.<br />

Apresentamos embargos <strong>de</strong> <strong>de</strong>claração em 17/02/2012, os quais<br />

aguar<strong>da</strong>m julgamento.<br />

Ganhamos em 1ª e 2ª instâncias. Proferi<strong>da</strong> <strong>de</strong>cisão <strong>da</strong>ndo<br />

provimento ao Recurso Especial (STJ) interposto pela Anasps.<br />

O processo foi <strong>de</strong>volvido ao TRF e recebido no gabinete do<br />

Juiz Fe<strong>de</strong>ral Antônio Francisco do Nascimento. Foram<br />

interpostos REsp e RE, to<strong>da</strong>via, foi negado seguimento <strong>dos</strong><br />

referi<strong>dos</strong> recursos. Interpusemos agravos e instrumento, os<br />

quais aguar<strong>da</strong>m <strong>de</strong>cisão.<br />

Ganhamos (em parte) em 1ª instância. Ocorre que o Juiz enten<strong>de</strong>u<br />

que apenas os beneficiários domicilia<strong>dos</strong> no Distrito Fe<strong>de</strong>ral fariam<br />

jus. Entendimento do qual recorremos. Processo aguar<strong>da</strong>ndo <strong>de</strong>cisão<br />

em 2ª instância.<br />

4

MS 2002.34.00.019529-0<br />

AMS 2002.34.00.019529-0<br />

15ª Vara – JF Brasília –DF<br />

TRF–2ª Turma<br />

Desembargador Fe<strong>de</strong>ral<br />

Francisco <strong>de</strong> Assis Betti.<br />

01.07.02<br />

14.10.03<br />

VPNI – Vantagem Pessoal Nominalmente I<strong>de</strong>ntifica<strong>da</strong><br />

(Quintos/Décimos) - Direito adquirido - MP<br />

2.048/2000- Ofício Circular n.º 19 SRH/MP – impedir a<br />

redução do valor <strong>de</strong> parcela incorpora<strong>da</strong>.<br />

Ganhamos, parcialmente, em 2ª instância. Foi publica<strong>da</strong>, em<br />

03/02/2012, a <strong>de</strong>cisão que <strong>de</strong>terminou “à autori<strong>da</strong><strong>de</strong> impetra<strong>da</strong><br />

que assegure o direito à manutenção do cálculo <strong>da</strong>s parcelas<br />

incorpora<strong>da</strong>s a título <strong>de</strong> quintos/décimos, em conformi<strong>da</strong><strong>de</strong><br />

com o valor <strong>da</strong> remuneração do cargo <strong>de</strong> confiança<br />

correspon<strong>de</strong>nte, fixa<strong>dos</strong> pelos anexos <strong>da</strong> MP 2.048-<strong>28</strong>/00,<br />

ressaltando que os efeitos financeiros <strong>de</strong>sta <strong>de</strong>cisão se operam<br />

<strong>de</strong>s<strong>de</strong> a impetração”. Foram apresenta<strong>dos</strong> embargos <strong>de</strong><br />

<strong>de</strong>claração (tipo <strong>de</strong> recurso) pela AGU em 14/03/2012, os quais<br />

foram rejeita<strong>dos</strong> em 17/05/2012. Aguar<strong>da</strong>-se publicação <strong>de</strong>ssa<br />

<strong>de</strong>cisão.<br />

AO 2002.34.00.029966-6<br />

AC 2002.34.00.029966-6<br />

AG/RESP N. 0072449-<br />

39.2010.4.01.0000<br />

AG/RE N. 0072479-<br />

74.2010.4.01.0000<br />

MS 2003.34.00.027363-6<br />

AMS 2003.34.00.027363-6<br />

Resp n.º 948090<br />

AI 755414<br />

9ª Vara – JF/DF<br />

TRF 1ª Turma - Juiz<br />

Antônio Sávio <strong>de</strong> Oliveira<br />

Chaves<br />

6ª Vara – JF/DF<br />

TRF 1ª Turma<br />

STJ<br />

STF – Ministro Dias<br />

Toffoli<br />

18.09.02<br />

24.03.06<br />

13.08.03<br />

09.03.04<br />

03.05.07<br />

22.05.09<br />

GDAP (Gratificação <strong>de</strong> Desempenho <strong>de</strong> Ativi<strong>da</strong><strong>de</strong><br />

Previ<strong>de</strong>nciária) integral para aposenta<strong>dos</strong> e pensionistas.<br />

Reimplantação <strong>da</strong>s rubricas AO 7003269 –<br />

QUINQÜÊNIO AT, AO ni –215/84 4VF/DF -<br />

encabeçado por IARA NUNES PAIVA e BIENAL<br />

AO 5957699-9ª VF/RJ -encabeçado por YARA<br />

FREITAS CANTINHO.<br />

AO 2003.34.00.035068-6 20ª Vara- JF/DF 10.10.03 In<strong>de</strong>nização por <strong>da</strong>nos materiais <strong>de</strong>correntes <strong>da</strong> omissão<br />

do Executivo – Ausência <strong>de</strong> Revisão Geral <strong>de</strong><br />

Remuneração – Art. 37, inciso X <strong>da</strong> Constituição.<br />

1ª INSTÂNCIA: GANHAMOS – 27/04/2012.<br />

DOCUMENTO JUNTADO COPIA DA DECISAO E<br />

CERTIDAO DE TRANSITO EM JULGADO DO AIRESP N.?<br />

72449-39.2010.4.01.0000/DF,<br />

CONFORME<br />

RESOLUCAO/PRESI/CENAG 10 DE 14/06/2011.<br />

PROCESSO RECEBIDO NO(A) COORDENADORIA DE<br />

RECURSOS - SOBRESTADO AGUARDANDO<br />

JULGAMENTO DE RESP ELETRONICO NO STJ<br />

Ganhamos em 2ª instância. A União recorreu ao STJ. Em<br />

14/08/2008, foi publica<strong>da</strong> <strong>de</strong>cisão do STJ que negou<br />

seguimento ao recurso interposto pela União. Em segui<strong>da</strong>, a<br />

União interpôs uma série <strong>de</strong> recursos no STJ (embargos <strong>de</strong><br />

<strong>de</strong>claração, agravo regimental e novamente embargos <strong>de</strong><br />

<strong>de</strong>claração). Em 26/05/2009 a 5ª Turma do STJ negou<br />

provimento ao recurso interposto pela União, o acórdão foi<br />

publicado em 03/08/2009 e transitou em julgado em<br />

14/08/2009, <strong>da</strong>ta em que foi <strong>de</strong>volvido ao TRF. O processo<br />

agora aguar<strong>da</strong>rá o julgamento <strong>de</strong> um Agravo <strong>de</strong> Instrumento<br />

interposto pela União no STF em 22/05/2009, o qual estava<br />

esperando a <strong>de</strong>cisão do STJ para que pu<strong>de</strong>sse prosseguir. Em<br />

16/09/2009, protocolizamos petição requerendo priori<strong>da</strong><strong>de</strong> na<br />

tramitação, tendo em vista que há inúmeros i<strong>dos</strong>os nesse<br />

processo. O processo está concluso ao ministro relator Dias<br />

Toffoli, do Supremo Tribunal Fe<strong>de</strong>ral.<br />

Ganhamos em 1ª instância! Proferi<strong>da</strong><br />

sentença julgando o pedido proce<strong>de</strong>nte em<br />

parte, nesses termos: “JULGO PROCEDENTE<br />

O PEDIDO, EM PARTE, para con<strong>de</strong>nar a<br />

5

MS 2003.34.00.043946-7<br />

AMS 2003.34.00.043946-7<br />

AO 2004.34.00.015002-3<br />

AC 2004.34.00.015002-3<br />

2ª Vara - JF/DF<br />

TRF – 2ª Turma<br />

Suplementar<br />

5ª Vara - JF/DF<br />

TRF – 1ª Turma<br />

17.12.03<br />

01.04.04<br />

03.05.04<br />

29.07.07<br />

MP 146 <strong>de</strong> 11/12/2003 – Carreira do Seguro Social.<br />

Direito liquido e certo <strong>de</strong> só optar pela carreira após a<br />

conversão <strong>de</strong>ssa medi<strong>da</strong> provisória em lei, a sua<br />

publicação e a sua regulamentação por <strong>de</strong>creto.<br />

GDAMP (Gratificação <strong>de</strong> Desempenho <strong>de</strong> Ativi<strong>da</strong><strong>de</strong><br />

Médico-Pericial) integral para médicos aposenta<strong>dos</strong> e<br />

pensionistas.<br />

UNIÃO a proce<strong>de</strong>r à revisão geral <strong>da</strong><br />

remuneração <strong>dos</strong> associa<strong>dos</strong> <strong>da</strong> Autora,<br />

em janeiro <strong>de</strong> ca<strong>da</strong> ano, <strong>de</strong> 1999 a 2001, adotando-se como índice<br />

para tal finali<strong>da</strong><strong>de</strong> o IPCA,<br />

com correção monetária e juros <strong>de</strong> mora nos<br />

termos ora registra<strong>dos</strong>, compensando-se os<br />

índices <strong>de</strong> reajuste <strong>de</strong> salário já concedi<strong>dos</strong><br />

e eventuais e novos padrões<br />

remuneratórios <strong>de</strong>fini<strong>dos</strong> para os cargos<br />

<strong>dos</strong> associa<strong>dos</strong> <strong>da</strong> Autora.<br />

Em 1ª instância o processo foi extinto sem julgamento do<br />

mérito por irregulari<strong>da</strong><strong>de</strong> na representação processual (relação<br />

<strong>de</strong> integrantes).<br />

Em 16/11/2011, foi proferi<strong>da</strong> <strong>de</strong>cisão em 2ª instância<br />

reconhecendo a <strong>de</strong>snecessi<strong>da</strong><strong>de</strong> <strong>de</strong> autorização expressa e do<br />

rol <strong>de</strong> associa<strong>dos</strong> na instrução do man<strong>da</strong>do <strong>de</strong> segurança<br />

coletivo, em razão do regime <strong>de</strong> substituição processual. Desse<br />

modo, foi <strong>de</strong>termina<strong>da</strong> a <strong>de</strong>volução do processo à instância <strong>de</strong><br />

origem para julgamento do mérito.<br />

Ganhamos (em parte) em 1ª instância. O INSS recorreu. O<br />

processo está aguar<strong>da</strong>ndo julgamento em 2ª instância.<br />

AO 2004.34.00.019454-5<br />

AC 2004.34.00.019454-5<br />

AO 2004.34.00.030694-0<br />

Ap 2004.34.00.030694-0<br />

6ª Vara - JF/DF<br />

TRF–1ª Turma –<br />

2ª Vara – JF/DF<br />

TRF – 2ª Turma<br />

14.06.04<br />

17.04.07<br />

01.10.04<br />

24.03.09<br />

GDASS (Gratificação <strong>de</strong> Desempenho <strong>de</strong> Ativi<strong>da</strong><strong>de</strong> do<br />

Seguro Social) integral para aposenta<strong>dos</strong> e pensionistas<br />

do INSS.<br />

Isonomia entre servidores do INSS e MPS quanto à<br />

incorporação do PCCS.<br />

Ganhamos em 2ª instância. A pari<strong>da</strong><strong>de</strong> foi concedi<strong>da</strong> até<br />

05/2009. O INSS recorreu, em 13/07/2011, ao Superior<br />

Tribunal <strong>de</strong> Justiça (Recurso Especial) e ao Supremo Tribunal<br />

Fe<strong>de</strong>ral (Recurso Extraordinário). Os recursos foram nega<strong>dos</strong>.<br />

O INSS, agravou as <strong>de</strong>cisões que negaram os recursos.<br />

Aguar<strong>da</strong>remos as <strong>de</strong>cisões <strong>de</strong> ambos os agravos. Continuamos<br />

recebendo as procurações <strong>dos</strong> servidores que já eram<br />

aposenta<strong>dos</strong> em 05/2009.<br />

Nosso pedido foi julgado improce<strong>de</strong>nte nos seguintes termos:<br />

“não se aplicando a Lei nº 10.855 aos servidores do Ministério<br />

<strong>da</strong> Previdência, não se po<strong>de</strong>, conseqüentemente, preten<strong>de</strong>r a<br />

aplicação <strong>da</strong> isonomia no que diz respeito à incorporação do<br />

adiantamento pecuniário do PCSS, já que essa vantagem foi<br />

concedi<strong>da</strong> inclusive a estes servidores, como expresso na Lei nº<br />

7.686”. A ANASPS recorreu <strong>da</strong> <strong>de</strong>cisão. O processo está<br />

aguar<strong>da</strong>ndo julgamento<br />

6

MS 2004.34.00.042691-0<br />

ApReeNec 2004.34.00.042691-0<br />

6ª Vara – JF/DF<br />

TRF – 2ª Turma<br />

<strong>28</strong>.10.04<br />

17.04.07<br />

Impedir a redução nos proventos <strong>dos</strong> servidores<br />

agrega<strong>dos</strong> (servidores que exerceram cargo<br />

comissionado/função <strong>de</strong> confiança, ininterruptamente,<br />

durante 10 anos, antes <strong>de</strong> 1967), <strong>de</strong>termina<strong>da</strong> pelo<br />

Ofício Circular n.º 82/SRH/MP.<br />

Ganhamos em 1ª instância. O INSS recorreu. O processo está<br />

aguar<strong>da</strong>ndo julgamento em 2ª instância.<br />

AO 2004.34.00.042692-3<br />

(2ª ação)<br />

AO 2005.34.00.001027-8<br />

Ap 2005.34.00.001027-8<br />

AO 2005.34.00.004800-4<br />

AC 2005.34.00.004800-4<br />

17ª Vara – JF/DF <strong>28</strong>.10.04 FGTS - Correção monetária nos sal<strong>dos</strong> do FGTS em<br />

<strong>de</strong>corrência <strong>dos</strong> PLANOS COLLOR I E VERÃO.<br />

3ª Vara – JF/DF<br />

TRF – 1ª Turma –<br />

16ª Vara – JF/DF<br />

TRF – 5ª Turma –<br />

13.01.05<br />

06.08.08<br />

24.02.05<br />

07.02.08<br />

Prazo do Estágio Probatório – Emen<strong>da</strong> Constitucional<br />

n.º 19/1998 – Parecer <strong>da</strong> AGU<br />

Imóveis funcionais – manutenção <strong>da</strong> posse para os<br />

associa<strong>dos</strong> e direito à continui<strong>da</strong><strong>de</strong> do procedimento <strong>de</strong><br />

ven<strong>da</strong> direta.<br />

Ganhamos. A ação transitou em julgado, ou seja, não cabe<br />

mais recurso. Processo em fase <strong>de</strong> execução (cálculos). O<br />

processo foi retirado pela CEF para apuração <strong>dos</strong> valores<br />

<strong>de</strong>vi<strong>dos</strong> a ca<strong>da</strong> beneficiário(a). A CEF <strong>de</strong>volveu o processo e<br />

anexou cerca <strong>de</strong> 10 mil páginas com documentos para serem<br />

analisa<strong>dos</strong>. O juiz <strong>de</strong>u vistas do processo à Anasps para análise<br />

e manifestação quanto a esses documentos. Nós já concluímos<br />

essa análise e fizemos a manifestação. Estamos aguar<strong>da</strong>ndo<br />

orientações do juiz acerca do pagamento. Aguar<strong>da</strong>ndo<br />

publicação <strong>de</strong> <strong>de</strong>spacho.<br />

Ganhamos em 1ª instância. O INSS recorreu. O processo está<br />

no TRF (2ª instância), aguar<strong>da</strong>ndo o relatório e voto do<br />

<strong>de</strong>sembargador Neviton Gue<strong>de</strong>s <strong>de</strong>s<strong>de</strong> 15/07/2011.<br />

Ganhamos em 1ª e 2ª instâncias. A sentença proferi<strong>da</strong>, confirma<strong>da</strong><br />

pelo acórdão (julgamento em 2ª instância), julgou proce<strong>de</strong>nte o<br />

pedido para assegurar aos associa<strong>dos</strong> substituí<strong>dos</strong> na ação o direito <strong>de</strong><br />

compra <strong>dos</strong> imóveis funcionais em que resi<strong>de</strong>m, uma vez atendi<strong>da</strong>s as<br />

condições constantes do art. 6º, I,II, e III, <strong>da</strong> Lei n.º 8.025, <strong>de</strong><br />

12.04.1990 e do Decreto n.º 99.266, <strong>de</strong> 25.05.90; e manteve a liminar<br />

<strong>de</strong>feri<strong>da</strong> até o trânsito em julgado <strong>da</strong> ação. Lembramos que a liminar<br />

<strong>de</strong>termina ao INSS que abstenha-se <strong>de</strong> adotar medi<strong>da</strong>s objetivando a<br />

<strong>de</strong>socupação <strong>dos</strong> imóveis em que resi<strong>de</strong>m os associa<strong>dos</strong>. Opusemos<br />

embargos <strong>de</strong> <strong>de</strong>claração, em 27/01/2011, a fim <strong>de</strong> que fosse sana<strong>da</strong> a<br />

contradição constante no acórdão acerca do preço do imóvel. Desse<br />

modo, em 12/12/2011, o Tribunal <strong>de</strong>cidiu que o valor <strong>de</strong> ven<strong>da</strong> <strong>dos</strong><br />

imóveis <strong>de</strong>ve correspon<strong>de</strong>r ao <strong>de</strong> mercado à época <strong>da</strong> Portaria nº<br />

4.044/87, <strong>de</strong>vi<strong>da</strong>mente corrigido monetariamente até a <strong>da</strong>ta <strong>de</strong><br />

aquisição do bem. O INSS recorreu <strong>de</strong>ssa <strong>de</strong>cisão ao STJ (Recurso<br />

Especial) e ao STF (Recurso Extraordinário), os recursos aguar<strong>da</strong>m<br />

julgamento. Encaminharemos carta aos associa<strong>dos</strong> beneficiários <strong>de</strong>ssa<br />

ação informando sobre o estado do processo e solicitando o envio <strong>de</strong><br />

procuração com vistas a iniciarmos a execução provisória para<br />

aquisição/compra <strong>dos</strong> imóveis.<br />

AO 2005.34.00.008878-6<br />

AP 2005.34.00.008878-6<br />

9ª Vara – JF/DF<br />

TRF – 1ª Turma –<br />

06.04.05<br />

29.10.10<br />

Percepção <strong>da</strong> GIFA (Gratificação <strong>de</strong> Incremento <strong>de</strong><br />

Fiscalização e Arreca<strong>da</strong>ção) aos auditores fiscais<br />

Proferi<strong>da</strong> sentença julgando improce<strong>de</strong>nte o nosso pedido,<br />

contra a qual recorremos. O processo está em 2ª instância,<br />

7

AO 2005.34.00.009365-4<br />

Ap 2005.34.00.009365-4<br />

AO 2005.34.00.009707-2<br />

Ap 2005.34.00.009707-2<br />

4ª Vara – JF/DF<br />

TRF – 2ª Turma –<br />

21ª Vara – JF/DF<br />

TRF – 1ª Turma<br />

08.04.05<br />

11.11.09<br />

11.04.05<br />

21.05.07<br />

aposenta<strong>dos</strong> e pensionistas nos mesmos mol<strong>de</strong>s e aguar<strong>da</strong>ndo julgamento.<br />

valores pagos aos servidores ativos.<br />

Incorporação <strong>de</strong> quintos/décimos relativos ao exercício Ganhamos em 1ª instância.: “Ante o exposto, julgo<br />

<strong>de</strong> cargo em comissão no período compreendido entre proce<strong>de</strong>nte o pedido para con<strong>de</strong>nar a União e o INSS a<br />

08/04/1998 e 05/09/2001).<br />

incorporar aos vencimentos/proventos <strong>dos</strong> representa<strong>dos</strong> pela<br />

autora os quintos/décimos adquiri<strong>dos</strong>, e não prescritos, pelo<br />

efetivo exercício <strong>de</strong> cargo em comissão ou função<br />

comissiona<strong>da</strong>, no período compreendido entre 08/04/1998 até<br />

04/09/2001”.<br />

A União e o INSS recorreram. O processo está no TRF (2ª<br />

instância), aguar<strong>da</strong>ndo julgamento.<br />

Cabe salientar que foi reconheci<strong>da</strong> a repercussão geral pelo<br />

Supremo Tribunal Fe<strong>de</strong>ral no RE 638.115-RG, rel. min.<br />

Gilmar Men<strong>de</strong>s, que trata sobre o tema<br />

(constitucionali<strong>da</strong><strong>de</strong> <strong>da</strong> incorporação <strong>de</strong> quintos<br />

supostamente adquiri<strong>dos</strong> por servidores públicos em função<br />

do exercício <strong>de</strong> funções gratifica<strong>da</strong>s no período<br />

compreendido entre a edição <strong>da</strong> Lei 9.624/1998 e a MP<br />

2.225-45/2001). Assim, to<strong>dos</strong> os processos que tratam <strong>de</strong>sse<br />

assunto ficarão sobresta<strong>dos</strong> até o julgamento do RE 638115<br />

pelo Plenário do STF.<br />

Garantir aos aposenta<strong>dos</strong> e pensionistas a percepção do<br />

DAS calculado com base no percentual <strong>de</strong> 55% sobre o<br />

vencimento do cargo em comissão, conforme previsto<br />

na legislação vigente à época <strong>da</strong> aposentadoria, ou seja,<br />

na Lei n.º 8.911/94.<br />

O processo está no TRF -1ª Região (2ª instância), aguar<strong>da</strong>ndo<br />

julgamento.<br />

AO 2005.34.00.012741-4<br />

Ap 2005.34.00.012741-4<br />

(2ª ação)<br />

21ª Vara – JF/DF<br />

TRF – 1ª Turma<br />

03.05.05<br />

24.10.08<br />

Prazo do Estágio Probatório – 2ª AÇÃO - Emen<strong>da</strong><br />

Constitucional nº 19/1998 – Parecer <strong>da</strong> AGU.<br />

MS 25551 STF 21.09.05 Suspensão <strong>dos</strong> efeitos do Acórdão n.º 814/2005 do<br />

TCU, que <strong>de</strong>termina a exclusão <strong>da</strong> parcela paga<br />

cumulativamente com a VPNI.<br />

5ª Vara – JF/DF 09.03.06<br />

TRF – 7ª Turma 05.02.09<br />

AO 2006.34.00.008395-5<br />

Ap 2006.34.00.008395-5<br />

PIS/Pasep – objetiva garantir aos nossos associa<strong>dos</strong><br />

(sócios até a <strong>da</strong>ta do ajuizamento <strong>da</strong> ação) que eram<br />

titulares <strong>de</strong> conta PIS-PASEP à época <strong>dos</strong> planos<br />

econômicos “Verão” e “Collor I” a atualização <strong>dos</strong><br />

valores <strong>de</strong> suas contas no percentual <strong>de</strong> 42,72% para o<br />

mês <strong>de</strong> janeiro <strong>de</strong> 1989 e <strong>de</strong> 44,80% para o mês <strong>de</strong> abril<br />

<strong>de</strong> 1990<br />

Proferi<strong>da</strong> sentença em 1ª instância julgando improce<strong>de</strong>nte o<br />

nosso pedido, contra a qual recorremos. O processo está no<br />

TRF -1ª Região (2ª instância), aguar<strong>da</strong>ndo julgamento.<br />

Processo concluso ao Ministro Relator, Marco Aurélio.<br />

Proferi<strong>da</strong> sentença em 1ª instância extinguindo o processo sem<br />

resolução do mérito, contra a qual recorremos. O juiz aplicou a<br />

prescrição qüinqüenal, <strong>de</strong>sta forma enten<strong>de</strong>u que o direito <strong>dos</strong><br />

associa<strong>dos</strong> <strong>de</strong> pleitearem a correção monetária do Pis-Pasep já<br />

prescreveu. O processo aguar<strong>da</strong> julgamento em 2ª instância.<br />

8

1ª instância = Processo extinto sem exame do mérito:<br />

falta <strong>de</strong> pressupostos processuais.<br />

AO 2006.34.00.009792-2 9ª Vara – JF/DF 22.03.06 GDASST (Gratificação <strong>de</strong> Desempenho <strong>de</strong> Ativi<strong>da</strong><strong>de</strong> <strong>da</strong><br />

Seguri<strong>da</strong><strong>de</strong> Social e do Trabalho) - integral para<br />

servidores aposenta<strong>dos</strong> e pensionistas do MPS.<br />

AO 2006.34.00.013<strong>28</strong>4-1<br />

Ap 2006.34.00.013<strong>28</strong>4-1<br />

MS 2006.34.00.017230-7<br />

Ap 2006.34.00.017230-7<br />

AO 2006.34.00.026305-7<br />

Ap 2006.34.00.026305-7<br />

7ª Vara – JF/DF<br />

TRF – 1ª Turma<br />

4ª Vara – JF/DF<br />

TRF – 1ª Turma<br />

22ª Vara – JF/DF<br />

TRF – 8ª Turma<br />

04.05.06<br />

14.08.08<br />

02.06.06<br />

16.05.08<br />

23.08.06<br />

01.07.08<br />

GDATA (Gratificação <strong>de</strong> Desempenho <strong>de</strong> Ativi<strong>da</strong><strong>de</strong><br />

Técnico-Administrativa) - integral para servidores<br />

aposenta<strong>dos</strong> e pensionistas do INSS e MPS.<br />

Transformação <strong>dos</strong> cargos vagos <strong>da</strong> Carreira<br />

Previ<strong>de</strong>nciária e do PCC em cargos <strong>de</strong> Analista<br />

Previ<strong>de</strong>nciário e Técnico Previ<strong>de</strong>nciário nos termos<br />

do art. 21 <strong>da</strong> lei nº 10.855.<br />

Suspensão <strong>da</strong> contribuição previ<strong>de</strong>nciária <strong>dos</strong><br />

aposenta<strong>dos</strong> e pensionistas e <strong>de</strong>volução do foi cobrado<br />

<strong>de</strong>s<strong>de</strong> 05/2004, até que seja edita<strong>da</strong> uma lei instituindo a<br />

cobrança, conforme <strong>de</strong>termina a CF.<br />

Ganhamos em 1ª instância. O processo está aguar<strong>da</strong>ndo<br />

julgamento <strong>dos</strong> embargos (tipo <strong>de</strong> recurso).<br />

Ganhamos em 1ª instância. O INSS recorreu <strong>da</strong> <strong>de</strong>cisão. O processo<br />

está no TRF (2ª instância), aguar<strong>da</strong>ndo relatório e voto do<br />

<strong>de</strong>sembargador Neviton Gue<strong>de</strong>s.<br />

Proferi<strong>da</strong> sentença (em 1ª instância) julgando improce<strong>de</strong>nte o<br />

nosso pedido, contra a qual recorremos.O processo está no TRF<br />

(2ª instância), aguar<strong>da</strong>ndo relatório e voto do <strong>de</strong>sembargador<br />

Neviton Gue<strong>de</strong>s.<br />

Proferi<strong>da</strong> sentença julgando improce<strong>de</strong>nte o nosso pedido,<br />

contra a qual recorremos. O processo está no TRF-1ª Região (2ª<br />

instância), aguar<strong>da</strong>ndo julgamento.<br />

MS 2006.34.00.027992-2<br />

ApReeNec 2006.34.00.027992-2<br />

MS 2006.34.00.037497-0<br />

ApReeNec 2006.34.00.037497-0<br />

AO 2007.34.00.003730-7<br />

AC 2007.34.00.003730-7<br />

(2ª ação)<br />

3ª Vara – JF/DF<br />

TRF – 6ª Turma<br />

14ª Vara – JF/DF<br />

TRF – 1ª Turma<br />

15ª Vara – JF/DF<br />

TRF – 5ª Turma –<br />

05.09.06<br />

17.04.08<br />

14.12.06<br />

16.07.08<br />

02.02.07<br />

06.08.07<br />

Impedir a cobrança <strong>de</strong> valores relativos à taxa <strong>de</strong><br />

ocupação <strong>dos</strong> imóveis funcionais do INSS.<br />

Ação que objetiva impedir o <strong>de</strong>sconto na remuneração<br />

<strong>dos</strong> procuradores fe<strong>de</strong>rais cedi<strong>dos</strong>, <strong>dos</strong> valores já pagos<br />

a título <strong>de</strong> GDAJ (Gratificação <strong>de</strong> Desempenho <strong>de</strong><br />

Ativi<strong>da</strong><strong>de</strong> Judiciária).<br />

Imóveis funcionais – 2ª ação -manutenção <strong>da</strong> posse e<br />

direito à continui<strong>da</strong><strong>de</strong> do procedimento <strong>de</strong> ven<strong>da</strong> direta.<br />

Ganhamos em 1ª instância. O INSS recorreu. Em 2ª instância<br />

foi proferi<strong>da</strong> <strong>de</strong>cisão que anulou a sentença e <strong>de</strong>terminou ao<br />

juízo <strong>de</strong> origem que profira outra, apreciando tudo o que foi<br />

requerido, nesses termos:<br />

“A sentença que não compreen<strong>de</strong> to<strong>da</strong> a pretensão, <strong>de</strong>cidindo<br />

aquém do que foi pedido, caracteriza julgamento citra petita.<br />

Consequentemente, <strong>de</strong>ve ser anula<strong>da</strong> para que outra seja<br />

proferi<strong>da</strong>, apreciando o que foi requerido”.<br />

Apresentamos embargos <strong>de</strong> <strong>de</strong>claração em 25/05/2012.<br />

Ganhamos em 1ª instância. Foi proferi<strong>da</strong> sentença julgando<br />

proce<strong>de</strong>nte o pedido <strong>da</strong> Anasps, confirmando a <strong>de</strong>cisão<br />

liminar, na qual o juiz or<strong>de</strong>nou ao réu que se abstenha <strong>de</strong><br />

efetuar qualquer <strong>de</strong>sconto em folha <strong>de</strong> pagamento a título <strong>de</strong><br />

reposição ao erário referente às parcelas cumula<strong>da</strong>s <strong>de</strong> GDAJ<br />

recebi<strong>da</strong>s no período compreendido entre 24/03/2003 e<br />

31/05/2006. A União recorreu. O processo está aguar<strong>da</strong>ndo<br />

relatório e voto do <strong>de</strong>sembargador Neviton Gue<strong>de</strong>s.<br />

Proferi<strong>da</strong> sentença em 1ª instância julgando extinto o processo<br />

sem julgamento do mérito, contra a qual recorremos. Em<br />

05/11/2007 foi <strong>da</strong>do provimento à apelação <strong>da</strong> Anasps, a fim <strong>de</strong><br />

“<strong>de</strong>sconstituir a sentença e <strong>de</strong>terminar o retorno <strong>dos</strong> autos à<br />

Vara <strong>de</strong> origem, para o regular prosseguimento do feito”. O<br />

9

AO 2007.34.00.013061-5<br />

MS 2007.34.00.024801-3<br />

Ap 2007.34.00.024801-3<br />

AO 2007.34.00.034040-5<br />

Ap 2007.34.00.034040-5<br />

MS 2007.34.00.035119-2<br />

Ap 2007.34.00.035119-2<br />

8ª Vara – JF/DF<br />

TRF – 1ª Região<br />

8ª Vara JF/DF<br />

TRF – 2ª Turma –<br />

9ª Vara JF/DF<br />

2ª Turma TRF<br />

2ª Vara, JF/DF<br />

TRF – 8ª Turma –<br />

24.04.07 Conversão <strong>da</strong> licença-prêmio em pecúnia - ação<br />

objetivando reconhecer o direito <strong>dos</strong> associa<strong>dos</strong> à<br />

conversão em pecúnia <strong>da</strong>s licenças-prêmio não goza<strong>da</strong>s<br />

e não conta<strong>da</strong>s em dobro, quando <strong>da</strong> aposentadoria.<br />

10.07.07<br />

21.05.08<br />

24.09.07<br />

02.05.12<br />

01.10.07<br />

09.08.10<br />

GDASS – Cedi<strong>dos</strong> ação objetivando o pagamento<br />

<strong>da</strong> GDASS aos servidores (associa<strong>dos</strong> <strong>da</strong> Anasps)<br />

cedi<strong>dos</strong> a outros órgãos.<br />

Exclusão <strong>dos</strong> pais <strong>dos</strong> servidores, do plano <strong>de</strong><br />

assistência à saú<strong>de</strong> (Geap) – ação objetivando impedir<br />

a exclusão <strong>dos</strong> pais/padrastos, mães/madrastas e<br />

adotantes, economicamente <strong>de</strong>pen<strong>de</strong>ntes <strong>dos</strong> servidores<br />

associa<strong>dos</strong> à Anasps, <strong>da</strong> cobertura <strong>da</strong> assistência à saú<strong>de</strong><br />

presta<strong>da</strong> por meio <strong>de</strong> convênio firmado com enti<strong>da</strong><strong>de</strong>s<br />

<strong>de</strong> autogestão (convênio atual: geap).<br />

Impedir a incidência <strong>de</strong> contribuição previ<strong>de</strong>nciária<br />

sobre 1/3 <strong>de</strong> férias - O regime <strong>de</strong> direito previ<strong>de</strong>nciário<br />

do servidor público tem caráter contributivo e<br />

INSS interpôs agravo regimental (tipo <strong>de</strong> recurso) em<br />

17/10/2008. Em 02/10/2008 foi concedi<strong>da</strong> liminar<br />

<strong>de</strong>terminando ao INSS que “se abstenha <strong>de</strong> adotar qualquer<br />

medi<strong>da</strong> ten<strong>de</strong>nte a promover eventual <strong>de</strong>socupação <strong>dos</strong> imóveis<br />

em que resi<strong>de</strong>m os associa<strong>dos</strong> <strong>da</strong> enti<strong>da</strong><strong>de</strong> autora que, em<br />

15/03/1990, preenchiam os requisitos previstos no art. 6º <strong>da</strong><br />

Lei 8.025/90 e no Decreto 99.266/90 para aquisição <strong>dos</strong><br />

referi<strong>dos</strong> bens e que comprovem terem adotado medi<strong>da</strong>s, sejam<br />

elas judiciais ou administrativas, ten<strong>de</strong>ntes a adquiri-los”.<br />

PROCESSO REMETIDO PARA GAB. DESEM. FED. SOUZA<br />

PRUDENTE em 14/02/12.<br />

Ganhamos em 1ª instância. O INSS recorreu. O processo foi<br />

remetido ao TRF em <strong>28</strong>/05/2012 para julgamento <strong>da</strong> apelação.<br />

Proferi<strong>da</strong> sentença (em 1ª instância) em 29/10/2007 julgando<br />

improce<strong>de</strong>nte o nosso pedido nos seguintes termos: “Constatese<br />

ain<strong>da</strong> que a GDASS é espécie <strong>de</strong> gratificação <strong>de</strong>vi<strong>da</strong> apenas<br />

pelo exercício <strong>da</strong>s ativi<strong>da</strong><strong>de</strong>s referentes ao cargo para o qual foi<br />

<strong>de</strong>signa<strong>da</strong>, não cabendo sua percepção por parte <strong>da</strong>queles<br />

funcionários cedi<strong>dos</strong>, cujas funções <strong>de</strong>sempenha<strong>da</strong>s no órgão<br />

cessionário em na<strong>da</strong> comungam com as atribuições do cargo<br />

originário, conforme re<strong>da</strong>ção <strong>da</strong><strong>da</strong> pela Lei nº 10.855/04. Há<br />

também que se ressaltar que a medi<strong>da</strong> toma<strong>da</strong> visa ao “alcance<br />

<strong>da</strong>s metas organizacionais <strong>da</strong> autarquia”, a fim <strong>de</strong> incentivar e<br />

vincular o exercício <strong>da</strong>s funções remunera<strong>da</strong>s ao quadro do<br />

INSS.” Recorrermos <strong>de</strong>ssa <strong>de</strong>cisão. O processo está no TRF –<br />

1ª Região aguar<strong>da</strong>ndo julgamento.<br />

Foi proferi<strong>da</strong> sentença, sem exame do mérito, por per<strong>da</strong> <strong>de</strong><br />

objeto, contra a qual recorrermos. O processo agora está no<br />

TRF – 1ª Região (2ª instância), aguar<strong>da</strong>ndo julgamento.<br />

Ganhamos em 2ª instância. A Fazen<strong>da</strong> <strong>Nacional</strong> apresentou<br />

embargos <strong>de</strong> <strong>de</strong>claração (tipo <strong>de</strong> recurso) em 15/02/12, os quais<br />

aguar<strong>da</strong>m julgamento.<br />

10

MS 2007.34.00.035120-2<br />

Ap 2007.34.00.035120-2<br />

8ª Vara, JF/DF<br />

TRF – 8ª Turma<br />

01.10.07<br />

30.07.09<br />

retributivo, e é alicerçado no equilíbrio financeiro e<br />

atuarial. Dessa forma, a contribuição previ<strong>de</strong>nciária<br />

somente <strong>de</strong>ve incidir sobre os pagamentos efetivamente<br />

consi<strong>de</strong>ra<strong>dos</strong> no cálculo <strong>dos</strong> proventos <strong>de</strong> aposentadoria.<br />

Portanto, se o servidor não irá receber na<strong>da</strong> em<br />

contraparti<strong>da</strong> pela contribuição sobre o adicional <strong>de</strong> 1/3<br />

<strong>de</strong> férias durante a sua aposentadoria, não se justifica o<br />

pagamento <strong>da</strong> referi<strong>da</strong> contribuição. Assim, nossa ação<br />

objetiva impedir a incidência <strong>da</strong> contribuição<br />

previ<strong>de</strong>nciária sobre 1/3 <strong>de</strong> férias.<br />

Impedir a incidência do imposto <strong>de</strong> ren<strong>da</strong> sobre o<br />

abono <strong>de</strong> permanência - O abono <strong>de</strong> permanência é o<br />

pagamento, aos servidores públicos que reúnam<br />

condições <strong>de</strong> se aposentar voluntariamente, mas que<br />

optam por permanecer no exercício <strong>de</strong> suas funções, <strong>de</strong><br />

valor equivalente ao <strong>da</strong> respectiva contribuição<br />

previ<strong>de</strong>nciária. Tal abono representa a in<strong>de</strong>nização ao<br />

servidor, pelos direitos que <strong>de</strong>ixa <strong>de</strong> usufruir ao<br />

permanecer na ativa. E <strong>de</strong>ssa forma, não po<strong>de</strong> ser<br />

caracterizado como ren<strong>da</strong> ou provento, para o fim <strong>de</strong><br />

Imposto sobre a Ren<strong>da</strong> e Proventos <strong>de</strong> Qualquer<br />

Natureza. Tampouco representa acréscimo patrimonial,<br />

pois é integralmente revertido ao custeio do sistema<br />

previ<strong>de</strong>nciário. Por essas razões, não <strong>de</strong>ve incidir<br />

imposto <strong>de</strong> ren<strong>da</strong> sobre o abono <strong>de</strong> permanência. A<br />

nossa ação objetiva excluir tal cobrança.<br />

AO 2007.34.00.044299-4 8ª Vara JF/DF 18.12.07 GDAJ – 2ª AÇÃO (Gratificação <strong>de</strong> Desempenho <strong>de</strong><br />

Ativi<strong>da</strong><strong>de</strong> Judiciária) - Extensão aos procuradores<br />

aposenta<strong>dos</strong> e pensionistas.<br />

AO 2008.34.00.008693-0 15ª Vara JF/DF 24.03.08 GDAP – 2ª AÇÃO (Gratificação <strong>de</strong> Desempenho <strong>de</strong><br />

Ativi<strong>da</strong><strong>de</strong> Previ<strong>de</strong>nciária) integral para aposenta<strong>dos</strong> e<br />

pensionistas<br />

MS 2008.34.00.011168-4<br />

Ap 2008.34.00.011168-4<br />

8ª Vara JF/DF<br />

TRF –1ª Turma –<br />

09.04.08<br />

17.07.09<br />

Ação objetivando impedir/suspen<strong>de</strong>r a<br />

proprocionalização <strong>da</strong>s gratificações <strong>dos</strong> associa<strong>dos</strong><br />

que percebem proventos proporcionais - O TCU, por<br />

meio do acórdão n.º 2.030/2007, manifestou o entendimento <strong>de</strong> que as<br />

gratificações que não são calcula<strong>da</strong>s sobre o vencimento básico<br />

(GDAP,<br />

GDASS,<br />

Em 1ª instância o processo foi extinto sem julgamento do<br />

mérito, tendo em vista que o juízo acolheu a arguição <strong>de</strong><br />

ilegitimi<strong>da</strong><strong>de</strong> passiva ad causam <strong>da</strong> autori<strong>da</strong><strong>de</strong> indica<strong>da</strong><br />

(Delegado <strong>da</strong> Receita Fe<strong>de</strong>ral). Recorremos <strong>de</strong>ssa <strong>de</strong>cisão por<br />

enten<strong>de</strong>rmos que a autori<strong>da</strong><strong>de</strong> indica<strong>da</strong> <strong>de</strong>tém po<strong>de</strong>res para<br />

praticar o ato coator (retenção do IR sobre a folha <strong>de</strong><br />

pagamento <strong>dos</strong> seus administra<strong>dos</strong>). Nosso recurso foi acolhido<br />

em 07/10/2011, tendo sido <strong>de</strong>termina<strong>da</strong> a anulação <strong>da</strong> sentença<br />

e o retorno <strong>dos</strong> autos à Vara <strong>de</strong> origem para que se proce<strong>da</strong> ao<br />

regular prosseguimento do feito (julgamento do mérito).<br />

Foram opostos embargos <strong>de</strong> <strong>de</strong>claração pela Fazen<strong>da</strong> <strong>Nacional</strong><br />

em 31/01/2012.<br />

Processo concluso para <strong>de</strong>cisão (relatório e voto do<br />

<strong>de</strong>sembargador relator)..<br />

Foi proferi<strong>da</strong> sentença, em 19/05/2011, julgando proce<strong>de</strong>nte o pedido<br />

<strong>da</strong> Anasps. O processo será remetido ao TRF-1ª Região para<br />

julgamento, tendo em vista que a sentença está sujeita ao duplo grau<br />

<strong>de</strong> jurisdição. Foram apresenta<strong>dos</strong> embargos <strong>de</strong> <strong>de</strong>claração (tipo <strong>de</strong><br />

recurso) em 03/06/2011, os quais estão conclusos para sentença <strong>de</strong>s<strong>de</strong><br />

07/10/2011.<br />

Processo concluso para sentença.<br />

Proferi<strong>da</strong> sentença, contra a qual recorremos, julgando improce<strong>de</strong>nte o<br />

pedido <strong>da</strong> Anasps. O processo está em 2ª instância aguar<strong>da</strong>ndo<br />

julgamento.<br />

11

AO 2008.34.00.011785-0<br />

ApReeNec 0011720-<br />

03.2008.4.01.3400<br />

(2ª ação)<br />

AO 2008.34.00.012932-0<br />

(2ª ação)<br />

3ª Vara JF/DF<br />

TRF - 1ª Turma<br />

14.04.08<br />

23.05.11<br />

GDATA,GDPGTAS,GDAT,GDAMP,GESS,GEPM,<strong>de</strong>ntre outras)<br />

<strong>de</strong>vem ser calcula<strong>da</strong>s e pagas proporcionalmente, aos servidores que<br />

percebem proventos proporcionais. Em cumprimento à <strong>de</strong>cisão do<br />

TCU, o Ministério do Planejamento expediu a Orientação Normativa<br />

n.º 06, <strong>de</strong> 19/11/2007, estabelecendo orientação aos órgãos do Sistema<br />

<strong>de</strong> Pessoal Civil <strong>da</strong> Administração Pública Fe<strong>de</strong>ral - SIPEC para que<br />

sejam adota<strong>dos</strong> os procedimentos com vistas à proporcionalização <strong>da</strong>s<br />

gratificações. Dessa forma, alguns órgãos do SIPEC expediram cartas<br />

cientificando os servidores interessa<strong>dos</strong> <strong>de</strong> que as gratificações<br />

supracita<strong>da</strong>s serão proporcionaliza<strong>da</strong>s, ocasionando redução em seus<br />

proventos.<br />

GDATA– 2ª AÇÃO (Gratificação <strong>de</strong> Desempenho <strong>de</strong><br />

Ativi<strong>da</strong><strong>de</strong> Técnico-Administrativa) - integral para<br />

servidores aposenta<strong>dos</strong> e pensionistas do INSS e MPS.<br />

8ª Vara JF/DF 22.04.08 GDASS – 2ª AÇÃO (Gratificação <strong>de</strong> Desempenho <strong>de</strong><br />

Ativi<strong>da</strong><strong>de</strong> do Seguro Social) integral para aposenta<strong>dos</strong> e<br />

pensionistas do INSS.<br />

AO 2008.34.00.023740-1 21ª Vara JF/DF 29.07.08 Devolução ao erário. Valores recebi<strong>dos</strong> <strong>de</strong> boa-fé.<br />

Suspensão <strong>da</strong> cobrança – ação objetivando que sejam<br />

suspensos os <strong>de</strong>scontos <strong>dos</strong> valores pagos<br />

in<strong>de</strong>vi<strong>da</strong>mente a título <strong>de</strong> retribuição pelo exercício <strong>de</strong><br />

cargo comissionado (opção pelo recebimento <strong>da</strong><br />

remuneração do cargo efetivo, acresci<strong>da</strong> <strong>de</strong> 60% do<br />

cargo em comissão) e caso os <strong>de</strong>scontos já tenham sido<br />

efetua<strong>dos</strong>, que sejam <strong>de</strong>volvi<strong>dos</strong> os valores <strong>de</strong>sconta<strong>dos</strong>,<br />

acresci<strong>dos</strong> <strong>de</strong> juros e correção monetária.<br />

AO 2008.34.00.027653-7<br />

3ª ação (integrantes <strong>da</strong> AO<br />

95.<strong>28</strong>15-8/1995)<br />

MI 959<br />

STF<br />

13ª Vara JF/DF 01.09.08 FGTS -Correção monetária nos sal<strong>dos</strong> do FGTS em<br />

<strong>de</strong>corrência <strong>dos</strong> PLANOS COLLOR I E VERÃO.<br />

Ministro Relator Carlos<br />

Brito<br />

27.01.09 INSALUBRIDADE<br />

Ajuizamos, em 18/03/2009, para to<strong>dos</strong> os<br />

associa<strong>dos</strong> <strong>da</strong> Anasps, Man<strong>da</strong>do <strong>de</strong> Injunção (n.º 959),<br />

no Supremo Tribunal Fe<strong>de</strong>ral, objetivando a contagem<br />

diferencia<strong>da</strong> do tempo <strong>de</strong> serviço prestado em condição<br />

Ganhamos em 1ª instância!. Em 13/11/2009 foram acolhi<strong>dos</strong> os<br />

embargos <strong>de</strong> <strong>de</strong>claração apresenta<strong>dos</strong> pelo INSS, os quais<br />

reconheceram a prescrição <strong>da</strong>s parcelas <strong>de</strong>vi<strong>da</strong>s anteriores a<br />

14/04/2003. O processo está no TRF-1ª Região (2ª instância)<br />

aguar<strong>da</strong>ndo julgamento.<br />

Ganhamos (parte do pedido) em 1ª instância. A pari<strong>da</strong><strong>de</strong> com<br />

os servidores ativos foi concedi<strong>da</strong> somente até a <strong>da</strong>ta <strong>da</strong><br />

regulamentação <strong>da</strong> gratificação, 05/2009. Ou seja, foram<br />

concedi<strong>dos</strong> os 80 pontos até 05/2009 e a partir <strong>de</strong>ssa <strong>da</strong>ta<br />

somente os 50 pontos previstos na Lei nº 10.855/2004.<br />

Apresentamos embargos <strong>de</strong> <strong>de</strong>claração (tipo <strong>de</strong> recurso), a fim<br />

<strong>de</strong> sanar algumas incorreções. O processo está concluso para<br />

<strong>de</strong>spacho <strong>de</strong>s<strong>de</strong> 27/02/2012.<br />

Ganhamos, em parte, em 1ª instância. Em 21/11/2011, foi<br />

proferi<strong>da</strong> sentença (embargos) julgando proce<strong>de</strong>nte o pedido <strong>da</strong><br />

Anasps, nos seguintes termos: “julgo PROCEDENTE o pedido<br />

para <strong>de</strong>cretar a nuli<strong>da</strong><strong>de</strong> <strong>dos</strong> <strong>de</strong>scontos nos proventos <strong>dos</strong><br />

substituí<strong>dos</strong> <strong>da</strong> Autora, a título <strong>de</strong> retribuição pelo exercício <strong>de</strong><br />

cargo comissionado, con<strong>de</strong>nando as Rés a proce<strong>de</strong>r à <strong>de</strong>volução<br />

<strong>dos</strong> valores in<strong>de</strong>vi<strong>da</strong>mente subtraí<strong>dos</strong>, sobre os quais incidirão<br />

correção monetária, a partir <strong>da</strong> <strong>da</strong>ta <strong>de</strong> ca<strong>da</strong> parcela <strong>de</strong>sconta<strong>da</strong>, e<br />

juros <strong>de</strong> mora <strong>de</strong> 6% (seis por cento) ao ano, a contar <strong>da</strong> citação<br />

(art. 4º <strong>da</strong> Medi<strong>da</strong> Provisória 2.180-35, <strong>de</strong> 24 <strong>de</strong> agosto <strong>de</strong> 2001).<br />

Processo aguar<strong>da</strong>ndo <strong>de</strong>cisão..<br />

O STF julgou proce<strong>de</strong>nte o pedido <strong>da</strong> Anasps, em 18/09/2009,<br />

reconhecendo o direito do servidor público à contagem<br />

diferencia<strong>da</strong> do tempo <strong>de</strong> serviço em ativi<strong>da</strong><strong>de</strong> insalubre, após a<br />

implantação do regime estatutário, nos seguintes termos:<br />

“Quanto à presença <strong>da</strong>s <strong>de</strong>mais condições, necessárias ao<br />

12

AO 2009.34.00.004037-8<br />

ApReeNec 2009.34.00.004037-8<br />

21ª Vara JF/DF<br />

TRF – 1ª Turma<br />

06.02.09<br />

03.02.11<br />

insalubre para fins <strong>de</strong> aposentadoria.<br />

A Constituição Fe<strong>de</strong>ral <strong>de</strong> 1988 prevê em seu<br />

art. 40, § 4º, II e III que os servidores públicos fe<strong>de</strong>rais<br />

que exerçam ativi<strong>da</strong><strong>de</strong>s <strong>de</strong> risco e/ou cujas ativi<strong>da</strong><strong>de</strong>s<br />

sejam exerci<strong>da</strong>s sob condições especiais que<br />

prejudiquem a saú<strong>de</strong> ou a integri<strong>da</strong><strong>de</strong> física têm direito à<br />

contagem <strong>de</strong> tempo <strong>de</strong> serviço diferencia<strong>da</strong> para fins <strong>de</strong><br />

aposentadoria especial. To<strong>da</strong>via, a referi<strong>da</strong> contagem<br />

<strong>de</strong>pen<strong>de</strong> <strong>de</strong> regulamentação por lei complementar.Deste<br />

modo, tendo em vista a omissão do legislador em<br />

relação a essa regulamentação, ajuizamos a presente<br />

ação a fim <strong>de</strong> que seja consi<strong>de</strong>rado o tempo <strong>de</strong> serviço<br />

prestado em condições insalubres como tempo <strong>de</strong><br />

serviço especial para fins <strong>de</strong> aposentadoria. Assim que a<br />

<strong>de</strong>cisão for proferi<strong>da</strong>, <strong>da</strong>remos ampla divulgação.Quem<br />

tem direito: to<strong>dos</strong> os servidores que<br />

percebem/perceberam adicional <strong>de</strong> insalubri<strong>da</strong><strong>de</strong>.<br />

Período: contagem especial após a vigência <strong>da</strong> Lei n.º<br />

8.112/90.<br />

<strong>Reajuste</strong> <strong>dos</strong> proventos <strong>de</strong> aposentadoria e <strong>da</strong>s<br />

pensões calcula<strong>da</strong>s com base na lei 10.887, <strong>de</strong> 18 <strong>de</strong><br />

junho <strong>de</strong> 2004 - A EC n.º 41/2003 (Reforma <strong>da</strong><br />

Previdência), assegurou o “ reajustamento <strong>dos</strong> benefícios para<br />

preservar-lhes, em caráter permanente, o valor real, conforme<br />

critérios estabeleci<strong>dos</strong> em lei”. Em 18/06/2004 foi edita<strong>da</strong> a lei<br />

n. 10.887, que regulamentou as disposições <strong>da</strong> emen<strong>da</strong><br />

supracita<strong>da</strong>, <strong>de</strong>ntre as quais a concernente aos reajustes: “Art.<br />

15. Os proventos <strong>de</strong> aposentadoria e as pensões <strong>de</strong> que tratam<br />

os arts. 1 o e 2 o <strong>de</strong>sta Lei serão reajusta<strong>dos</strong> na mesma <strong>da</strong>ta em<br />

que se <strong>de</strong>r o reajuste <strong>dos</strong> benefícios do regime geral <strong>de</strong><br />

previdência social.” To<strong>da</strong>via, <strong>de</strong>s<strong>de</strong> 06/2004 os<br />

aposenta<strong>dos</strong>/pensionistas com proventos calcula<strong>dos</strong> com base<br />

na lei supracita<strong>da</strong> estão sem reajuste. A ação objetiva o<br />

reajuste, retroativo a 06/2004, <strong>dos</strong> proventos <strong>de</strong> aposentadoria<br />

e <strong>da</strong>s pensões concedi<strong>dos</strong> com base na EC 41/2003 e na lei<br />

10.887/2004.<br />

<strong>de</strong>ferimento <strong>da</strong>s almeja<strong>da</strong>s aposentadorias especiais aos<br />

servidores públicos substituí<strong>dos</strong> processualmente pela parte<br />

impetrante, é <strong>de</strong> ser aferi<strong>da</strong> no bojo <strong>dos</strong> respectivos processos<br />

administrativos e na forma <strong>da</strong> Lei nº 8.213/91”.<br />

Desse modo, os servidores que percebem/perceberam adicional<br />

<strong>de</strong> insalubri<strong>da</strong><strong>de</strong> após a vigência <strong>da</strong> Lei nº. 8.112 (12/12/1990),<br />

po<strong>de</strong>rão requerer a contagem especial <strong>de</strong>sse tempo <strong>de</strong> serviço<br />

para fins <strong>de</strong> aposentadoria.<br />

Em segui<strong>da</strong>, foi publica<strong>da</strong> a ORIENTAÇÃO NORMATIVA<br />

MPOG/SRH Nº 10, <strong>de</strong> 05/11/2010, DOU <strong>de</strong> 08/11/2010,<br />

disciplinando os coman<strong>dos</strong> a serem observa<strong>dos</strong> pelos dirigentes<br />

<strong>de</strong> recursos humanos no cumprimento <strong>da</strong>s <strong>de</strong>cisões em<br />

man<strong>da</strong>do <strong>de</strong> injunção.<br />

Assim, o INSS <strong>de</strong>verá apreciar to<strong>dos</strong> os requerimentos relativos<br />

à aposentadoria especial, nos mol<strong>de</strong>s <strong>de</strong>fini<strong>dos</strong> na referi<strong>da</strong><br />

orientação. Fomos informa<strong>dos</strong> <strong>de</strong> que a direção do INSS está<br />

provi<strong>de</strong>nciando uma circular que será remeti<strong>da</strong>, em breve, para<br />

to<strong>dos</strong> os RH's <strong>de</strong>terminando que se proce<strong>da</strong> à análise <strong>de</strong> tais<br />

requerimentos, conforme já estabelecido na ON MPOG/SRH<br />

Nº 10. Assim que tivermos acesso à circular, <strong>da</strong>remos ampla<br />

divulgação.<br />

Foi proferi<strong>da</strong> sentença, julgando parcialmente proce<strong>de</strong>nte os<br />

pedi<strong>dos</strong> <strong>da</strong> Anasps. O Juiz <strong>de</strong> 1ª instância reconheceu o direito<br />

<strong>dos</strong> filia<strong>dos</strong> em receber o reajuste fixado pela Lei 10.887/2004,<br />

nos índices estabeleci<strong>dos</strong> em normas regulamentares (como as<br />

portarias do Ministério <strong>da</strong> Previdência Social MPS 479/2004 e<br />

MPS/2005) e a partir <strong>de</strong> 2006, pelo Índice <strong>Nacional</strong> <strong>de</strong> Preços<br />

do consumidor, previsto com a edição <strong>da</strong> Lei 11.430/2006.<br />

O processo está no TRF – 1ª Região (2ª instância) aguar<strong>da</strong>ndo<br />

julgamento.<br />

AO 2009.34.00.016025-9 1ª Vara JF/DF 08.05.09 Ação objetivando suspen<strong>de</strong>r o reajuste exorbitante do<br />

plano <strong>de</strong> saú<strong>de</strong> <strong>da</strong> Geap, autorizado por meio do<br />

Resolução/GEAP/CONDEL n.º 418/2008, <strong>de</strong> modo que<br />

Proferi<strong>da</strong> <strong>de</strong>cisão in<strong>de</strong>ferindo o pedido <strong>de</strong> tutela antecipa<strong>da</strong>.<br />

Processo aguar<strong>da</strong>ndo sentença.<br />

13

AO 2009.34.00.018293-6<br />

Ap 2009.34.00.018293-6<br />

MS 2009.34.00.021169-0<br />

AI 2009.01.00.043963-3/DF<br />

Ap 2009.34.00.021169-0<br />

3ª Vara JF/DF<br />

TRF – 2ª Turma -<br />

14ª Vara JF/DF<br />

TRF – 1ª Turma<br />

29.05.09<br />

27.08.10<br />

24.06.09<br />

23.08.10<br />

seja manti<strong>da</strong> a contribuição <strong>de</strong> ca<strong>da</strong> servidor ao Plano<br />

GEAPSaú<strong>de</strong> em percentual fixo sobre sua remuneração,<br />

sendo ofereci<strong>da</strong> a mesma cobertura assistencial até então<br />

vigente.<br />

Incorporação do REAJUSTE DE 13,23% aos<br />

vencimentos, proventos e pensões <strong>dos</strong> associa<strong>dos</strong> ativos,<br />

aposenta<strong>dos</strong> e pensionistas- <strong>de</strong>vido em razão <strong>de</strong> reajuste<br />

concedido pela Lei nº 10.698/03, com distinção <strong>de</strong><br />

índices, em violação ao princípio <strong>da</strong> isonomia.<br />

Manutenção <strong>da</strong> jorna<strong>da</strong> <strong>de</strong> trabalho <strong>de</strong> 6 horas sem<br />

redução <strong>da</strong> remuneração.<br />

Proferi<strong>da</strong> sentença, contra a qual recorremos, julgando<br />

improce<strong>de</strong>nte o pedido <strong>da</strong> Anasps. Um <strong>dos</strong> fun<strong>da</strong>mentos para o<br />

in<strong>de</strong>ferimento foi a Súmula nº 339 do STF: “NÃO CABE AO<br />

PODER JUDICIÁRIO, QUE NÃO TEM FUNÇÃO<br />

LEGISLATIVA, AUMENTAR VENCIMENTOS DE<br />

SERVIDORES PÚBLICOS SOB FUNDAMENTO DE<br />

ISONOMIA.” O processo está no TRF – 1ª Região (2ª<br />

instância) aguar<strong>da</strong>ndo julgamento.<br />

O pedido <strong>de</strong> liminar foi in<strong>de</strong>ferido sob o fun<strong>da</strong>mento <strong>de</strong> que<br />

não há direito adquirido a regime jurídico. Interpusemos agravo<br />

<strong>de</strong> instrumento, o qual foi negado sob o mesmo argumento. A<br />

sentença, proferi<strong>da</strong> em 09/12/2009, julgou improce<strong>de</strong>nte o<br />

pedido. Nós recorremos (Apelação) e o processo foi remetido<br />

ao TRF – 1ª Região. Foi peticionado o arquivamento do<br />

processo, pois ajuizaremos ação com nova tese, conforme<br />

exposto no Jornal Anasps n.º 81.<br />

AO 2009.34.00.037340-0 16ª Vara JF/DF 09.11.09 Direito <strong>de</strong> opção <strong>de</strong> retorno ao órgão <strong>de</strong> origem, para<br />

os servidores fixa<strong>dos</strong> na Procuradoria Geral Fe<strong>de</strong>ral –<br />

PGF.<br />

Ação Civil coletiva nº<br />

2010.01.1.019302-7<br />

Ação Civil coletiva nº<br />

2010.01.1.013719-4<br />

Foi proferi<strong>da</strong> sentença julgando improce<strong>de</strong>nte o nosso pedido,<br />

publica<strong>da</strong> em 04/05/2012. Recorremos <strong>de</strong>ssa <strong>de</strong>cisão em<br />

<strong>28</strong>/05/2012.<br />