Notifisco - SINDAFEP

Notifisco - SINDAFEP

Notifisco - SINDAFEP

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

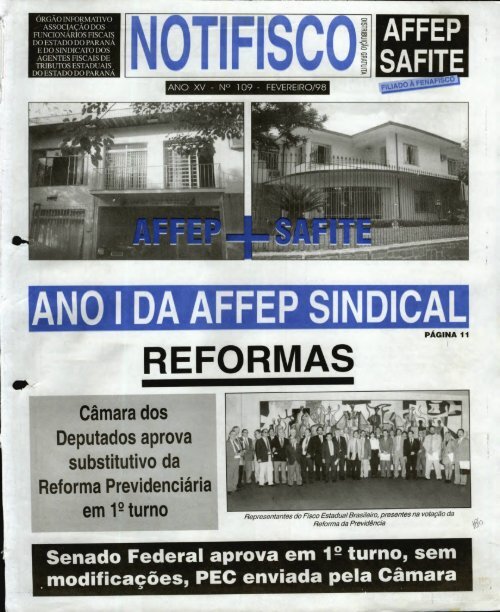

ORGAO INFORMATIVOASSOCIAcA0 DOSFUNCIONARIOS FISCAISDO ESTADO DO PARANAE DO SINDICATO DOSAGENTES FISCAIS DETRIBUTOS ESTADUAISDO ESTADO DO PARANANoTiFisco7=1AFFEPSAFITEANO XV - N°109 - FEVEREIRO/98IPANO I DA AFFEP SINDICALPAGINA 11REFORMASCamara dosDeputados aprovasubstitutivo daReforma Previdenciariaem turnoRepresentantes do Fisco Estadual Brasileiro, presentes na votacao daReforma da Pre videnciaSenado Federal aprova em turno, semmodificacoes, PEC enviada pela Camara

Pagina 4 <strong>Notifisco</strong> AFFEP SINDICALEmendas apresentadaspela FENAFISCOAs entidades representativas deservidores publicos, Mosap (Movimentodos Servidores Piiblicos Aposentadose Pensionistas), Cobap(Confederacao Brasileira de Aposentadose Pensionistas), ForumNacional das Entidades do Fisco,Forum Nacional de Seguranca Publica,Forum Permanente das Carreirase Categorias Tipicas de Estado,Condepol/Brasil (ConfederacdoNacional de Delegados de Policiade Carreira) e Anabb (AssociacaoNacional dos Funcionarios doCAMARA DOS DEPUTADOSLIDERANCA DO PARTED() POPULAR SOCIALISTA - PPSPROPOSTA DE EMENDA CONSTITUCIONAL N° 33-1/95REQUERIMENTO DE DESTAQUE DE BANCADA - PPSSenhor Presidente,Corn base no art. 162, inciso I e § 2°, do Regimento Inter -no, requeremosDESTAQUE PARA VOTAcAO EM SEPARADO das express5es "no casode ser igual ou inferior ao limite maximo estabelecido para os beneficiosdo regime geral de previdencia social de que trata o art. 201", no inciso Ido § 4° do art. 40, e o inteiro teor do inciso II do mesmo paragrafo do art.40, constante do art. 1 0 do Substitutivo.JUSTIFICACA.0Os incisos I e II do § 4° do art. 40 criam urn redutor para as aposentadoriasdo servidor paha), que acaba corn o direito a aposentadoria integral. Esseredutor, que podera ser de ate 30%, atingindo quem ganhe mais de R$ 1.200,00na atividade, acarreta grave injustica, tornando o servico pirblico civil brasileiropouco atraente e penalizando quem optou pela carreira a servico da sociedade.Penaliza, assim, justamente os servidores melhor remunerados e de majorqualificacao, assim como os agentes politicos. Por outro lado, nao ha previsdode redutor de contribuicao, o que gera tambem uma distorcao grave, ja que acontribuicao nao sera proporcional ao beneficio.A Camara dos Deputados, ao apreciar a PEC N° 33/95, aprovou a manutencaoda aposentadoria integral para todos os servidores, respeitado o teto deremuneracao no servico publico, decisao que buscamos preservar corn estedestaque.Sala das SessOes, DEP. SERGIO AROUCALIDER DO PPSBanco do Brasil), encaminharam textoda Reforma da Previdencia aprovadopelo Senado Federal, os artigos queacabam corn a integralidade dosproventos dos aposentados.0 objetivo de se encaminhar asduas emendas é para garantir os direitosde pelo menos os servidores quese encontram hoje em atividade. A outraassegura que funcionarios publicoscorn mais de 65 anos de idade fiquemisentos do Imposto de Renda, da formaque esta previsto na atual Constituicao.AFFEP SINDICAL entracom acao beneficiandoaposentados e pensionistasA AFFEP SINDICAL deve encaminharem marco urn oficio requerendoa descontinuidade do desconto doImposto de Renda dos aposentados cornmais de 65 anos e pedindo os atrasados.Para isso, esta sendo enviado umamala direta para todos os associados quese enquadram neste artigo, requerendoque seja enviado ao Sindicato, ate o dia28 de fevereiro, uma fotocopia autenticadado RG e do contracheque, paraque se possa ter uma relacao completapara se entrar corn uma acao judicial. 0Oficio Circular de numero 007/98, datadono dia 06 de fevereiro, esta transcritona Integra no quadro abaixo.Segundo os advogados do Sindicato,o desconto como vem sendo abatidonao respeita a imunidade tributariados aposentados, pois contraria a ConstituicaoFederal, quando se trata de Impostode Renda e Proventos de QualquerNatureza, citando o artigo 153,inciso III, paragrafo 2°, inciso II: "nabincidira, nos termos de limites fixadosem lei, sobre rendimentos provenientede aposentadorias e pensao, pagos pelaPrevidencia Social da Unido, dos Estados,do Distrito Federal e dos municipios,a pessoa corn idade superior a 65anos, cuja renda total seja constituida,exclusivamente, de rendimentos do trabalho".Na seqiiencia, como diz a Constituicao,sera enviado urn oficio tambempara as pensionistas. Porem, aquelas quequiserem se adiantar ja podem encaminharos documentos necessarios para aOficio Circular n° 007/98Curitiba, 08 de fevereiro de 1998.AFFEP SINDICAL.CONTRIBUICAO PREVIDENCIARIATambem corn o objetivo de que sejacessada a Contribuicao Previdenciariados proventos de todos aposentados epensionistas, a assessoria juridica daAFFEP SINDICAL tambem entrardcorn uma acao contra o estado, alegandoque o tributo é considerado essencialmentefinalistico. Logo, devera tambemser enviado aos associados urn OficioCircular solicitando o encaminhamentodas fotocopias autenticadas doRG e do contracheque.Combinado o artigo 195 da ConstituicaoFederal corn o artigo 42, paragrafo4° da Constituicao Estadual, osadvogados do Sindicato afirmam que aContribuicao Previdenciaria jamai 1041dera incidir sobre proventos de aposentadose sobre as pensaes pagas pelo Estadodo Parana.Segundo eles, os funcionarios ematividade contribuem corn a finalidadede se aposentarem e corn a intencao de,uma vez falecidos, socorrerem os seusdependentes (pensoes). Uma vez aposentadoou falecido sao atingidas as finalidadesa que se destina a contribuicao,cessando entao o pagamento do tributo.Deve-se ressaltar que os aposentadose pensionistas que se enquadraremem ambos os casos, Imposto de Rendae Contribuicao Previdenciaria, devemencaminhar duas fotocopias autenticadasde cada documento.A AFFEP SINDICAL - Sindicato dos Agentes Fiscais da ReceitaEstadual do Parana - devera propor, ate o final do mes de marco, acaojudicial, sem custo algum para seus filiados, no intuito de fazer-se respeitara imunidade tributaria dos aposentados com mais de 65 anos deidade, em relacao ao Imposto de Renda - IR, haja vista que o Estadodo Parana, a despeito do comando constitucional, o vem descontandoindevidamente.Para isso, em havendo interesse de Vossa Senhoria, requer-se sejaenviado ate 28 de fevereiro do corrente, fotoc6pia autenticada de seuRG e Contracheque, para o seguinte endereco:Rua Comendador Macedo, 610 - Centro - Curitiba - PR. CEP.:80.060/030Receba seu Boletim pela InternetPara os interessados em receber em primeiramao as notIcias do seu Sindicato, a Diretoriada AFFEP SINDICAL esta colocandoa disposicao dos associados urn novo servico.Agora, o Informativo Semanal podetambem chegar direto ao seu computador,atraves da Internet. Basta que voce encaminheseu e-mail para affep@soflall.com.br, queo Sindicato ira enviar-lhe diretamente togasas informacOes da semana.

PA AFFEP SINDICAL<strong>Notifisco</strong>Pagina 5Apresentadas perdas decorrentes da Lei KandirPara tentar compensar as perdas da arrecadacao decorrentesda Lei Kandir, os Secretirios da Fazenda detodos os estados estiveram reunidos em Brasilia, noUltimo dia 29 de janeiro, para discutirem as estrategiaspara a aprovacAo dos Projetos de Lei 190/97 e 211/97,dos deputados Miguel Rosseto e Germano Rigotto, respectivamente,que modificam a Lei.Tambem participou da reuniao, o presidente daFenafisco, Jeovalter Correia Santos, que tern tornadoatitudes no sentido da aprovacAo dos PLs. 0 documentoutilizado como argumento para se conseguir votos deDeputados no Congresso Nacional foi o documento daFenafisco, escolhido e considerado por todos como odocumento oficial.A Lei Kandir, ao contrario do que o Governo afirmava,trouxe apenas perdas para os estados e municipios, é o quecomprova os numeros apresentados pela Fenafisco cita-dos abaixo. 0 mecanismo de compensacAo proposto pelaLei (seguro-receita) nao considera os esforcos de aumentode arrecadacao promovidos pelos estados, nao retirandodo calculo do repasse os valores acrescidos as receitasem decorrencia destes esforcos. Comparando as outrasreceitas, como o IPI que cresceu 19% e as contribuicoesprevidenciarias 20% entre julho de 96 e junho de 97, como ICMS, que, cresceu somente 5% no mesmo periodo,pode-se constatar o fracasso da Lei. Os Projetos de Lei190/97 e 211/97, dos deputados Miguel Rosseto eGermano Rigotto, respectivamente, pretendem compensaras perdas efetivas decorrentes da Lei. Ou seja, osestados e municipios seriam restituidos de todos os valoresque deixaram de arrecadar em decorracia da Lei. AFenafisco entende que a politica de exportacao é deresponsabilidade da Uniao, cabendo aos estados e municipioscontribuirem para o aumento da producAo ecomercializaclo, e nao de arcarem corn as despesas financeirasdo incentivo a exportacAo.SEGURO -RECEITAEmbora alguns estados tenham concordado corn a propostado Governo Federal de reduzir o montante do fundode compensacao que havia sido prometido para a aprovacAoda Lei Kandir, aceitando as parcelas oferecidas, ogoverno do estado de SAo Paulo nao concordou e recusouparcela inferior ao combinado.0 estado esta exigindo o cumprimento integraldo acordo e quer receber a sua parcela, que estaestimada em R$ 830 a 890 milluks, prevista paraeste ano de 1997. Depois da resistencia de SAoPaulo, os governadores do Espirito Santo e Rio Grandedo Sul acreditam que é possivel reverter a situacao,fazendo corn que a Unido cumpra com o acordo.DeputadoGermano Rigoto,reunido corn ossecretarios daFazenda dosEstados,discutindo a LeiKandir.Presentes osecretario doParana, GiovaniGionadis e opresidente daFenafisco,Jeovalter Correiados SantosLei Kandir tira recursos de Estados e municipiosVeja aqui quaffs foram as perdas provocadas por esta Lei em 97.C EstadoArrecadacao(de janeiro a outubro) Perdas Estados Perdas MunicipiosAcre 40.900.000 5.331.000 1.332.000Amazonas 1.044.000.000 34.023.000 8.505.000Para 620.800.000 158.924.000 39.731.000Rond6nia 251.900.000 14.608.000 3.652.000Amapa 44.600.000 20.719.500 5.179.000Roraima 43.800.000 2.237.000 559.000Tocantins 127.600.000 4.611.000 1.152.000Maranhao 331.100.000 59.783.500 14.945.000Piaui 244.100.000 14,593.000 3.648.000Ceara 1.032.800.000 66.400.000 16.600.000Rio Grande do Norte 378.200.000 21.213.000 5.503.000Paraiba 405.600.000 16.818.000 4.204.000Pernambuco 1.327.600.000 81.223.000 20.305.000Alagoas 266.500.000 48.598.000 12.419.000Sergipe 306.600.000 14.670.000 3.667.000Bahia 2.134.000.000 219.014.000 32.253.000Minas Gerais 4.511.000.000 432.956.000 108.239.000Espirito Santo 1.357.200.000 148.862.000 37.215.000Rio de Janeiro 4.293.000.000 291.799.000 72.949.000S5o Paulo 19.535.000.000 985.414.000 246.353.000Parana 2.354.000.000 352.141.000 88.035.000Santa Catarina 1.692.000.000 116.297.000 29.074.000Rio Grande do Sul 3.327.000.000 313.652.000 78.413.000Mato Grosso 812.500.000 82.804.000 20.701.000Mato Grosso do Sul 564.200.000 65.528.000 16.382.000Goias 1.301.000.000 73.335.000 18.333.000Distrito Federal 671.500.000 47.432.000FGV elaborapesquisa sobreReforma FiscalSob coordenacao de Fernando deHolanda Barbosa, da Fundacao Get6lioVargas, esta sendo realizado um trabalhode pesquisa pela instituicao sobre a ReformaTributaria. Com entrega prevista paramarco, a pesquisa foi encomendada pelaFenafisco, para se conseguir arguinentoscontra a Reforma, como foi feito com oProjeto de Modernizacao da AdministracabTributaria.Composto por quatro capitulos, o trabalhotera como embasamento te6rico umaanalise do Pacto Federativo e de SistemasFederativos de alguns paises. Analisandoas propostas em andamento no CongressoNacional, o trabalho apresentara tarnbemcomo conclusao uma alternativa de reformado atual sistema fiscal brasileiro. Assim,podera se propor ao Governo umanova reforma mais justa, que nao prejudiquenao so a populacao, como tambem osestados que sofrerao com as perdas ocasionadaspelas mudancas.Secretarios de Fazenda do Parana, DistritoFederal e Sao Paulo

Pagina 6<strong>Notifisco</strong>AFFEP SINDICALReforms Tributaria prejudicaarrecadacio dos estadosAs tentativas de fazer uma reformatributaria que modifique o pacto federativoestabelecido pela Constituicaode 88 se arrastam desde o inicio dogoverno Collor. A Uniao nao se conformacom a atual partilha dos tributos e dosencargos e quer forcar a aprovacao de umareforma que concentre os recursos tributariosem suas maos. Ja os estados e osmunicipios, quase todos semi-falidos, queremuma reforma que de maior amplitudeas suas competencias de tributar.Nap vai ser facil superar esse impasse.E a prova disso esta na paralisacao datramitacao do parecer Mussa Demes naCamara dos Deputados. 0 governo federal,atraves do secretario geral do Ministerioda Fazenda, Pedro Parente, chegou a anunciaruma nova proposta de reforma tributaria,dando a entender que mandaria ao Congressouma emenda constitucional sobre amateria. Mas, diante das reacOes havidas epretendendo ganhar tempo, parece que optoupor incluir as propostas anunciadas porPedro Parente no parecer do deputadoMussa Demes (PFL-PI), relator da reformana Clunara.A essencia do parecer Mussa Demes,o colega leitor ja conhece: o relator propi:3ecriar urn ICMS federal, que seria fiscalizadopelos estados e pela Uniao; cornaliquota unica fixada pelo Senado; corn adivisao da receita atraves de urn fundo departicipacao dos estados emunicipios. Urn grande namerode estados nao aceitaa federalizacao do ICMS,principalmente o Estado deSao Paulo, que, segundocalculos do secretarioYoshiaki Nakano, perderiacerca de 42% de sua receitade ICMS, ou mais de R$10 bilhOes, o queinviabilizaria a administracaodo Estado.Diante da posicao deSao Paulo, e tambem deoutros estados que se julguemprejudicados em suasreceitas, o governo federalsinalizou coin a propostade Parente, que abandonariaa emenda que esta tramitando na Camarae faria tuna nova proposta. A nova proposta,conforme ja informamos em edicOesanteriores deste jornal, mantem atendencia de centralizacao das receitas tributariasnas maos da Uniao, quando pretendecriar o IVA federal e extinguir o ICMSem troca da criacao do IVV (Imposto sobreVendas no Varejo), a pretexto de simplificaro sistema de arrecadacao corn a diminuicaodo nUmero de impostos.0 governo Covas, atraves da Secretariada Fazenda, ja deu sinais de que, tambemesta proposta nao sera aceita por SaoPaulo, tanto que o secretario YoshiakiNakano se dispos a participar de urn projetocorn as entidades de profissionais doFisco, encabecadas pelo Sinafresp eFenafisco, visando elaborar uma propostaaltemativa de reforma tributaria que contempleas necessidades financeiras dosestados e municipios.Ainda nao se conhecem numeros precisossobre o montante das receitas tributariasque seriam conseguidas corn a propostaParente, nem quanto a Uniao ganha-Parana quer nova base tributariaAobaixar a Medida Provisoria (MP)do sistema automotivo, opresidenteFernando fienrique Cardoso deu inicio a competicao entre osestadosnaatracao de rnontadoras. Essa foi a declaracao do Secretario de Planejamentodo Parana, Miguel Salomao, quando falou sobre a reducao do impost() deimportacaopara 2,75% sobre pecas, maquinas e equipamentos, chegando a umnivel competitivo ao da Argentina. Ja o presidente, em recente declaracao naSuica, disse que a guerra fiscal, como vem sendo chamada a situacao, "eequivocada", sendo questionavela estrategia de os estados estarem concedendobeneficios fiscais na atracao de investimentos.Apps a Medida Provisoria do sistema automotivo, as montadoras passarama se interessar mais pelo Brasil, em detriment° da Argentina, cujo mercadoconsumidor é menos significativo. De acordo corn Salomao, foi merit° dopresidente Fernando Henrique Cardoso o equil ibrio com a Argentina, por outrolado, ele acabou iniciando a aceleracao da guerra fiscal entre os estados.As empresas passaram a di sputar para encontrar o melhor local, na hora devir para ca, afirrna Salomao, e os estados tambem comecaram a competir entresi na atracao. "A compet Ica° e da essencia do mercado; nao se pode congelar,inibir as pessoas, porque ai inanterao "status quo", quee o que o Emerson Kapazquer". Em artigo publicado numa edicao do "Estado", o secretario de Ciencia,Tecnologia e Desenvolvimento Economic° do Estado de Sao Paulo, EmersonKapaz, questiona o protocolo assinado pelo Parana com a Renault."0 que sao Paulo quer e que o Parana nao se industrialize, que a gentecontinue pagando Imposto sobre Circulacao de Mercadorias e Servicos (ICMS)para eles cada vez que compramos urn automovel ou urn eletrodomestico ou urnequipamento industrializado", disse Salomao. Ele acredita que o govern° de SaoPaulo, da mesma forma que o Parana, tambem deve ter usado recursos do fundode desenvolvimento para atrair mais investimentos. "Que de mostre seusprotocolos, poi s o nosso ja esta ai".Como resposta ao desafio lancado por Kapaz, pedindo para que o Paranaapontasse "uma (mica isencao de ICMS em todos os contratos firmados pologoverno paulista", Salomao afirmou que tambem no Parana nao houve "qualquerisencao do imposto". "E um sofisma, que induz as pessoas a crernaquilo que naoexiste", disse. Para o secretario, o objetivo do Parana e criar uma nova basetributaria, que ate agora estava baseada em produtos primarios. "Nits estamosnuma comda contra o tempo", afirmou. "Ou criamos uma base tributaria nova ouse tern de implanter a reforma tributaria adotando o que o mundo inteiro adota,corn a tributacao pertencendo ao estado de destino da mercadoria", sugeriu."Como nao temos certeza que a reforma tributaria sai e, se sair,naotemos certezaque implante o principio do destino, corremos para criar base tributaria nova".A guerra fiscal tambem deve acabar se for estabelecido o principiodo destino, acredita Salomao. "A municao da guerra fiscal é o principio daorigem", disse. "Se 10% dos automoveis que a Renault produz fossevendido no Parana e 90% para fora, o unico IC MS que eu poderia negociarcorn a Renault seria esse paranaense, caso houvesse o principio dodestino", exempt ificou. "Mas Sao Paulo nao quer mexer nisso porque elee o grande beneficiado do principioria e os estados perderiam com a troca doICMS pelo IVV. Contudo, um estudo preliminarfeito pela Assessoria Tecnica daCamara dos Deputados sobre a implantacaodo IVA e do IVV concluiu que a Uniaoteria um ganho de receita de cerca de R$ 20bilhOes por ano, enquanto que os estadosperderiam R$ 41,7 bilhoes e os municipiosperderiam R$ 13,9 bilhOes.Diante de tamanho disparate em termosde perdas de receitas, é evidente queos estados devem rejeitar e combater anova proposta de reforma tributaria nostermos que foi formulada pelo secretariogeral do fvfinisterio da Fazenda, Pedro Parente,sob pena de caminharem para a perdacompleta do controle de suas financas.A extincao do ICMS, o imico tributoque garante meios para custeio e investimentosdos estados, so seria admissive' seem seu lugar fosse criado algurn tipo deimposto que aumentasse as receitas deestados e municipios, cada vez mais necessitadosde meios para cumprirem suas obrigagOespara com suas populaceies.0 esforco do Sinafresp, daFenafisco e de outras entidades dosfiscos estaduais, que estao tendo apoioda Secretaria da Fazenda do Estado deSao Paulo e assessoramento de tecnicosda Fundacao Getillio Vargas paraelaborar uma proposta altemativa de reformatributaria, pode significar uma saidapara por fim ao impasse surgido nestsmatena e que ja dura varios anos. E possivet que venha surgir tuna proposta queatenda aos interesses de estados e municipios,mas tambem da Uniao, de modo apreservar o principio federativo e os novosdesafios colocados diante das aciministracOespablicas.Secreta rio Miguel SalomaoFazendaaceita queestadoselevemICMS0secretario-executivo doMini sterio da Fazenda,Pedro Parente, e o secretariode Politica EconOmica, JoseRoberto Mendonca de Barros afirmaramque a equipe econOmica dogoverno nao pretende modificaros acordos de rolagem das dividasestaduais ja. acertadas.Porem, ambos reconheceramque alguns Estados esgotaram aspossibilidades de ajuste em suascontas. Por isso, o governo federalaceitou conversar corn os governadoressobre outras maneiras demelhorar a arrecadacao e reduzir asdespesas dos Estados.Parente afirmou serem favoraveisa permitir que os Estados possamresolver seus problemas financeirosdentro de suas proprias fronteiras.Os secretarios citaram oexemplo do Rio Grande do Sul que,para pagar os salarios da policia edos professores, o governador AntonioBritto conseguiu que a AssembleiaLegislativa autorizasse oaumento da aliquota do Impostosobre a Circulacao de Mercadoriase Servicos (ICMS), elevando emurn ponto percentual as aliquotasde 12%, 17% e 25%.Mendonca de Barros afirmouverem corn bons olhos ainiciativa, uma vez que o governogaikho conseguira engordarseu caixa em R$117,15milheies em 98, sem dependerda ajuda extra do govern() federal."Outran iniciativas estaosendo discutidas", dissePedro Parente, "o governo é afavor de que os Estados tenhammais liberdade para buscaralternativas".

AFFEP SINDICAL <strong>Notifisco</strong> Pagina 7Reuniao do Conselho Deliberativo da FENAFISCO, em BrasiliaReuniao da FENAFISCOOConselho Deliberativo da FENA-FISCO esteve reunido, em Brasilia,nos dias 2, 3, 4 e 5 de fevereiro,ocasiao em que a AFFEP SINDICAL esteverepresentada pelo seu Presidente e Vice-Presidente, tendo sido abordado os seguintestemas:ANALISEDE CONJUNTURAAs jornalistas Ana Paula Padrao(Rede Globo e autora do livro "Os Segredosdo Cofre") e Valderez Caetano fizeram umaanalise da atual conjuntura politica economicado pais.EDUCA9A0TRIBUTARIAFeita a explanacao pela Dra. HelenyGama do processo de implantacao do programade Educacao Tributaria no estado deSao Paulo, e do convenio, no ambito doConfaz que institui o Grupo Nacional deEducacao Tributaria, foi aberta a discussaoe sugerido que cada estado procurasse o seurepresentante no GET, para conseguir maioresinformacoes e participar do processo.REFORMASCONSTITUCIONAISAprovado que a FENAFISCO deveraconsultar especialistas para obter parecersobre os pontos controversos das reformas:Previdenciaria - As entidades do Fiscotrabalharao prioritariamente a emenda quegarante a integralidade dos proventos e quetodas as entidades devem enviar fax/E-mailcorn o documento apresentado pela Diretoriapara a bancada do seu estado, solicitandoo voto favoravel.Administrativa - Apesar de ter sido rejeitadana Comissao, devemos trabalhar emplenario o Destaque de Votacao em Separado,do Senador Ronaldo Cunha Lima.CONAFISCOFicou decidido que o 11° CONAFISCOsera realizado na primeira semana de dezembrode 1998, na cidade de Cuiaba, no MatoGrosso.REFORMATRIBUTARIAAprovada a contratacao da FGV paradesenvolver uma proposta de reforma tributaria,que custara as entidades filiadas aFENAFISCO o valor de R$: 65.000,00. Aproposta devera estar pronta para apreciaoona primeira semana de marco. Se possivel,toda a discussao deverd tambem ser feitavia Internet.

-t-Cuiaba escolhida sededo XI CONAFISCOAWLUm dos pontos que foram discutidos na reuniao do ConselhoDeliberativo da FENAFISCO - Federacao Nacionaldo Fisco, realizada em Brasilia, nos dias 03 e04 de fevereiro, foi a escolha do estado que sediard o XICONAFISCO - Congresso Nacional do Fisco.0 CONAFISCO é urn evento tradicional, realizadoa cada dois anos e tem como objetivo a reunidodos fiscais estaduais do Brasil, discutindo temas deinteresse comum.Durante o congresso é eleita a Diretoria que conduzirdos destinos da Federacdo pelos proximos dois anos. 0Presidente atual é o colega Jeovalter Correia Santos, deGoias. 0 Parana participa da atual gestao, atraves do Presidenteda AFFEP SINDICAL, Roberto A. Piekarczyk, que é 2°Secretario.Nas proximas edicoes do <strong>Notifisco</strong>,estaremos publicando um pouco dahistoria e do potencial turistico deMato Grosso, sede do XI CONAFISCO.A participacao dos Funcionarios Fiscais de cada estado é1 ivre e nas votacales de plenaria, votam os Delegados, eleitosnos Sindicatos, em mlmero proporcional a quantidade de sindicalizados.Com a unido da AFFEP com o SAPTIE, a represents.cab do Parana aumentou, passando, juntamente com SaoPaulo, a ter direito ao ntImero maximo de Delegados,ou seja, 10.Tres estados se candidataram a sediar o Congresso:Mato Grosso, Tocantins e Bahia. Venceu oMato Grosso. Portanto o proximo CONAFISCOsera em Cuiaba e sua organizacao ficara a cargodo Sindicato dos Fiscais daquele eido,em conjunto com a FENAFISCO.A data provavel para o evento é a primeirasemana de dezembro. Ate la estaremos publicandoas regras e condicOes para a participacao dosfiscais paranaenses, inclusive sera realizada a assembleia paraescolha dos Delegados.aConheca o Mato GrossoMato Grosso é o terceiroestado brasileiro emdimensao territorialcorn uma area de 901.420km2,centro da America do Sul, Portalda Amazonia e saida para oOceano Pacifico. 0 Estado éponto estrategico no contextonacional e internacional, bemcomo nos processos de integracaoe expansdo do desenvolvimento daeconomia brasileira e da Americado Sul.Os recursos naturais do Estadodestacam-se em tees ecossistemas:o pantanal, o cerrado e a florestaamazonica. Tendo ainda, as baciashidrograficas do Paraguai,do Amazonas e do Araguaia-Tocantins, que proporcionamgrande potencial hidrico,agropecuario, mineral, florestale turistico a Mato Grosso.Ele é conhecido mundialmentepor suas belezas naturais e por possuirdiversas comunidades indigenasem seu territorio. Suas regioesmais procuradas para turismosao o Pantanal, o Xingu, aChapada dos Guimaraes e o Valedo Araguaia.0 Estado de Mato Grosso é formadopor 126 municipios, a maio-ria em franco processo de desenvolvimento.Podemos citar comoexemplo Sinop, no nortetado, que se destaca pela inddstriamadeireira e Primaverado Leste, na regiao sul, ondese cultiva soja, milho, arroz esorgo. Porem, a cidade descobriurecentemente a cultura dauva que vem dando muitos dividendosao municipio.SINDICATODE SP MARCASEMINARIOEM LISBOAAmaior batalha, em se tratandode reformas constitucionais, aindaesta por vir. E a da ReformaTributaria. 0 SINAFRESP - Sindicatodos Agentes Fiscais de Rendas do Estadode Sao Paulo, preocupado com essetema, por tratar-se de uma area que envolvea propria existencia dos fiscos estaduais,haja vista as tentativas do governofederal de federalizar o principal tributoestadual, o ICMS, vem ao longo dosdois ultimos anos, ensejando awes nosentido de evitar essa centralizacdo financeiraem maos da Unido.Conforme consta delta edicao, aFENAFISCO contratou a FGV para elaboracaode um projeto alternativo de ReformaTributaria, que preserve o pactofederativo, n -do retirando dos estados,qualquer recurso oriundo da base de tributacdoestadual.Nesse contexto, o SINAFRESP, corno apoio da FENAFISCO, decidiu realizarurn Seminario sobre a questdo tribu-taria dos paises pertencentes ao MercadoComum Europeu.0 Seminario sera realizado em Lisboa,nos dias 20 a 24 de abril proximo.0 SINAFRESP ja esti ultimando os ultimos detalhes sobre o evento. Existepossibilidade de participacao dos cogas fiscais de outros estados. Os interessados do Parana devem entrar em contato corn a AFEEP SINDICAL, sendo quos custos ainda nao foram definidos, ma •sera° arcados individualmente.

Estatuto da AFFEP SINDICALConforme orientacao na assembleia do dia 29 de novembro, onde foi decididaa uniao da AFFEP corn o SAFITE, as regionais indicaram seu representante parafazer parte da comissao que ira elaborar a proposta do novo estatuto da AFFEPSINDICAL.O novo estatudo deve formalizar a uniao das atribuiciies que antes eram deresponsabilidade de cada uma das entidades.Os trabalhos devem ser iniciados logo apos o carnaval e o prazo para conclusaoo mes de abril, quando deve acontecer a assembleia que ira apreciar essa proposta.Tao logo aprovado o novo estatuto da AFFEP SINDICAL, sera iniciado o processoeleitoral, para a eleicao da Diretoria que responders pelos destinos da entidadea partir de 1999.DelegaciaNome do RepresentanteCRE-CuritibaMarcelo Chevalier1 2 DRR - Curitiba Agenor Carvalho Dias22- DRR - Curitiba Paulo Cezar da Cunha SouzaDRR - Ponta GrossaClaudio Nogueira de Sa Filho7 DRR - Uniao da Vit6ria Horacio Hurpia5 2- DRR - Guarapuava Jacir Silugira62- DRR - Jacarezinho Regina Maria Machado82 DRR - Londrina Ricardo de FreitasDRR - MaringaRonaldo Hubler11 DRR - Umuarama Carlos Emil Kahali13 2- DRR - Cascavel Luiz Carlos Macoris142- DRR - Pato Branco Plinio Luiz FaedoAposentadosLourival LassereDavidTorres -PresidentedoSINAFRESPDavid Torres assumeno SINAFRESPNo dia 09 de janeiro ultimo, aconteceu em Sao Paulo,a posse da Diretoria Executiva e do Conselho de Representantesdo SINAFRESP - Sindicato dos Agentes Fiscaisde Rendas do estado de Sao Paulo.A solenidade foi muito concorrida, com a presencade diversos autoridades e perto de 1.000 Agentes Fiscais,transformando-se em um grande acontecimento deconfraternizacao social.A AFFEP SINDICAL se fez presente ao evento, representadopelo Vice-Presidente, Fernades dos Santos,que Ode constatar o grau de uniao da classe fiscal e orespeito que goza junto aos demais setores da vida dospaulistas.Pelo apoio demonstrado pelos diversos setores dogoverno, atraves das autoridades ali presentes, o colegaDavid tera uma proficua gestdo frente ao sindicato. Tambemnao é para menos, o Presidente anterior, o AgenteFiscal Jose Carlos Vaz de Lima, é Deputado Estadual evice-lider do governo na Assembleia Legislativa.Secretario Nakanoelogia fiscais0 Secretario da Fazendade Sao Paulo, Yoshiaki Nakano,presente na posse de David Torres,na presidencia do SINA-FRESP, iniciou seu discursoenfatizando que estava presenteaquela solenidade, nao por urndever de gratidao a classe dosagentes fiscais de rendas, que temse empenhado no trabalho de fiscalizacaoe combate a sonegacaode impostos, contribuindopara recuperar as financas do Estado.0 orador foi mais alem aodizer que estava ali representandoo governador Mario Covaspara levar a mensagem deagradecimento do governadora laboriosa classe.Neste momento, o Secretarioexplicou os motivos da ausenciado Governador e informou aospresentes, que Covas o encarregoude acertar um encontro comtodos os agentes fiscais de rendasdo Estado de Sao Paulo, para quepudesse expressar, pessoalmente,a gratidao do Estado, da administracaoestadual e da sociedade,pelos relevantes servicos que vemprestando ao povo paulista.Finalizando sua oracao,Nakano destacou a parceria iniciadacorn a classe, atraves doSindicato, na busca de umaproposta alternativa de reformatributaria que atenda aos interessesgerais do pais, mas tarn-!Dem dos estados e municipios,para que prevaleca uma concepcaode reforma no sistematributario prejudicial aos interessesde Sao Paulo e de suapopulacao. Encerrou desejandoa direcao sindical empossadauma feliz e proficua gestao.

Pagina 10 <strong>Notifisco</strong> AFFEP SINDICALREMOcA0Finalmente, foi assinada, no ultimo dia 05 de fevereiro, a Portaria 025/98,que efetuou a remocao de urn total de 46 fiscais, sendo removidos 29 da 6aDRR, cinco da 8' DRR, dois da 9a DRR, quatro da 11' DRR, dois da 13' DRR ecinco da 14' DRR. Segue abaixo tabela corn o nome e nnmero de agentes fiscaisremovidos de cada DRR, bem como a Delegacia para a qual foi removido.Agentes Fiscais Removidos:NOME DA PARA A PARTIRAgnaldo dos Santos 68 DRR la DRR 05.02.98Eduardo Rover 68 DRR la DRR 05.02.98Edson Rosa Fernandes 6' DRR la DRR 05.02.98Jorge de Oliveira Santos 68 DRR i n DRR 05.02.98Jose Antonio Piemonte 68 DRR in DRR 05.02.98Jose Cesar Sorgi Pinhaz 68 DRR 1 8 DRR 05.02.98Jose Reinaldo de Souza 6' DRR l a DRR 05.02.98Laercio Rossi 68 DRR P DRR 05.02.98Levildo Adelmo de Faveri 6' DRR la DRR 05.02.98Marcelo Damaroslci 68 DRR la DRR 05.02.98Margarete Maria Mazzola 68 DRR l a DRR 05.02.98Roberto Ferraz de Campos 68 DRR la DRR 05.02.98Sergio Luiz A. Moreira 68 DRR P DRR 05.02.98Sergio Luiz Cintra 68 DRR l a DRR 05.02.98Vitor Scraeir 68 DRR P DRR 05.02.98Wilson Roberto Azevedo 6' DRR P DRR 05.02.98Antonio Bauermeister 68 DRR 2' DRR 05.02.98Antonio Clvdon Siqueira Jr. 68 DRR 2' DRR 05.02.98Ataliba Jose de Souza Filho 6' DRR 2 8 DRR 05.02.98Evandro Cirincu Diniz 6' DRR 2' DRR 05.02.98Marco Antonio dos Santos 6' DRR 28 DRR 05.02.98Marli Aparecida Bathke 68 DRR 2 8 DRR 05.02.98Mauricio Richartz 68 DRR 2 8 DRR 05.02.98Celeni Veneti Elias 68 DRR 2 8 DRR 05.02.98Claudio Marcos S. Quaresma 6' DRR r DRR 05.02.98Jaime Massolar Silva 68 DRR r DRR 05.02.98Lidercio Zuchieri 6' DRR 3 8 DRR 05.02.98Wagner Raimundo Chrispim 68 DRR 3 8 DRR 05.02.98Total de Agentes Fiscais que sairam da 6' DRR 28Achiles Penayo de Campos 88 DRR l a DRR 05.02.98Luciano Carvalho Grade 8' DRR la DRR 05.02.98Merit° Jose de Souza 88 DRR P DRR 05.02.98Sergio Evaristo Machado 8' DRR la DRR 05.02.98Daniel Pereira de Castro 8" DRR P DRR 05.02.98Total de Agentes Fiscais que sairam da 8 8 DRR 5Graciliano B. de Menezes 9' DRR I" DRR 05/02.98Roberto FaIca° Palhares 9' DRR P DRR 05.02.98Total de Agentes Fiscais que sairam da 9' DRR 2Carlos Emil Kahali 11 8 DRR la DRR 05.02.98Delson Abreu de Lima 11 8 DRR P DRR 05.02.98Joao Marcos Tripoli 11 8 DRR P DRR 05.02.98Alexandre Seixas 11 8 DRR la DRR 05.02.98Total de Agentes Fiscais que sairam da 11 2 DRR 4Dario Giotto 13 8 DRR I' DRR 05.02.98Roque Feltz dos Santos 13 8 DRR 1 8 DRR 05.02.98Total de Agentes Fiscais que sairam da 13' DRR 2Jose Roberto Langer 14' DRR P DRR 05.02.98Pedro Antonio C. Antunes 14' DRR 3' DRR 05.02.98Nelson Dias Fonseca 14' DRR 3' DRR 05.02.98Everson Valmir Ceccato 148 DRR 3 8 DRR 05.02.98Mario Sebastiao Carignano 148 DRR 5 8 DRR 05.02.98Total de Agentes Fiscais que sairam da 14 8 DRR 5Total de todas as Delegacias 46Um Mal NecessarioO Diretor da Coordenacao da Receita do Estado assinouas Portarias 25/98 (04/02/98), 26/98 (04/02/98) e27/98 (10/02/98), removendo de oficio 47 (quarenta e sete)funcionarios Agentes Fiscais das Unidades Administrativasque detinham maior percentual de ocupacao de vagas (excess°de contingente, nos termos da Resolucao 9/98), paraas Unidades Administrativas que necessitavam complementarseus quadros.Os grandes projetos da CRE que pretendem viabilizar oPrograma Nacional de Apoio a Administracao Fiscal paraos Estados Brasileiros - PNAFE, a necessidade de encontrarrespostas rapidas para as demandas do Governo doEstado, particularmente aquelas que exigem aumento de arrecadacaodos tributos estaduais, obrigaram a AdministracaoFazendaria a adotar medidas drasticas para montar acomplexa equacao que pudesse implementar urn piano minim°de contingencia, de tai forma que as respostas desejadase esperadas pudessem vir a ser dados.Neste contexto, o Administrador leva em consideracaotodos os componentes necessarios a transformacao: equipamentos,custos, normas, procedimentos operacionais e,naturalmente, remanejamento do pessoal. Curitiba, segundoos dados fornecidos pela Inspetoria Geral de Arrecadacao,concentra 76% (setenta e seis por cento) da arrecadacaodos impostos e taxas. E é este o fato que orientou oesforco da Diretoria da CRE na busca de solucoes, queculminou, entre outras medidas, na remocao de oficio dosfimcionarios, segundo o quadro demonstrativo abaixo:PARADA 1 2 DRR 22 DRR 3 2 DRR 5 2 DRR TOTAL6 2 DRR 15 12 2 0 298' DRR 4 1 0 0 59 2 DRR 2 0 0 0 211 2 DRR 3 1 0 013 2 DRR 2 0 0 0 214 2 DRR 1 0 3 1 5TOTAL 27 14 5 1 47Destaque-se que a opcdo pela remocao de oficio é umamedida tecnica e logistica, posto que a nossa Administracaoern inUmeras reunioes, corn a participacao das representagoesclassistas, buscou alternativas viaveis aoremanejamento. No entanto, e apps consumir preciosos 4(quatro) meses de debates, restaram infrutiferas essas tentativas.A Administracao da CRE, diante disso, promoveu aremocao corn base no inciso III do artigo 48 da Lei 7051/78combinado corn o art. 5°, inciso XIV, da Resolucao 134/84-SEFI, considerando que por Coordenacao da Receita doEstado compreende-se todos os niveis da estrutura basica,na forma do art. 3° da Resolucao 134/98-SEFI, e levandoem conta, ainda, a Resolucao 9/98, de 13 de janeiro de1998, que requantificou as vagas das Unidades Administrativasda CRE.Em que pese o fato de que esta medida nao possa agradara todos, deve-se levar em consideracao que do Administradorexige-se decisoes rapidas, estrategicas, mesmo quedolorosas, pois a sociedade, o Governo e as demais instituigoesque conosco interagem nao podem e nem merecemesperar o adiamento de seus pleitos. A nova ordem economicaque vem se consolidando em nosso pals, a redescobertada consciencia social (cada vez mais exigente, tanto nosdireitos como nos deveres), nao mais permitem indecisiies,protelamentos ou medidas inocuas. Espera-se, antes, que amaquina fazendaria apresente resultados cada vez maisotimizados, corn qualidade e produtividade, sob pena denao o fazendo vir a ser substituida em suas funcoes. Para omomento delicado que atravessamos, finalizo que a medidaadotada pela Direcao da CRE foi necessaria e buscou contemplar,senao a todos, pelo menos a maioria esmagadorados servidores da. Receita Estadual.Robinson E OliveiraAssessor da ADRH/CRE

AFFEP SINDICAL<strong>Notifisco</strong>Pagina 11ANO I BA AFFEP SINDICALipE. 01 de janeiro de 1.998, passaa existir a AFFEP SINDICAL -Sindicato dos Agentes Fiscais daReceita Estadual do Parana.Essa é a nova denominacao da uniaoda AFFEP - Associacao dos Funcionari-- .scais do Estado do Parana, corn o. . +I FE - Sindicato dos Agentes Fiscais deTributos Estaduais do Estado do Parana.A historia dessas duas Entidades ede conhecimento de todos os Associadose remonta decadas.A AFFEP foi fundada em 14 deagosto de 1963, e nesse periodo teve umaproficua existencia em prol das reivindicacOesda Categoria.Desde sua fundacao, sucessivas administracoes,preocupadas corn o bemestar dos associados, desencadearamawes concretas, que resultaram emgrandes conquistas.Ate a criacao do SAFITE, possibilitadapelo advento da Constituicao de1.988, a AFFEP era responsavel, Memdas atividades de assistencia social e lazer,tambem pela representacaoreivindicatoria trabalhista. Nesse periodoforam muitos os resultados, princir.lmenteem melhorias de condicoes detrabalho e remuneracao.Atraves de investimentos anuais,desde sua fundacao, o patrimonio daAFFEP foi crescendo e hoje contamoscorn: 1) a sede em Curitiba; 2) A chacarada Barreirinha, em Curitiba; 3) A Co-Ionia de Ferias, em Guaratuba; 4) 0 HotelRota do Sol, em Guaratuba; 5) A chacarade Londrina; e 6) A chacara deUmuarama.Em 1.988, com a promulgacao da"Constituicao Cidada" - que agora queremrasgar, diga-se de passagem - possibilitou-sea uniao dos funcionarios pnblicosem Sindicato, protegidos pelasmesmas leis dos empregados contratadossob a egide da CLT.Essa foi uma grande conquista, poisate entao, o encaminhamento das questoestrabalhistas dos funcionarios pUblicosficava somente ao gosto do administradorde plantao. A partir dai, regrasminimas, crescentes, na mesma proporcaodo nosso empenho, passaram a dominaras negociacoes.Legalmente e respaldado pela Categoria, o SAFITE, nesse periodo de existencia,teve urn papel fundamental e decisivonas principais conquistas para aClasse Fiscal, principalmente a partir deD Associacao dos FuncionciriosFiscais do Estado do Paranci1.995, corn a sua estruturacio e aquisicaoda sede prOpria.A existencia de duas Entidades, representandoo fisco paranaense — apesarde que, corn atribuicoes diferenciadas,conforme decisao da assembleia defevereiro de 1.992 — sempre foi motivode grande discussao, inclusive pelas diretoriasanteriores.A partir de 1.996, corn a eleicao dediretorias afins nas duas Entidades, a discussaoda uniao passou a ter possibili-•ESTADUAISn"1 793dades concretas, alias constadas propostas dos candidatos,apresentadas aos associadosquando das eleic8es.Esse assunto foi amplamentediscutido corn os associadosdas duas Entidades, inclusiveem reunioes em todasas regionais, corn a participacaodos dois Presidentes.Na assembleia de 29 de novembrode 1.997, decidiu-sepela uniao, nascendo, a partirde 1° de janeiro de 1.998, aAFFEP SINDICAL - Sindicatodos Agentes Fiscais da ReceitaEstadual do Parana.Essa Entidade passa a ser responsavelpor todos os assuntos de interesseda Classe dos Agentes Fiscais do Parana,tanto na representacao reivindicatoriatrabalhista, quanto nos aspectos sociaise de lazer.Varias sao as vantagens da EntidadeUnificacao da luta classista é amaior delas. Unidos, corn certeza, seremosmais fortes.Os Associados das duas EntidadesSINDICATO DOS AGENTES FISCAIS DE TRIBUTOSDO ESTADO DO PARANAEm dia corn seu SindicatoEmvirtude da uniao da AFFEP corn o SAFITE econsequente nascimento da AFFEP SINDICAL,alguns associados devem se dirigir aos representantespara regularizar sua situacao cadastral.Para os que eram socios somente do SAFITE, devemassinar a Autorizacao para Desconto em Folha, preenchera Ficha Cadastral e anexar o ultimo contra-cheque,pois o desconto da mensalidade passard a ser emfolha e nao mais via Banestado.Informamos que o exercicio de qualquer direito sociale sindical, somente sera exercido caso o Agente Fiscalseja sindicalizado a AFFEP SINDICAL. Importante tambem,manter sempre atualizado seu endereco, caso contrarioas con-espondencias podem extraviar.passaram a ser filiados da AFFEP SIN-DICAL, corn o desconto de mensalidadeUnica reduzida. 0 percentual de descontoera 1% (um por cento) para aAFFEP, e 0,5% (meio por cento) para oSAFITE. Para os associados das duasEntidades a soma era 1,5% (urn e meiopor cento). 0 novo percentual a de 1,3%(um virgula tres por cento).A AFFEP possuia 2.430 filiados, enquantoo SAFITE 1.750 filiados. Notaseque a maio-ria dos fiscais eram filiadosas duas Entidades. Portanto, para amaioria houve urn decrescimo de 0,2%no percentual de desconto.0 SAFITE, nos Ultimos anos, vinhaassumindo, cada vez mais, a representacaoclassista dos fiscais, conforme suacompetencia decidida em assembleia.Para tal, cada vez mais, necessitava estruturacondizente.A AFFEP ja possuia essa estrutura.Esse foi urn dos motivos da uniao Casocontrario, num curto espaco de tempo,seria necessario aumentar o percentualde desconto do SAFITE, cuja analiseinicial nos revela que seria necessario 1%(um por cento).Devido a necessidade de filiacao asduas Entidades, pelas suas atribuicoes,em algum momento o percentual de descontopassaria a ser de 2% (dois porcento), como é na maioria dos Estados.Corn a uniao, parte dos custos oriundosdo SAFITE sera arcado pela estrutura jaexistente da AFFEP.Lembramos que, para usufruir dequalquer beneficio da AFFEP SINDI-CAL, existe a necessidade de estaremfiliados e estes nao podem e nao devemarcar corn os custos para quern nao oseja, principalmente em relacao a reivindicacaotrabalhista.No caso de davidas sobre a nova situacao,contate corn a AFFEP SINDI-CAL, pelo telefone (041) 223.7414, cornAna Paula e Ivo.Dionisio Dronk, as filiando A AFFEP Sindical,tale era somente associado do SAFITEOr

Pagina 12 <strong>Notifisco</strong>AFFEP SINDICALDATASFaleceramJose JAlio Soares de SA,Marechal Mallet-PR, 15 deoutubro de 1997, 80 anos.Uadil Riechi, Piraquara-PR, 22 de dezembro de 1997,65 anos.Maria Nelly Picanco,Paranagua-PR, 22 de dezembrode 1997, 68 anos.Romualdo Sobocinski,Mallet-PR, 26 de dezembrode 1997, 85 anos.Francisco PereiraMiranda Jr. Curitiba-PR, 28de dezembro de 1997, 81anos.Joaquim Sant'AnaCruz, Curitiba-PR, 19 de janeirode 1997, 78 anos.Celmira Bronze Madeira,Sao Francisco doSul-PR, 19 de janeiro de1997, 64 anos.AposentaramIsaura Domingos Amaral,lotada na 9 a DRR,Maringa. Em 19/11/97.Mandel Alvino de AzevedoFilho, lotado na 3 a DRR- Ponta Grossa. Em 19/11/97.Cicero da Silva Torres,lotado na 9' DRR - Maringa.Em 19/11/97.Jose da Silva Carvalho,lotado na 9' DRR - Maringa.Em 05/12/97.Argemiro Granzotti,lotado na 9a DRR - Maringa.Em 22/12/97.Antonio Mario Alenski,lotado na la DRR - Curitiba.Em 13/01/98.Glimardo de Camargo,lotado na la DRR - Curitiba.Em 13/01/98.Jose Leocadio da Cruz,lotado na la DRR - Curitiba.Em 30/01/98.Antonio Augusto Xavierde Souza, lotado na 11' DRR- Umuarama. Em 30/01/98.A maquina de governar*0 problema politico da"Maquina de Governar" é o maisimportante entre os que se apresentamas sociedades humanas. Muitas vezes,ou quase sempre, os conflitos e atritosque surgem no seio clas familias tern suaorigem nesse problema, sendo, naverdade, uma questa° que se tornoumuito grave depois da aparicab dassociedades modernas. Atualmente, ospovos enfrentam esse problemapersistente, e as sociedades sofremmuitos dos riscos e das conseqUenciasextremas que dele resultam. Todavia,ainda nao chegaram a encontrar para as"maquinas de governar" uma solucaolivre e democratica. Existem, sim,solucOes teoricas para eliminardefinitivamente o problema, mas elasnao combatem as suas verdadeirascausas.Diz-se que politica neo-liberala doutrina que preconiza a liberdadeindividual, aplicada, principalmente, nosterrenos politico e economic°. Hojedenominada democracia, é definidacomo urn minimo de governo, corn leiseconstituicaes tracadas voluntariamentepor todo o povo, atraves derepresentantes responsaveis.Ja o novo liberalismo difere dovelho por ter como fundamento osdireitos e as leis "naturais", uma vezqueooutro é mais pragmatic° na formulacaodos principios relativos aos negociospUblicos. No Brasil, o liberalismoColuna do Leitoro Fist° Estadual trabalha para que a Justica social seja feita.Quern penalize o Fisco, penalize a sociedade.refletido na Constituicao de 1824 era dotipo antigo, baseado nos fundamentosanticolonialistas, proclamando aliberdade economica mais ampla paraas classes superiores e negando direitospoliticos as classes inferiores.Hoje, no Brasil, a politica neoliberalaplicada nao condiz corn arealidade progressista, voltando-setotalmente ao conservadorismo, ou sej a,ao capitalism° selvagem, quando deveriabasear-se em quatro postuladosfundamentais: 1- a pessoa humana,como principio e fim ultimo da ordempolitica, economica e social; 2- ademocracia, fundada na participacaoativa de todos os cidadaos, como meiode defesa e promocao da liberdade; 3-a livre iniciativa, como principalinstrumento de desenvolvimento; 4- e avalorizacao do trabalho como condicaoda dignidade humana.Temos que dizer "nao" a estapolitica, temos que enfrenta-la, temosque parar corn esta politica. Os cincodedos da mao do sr. FHC representama fome, o desemprego, arrocho salarial,desespero e dor. "Antes nos matavamde pancada e choque nas celas dasubversao. Agora nos matam devergonha e fome, exibindo estatisticasna mao".• Materia baseada no texto enviadopor Vitor Rides Nascimento,funcionario aposentado da C.R.E.Planos de saudeInformamos aos senhores usuarios que, no caso decancelamento de qualquer dos pianos de saude, o pagamentomensal somente sera cessado, corn o recebimentodas carteirinhas, pelo Departamento Medico da AFFEPSindicalE ENA FISCOCorrer fazbem a saudeFoi realizada, no dia 31 de dezembrode 1997, em Sao Paulo, a Corrida Internacionalde Sao Silvestre, que contou em sua73' edicao corn mais de 12 mil atletas.Participei pela nona vez da prova, completando-aem 95 minutos e representando anossa AFFEP.0 percurso da prova e de 15 quilometros,mascomplete-lonao e um dos desafiosma is assustadores, sendo neces sari°, entretanto,um treinamento apropriado e principalmentea vontade em participar. Mas algunsfatores devem ser observados cornmaior atencao, entre eles o percurso e atemperatura, pois as subidas e descidas dotrajetotomam a corridabastantedesgastante;a prova inicia na Avenida Paul i sta, corn um vo,longo trecho em descida ate atingir tun desnivelde 200 metros, sendo preciso subir nofinal a Av. Brigadeiro Lutz Antonio, poraproximadamente 2 Km. A temperatura,por sua vez, nests epoca do ano esti geralmenteacima de 33 graus, alern de se constatar nesse periodo os altos indices de umidadedo ar em Sao Paulo.Agora, se voce ja pas sou dos 35 anos(eu estou corn 54) e esti pensando emcomecar a caner, observe corn atencaoalgumasprecaucoes:a)fazer um check-up clinico;b)avaliacao fisica especifica;c)teste de biomecfiruca dos movimentosem esteira;d)teste de capacidade aerObica.Engana-se quem pensa que comecar acorner aos 35 anos, ou mais, é prejudicial asaude. Estudos realizados por tecnicosespecializados e medicos mos tram que naoexiste idade para iniciara pratica esportiva.E preciso apenas tomar alguns cuidados eter muita vontade.Portanto, taro colega, combata osedentarismo, sempred tempo para cornecar,vocetera mais autoconfianca, vai alimentarsee dormir melhor, alern de encontrar maisdisposipao para enfi -entar o dia -a -dia.Moacir Carlos BaggioAgente Fiscal aposentadoRua Prof. Dario Veloso, 110 Ap. 1502 AFone: 242-7423 — Curitiba— Parana"BO

AlcAFFEP SINDICAL <strong>Notifisco</strong> Pagina 13Dia Internacional da MulherA Diretora Social daAFFEP SINDICAL,Geny Landolfi, ja comecouos preparativospara urn dos mais tradicionaiseventos da familiafazendaria, o Jantarde Confraternizacao emhomenagem as fiscaisparanaenses em um deseus mais importantesdias, o Dia Internacionalda Mulher, que serarealizado no dia 09 demarco, em Curitiba,Londrina, Maringa eCascavel.0 objetivo do jantar,segundo a Diretoria daAFFEP SINDICAL, é fa--er desse momento umaoportunidade de reflexaosobre a importancia dopapel da mulher fiscal nasociedade.Promovido pelaAFFEP SINDICAL, ojantar vem sendo realizadocorn amplo sucesso,reunindo todos os anosaproximadamente 300mulheres fiscais, quetern a oportunidade departicipar, na ocasiao,de uma palestra envolvendosempre assuntosde interesse da mulherfiscal, como no anopassado em que aspalestrantes foram a Secretariada AFFEP, ElisabeteMaria Rasche, ea agente fiscal Zeila LuciaNogueira Prestes.O Jantar este ano emCuritiba sera realizado nodia 09 de marco, e sao esperadasmais de 200 associadas.A AFFEP SIN-DICAL, atraves da DiretoriaSocial, estaensejando todos os esforcospara que esse dia sejacomemorado como merecido.0 convite deve serretirado ate 27 de fevereiro.Maiores informagoesentre em contatocom a AFFEP SINDI-CAL, pelo fone (041)223-7414, tratar corn aInes, Rosilene ou Geny.Festa dos Aniversariantes do Mes, promovida pela AFFEP CURITIBA.Na foto, a Secretaria do C.D, da AFFEP SINDICAL, Marine's Cortelini;VilmarGadens, Inspetor de Fiscalizaceo da 1 DRR, Cleonice Salvador,Assessora da fit DAR; Gerald° Yamada, Secretario Municipal de Curitiba;Celia Lepka, Secretaria do Delegado da 1 DRR4Delegado Joaquim Maia e o Assessor Antonio Jair dos Santos e familiares, naFesta Natalina da 11 4! DRRUmuarama inaugurapiscina na Festa NatalinaEm Umuarama o termino do ano de 1997foi comemorado em grande estilo pela familiafiscal, agucando o espirito natalino.A festa teve inicio na noite do dia 13 dedezembro, com urn delicioso jantar, acornpanhadode masica ao vivo. Durante o evento,os presentes foram brindados corn umdesfile de modas e, nao podendo faltar, houvedanca ate a madrugada, corn os casaisunidos harmoniosamente ao som de suayesmelodias.Nessa ocasiao, o Delegado Regional, JoaquimAntonio da Silva Maia e seu Assessor Jairdos Santos, saudaram os presentes, corn umabonita mensagem, agradecendo o trabalho dosfuncionarios da 11 D RR, desejando urn ano novocheio de realiza coe" ' s, com muita paz e saude.Nesse momento, o Delegado solicitou aoscavalheiros presentes que prestassem uma homenagemas damas, oferecendo um singelo ecarinhoso boa° de rosas.A festa teve continuacao no dia seguinte, 14de dezembro, corn um suculento churrasco, nasede da AFFEP Sindical Regional, ocasiao emque foi oficialmente inaugurada a quadrapoliesportiva e a piscina.Essas obras eram urn antigo anseio da classefiscal regional e somente foi possivel sua realizacaogracas ao esforco e cooperacao de todosos Fiscais da Regional. Esta'o de parabens todosaqueles que possibilitaram essa realizacao. ParabensAFFISUM.0 Senado Federal aprovou, no dia 04 de fevereiro,o Projeto de Lei n° 219, de 1995 - Complernentar,que dispOe sobre,o sigilo bancario. 0 Projeto de Leipreve:artigo 6° - "Os agentes fiscais tributanos daUniao, dos Estados, do Distrito Federal e dos Municipiossomente poderao examinar documefltps, livrosde instituic6es financeiras, inclusive os n9kOptes acontas de depositos e aplicaVies fin ftoetraS q uandohouver processo administrativa*W1 .. 3procedirnentofiscal em curse e os exados indispensaveis pela autoridad#: adrnirltsfralcompetente.:T •":•: 1"Par 1° - 0 disposto nests artigo aplida-se, iguarnente, ao*podidos de informacaes e fornecimento'de dody eflt forrulados as instituicoes pelas autoridad418C411is ericaminhado a Camara dosDeputadt5lpr ser apreciado ern dois turnos, o quena mialtihr des hiphteses devera ocorrer no final desteano,da fornitrpueAs adrninistracties fazend tote seusagOttetSao em muito fortaleoldos no pap01 e'deiffibatetonegadores, pois as seas diftggdades em aAra( caixa dois serao muita .Os sindicatos do Fisch - Sta OaFr-. !SC() estarno acompanhanclo o projetot/ 2ndo o a , cio de todos os pariarnen-Wes.

Pagina 14<strong>Notifisco</strong>66 pontos de radar em CuritibaSao 66 os pontos de radar para controle de transito em Curitiba. Essa malha eletronica tern majorconcentracao de aparelhos na Avenida das Torres (quatro). A lista completa:AFFEP SINDICALRua Trecho Francisco Fischmann Carmen Stingun Martin Afonso Pres. TaunayFrancisco Rattani Joao Mazzaroto Mexico ColombiaFrancisco Bassani Ipiranga Fredolin Wolf Antonio Moro Mons. No Saniorenzi Posto de SaudeAv. Batel Pasteur Fredolin Wolf Raposo Tavares Mons. No Saniorenzi Rio BanguiAv. Das Torres Eduardo Pachink Guarda Mon. Lustosa Manuel Eufrasio Monteiro Tourinho Theodoro GiburAv. Das Torres Joao Prosdocimo Guilherme Pugsley Maternidade Munhoz da Rocha Country ClubAv. Das Torres Ten. Joao A. Ramalho Isaac Guelman Vic. Cerro Frio N. Sra. da Luz Rua Frei Orlando C. 13.Av. Das Torres Vila das Torres Isaac F. da Cruz Nova Esperanca Otavio S. Mazza Ernesto BiscandiAv. Gethlio Vargas Entre Bento Viana e Des. Mona Isaac F. da Cruz Rosa Tortato Otavio S. Mazza Mario G. CesarAv. Genalio Vargas Rodrigues Alves Joao A. Guimarks Joao Scuissiato Padre Agostinho Gastao CamaraAy. Iguacu Vila dos Bancarios Joao Bettega Anel Tacla Pedro Gusso Gal. PotiguaraAv. Kennedy Samuel Cezar Joao Bettega Av. das Indostrias Pedro V. P. de Souza Gra-NiccoAv. Salgado Filho Alfredo V. Barcelos Jovino do Rosario Manoel Negri° Pedro V. P. de Souza Joao FalarzAv. Salgado filho Joao C. de Castro Jovino do Rosario Ver. Garcia Velho Toaldo Tillio Angelo CaronAv. Brasilia Conj. Gralha-Azul Maestro Carlos Frank Joao Tezeo Toaldo Tull° Jose RissetiCamp. Salles Lysima Entre Matia e No Lea° Maestro Fco. Antonello Jose F. Barros Victor F. do Amaral PinheiraoCanada Conjunto Venus Mal. Floriano Bley Zorning C. B. Waldemar L. Campos Riibeirao dos PadilhasCanada R. Constante Pinto Mal. Floriano Frei H. Coimbra Westphalen Lauro MullerEduardo Sprada Conjunto Atenas Manoel Ribas Ernesto Durigan Raposo Tavares 25 de AbrilEduardo Varella Anita Ribas Manoel Ribas Rio Bangui BR-116 Cid. Marcondes de AlbuquerqueFagundes Varella Langue de Morretes Jose Rodrigues Pinheiro Amicar e Hienptinez BR-116 Coracao de MariaFrancisco Derosso Leonor Moror Mario Tourinho Angela Canz Sao Joao Brasilio Barcelo F°Francisco Derosso Sao Francisco de Salles Martin Afonso Gastao CamaraCONVEA NIOSA AFFEP oferece a seus associados convenio com as seguintes empresas:OTICA OSORIOPraca Osorio, 457-A - Centro - Fone: 225-7765Curitiba - ParanaOferece:15% de desconto nas coinpras a vista10%de desconto em 2x, entrada e uma para 30 dias5% de desconto em 3x, entrada e mais 30 e 60 dias(Em qualquer compra)ACADEMIA MODULOSPORTSAl. Augusto Stelfeld, 1243 - Bairro BigorilhoFone: 323-2533 - Curitiba - ParanaNat ac5o, hid roginastica, ginastica,musculacao e massagemDesconto de 50% na matricu la e5% na mensalidadeACADEMIA DANCA LATINAR. Reinaldo S. de Quadros, 53 - Pc. ExpedicionarioFones: 262-1866 / 979-9944 - Curitiba - PROferece:Desconto para grupos.Ate 10 alunos s/ descontoDe 11 a 20 alunos - 10%De 21 a 30 alunos - 20%De 31 a 40 alunos - 30%Acima de 41 alunos - 40%AUTO SOCORRO MERCE SRua Dr. Roberto Barroso, 2075 - MercesFone: 335-8787 - Curitiba - ParanaAtendimento 24 horas no socorro meOnico/eletricoe remocao de veiculosNilo sera cobrado texas adicionais mensais.0 as.sociado so papa quando solicitaratendimento e corn 20% de desconto.INSTITUT° CULTURALBRASIL - ARGENTINA DO PARANARua Nicolau Maeder, 39 "E" - Alto da GloriaFone/Fax: 254-5006 / 224-6691 - Curitiba - PRCursos 2 vezes p/ semana (1 h15 por encontro)Custo mensal: R$ 75,00 corn 20% de descontoMatricula: isentaMaterial por semestre: R$ 30,00Aulas: manha/tarde/noite - sabados a combinarANJOS DESPACHANTEATENDIMENTO PERSONALIZADOFone: 353-1600 - Curitiba - ParanaTransferCnciasSegu rosNegatives FurtosPlacasIPVAIicenciamento30% de descontoREPASSE PARA ASSOCIAcOES REGIONAIS - 1997Meses de1997AFFEP CURITIBA AFFISPONT AFFUV AFFEP LONDRINA AFFISMAR AFFEP UMUARAMA ASFUVEL AFFISP VALORTOTALJaneiro 997,11 997,11Fevereiro 0,00Marco 1.132,56 2.796,59 1.283,42 6.224,32 314,71 1.817,78 13.569,38Abril 2.144,12 3.204,47 5.348,59Maio 1.716,17 1.246,05 3.944,11 968,02 1.775,00 9.649,35Junho 3.062,21 3.062,21Julho 3.824,10 3.287,82 7.111,92Agosto 4.040,17 1.719,62 1.246,21 5.661,17 908,51 1.742,57 15.318,25Setembro 4.360,23 4.360,23Outubro 3.176,87 3.176,87Novembro 350,00 350,00Dezembro 2.988,98 1.649,11 1.203,62 5.605,06 1.213,30 3.227,09 1.784,84 17.636,00TOTAL 18.740,35 4.194,77 7.881,49 4.979,30 23.578,78 4.086,94 10.034,09 7.084,19 80.579,91% TOTAL 23,26% 5,21% 9,78% 6,18% 29,26% 5,07% 12,45% 8,79% 100,00%Obs.: I. Os valores acima referem-se a 19972. Em relacao a AFFEP CURITIBA,LEGENDA:1' D.R.R. AFFEP CURITIBA2' D.R.R. AFFEP CURITIBA3' D.R.R. AFFISPONT (Ponta Grossa)4' D.R.R. AFFUV (Uniao da Vitoria)e aos valores nio repassados em 1996;o debito parcelado, era de repasses nio efetuados desde qbril de 1996.8' D.R.R. AFFEP LONDRINA9' D.R.R. AFFISMAR (Maringi)11' D.R.R. AFFEP UMUARAMA13' D.R.R. ASFUVEL (Cascavel)14' AFFISP (Pato Branco)

AFFEP SINDICAL <strong>Notifisco</strong> Pagina 15•14Informamos aos associados deCuritiba e Regiao Metropolitana, queja esta em vigor o piano ODON7'0-AFFEREsse piano consiste no atendimentoodontologico aos que se associarem,corn car'encia de 01 mes, sem limite deuse para os procedimentos cobertos,14110...4, corn uma taxa de R$ 19,00 por pessoa.A cobertura, conforme contratoassinado, inclui diagnostic°, radiologia,prevencao, odontopediatria,dentistica, endodontia, periodontia epequenas cirurgias.Para os procedimentos clinicosnao cobertos os dentistas concederaoum desconto de 20 a 30% sobre a Tabelada CNCC.0 atendimento sera efetuado pelosDentistas Ana Paula Stoco deMenezes e Ananias Menon deMenezes, em clinica recem-montada,corn equipamentos modernos. 0 enderecopara quem quiser conhecer é:Rua Engenheiros Reboucas n °479, sala 02-A, Jardim Botanico,Tel (041) 264-4868 - Curitiba -Parana.A clinica oferece todas as condicOespara urn atendimento de primeiracategoria, conforme os associados merecem.Os interessados devem entrar emcontato corn o Departamento Medicoda AFFEP SINDICAL, pois é necessari°urn grupo minimo de 50 pessoas,para o inicio do primeiro grupo.Esse piano esta sendo criado a pedidodos usuarios, tendo em vista queo consultorio odontologico que existiana sede foi desativado por estarcompletamente obsoleto.Foi realizada uma pesquisa, no ambitoda P, 2a e CRE, corn 90 questionarios,onde 80% dos entrevistadosresponderam a necessidade de urn pianoe que, caso criado, entrariam nele.Caso tenha sucesso, o piano poderaser estendido para as demais regionais.tiaras SeteIgaaad'faVoraVeisrates 1#scaws, osecebaM:.:00a remunerapii.-o: ::Sera **per descorttne*.:rufatica.. :::....:.Vale a tiiklma: "'la caecade pada juiz, uma sea-Essas clecisOesOpladqs :isdo uma forma00000.00o, esquecemior,_a C.F., estabet60p havera distinp4 pessoas.orstiealavra o STF.Procedimentos clinicos com cobertura pelo piano depre-pagamento, seguindo a ordem da tabela daComissao Nacional de Convenios e CredenciadosDIAGNOSTIC°DENTISTICA• Consulta inicial• Exame clinic°• Orpamento (em atos nao cobertos)RADIOLOGIA• Raio X Periapical• Raio X Oclusal• Raio X Bite Wing (interproximal)PREVENCAO• Profilaxia• Orientapdo de higieneAplicapao de flOorControle de place bacteriana• Tratamento de gengiviteODONTOPEDIATRIA•Aplicapao tOpica de flOorAplicapao de selanteAplicapao de cariostatico•Fluorterapia•Adequacao do meio bucal corn I.R.M.• Adequacao do meio bucal com ionOmero de vidroCapeamento pulpar em deciduosPulpotomia• Tratamento endod6nticoExodontia de deciduosRestauracao corn ionomero mais selante• Restaurapao em resina fotopolimerizavel,classes I, II, III, IV, V e VI• Restauracao em amalgama 1, 2, 3 e 4 faces• Facetas em resina fotopolimerizavelENDODONTIA• Tratamento endodontico de 01 conduto• Tratamento endodontico de 02 condutos• Capeamento pulpar• PulpotomiaPERIODONTIA• Tratamento nao cirOrgico de periodontite leve• Tratamento nao cirurgico de periodontite avanpada• Tratamento de processos agudos• Controle de place bacteriana• Dessensibilizapao dentinaria• Innobilizapdo dentaria com resina• Desgaste seletivo• .... Remopao de fatores de retenpao (Corpos solidos)CIRURGIA• Exodontia simples• Exodontia mais retalho• Exodontia de raiz residual• Alveoloplastia• Ulotomia• Ulectomia• Incisdo e drenagem de abcessos• Sutura simplesDescontos viocontinuar paraservidores inativosO Govemo preparou uma armadilhapara os deputados da base governistaque ameacaram votar contraa reforma da Previdencia, casoa cobranca de contribuicao sobreas aposentadorias e pensoes dosservidores publicos inativos naofosse retirada da emenda. A cobrancasaiu da reforma da Previdencia,mas, na pratica, os governadores eprefeitos vao poder continuar descontandodos proventos de seusservidores inativos contribuicaopara as caixas de previdencia estaduaise municipais. Para os 387 milfuncionarios pUblicos aposentadosda Uniao, o presidente FernandoHenrique Cardoso se comprometeua revogar a medida provisoria queestabelece o desconto de 11% sobrea remuneracao dos inativos.Nada impede que o govern° federalvenha a restabelecer essa cobranca.A manobra feita pelo governoirritou a deputada Sandra Starling(PT-MG), que acabou se descontrolandoe deixou o plenario da Camara,chorando muito. "Isso vai penalizarjustamente os funcionariospublicos mais mal remunerados,que sao os servidores dos estadose municipios. Essa manobra medeixou sem controle e, por isso,acabei chorando", explicou a deputada,que votou em branco. A retiradada cobranca foi feita por meiode destaque e, portanto, fica valendoo atual texto da Constituicao, quenao impede o recolhimento de contribuicaosobre os proventos dosservidores inativos. 0 destaque foiaprovado por 481 votos a favor,cinco contra e cinco abstencijes.Pelo texto da reforma, a contribuicaoiria incidir sobre osproventos apenas dos servidorespablicos inativos que ganhavammais de R$ 1.200,00. Agora, corn amudanca feita na reforma, os governosmunicipais, estaduais e federalpodem cobrar contribuicao detodos os seus servidores inativos,independente do valor do provento.A retirada da contribuicao dos inativosatraves de destaque foi feitapor pressao dos governadores eprefeitos.44

P*FLASHES DO JANTAR NATALINODA AFFEP CURITIBAst,ublicamos abaixo,flashes do tradicionaljantar de fim de ano daAFFEP CURITIBA,que congrega os agen-tes fiscais da P, 2a eCRE. A festa, comandadapelos colegasCherubin e Osmar, foium sucesso e contoucorn a presenca de maisde 600 pessoas.Nessa mesma oca-sido tomou, posse napresidencia da AFFEPCURITIBA a diretoriaencabecada porOsmar de AradjoGomes. Nessa mesmaocasido, o colegaFernades dos Santos,aproveitou para agradecero apoio recebido,enquanto presidentedo SAFITE, jaque, a partir de 1° dejaneiro, inicia-se o AnoI da AFFEP SINDI-CAL.

ANDAMENTO DOS PROCESSOSPROCESSOS EM 1 aINSTANCIA: VARAS DA FAZENDA PUBLICANuttier° Autor e outros Assunto Andamento Processual37958/97 Aclacy Kingelfus Redutor Carga para Advogado em 29/01/98.37615/97 SAFITE AF3 Publicacao do acordao.29013/92 Acir Tedeschi Redutor Publicacao do acordao.29014/92 Ayrton Luiz Massinham Redutor Publicagiio do acOrdo.33396/96 Ademar Yoshiaki Huzioka Redutor Concluso com Relator em 04/10/96.625/92 Air Pessa Sampaio Redutor Devolvido pelo Advogado em 12/12/97.10576 Antero Bombassaro Redutor Aguardando pagamento pelo Estado.10856/93 Ade!marl° Franca Redutor Carga para Advogado em 30/07/97.14433 Angelina Franqueto Durau Revisdo de pensao Carga para Advogado em 12/09/97.15623/96 Adalberto Guimardes Redutor Esti com Contador para calculos em 06/02/98.16358 Maria de Lourdes Martins Redutor Carga para Advogado em 12/01/98.23.553 Abel Vaz da Silva Junior Redutor Concluso corn Juiz em 25/09/97.25.546 Angelina Franqueto Durau Redutor Decurso de ferias em 23/12/97.26.569 Odete Dultra Saes Redutor Vistas ao Autor em 22/09/97.26.570 Maria Aparecida Justino Redutor Concluso con, Juiz em 02/10/97.26.571 Christina Mellen Julin Redutor Concluso com Juiz em 02/10/97.26.572 Jose Mauricio de Lima Filho Redutor Concluso com Juiz em 02/10/97.26.573 Luiza Loraine Brunetti Cordeiro Redutor Concluso com Juiz em 02/10/97.10.576/92 Nicola Salim Dauege Redutor Expedido Requisitario em 24/11/97.15.622/91 Osmario Correia de Souza Redutor Concluso com Juiz em 02/10/97.19.459/94 Abel Vaz da Silva Junior Promocao Autos conclusos para o Juiz desde 16/11/9624.930/96 Alzira dos Mattos Bassetti Redutor ApOs a sentenca o processo foi remetido ao TJ em 16/06/97 para novo julgamento24.931/96 Algacyr Basso Stangue Redutor Ap6s a sentenca o processo foi remetido ao TJ em 16/06/97 para novo julgamento25.120/96 Nelina Florentino Redutor Concluso corn Juiz em 30/10/97.25.121/96 Therezinha Baby Torrens Redutor Ap6s a sentenca o processo foi remetido ao TJ em 16/06/97 para novo julgamento25.122/96 Maria Estella Penteado Redutor Ap6s a sentenca o processo foi remetido ao TJ em 16/06/97 para novo julgamento25.123/96 Isolda Kugler Dalcol Redutor Decurso de ferias em 08/01/98.25.124/96 Delcy Wemeck Bacellar Redutor Concluso corn Juiz em 30/10/97.25.125/96 Jairo Jorge Redutor ApOs a sentenca o processo foi remetido ao TJ em 16/06/97 para novo julgamento25.126/96 Rodolfo Xavier Redutor Ap6s a sentenca o processo foi remetido ao TJ em 16/06/97 para novo julgamentoPROCESSOS EM 2a INSTANCIA: TRIBUNAL DE JUSTIcA DO PARANAtamer° flamer° Camara Autor e Outros Assunto Andamento ProcessualNovo Cfvel12.783 47.817/5 3a Ag nor Mina ri Redutor Julgamento desfavoravel em 10/02/98 - Remetido ao STF14.282/96 59.537-3 Ademar Martins Vieira Redutor Julgamento favoravel em 16/12/97. Publicaeao do Acorddo em 04/01/98.18009-00 58.080/5 4, Ad5o Joao da Silva Redutor Julgamento favoravel em 03/09/97. Arquivado em 21/10/9725.238 60.919-2 la Ademir de Andrade Redutor Interposicao de embargos de declarae5o em 23/12/97.25.239 60.936-3 5a Alalde Correia Stachera Redutor Julgamento desfavoravel em 30/12/97. Public. do Acardao em 30/01/98.25.240 60.831-3 4 4 Alfredo Arten Redutor Concluso com Relator em 10/10/97.25.241 60.833-7 6 4 Ana Graczik Albari Redutor Pedido de preferencia em 18/12/97.25.242 60.927-4 54 Antonio Augusto Xavier de Souza Redutor Julgamento desfavoravel em 30/12/97. Public. do AcOrciao em 30/01/98.25.243 61.143-2 4 4 Antonio Gomes Farias Filho Redutor Concluso em Relator em 22/12/97.25.244 61.218-4 6, Antonio Pinesso Redutor Concluso em Relator em 23/10/97.25.245 61.138-4 Ari Rosim Redutor Devalued° pela Procuradoria em 07/10/97.25.246 61.140-1 2' Ary Rocha Redutor Concluso corn Relator em 04/11/97.25.247 60.852-2 6, Beraldo Nabor Lima Redutor Pedido de preferencia em 06/02/98.25.248 60.857-7 3' Carlos Alberto Moraes Santurio Redutor Concluso corn Relator em 07/10/97.25.249 60.819-7 64 Carlos Mario de Andrade Sibut Redutor Concluso corn Relator em 23/10/97.25.250 60.820-0 5a Celso Marca Redutor Julgamento desfavoravel em 30/12/97.25.251 60.923-6 3, Glaucio Nogueira de Sa Filho Redutor Concluso corn Relator em 01/10/97.25.252 60.858-4 4a Dercio Elias Stresser Redutor Devolueao pela procuradoria em 31/10/97.25.253 61.217-7 5 4 Ditmar Antonio Back Redutor Concluso corn Relator em 08/10/97.25.254 61.115-8 2 4 Edi Gomes Redutor Concluso corn Relator em 08/10/97.25.255 61.139-8 5a Edvilson Ramos Marques Redutor Concluso corn Relator em 08/10/97.25.256 61.124-7 Elizabete Gollembiewski Crispim Redutor Concluso corn Relator em 07/10/97.25.257 61.133-6 44 Emesto de Souza Guedes Redutor Julgamento desfavoravel em 17/12/97. Public. do AcOrd5o em 03/02/98.25.258 61.162-7 6 4 Fatima Nunes Parra Redutor Concluso corn Relator em 23/10/97.25.259 60.854-6 6 4 Francisco Aleixo Redutor Julgamento desfavoravel em 11/02/97.25.260 60.830-6 2' Gastao Bocchi Taques Redutor Concluso corn Relator em 07/10/97.25.261 60.866-6 4a Getulio Salermo Redutor Concluso corn Relator em 23/10/97.25.262 60.929-8 2 4 Graciliano Bezerra de Menezes Redutor Julgamento favoravel em 12/11/97.25.263 61.190-0 Helio Issamu Sato Redutor Cls. c/Procuradoria G. da Justica em 17/09/97.25.264 61.114-1 5' lolando Ribeiro Fonseca Redutor Julgamento desfavoravel em 02/12/97. Public. do AcOrdao em 11/12/97.

Maier°97.0023796-697.0025596-498.0002006-3I*16 me ro95.0013589-291.0017707-596.0005959-495.0016017-0970003736-3ANDAMENTO DOS PROCESSOSPROCESSOS EM 22 INSTANCIA: TRIBUNAL DE JUSTIcA DO PARANANumero Mater° Camara Autor e Outros Assunto Andamento ProcessualNovo Civet25.265 61.132-9 1' Isolde Calixto Redutor Remessa interna em 19/12/97.25.266 61.134-3 4' Ivone Ribas Rocha Redutor Concluso corn Relator em 10/12/97.25.267 60.853-9 5' Jairo Silveira Redutor Julgamento desfavoravel em 10/02/98.25.268 60.835-1 Joao Carlos Neiva Redutor Concluso corn Relator em 04/11/97.25.269 60.935-6 4' Joao Martins Redutor Julgamento desfavoravel em 26/11/97. Public. do Acordao em 19/12/97.25.270 60.864-2 2' Joaquim Alves Correa Neto Redutor Concluso corn Relator em 15/10/97.25.271 60.918-5 3' Jorge Domingos dos Santos Redutor Concluso corn Relator em 07/10/97.25.272 60.834-4 3' Jose Carlos Nogueira Junior Redutor Concluso corn Relator em 07/10/97.25.273 61.127-8 3, Jose No Barcik Redutor Concluso corn Relator em 07/10/97.25.274 61.152-1 3' Jose Placido S. Shein Redutor Concluso corn Relator em 07/10/97.25.275 61.112-7 2' Julio Cesar Michelato Redutor Julgamento favoravel em 26/11/97. Public. do Acordao em 15/12/97.Embargos infringentes em 04/02/98.25.276 61.158-3 2' Laerte Marengu Redutor Julgamento favoravel em 12/11/97. Public. do Acordao em 16/12/97.25.277 60.836-8 4 0 Leozir Fernando do A. Carvalho Redutor Concluso corn Relator em 11/09/97.25.278 60.822-4 1 4 Lotar Schafhauser Redutor Concluso corn Relator em 23/09/97.25.279 60.922-4 4 , Lucio Carlos da Silva Macedo Redutor Julgamento desfavoravel em 02/12/97. Public. do AcOrdao em 16/12/97.Carga corn Advogado em 30/12/97.25.280 60.824-8 6' Luiz Batista da Silva Redutor Concluso com Relator em 23/09/97.25.281 60.832-0 5' Luiz Carlos Zottis Redutor Julgamento desfavoravel em 02/12/97. Public. do AcOrdao em 16/12/97.Carga corn Advogado em 30/12/97.25.282 60.825-5 3' Luiz Ney Amaral Redutor Concluso corn Relator em 23/09/97.25.283 61.142-5 4' Maria Lair da Silva Redutor Devolvido pela Procuradoria em 15/10/97.25.284 61.161-0 6' Mari Emeli Stefano Redutor Julgamento desfavoravel em 11/02/98.25.285 61.136-7 3' Marino Train Redutor Concluso corn Relator em 09/02/98.25.286 61.163-4 1' Martim Stachera Filho Redutor Julgamento desfavoravel em 18/11/97. Public. do AcOrdao em 28/11/97.Carga corn Advogado em 30/12/97.25.287 60.921-2 4' Miguel Arcanjo Dias Redutor Concluso corn Relator em 30/10/97.25.288 60.829-3 3' Moacir de Assis Redutor Concluso corn Relator em 11/02/98.25.289 60.937-0 3' Nelson Augusto R. de Oliveira Redutor Concluso corn Relator em 07/10/97.25.290 60.920-5 4 , Nestor Leonides Martynets Redutor Concluso corn Relator em 11/11/97.25.291 60.865-9 1 , Nivio Schaefer Redutor Concluso corn Relator em 07/10/97.25.292 60.851-5 5' Orlando Carlos S. Hultmann da Silva Redutor Julgamento desfavoravel em 10/02/98.25.293 61.160-3 2' Paulo da Silva Donato Redutor Julgamento favoravel em 26/11/97. Public. do Acordao em 15/12/97.Embargos infringentes em 03/01/98.25.294 61.128-5 6 0 Pedro de Paula Ladeia Redutor Concluso corn Relator em 21/10/97.25.295 61.135-0 3' Pericles Viana Moyses Abeche Redutor Concluso corn Relator em 07/10/97.25.296 61.116-5 1' Renato Ferreira de Mello Redutor Julg. desfavoravel em 18/11/97. Embargos de Declaragao em 16/12/9725.297 60.934-9 1' Roberson Shinoki Redutor Concluso corn Relator em 09/10/97.25.298 60.930-1 2' Romalina Vargas Labra Palacios Redutor Julgamento favoravel em 12/11/97. Public. do AcOrdao em 16/12/97.25.299 60.933-2 2' Rosemary Saito Redutor Concluso corn Relator em 15/10/97.25.300 60.867-3 2' Sebastiao Ferreira de Mello Redutor Julgamento favoravel em 26/11/97. Public. do AcOrdao em 10/12/97.Embargos infringentes em 10/02/98.25.301 60.931-8 4 , SOnia Marly Miranda Redutor Devolucao pela procuradoria em 31/10/97.25.302 60.827-9 5' Thairson Jose Marques e Silva Redutor Julgamento desfavoravel em 30/12/97. Public. do Acordao em 30/01/97.25.303 61.137-4 1 , Valter Alves de Souza Redutor Julgamento desfavoravel em 23/12/97.25.304 61.159-0 2' Vilmar Biachezzi Redutor Concluso corn Relator em 04/11/97.25.305 60.928-1 1 , Wilson Osni de Miranda Redutor Concluso corn Relator em 25/09/97.25.306 61.113-4 3' Sergio de Oliveira Franco Redutor Concluso corn Relator em 11/02/97.90.029 29.594-9 3 , Acires Mafra Silveira Redutor Julgamento desfavoravel em 29/04/97. Public. do Acordao em 07/07/98.Embargos de Declaracao em 07/09/97. Remessa interna em 11/09/97PROCESSOS EM 1 2 INSTANCIA: VARAS DA JUSTIPA FEDERALVara Autor e Outros Assunto7 0 Abilio de Barros Medaglia CORECON2' Antonio Nunes Santana CRC7 0 Lilian de Almeida Maggioni CORECONAndamento ProcessualMandado de citacao em 13/02/98.Mandado de distribuicao ao oficial de justica em 02/02/98.Juiz despachou postergando a apreciacao da liminar para depois dorecebimento da contestagao. Distribuicao ao oficial de justica em 10/02/98.PROCESSOS EM 2 8 INSTANCIA: TRIBUNAL REGIONAL FEDERAL DA 6' REGIAO (TRF)Vara Autor e Outros1 0 Suely Canaverde Guimaraes2 0 Paulo Yamamoto2° Jose Antonio Ricci4' Jose Carlos Batista8' SAFITEAssuntoCRCCRCCRCCRCCPMFAndamento ProcessualJuntada feita pelo autor das contra ranes em 22/05/98.Recurso para o juiz em 29/11/95.Remetidos ao TRF em 04/04/97.Concluso para despacho em 05/02/98.Remetidos ao TRF em 18/08/97.