CADEIA AGROINDUSTRIAL DA MAÃÃ: UMA ANÃLISE ... - SOBER

CADEIA AGROINDUSTRIAL DA MAÃÃ: UMA ANÃLISE ... - SOBER

CADEIA AGROINDUSTRIAL DA MAÃÃ: UMA ANÃLISE ... - SOBER

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>CADEIA</strong> <strong>AGROINDUSTRIAL</strong> <strong>DA</strong> MAÇÃ: <strong>UMA</strong> ANÁLISE <strong>DA</strong>ESTRUTURA DE GOVERNANÇA SOB A ÓTICA <strong>DA</strong> ECONOMIA DOSCUSTOS DE TRANSAÇÃO1Flávio José SimioniLaércio Barbosa PereiraRESUMOO objetivo do estudo foi delimitar e caracterizar a cadeia agroindustrial da maçã brasileira,bem como analisar as transações de maior relevância ocorridas entre os segmentos da cadeia,mapeando as estruturas de governança e propondo instrumentos de coordenação visando suamaior competitividade. Utilizou-se como base teórica o modelo da Economia dos Custos deTransação – ECT. Os principais resultados foram: a) a produção de maçã está concentrada emgrandes empresas que apresentam um alto grau de integração vertical; b) a integração verticalé adotada basicamente como uma estratégia de concorrência, muito determinada pelanecessidade de estrutura de armazenagem; c) os produtores não integrados verticalmenteassociam-se através de cooperativas ou comercializam sua produção por meio de atacadistasou empresas, onde as ações de oportunismo estão presentes; d) a falta de estrutura dearmazenagem provoca sazonalidade da oferta e, conseqüentemente, dos preços; e e) tendênciade procura pelo cooperativismo e a realização de contratos de parceria com as empresasintegradas, são as mudanças observadas.Palavras-chave: Cadeia Agroindustrial da Maçã; Economia dos Custos de Transação;Estruturas de Governança.1. INTRODUÇÃOO ambiente econômico tem-se mostrado cada vez mais dinâmico e competitivo, comprofundas transformações nos processos de concorrência. Assim, torna-se fundamental arealização de estudos que acompanhem as estratégias competitivas das cadeias produtivas.Em nível empresarial, a nova competição é determinada, simultaneamente, pela suaeficiência (menores custos), qualidade de seus produtos e por uma oferta maior de produtos, oque requer flexibilidade e capacidade de inovação. No tocante à coordenação do processo deprodução, passa a se intensificar as subcontratações e elevam-se os níveis de cooperação,principalmente para a competição externa.Para os estudos de competitividade, vários autores destacam a importância deenfocar a capacidade de coordenação da cadeia produtiva em que as empresas desenvolvemsuas estratégias. Nesse aspecto, as estratégias competitivas dependem de estruturas degovernança apropriadas para que possam ser bem sucedidas.Verifica-se a existência de um conjunto de variáveis, as quais mantém inter-relaçõese que, através de mudanças de algumas das variáveis provocam alterações em outras:“...a estrutura de governança é determinada pelos atributos das transações que, por sua vez,decorrem de condicionantes institucionais, organizacionais, tecnológicos e estratégicos. Nocurto prazo, o ambiente institucional, tecnológico e organizacional condiciona as estruturasde governança e as estratégias individuais que, por sua vez, determinam o desempenho emtermos de sobrevivência e crescimento nos mercados. No longo prazo, as estratégiasindividuais e coletivas (organizacionais) determinam o ambiente competitivo, institucionale tecnológico, alterando as estruturas de governança eficientes”. (Farina, 1997. p. 174-175).

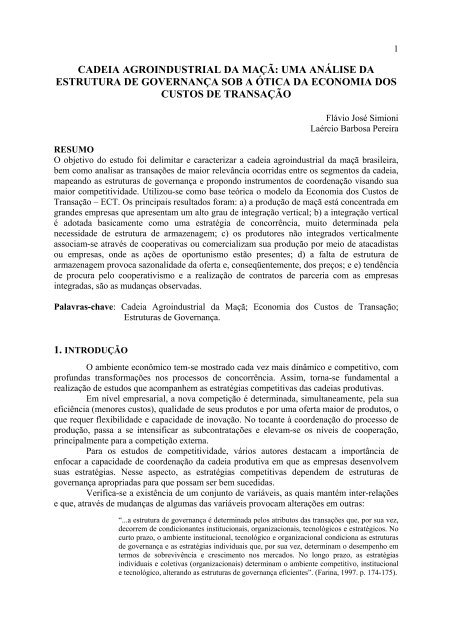

2Para estudar a reestruturação dos sistemas produtivos como respostas às mudançasobservadas no ambiente institucional, é necessário entender a forma de organização daprodução como uma variável endógena – enfoque microanalítico – resultante da interação daspartes em um determinado contexto institucional.Neste sentido, abordam-se as diferentes formas contratuais como estruturas degovernança dessas transações e, conseqüentemente, a Economia dos Custos de Transação(ECT) fornece os microfundamentos ao estudo do ambiente institucional, ao mesmo tempoque esse último fornece a análise dos parâmetros macroinstitucionais, aos quais todas astransações se referenciam.Com esta fundamentação, o objetivo neste artigo é delimitar e caracterizar a cadeiaagroindustrial da maçã brasileira, bem como analisar as transações de maior relevânciaocorridas entre os segmentos da cadeia, mapeando as estruturas de governança e propondoinstrumentos de coordenação visando sua maior competitividade.1.1. MetodologiaA metodologia básica para a realização do trabalho consistiu na pesquisa exploratóriade campo. Organizou-se a pesquisa através de entrevistas semi-estruturadas com agentesintencionalmente selecionados. No total, efetuaram-se quinze entrevistas assim distribuídas:Associação Brasileira dos Produtores de Maçã (ABPM); Associação Gaúcha dos Produtoresde Maçã (AGAPOMI); oito empresas integradas verticalmente, sendo que destas, duas atuamna industrialização e uma é cooperativa; cinco profissionais atuantes no ensino, pesquisa e naextensão rural pública.O modelo teórico utilizado foi o da Economia dos Custos de Transação – ECT.Optou-se por dividir o artigo em três seções, além desta introdução e das conclusões. Naseção 2, apresenta-se a fundamentação teórica sobre a ECT, com foco na análise da estruturade governança.Na seção 3, faz-se uma delimitação e caracterização dos segmentos que compõem acadeia produtiva e que farão parte do estudo. Apresentam-se os segmentos da indústria deinsumos agrícolas, produção, packing-house e embalagem, indústria de processamento,distribuição e comercialização e consumidores finais. A representação de cada segmento(Figura 1) contempla as instituições que fazem parte, produtos envolvidos, bem como astransações (T 1 , T 2 , ...T n ) efetuadas entre os agentes.Na seção 4, procura-se mapear os atributos das transações e as estruturas degovernança observadas, nas principais transações realizadas na cadeia. Apresenta-se oconfronto entre a observada versus esperada (derivada da análise dos atributos dastransações). Discutem-se as questões relacionadas com a competitividade futura da cadeiacomo um todo, através da análise dos instrumentos de coordenação que permitem obterganhos de eficiência. As dimensões da análise da coordenação foram estruturadas em trêsquestões básicas: a) dadas as estruturas de governança observadas e a esperada, quais são osinstrumentos que permitem obter ganhos de eficiência? b) de que forma os agentes e seusrespectivos segmentos respondem às mudanças no ambiente econômico, tais como mudançasno ambiente institucional, tecnológico e em relação aos hábitos do consumidor? Discutem-seainda, as mudanças esperadas para os diversos segmentos da cadeia e seus impactos sobre asestruturas de governança resultantes. Finaliza-se a seção 4, apresentando a estrutura degovernança observada e a esperada, os principais problemas presentes na cadeia, bem como,os principais instrumentos de coordenação propostos.

4A economia dos custos de transação está vinculada a dois pressupostoscomportamentais fundamentais: racionalidade limitada 2 e oportunismo. A hipótese daracionalidade limitada está relacionada à capacidade cognitiva limitada dos agentes, osquais se presume sejam racionais, no entanto apresentam limites frente a um ambienteeconômico complexo, além da incerteza imposta pela impossibilidade de antecipar eventosfuturos (Siffert Filho, 1995; Hiratuka, 1997; Farina, 1997). Devido a essa incerteza decorrenteda impossibilidade de se especificar e resolver ex ante todas as circunstâncias e barganhas quecercam a realização de transações, criam-se intencionalmente estruturas organizacionais paraamenizar esses desvios administrativos (Nicolau, 1994).O oportunismo é o segundo pressuposto comportamental para a ECT. Williamsondefine como “a busca do próprio interesse, associado a intenções dolosas de manipular oudistorcer informações de maneira a confundir a outra parte da transação” (Nicolau, 1994;Hiratuka, 1997, p. 19). Diante do oportunismo, decorre a incerteza comportamental naavaliação do comportamento de outros agentes ligados à transação. De acordo com Pondé(1993), a incerteza comportamental pode também surgir da interpretação distinta de umadeterminada situação, ou simplesmente de interesses diferentes, levando a expectativas econdutas não convergentes.Assim, diante da situação de que os contratos são incompletos, uma vez que se tornaimpossível prever todas as contingências futuras devido à racionalidade limitada dos agentes,isto implica a possibilidade de comportamentos oportunistas em situações que ocorrem expost,não previstas no contrato, sem poder prever as conseqüências desse comportamento, ficaclaro a origem a natureza dos custos de transação.A seguir, apresentam as dimensões fundamentais da transação, ou seja, os atributosque definem e diferenciam as transações e condicionam as formas de governança utilizadasentre as unidades econômicas. Esses atributos, segundo Williamson (1985) são basicamentetrês: especificidade do ativo, freqüência e incerteza.A especificidade do ativo assume o papel da variável-chave e na medida queaumenta as especificidades maiores serão os riscos de perda associados a uma açãooportunista e problemas de adaptação e, conseqüentemente, maiores são os custos detransação. Caracteriza-se por ativo específico quando a interrupção da transação levanecessariamente a uma perda no valor produtivo desse ativo, mesmo em seu melhor usoalternativo, ou como investimentos não recuperáveis antes do término do contrato. Istoimplica a possibilidade de perdas parcial ou total de investimentos em ativos específicos, casohaja interrupção na continuidade da transação, fazendo com que os agentes procurem criarmecanismos que possibilite a continuidade das transações e evitar os custos a elasrelacionadas.Para Williamson (1985) a especificidade de ativos mais evidentes são: especificidadegeográfica ou locacional, em que a proximidade entre os estágios sucessivos da transação éimportante; especificidade física, como máquinas e moldes; especificidade do capital humano,obtida, especialmente, pelo learning by doing; ativos dedicados, feitos sobre encomenda;ativos de qualidade superior ou relacionados a padrões e marcas; especificidade temporal,relacionada ao tempo em que ela se processa.Segundo Pondé (1993, p. 39) a presença de ativos específicos “[...] faz com que aidentidade dos participantes da transação, assim como a continuidade dos vínculosestabelecidos entre estes, ganhe a dimensão econômica fundamental – as interações entre osagentes deixam de ser impessoais e instantâneas, o que acarreta custos para geri-las e2 Farina (1997) destaca que a tradição ortodoxa apóia-se no pressuposto da racionalidade plena por parte dosagentes econômicos. No entanto, a racionalidade pode ser limitada pelo custo de processamento e coleta deinformações e pela impossibilidade de lidar com problemas complexos, mesmo que bem estruturados.

5conservá-las”. Para o autor, a realização de transações recorrentes que envolvam, em grausignificativo, estes ativos estimulará o desenvolvimento de instituições que garantam suacontinuidade e a efetivação dos eventuais ajustes necessários.Em relação às freqüências das transações, quanto maiores, menores serão os custosfixos médios e menores as atitudes oportunistas que implicam a interrupção dos contratos. Aimportância dessa dimensão manifesta-se em vários aspectos: a) a diluição dos custos deadoção de um mecanismo complexo por várias transações; b) a possibilidade de construção dereputação por parte dos agentes envolvidos na transação; c) redução da incerteza, através doconhecimento dos agentes; d) construção de reputação em torno de uma marca; e e) a criaçãode um compromisso confiável entre as partes em torno do objeto comum de continuidade darelação.Neste sentido, Azevedo (2000, p. 38) afirma: “[...] em transações recorrentes aspartes podem desenvolver reputação, o que limita seu interesse em agir de modo oportunistapara obter ganhos de curto prazo”.Farina (1997) distingue três tratamentos diferentes ao conceito de incerteza. Oprimeiro, dado por Williamson (1991) é denominado por risco e refere-se à variância de umadada distribuição de probabilidade, dada pela ocorrência de um número maior de distúrbiosou quando os distúrbios tornam-se intrinsecamente mais importantes. O segundo utilizado porNorth (1994) corresponde efetivamente ao desconhecimento dos possíveis eventos futuros e,o terceiro, dado por Milgrom & Roberts (1992) que enfatizam a assimetria informacional. Sobum ambiente de incerteza, maior é o espaço para renegociação futura e maiores são aspossibilidades de perdas derivadas do comportamento oportunista.Como destaca Hiratuka (1997), a incerteza comportamental ganha mais importânciaquando as transações incluem ativos específicos. Nestes casos, a continuidade das transaçõestorna-se fundamental e a incerteza adquire dimensão crucial, uma vez que, comportamentosoportunistas acarretam maiores custos de transação.Considerando, os pressupostos comportamentais e as dimensões ou atributos dastransações, o grau em que estas se apresentam determina a necessidade de se adotar formaorganizacional adequada para garantir a continuidade das transações. O desenvolvimento decertas instituições, voltadas à coordenação das transações, resulta de esforços para diminuiçãodos custos a estas associados. Busca criar, neste sentido, estruturas de gestão apropriadas,incluindo, aquelas que combinam elementos de interação tipicamente mercantil comprocedimentos de tipo administrativo (Pondé, 1993). Williamson define, nestes termos, trêsestruturas de governança: o mercado, a hierarquia e uma forma híbrida (relação contratual).O mercado é considerado a estrutura mais eficiente quando os ativos específicos nãoestão presentes. Compradores e vendedores não têm nenhuma relação de dependência, pois,devido à inexistência ou existência, em grau desprezível, de ativos específicos, cada um podeestabelecer transações com novos parceiros sem perdas econômicas. Williamson (1985, p. 91)afirma que “[...] o mercado é o modo preferido de suprimento quando a especificidade dosativos é baixa – em função de problemas burocráticos e de incentivo da organização internaem aspectos de controle de custos de produção”. Logo, as partes autônomas realizamtransações sem haver desejo de estabelecerem laços contratuais de longo prazo.A hierarquias ou integração vertical ocorre quando dois ou mais estágios deprodução unem-se em uma única firma. Como as operações de produção são realizadas poruma única firma, há um alto poder de adaptabilidade, pelo maior controle de distúrbios emudanças nos ambientes competitivo, institucional e tecnológico por parte da estruturahierárquica interna. Entretanto, os custos burocráticos são maiores.De acordo com a análise de Hiratuka (1997), à medida que as transações evolvemativos específicos, a coordenação pelo mercado perde eficiência e surge a necessidade de ummecanismo mais cooperativo, que permita um processo de negociação mais efetivo. É por esta

6razão que a internalização das atividades dentro da firma torna-se mais vantajosa em termosde custos de transação e adaptabilidade.Siffert Filho (1995) compara as razões apontadas pelos autores Chandler (1962) eWilliamson (1985) para o uso da integração vertical. Para o primeiro, devem-se manter asatividades sob a mesma propriedade, quando as economias de escopo entre sucessivosestágios tecnologicamente inter-relacionados são suficientemente fortes. Ao contrário, paraWilliamson, um menor grau de integração maximiza a eficiência da firma e argumentamostrando que o principal propósito do uso da integração vertical é economizar os custos detransação. Para ele, o elemento mais relevante na decisão de integrar, é a especificidade doativo. Assim, a decisão de uma firma em utilizar o mercado ou de elaborar internamente umadeterminada mercadoria ou serviço, é definida com base no custo burocrático interno, nocusto correspondente à utilização do mercado e à especificidade do ativo.Uma empresa poderá depender de seus fornecedores quanto ao seu abastecimento emquantidade e qualidade de matérias primas de acordo com seus consumidores. A integraçãovertical é uma das formas utilizadas para garantir uma parcela da matéria prima necessáriapara manter o processo produtivo em funcionamento (Farina, 1997). Entretanto não se trataapenas de garantir o suprimento de matéria prima - quanto maior é a especificidade dosativos, maior é a interdependência entre os fornecedores de matéria prima e a agroindústria.As formas híbridas são aquelas estruturas que se situam entre os extremos domercado e hierarquia, combinando seus elementos. Em termos transacionais, Pondé (1993), afuncionalidade e justificativa para a emergência destas estruturas de governança sustentam-sena possibilidade de atenuar os efeitos da incerteza comportamental, e de algumasdesvantagens da integração vertical, como as distorções burocráticas e as perdas de economiasde escala e escopo. Mas, conforme afirma Nicolau (1994), perdas de incentivo e aumento nocusto de monitoramento forçam a descentralização da atividade e a substituição do controlepor incentivos, ou como observa Farina (1997), na medida em que se caminha do mercado emdireção à hierarquia, perde-se em incentivo e se ganha em controle.3 DELIMITAÇÃO <strong>DA</strong> <strong>CADEIA</strong> <strong>AGROINDUSTRIAL</strong> <strong>DA</strong> MAÇÃOs segmentos que compõem a cadeia maçã no Brasil estão apresentados na Figura 1.3.1 Indústria de insumos agrícolasÉ o segmento conhecido como o setor “antes da porteira”, fornecendo insumos àprodução propriamente dita (T1). Fazem parte, a indústria de fertilizantes, defensivosmáquinas e equipamentos em geral. Optou-se por incluir este segmento na análise em funçãode dois fatores: pela especificidade de alguns ativos, como a produção de mudas, produtosquímicos para o controle de doenças e, pela importante contribuição deste setor nos avançostecnológicos obtidos na produção agrícola.3.2. O segmento da produçãoNeste segmento, encontra-se a produção agrícola propriamente dita, realizada portrês tipos básicos de produtores: pequenos, médios e grandes (empresas integradasverticalmente). Segundo a ABPM Agapomi e Frutipar, o número de produtores com escala

7comercial é de 1523, 698 e 32, respectivamente, para os estados de Santa Catarina, RioGrande do Sul e Paraná. Estes transacionam “para trás” com a indústria de insumos (T1) e“para frente” com empresas (T2), cooperativas (T3), associações (T4) e, em menorintensidade, com atacadistas (T5) e diretamente com os consumidores finais (T6).A produção encontra-se localizada geograficamente em 4 Estados produtores, sendoque os estados de Santa Catarina e Rio Grande do Sul representam mais de 95% da produçãototal 3 (Quadro 1). A produção, que teve início em Santa Catarina, rapidamente difundiu-separa outros Estados, como o Rio Grande do Sul, Paraná, São Paulo e Minas Gerais.Entretanto, as melhores condições climáticas do Sul tem sido fator relevante para suaexpansão. Os principais municípios produtores em Santa Catarina são Fraiburgo e SãoJoaquim, enquanto que no Rio Grande do Sul os municípios que se destacam são Vacaria eBom Jesus.Quadro 1. Produção de maçã (toneladas) por Estado produtor e total, entre as safras 1990/91e2003/04.SAFRA SC RS PR SP OUTROS TOTAL1990/91 217.218 85.276 23.257 5.000 - 330.7511991/92 240.000 130.000 23.000 10.000 - 403.0001992/93 300.000 177.087 26.300 10.000 - 513.3871993/94 240.000 188.891 22.909 5.000 - 456.8001994/95 267.000 198.400 30.000 - - 495.4001995/96 277.000 235.000 20.000 12.000 - 544.0001996/97 358.598 270.954 27.550 12.000 - 669.1021997/98 359.972 317.069 22.581 9.280 - 708.9021998/99 384.758 304.545 26.780 9.000 1.000 726.0831999/00 500.142 427.036 36.000 4.885 - 968.0632000/01 378.748 304.447 23.800 2.820 - 709.8152001/02 474.516 346.314 33.800 2.710 - 857.3402002/03 374.302 301.130 25.583 - - 701.0152003/04* 583.623 486.012 41.586 - - 1.111.221Fonte: ABPM/Agapomi/Frutipar (http://www.abpm.org.br).* Estimativa3 Por esta razão, estes dois Estados serão tomados como base para o estudo da cadeia maçã brasileira.

Figura 1. Delimitação da cadeia da maçã no Brasil.8Outras Indústrias(lácteos, doces, aromas, etc.)ImportaçõesT5 T7 T12 T14 T16Indústria de insumosProdução agrícolaPacking-house eIndústria deembalagemprocessamentoMudasPequenosFertilizantesMédios T2 T2 EmpresasEmpresas privadasDefensivosGrandes (empresasCooperativasT1 T1 T9 T11Máquinascom integraçãoAtacadistasProdutos: sucoT3 T3Equipamentosvertical)Associaçõesconcentrado, sucoOutrospreparado, doces,T4 T4 Produto: maçãdestilados, polpa,classificada.etc.DistribuiçãoComercializaçãoAtacadoVarejoSupermercadosMerceariasFruteirasFeirasOutroseT6 T8 T10 T13 T15MercadoExternoConsumidorInternoFonte: Elaboração dos autores, baseado na pesquisa de campo.

10Os resultados positivos da produção brasileira são expressos muito mais peloaumento da produtividade do que da área cultivada (Gráfico 1). Enquanto que a área cultivadapassou de 25.327 ha em 1990/91 para 31.516 ha em 2002/03, a produtividade saltou de 13,06t/ha para 22,24 t/ha, no mesmo período. Conforme já apontavam Simioni & Pereira (2001), oganho de produtividade resultou na maior eficiência do sistema produtivo, proporcionandoredução dos preços.Gráfico 1. Produção (t) e produtividade (t/ha) de maçã no Brasil entre as safras 1990/91 e2002/03.1.200.00035,001.000.00030,00Produção (t)800.000600.000400.000Produção (t)Produtividade (t/ha)25,0020,0015,0010,00Produtividade (t/ha)200.0005,0000,001990/911991/921992/931993/941994/951995/961996/971997/981998/991999/002000/012001/022002/03Safra AgrícolaFonte: ABPM (Produtividade calculada pelos autores).A evolução das importações brasileiras de maçãs apresentou queda contínua onde amaçã importada é substituída gradativamente pela produção nacional (Gráfico 2). SegundoSimioni & Pereira (2001), as importações representavam, em 1990, mais de 73% do consumointerno, reduziram sua participação em 60%, assumindo em 1993, cerca de 13% doabastecimento. Os dados do Gráfico 2 mostram que esta relação cai a menos de 5%.As exportações brasileiras de maçã iniciaram em meados dos anos 80, viabilizadasatravés de um pool de exportação. As quantidades somente atingiram um volume maissignificativo a partir do início dos anos 90, chegando, em 2002, cerca de 9,6% da produçãonacional. Esta ocupação deve-se aos avanços tecnológicos incorporados em toda a cadeiaprodutiva, resultando em alto crescimento da produção interna, qualidade da fruta (sabor) bemaceita pelo consumidor externo (Simioni, Cário & Pereira, 2001).

11Gráfico 2 - Consumo aparente (t), importações (t) e participação das importações sobre oconsumo aparente (%) de maçã no Brasil, no período entre 1980 e 1999.1.200.00035,0Toneladas1.000.000800.000600.000400.000200.00030,025,020,015,010,05,0Importações/Consumo Aparente01990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003Período 1990 - 2003Consumo Aparente (t) Importações (t) Importações/Consumo (%)0,0Fonte: ABPM.3.3. O segmento de Packing-house e embalagemEste segmento está em contato direto com a produção agrícola no processo deaquisição, conservação, classificação e embalagem da fruta. Na maioria dos casos, verificamseas transações com atacadistas (T7) e, por conseguinte, com redes de distribuição no varejo,com a indústria processadora (T9), vendas no mercado externo (T8) e diretamente aoconsumidor (T10).A maior parte das atividades são realizadas por empresas integradas, mas tambémpor cooperativas. Em sua maioria, possuem produção própria através de pomares implantadosa partir dos incentivos fiscais, porém, a compra de maçãs de terceiros (pequenos e médiosprodutores) tem se tornado cada vez mais freqüente. Como exemplo de empresas queintegram este grande grupo em Santa Catarina, pode-se citar a Renar, Fischer, Pomifrai,Agroindustrial Perazzoli, Agrícola Fraiburgo, Yacult dentre outras. No Rio Grande do Sul, asprincipais empresas são a Agropecuária Schio, Rasip, Rubifrut, e Valentino. O ranking dasempresas com seu respectivo percentual sobre a produção total será apresentado no capítulo 6.Muitas empresas enfrentam dificuldades em relação a necessidade de capitalcirculante, dado o grande volume de recursos necessários para operações de colheita e para oarmazenamento da produção em câmaras frias. Um dos fatores responsáveis pela falta derecursos é o baixo volume de crédito rural, associado às altas taxas de juros 4 . Esta situação demenor fôlego financeiro compromete o crescimento das empresas ao mesmo tempo que seobserva movimentos de aquisições/fusões, como é o caso da compra da Pomelle Frutas pelogrupo Fischer, e pelo uso de contratos de integração com produtores rurais (estes temas serãoabordados com maior profundidade nos capítulos seguintes).4 Ver disponibilidade e taxas de juros do crédito rural em Simioni (2000, p. 89)

12As cooperativas são utilizadas como uma saída por parte dos pequenos produtoresque não possuem estrutura própria de classificação e armazenagem. Embora possuem certasvantagens no que se refere a tributação, estas apresentam a mesma dificuldade das demaisempresas, além do agravante de serem de menor porte, integrando pequenos produtoresgeograficamente dispersos. Podem-se citar como exemplos, a Cooperserra e a CooperativaAgrícola de São Joaquim (SANJO).Algumas associações se verificam entre produtores que se unem para viabilizar aescala de produção necessária para a instalação de câmaras de conservação. Estes gruposapenas mantêm a maçã armazenada em câmaras frigoríficas, para realizar a comercializaçãona entressafra, visando obter melhores preços. A classificação e embalagem são realizadaspela empresa que adquire a matéria prima. Os armazenadores adquirem a matéria prima eadotam o mesmo procedimento.Muitas das empresas integradas verticalmente atuam como tradings companies,transacionando com o mercado internacional, inclusive ampliando seu mix de produtos, ouseja, passam a importar e exportar de acordo as condições favoráveis de mercado. Tambémadquire produtos das associações, armazenadores e fornece aos atacadistas e varejistas. Estecomportamento tem sido cada vez mais freqüente nos últimos anos, dado o processo deabertura comercial e internacionalização da economia.3.4 Indústria de processamentoA maçã que passa pelo packing-house é classificada segundo as normas doMinistério da Agricultura, em cinco categorias 5 : Categoria Extra, Categoria I, Categoria II,Tipo III, Tipo IV e industrial. Boa parte da maçã TIPO IV e a industrial são destinadas àindustrialização como forma de aproveitamento da matéria prima (economia de escopo). Oprincipal produto é o suco concentrado, exportado na sua maioria (T13).Outros subprodutos são obtidos, como por exemplo: suco pronto para consumo,doces, frutas cristalizadas, polpa, destilados, etc. Estes são direcionados para outras indústrias(T12) que utilizam como ingredientes, como é o caso da indústria de laticínios, bebidas,doces, etc. Alguns produtos são comercializados diretamente com os distribuidores (T11),como por exemplo: suco pronto para beber, chás, maçã cristalizada, etc. A figura 2 destaca oprocesso de classificação e o destino da maçã para o consumo “in natura” ou para aindustrialização.De acordo com levantamentos da ABPM, a média de produção destinada à indústriatem sido ao redor de 8%. Este percentual tem se mostrado crescente nos últimos anos,chegando a 20%, em função da maior exigência dos consumidores em relação à qualidade ecalibre das frutas. Em relação a produção Argentina, este percentual situa-se em média, 51%da produção (INTA, 1994). O alto índice é explicado, basicamente pela presença devariedades antigas, não adaptadas as exigências dos mercados e pela grande parte dospomares (49%) possuírem idade superior a 20 anos, tendo como resultado frutos de baixaqualidade.5 De acordo com a portaria 122 do Ministério da Agricultura, do Abastecimento e da Reforma Agrária, a maçã éclassificada, para qualquer que seja o grupo (de acordo com a cor predominante da epiderme do fruto) e aclasse (de acordo com o número de frutos por caixa e o diâmetro equatorial dos mesmos), em cinco categorias,de acordo com os percentuais de defeitos, percentuais de frutos afetados pelo “russeting”, percentual decoloração característica da cultivar, tolerâncias admitidas para o grau de maturação e diâmetro dos frutos.

3.5 Distribuição e comercialização13É executada pelos atacadistas e varejistas que são segmentos comuns a maioria dascadeias. Parte da produção é distribuída pelas empresas a nível de atacado, utilizando osprincipais postos de comercialização, tendo como principal ponto de referência a Companhiade Entrepostos e Armazéns Gerais de São Paulo - CEAGESP. A partir dos centros atacadistas,a maçã é distribuída para os locais de venda ao consumidor, como os super e hipermercados,feiras, fruteiras, etc. Notadamente, é crescente a importância das grandes redes desupermercados na distribuição da maçã, representando um percentual cada vez maior nasvendas ao consumidor (T15). Dada esta importância, os estabelecimentos de grande superfíciepassam a transacionar diretamente com as empresas produtoras (T7), com a indústria (T11) e,indiretamente, com outras indústrias (T14) exigindo padronização e regularidade na oferta(just in time), além das pressões sobre os preços. As importações (T15) e exportações (T16)também são realizadas por atacadistas e varejistas.A comercialização realizada por pequenos estabelecimentos como fruteiras,mercearias e até mesmo pequenos supermercados, geralmente são maçãs de baixa qualidade esem padronização, sendo estes mais freqüentes na região Sul do Brasil. Parte da fruta éadquirida realizando transações diretamente com o produtor (T5).Figura 2. Classificação e industrialização da maçã.MaçãPacking-houseEXTRACAT I CAT II CAT III CAT IV INDUSTRIALEsmagamentoCONSUMO“IN NATURA”BEBI<strong>DA</strong>SSUCOPOLPAChampagneVinhoVinagreCháSidraOutrosSUCOConcentr.ou pronto(turvo ouclarificado),aromasDocesGeléiasLácteosOutrosFONTE: Elaboração dos autores, baseado na pesquisa de campo.

3.6 Consumidores finais14Envolvem tanto os compradores nas vendas externas (mercado externo), indústriasde processamento, consumidores finais da fruta “in natura” e consumidores finais de produtosderivados da maçã. O segmento consumidor foi considerado no estudo, em função da suainfluência nos segmentos anteriores, provocadas pelos mudanças nos hábitos de consumo,direcionando mudanças de estratégias na cadeia (Amaro, 1998).Os produtos da cadeia maçã foram classificados em quatro grupos básicos:• Maçã “in natura” para mercado externo: são frutas, em sua maioria dacategoria EXTRA de excelente qualidade, selecionadas com alto rigor emcoloração, uniformidade, calibre, ausência de defeitos e de resíduos químicos.As quantidades comercializadas são principalmente da variedade Gala.• Maçã “in natura” para o mercado interno: são comercializadas pelasempresas produtoras de acordo com os critérios de classificação: categoriaExtra, categorias I e II, tipos III e IV.• Maçã “in natura” sem classificação: são comercializadas principalmente noperíodo de safra, sem classificação no packing-house, pelo produtordiretamente com atacadistas ou consumidores.• Maçã industrializada: trata-se de derivados da industrialização da maçã, emfunção de sua baixa qualidade (categoria IV e industrial) para o consumo “innatura”. O processamento surge como forma de aproveitamento (escopo),onde o principal subproduto para exportação é o suco concentrado.4. CARACTERIZAÇÃO <strong>DA</strong>S ESTRUTURAS DE GOVERNANÇA E ANÁLISE <strong>DA</strong>COORDENAÇÃOA cadeia maçã apresenta um elevado nível de integração vertical presente na maiorparte da produção brasileira. A integração vertical é comum a todas as grandes empresasprodutoras, que praticam a integração desde a produção de mudas até a entrega da maçãembalada aos distribuidores. A realidade oposta verifica-se nos pequenos produtores queestão associados em cooperativas ou utilizam o mercado.Para efeito deste trabalho, a análise das transações será efetuada sob a ótica de doissistemas de produção distintos, isto é, para o sistema de integração vertical predominante nasgrandes empresas produtoras, analisando as transações entre elas e o sistema de distribuição ecomercialização. Algumas empresas atuam também com o transporte e no atacado,representadas pelo tracejado. Já para os pequenos produtores, associados em cooperativas ounão, serão analisadas as principais transações que envolve os agentes.4.1. Mapeamento das estruturas de governança4.1.1. Governança entre empresas de classificação e distribuidoresA maior parte da maçã é comercializada de acordo com os critérios de classificaçãodo Ministério da Agricultura, resultando em baixa especificidade associada à marca. Algumasempresas procuram diferenciar seu produto através da embalagem ou procedências,

15ressaltando o sabor característico 6 . Contudo, essas características estão mais relacionadas àreputação. Também em função das normas de classificação, a maçã mostra-se com poucosatributos passíveis de diferenciação, caracterizando um produto de especificidade física baixa,até porque, é comercializada “in natura”. Como último atributo, e talvez o mais importante,trata-se de um produto perecível, o que determina um alto nível de especificidade temporal,exigindo sistema de conservação refrigerados.Neste sentido, dada a uma situação de especificidade média a baixa, a estrutura degovernança esperada e, efetivamente observada, na transação entre as empresas e osdistribuidores (T7) é o mercado. As empresas de classificação e os distribuidores negociamfreqüentemente, inexistindo na maioria dos casos vínculos de longo prazo sólidos, além dasrelações tradicionais de clientela (reputação). Entretanto, tem aumentado o volume de maçãcomercializada pela via direta entre as empresas e os distribuidores no varejo (T15), sendoque estes aumentam seu poder de barganha 7 , refletindo-se em uma baixa propensão aoestabelecimento de relações de longo prazo. Nesta transação, a estrutura de governançaesperada e observada é o mercado.4.1.2 Governança entre empresas de classificação e indústrias de processamentoComo a indústria de processamento está presente em algumas das empresas comgrande escala de produção, nestas tal transação (T9) é realizada por meio de integraçãovertical. Todavia, o processo de classificação da maçã tem colocado, em função dasexigências dos consumidores em relação a qualidade, obrigatoriamente uma quantidade dovolume de produção cada vez maior a indústria de processamento. Como estas empresasexistentes absorvem parte da produção que não apresenta qualidade para o consumo “innatura”, não entrando no problema da garantia de fornecimento, a estrutura de governançaobservada em grande parte das empresas é o mercado. Os poucos contratos existentes entre asempresas de classificação e a indústria processadora não apresentam freqüência periódica.A freqüência e a incerteza das transações não são propriamente limitantes devido aogrande número de ofertantes, mas pode se tornar um aspecto crítico uma vez que existe umagrande concentração na indústria de processamento, dando espaço à ações oportunistas no quese refere ao poder de barganha 8 .Entretanto, cabe ressaltar que a industrialização da maçã ainda ocupa baixaexpressão na cadeia produtiva e está associada a fatores conjunturais de demanda interna eexterna, bem como a qualidade da fruta 9 . A industrialização tem sido usada pelas maioresempresas produtoras buscando explorar economias de escopo, como forma de aproveitamentoda maçã sem condições de comercializar “in natura”. Normalmente, as indústriasprocessadoras atuam também com outras frutas, como a uva e laranja.6 A maçã da variedade Fuji produzida na região de São Joaquim, diferencia-se pelo melhor formato, coloração esabor.7 Souza (1999), destaca a concentração no setor varejista de supermercados que passam a usufruir maior poderde barganha na distribuição de alimentos. Neves et al. (1992) cita que as lojas de supermercados passaram anegociar as compras de maçã através de uma comissão de negociação, antes negociado por uma só pessoa.Amaro (1998) relata que os supermercados tem adquirido uma importância cada vez maior na distribuição dehortifrutigrangeiros.8 O baixo preço pago pela indústria tem sido o principal motivo que as empresas relutam em destinar a maçã dotipo IV para o processamento.9 Dificuldades de exportação, demanda interna reprimida e ocorrência de granizo favorecem maior destinação dafruta à industrialização.

164.1.3 Governança entre a produção agrícola e as empresas de classificaçãoAs transações (T2, T3 e T4) entre a produção agrícola e as empresas de classificaçãoocorrem sob diferentes formas (integração vertical, mercado e formas híbridas). Entretanto, omaior volume da produção brasileira é transacionada via integração vertical, de acordo coma Figura 1 mencionada anteriormente. Esta tem sido a principal estratégia adotadas pelasgrandes empresas e justifica-se por duas razões. A primeira razão, e a principal delas, é emrelação ao aspecto histórico de implantação dos pomares via incentivos fiscais, os quaisproporcionou à grupos econômicos, inclusive muitos deles não agrícolas, a dedução deimpostos. Um segundo aspecto, é a alta perecibilidade da fruta fazendo com que a infraestruturade armazenamento a frio seja indispensável no processo produtivo.Outra forma de transação é a integração dos produtores via o sistema cooperativo.Esta integração ocorre com o objetivo de obter ganhos de escala e viabilizar a instalação depacking house para classificação e câmaras de conservação, bem como, atuar nacomercialização da fruta. As cooperativas formadas caracterizam uma forma de governançavisando a continuidade das transações em um horizonte de tempo mais longo. Tal transaçãoenvolve três aspectos básicos: a transferência física da maçã, a classificação, armazenagem ecomercialização e o fornecimento de insumos.O contrato cooperativista apresenta como característica a freqüência periódica decontratação e vantagens muito específicas, requerendo, portanto, uma estrutura própria degestão e uma governança bilateral (Neves et al., 1992). Nestes contratos, está presente ooportunismo por parte dos produtores, o qual prefere vender parte de sua produção paraintermediários, comprometendo o bom andamento da cooperativa. Este comportamentopoderia ser controlado via conscientização do produtor, pelo estabelecimento de cotasbaseadas em estimativas de produção e através do monitoramento.Porém, a grande maioria dos pequenos produtores atua de forma independente, ouseja, não estão vinculados às cooperativas ou empresas e comercializam sua produção viaintermediários ou diretamente com pequenos distribuidores, sem critérios de classificação.Este tipo de transação envolve grandes perdas para o produtor através de ações oportunistaspor parte dos intermediários, pagando preços menores que os vigentes no mercado ou, atémesmo, não pagando aos produtores. Este fato é agravado pela falta de estruturas dearmazenagem pelo produtor, aliado a característica do mercado da maçã ser descentralizado,ou seja, compradores e vendedores fazem suas transações nos grandes centros de consumo,distantes do produtor, dando poder de monopolista ao intermediário, que paga preços menoresque os vigentes no mercado, uma atitude tipicamente oportunista (Neves, et al. 1992).Mais recentemente, algumas empresas passaram a realizar contratos do tipo“parceria” com produtores rurais, para implantação de novas áreas de pomares. Esta tem sidouma forma das empresas aumentarem seu volume e qualidade 10 das frutas comercializadas, ecaracteriza-se pelo fornecimento das mudas e alguns insumos para a implantação dospomares, bem como parte da assistência técnica. Em contrapartida, os produtorescomprometem-se em comercializar parte da produção obtida por um determinado período.Há a presença, em menor escala, de empresas como tradings e armazenadores quepossuem a infra-estrutura de classificação e armazenagem mas que não possuem produçãoprópria de maçã. Estas adquirem a produção dos pequenos produtores não cooperativados ecomercializam a maçã em sua maioria dentro do mercado doméstico. Como há riscos de10 A maior parte dos contratos são realizados entre as grandes empresas situadas em Fraiburgo e Vacaria compequenos produtores de São Joaquim, dada as suas dificuldades de comercialização já citadas e a melhorqualidade dos frutos nesta região.

17desvio da produção por parte dos pequenos produtores, elas utilizam a realização de contratosem suas transações, porém com freqüência ocasional, com vantagens não específicas egovernança de mercado (Neves et al., 1992).4.1.4 Governança entre produtores e indústria de insumosÉ grande a variabilidade dos ativos envolvidos na transação entre o segmentofornecedor de insumos e os produtores, semelhante ao que ocorre em outras cadeias. Osadubos, corretivos e a grande parte dos defensivos agrícolas possuem baixa especificidade, aopasso que as mudas de macieira são específicas.As transações realizadas entre os grandes produtores integrados e a indústria deinsumos em geral ocorre via mercado. No caso das mudas, a transação T1 ocorre na forma deintegração vertical. Estas são produzidas pelas próprias empresas, com elevado rigor nocontrole da qualidade, passando pela escolha do porta-enxerto adequado ao manejo do pomare intenso controle para assegurar a obtenção de mudas livre de vírus e outras doenças,especialmente as de solo. Em síntese, a qualidade final da muda é fator determinante naformação de um bom pomar. Esta condição, aliada a constante necessidade de mudas paraimplantação de novos pomares, bem como a renovação dos já existentes, a integração verticalobservada é a efetivamente a esperada.No caso dos pequenos produtores, tal governança pode ocorrer de duas maneiras:por contratos, quando as mudas são contempladas em operações “troca-troca” 11 ; e através domercado, quando o pomicultor adquire de forma independente as mudas de viveirosespecializados. A Governança por contratos é verificada entre os pequenos produtores e ascooperativas, bem como, com algumas grandes empresas verticalizadas. Esta operação temcolocado as cooperativas e empresas atuando como “ponte” entre o pequeno produtor e aindústria de insumos. Esta operação tem-se verificado juntamente com outros insumos, comoos adubos e corretivos, tornando-se uma forma alternativa de crédito, especialmente naocasião do plantio dos pomares, momento em que a necessidade de capital é elevada 12 . Já acompra das mudas via mercado é verificada naqueles produtores geralmente não vinculados anenhuma empresa ou cooperativa.4.3 Mudanças esperadas nas estruturas de governança e coordenaçãoseguir:As principais mudanças esperadas nas estruturas de governança são apresentadas aEmpresas de classificação e distribuidores: a crescente necessidade de aumentar aeficiência no fluxo de informações e produção entre estes segmentos, dada a necessidade demaior flexibilidade e controle de estoques, otimizar a logística etc, tem aumentado anecessidade de ações mais coordenadas entre os agentes. A concentração dos supermercados e11 A operação “troca-troca” consiste no fornecimento de mudas e insumos em geral por parte das empresas oucooperativas aos produtores, em troca do recebimento da produção obtida dos pomares, firmados por meio decontratos.12 A falta de capital verificada nas pequenas propriedades rurais tem sido apontada como a principal causa quelimita aos produtores ingressarem na atividade de produção de maçã, dada a sua descapitalização e nãosustentabilidade do sistema tradicional “milho/feijão”.

18sua crescente importância na distribuição de frutas têm provocado um aumento nas transaçõesdiretamente com as empresas de classificação, exigindo regularidade na oferta, just in time,programação e parcerias, denotando maior profissionalização na comercialização. A adoçãocrescente de sistemas ECR (Efficient Consumer Response), também exemplifica estatendência.Empresas de classificação e indústrias de processamento: como a indústriaprocessadora ainda assume caráter complementar, não são vislumbradas mudançassignificativas nas transações.Produtores e empresas de classificação: de um lado, as grandes empresasintegradas verticalmente apresentam dificuldades em relação aos custos e gerenciamento damão de obra, além da falta de capital circulante. Em função disso, algumas empresas passam arealizar contratos de parceria com novos produtores rurais, com a finalidade de continuarampliando a escala de produção e fugir dos problemas de contratação de mão de obra. Poroutro lado, os pequenos produtores que utilizam o mercado enfrentam dificuldades para acomercialização da produção. Aliado a isso, os novos produtores interessados em ingressar naatividade produtiva, não dispõem de capital necessário para os investimentos iniciais deimplantação dos pomares e instalações de câmaras de conservação. Este quadro indica umatendência de estabelecimento de contratos entre grandes empresas e pequenos produtores euma crescente busca pelas cooperativas.Produtores e indústria de insumos: como a indústria de insumos não possui ativosespecíficos à cultura da maçã, exceto a produção de mudas, o mercado continuará sendoutilizado pelos pequenos produtores e a integração vertical para a produção de mudas nasgrandes empresas.Foram identificados vários pontos cruciais para a evolução das relações entre osatores da cadeia, buscando aumentar o seu nível de coordenação e competitividadesustentável, conforme segue:a) Comercialização de maçã sem classificação: parte da produção brasileira demaçã chega ao mercado sem critérios de classificação, provocando queda nos seus preços.Isto tem funcionado como um item descoordenador da cadeia, limitando os ganhos deeficiência, principalmente no período da safra em que esta prática mais ocorre.b) Irregularidade na oferta: a oferta de maçã concentra-se no período da safra,durante os meses de fevereiro a junho. Adicionalmente, parte da maçã é comercializada semcritérios de classificação. Estes dois fatores provocam a sazonalidade dos preços. Paraproporcionar maior regularidade na oferta, são necessários investimentos na infra-estrutura dearmazenagem a frio, principalmente nas pequenas propriedades.c) Marketing institucional: visando melhorar o consumo global de maçã e acoordenação sistêmica dos agentes, fazendo com que os consumidores finais reconheçam evalorizem os aspectos ligados a qualidade da maçã (fruta saudável e saborosa) e aumentem oconsumo, é necessário uma ampla campanha institucional de marketing. Esta campanha teriaa função de despertar o consumidor a aumentar o consumo de maçãs, focando a boa qualidadeda maçã brasileira. Esta seria financiada pelo conjunto de atores de toda a cadeia, coordenadapelas associações de produtores.d) Condições de transporte e manuseio: é necessário melhorar as condições detransporte em toda a cadeia de produção, bem como o manuseio da fruta, inclusive nossupermercados, respeitando as condições de higiene e de frigorificação.e) Reforma tributária: é necessário corrigir a alta tributação incidente na cadeiamaçã, que provoca um diferencial negativo na competitividade com outras frutas,principalmente as tropicais e em relação a fruta importada.f) Crédito Rural: direcionado principalmente aos pequenos e médios produtoresvisando a incorporação de tecnologias de produção e estruturas de armazenamento.

4.4 Os instrumentos de coordenação19As principais transações da cadeia maçã, sumariando e ressaltando os problemasfundamentais associados a cada transação e os instrumentos de coordenação, são apresentadosno Quadro 2. Em relação aos instrumentos sugeridos de coordenação são baseados em trêsaspectos: a) suprimentos de bens públicos e coletivos; b) incentivos; e c) controles. Os benspúblicos e coletivos são oferecidos pelo Estado ou organizações, tais como o suprimento deinformações, P&D e transferência de tecnologia e infra-estrutura. Os incentivos envolvemmecanismos que promove mudanças desejadas em termos de alocação de recursos, tais como,a redução das taxas de juros, disponibilidade de crédito, etc. Os controles envolvemmecanismos que visam o cumprimento de cláusulas contratuais, garantir padrões dequalidade, etc.Quadro 2. Instrumentos de coordenação na cadeia maçã por transação de maior relevância.Transação Empresas de classificação Produtores e empresas de Indústria de insumose distribuidores (T7) classificação (T2, T3 e T4) e produção agrícolaEstrutura Mercado Integração vertical (predominante), - Mercado e IntegraçãoMercado eVertical (para mudas)ObservadaFormas híbridas: integração vertical +contratos (início)Estrutura Mercado Formas Híbridas: integração vertical + - Mercado e IntegraçãoEsperada 1) contratosVertical (mudas)Principais- Dificuldades deaquisição dos insumosProblemasObservadosInstrumentosdecoordenaçãopropostos(Suprimentode benspúblicos,incentivos econtroles)- Comercialização semclassificação- Concentração: podercrescente dos supermercadosem relação às empresas declassificação e pequenosdistribuidores-Manuseio e acondicionamentoinadequado das frutas nasgôndolas dos supermercados.- Controle sobre acomercialização da maçã semclassificação- Treinamento na área detransporte e manuseio defrutas.- Legislação regulamentando otamanho dos supermercados.- Deficiência na estrutura de armazenagemnos pequenos produtores- Concentração de oferta no período dasafra- Oportunismo por parte de intermediáriosna compra da produção- Dificuldades de obtenção de crédito- Melhor planejamento e controle da oferta- Implantação de políticas agrícolas quepromovem a ampliação de implantação denovos pomares, especialmente aopequeno produtor familiar, com juros eimpostos adequados- Fornecimento de linhas de créditoespecíficas para implantação de estruturasde armazenagem e reconversão depomares- Incentivos ao desenvolvimento decontratos de parceria entre pequenosprodutores e empresas integradas- Incentivos à formação deassociações/cooperativas de produtores-Controle dos agentes intermediários epunição às ações oportunistasFONTE: Elaboração dos autores, com base na pesquisa de campo.1) Estrutura esperada considerando somente critérios de eficiência.- Fornecimento de créditode investimento paranovos pomares- Treinamento emadministração ecomercialização-Controle rigoroso dosviveiros de produção demudas

20CONCLUSÕESEm relação ao segmento da produção, observa-se que está concentrada em grandesempresas que apresentam um alto grau de integração vertical, atuando também em outrossegmentos. A indústria de processamento da maçã está presente na cadeia, como uma formade aproveitamento das frutas que não apresentam qualidade para o consumo “in natura”,representando uma economia de escopo. Entretanto, verifica-se um aumento das quantidadesindustrializadas ao longo dos anos, representando uma maior pressão sobre a qualidade ecalibre das frutas por parte dos consumidores. O principal produto da indústria é o sucoconcentrado, destinado em sua maioria para a exportação.No que se refere ao fornecimento de mudas de maçã para o segmento da produção,esta transação predominante é a integração vertical dada a especificidade do ativo e por setratar de um ponto estratégico para o bom desempenho dos pomares. Para os pequenos emédios produtores esta transação ocorre através do mercado.O grande volume da produção de maçã transacionada do segmento da produção paraa classificação também é por integração vertical. Esta coordenação é adotada basicamentecomo uma estratégia (a classificação), além da necessidade de estrutura de armazenagem.Parte dos produtores não integrados verticalmente associa-se através de cooperativas, e partecomercializa sua produção por meio de atacadistas ou empresas, onde as ações deoportunismo estão presentes. Os principais problemas decorrentes desta forma de atuação sãoa comercialização da maçã sem o processo de classificação (resultando na queda dos preçosrecebidos) e a sazonalidade dos preços. Neste caso, o aumento da procura pelocooperativismo e a realização de contratos de parceria com as empresas integradas, são astendências de mudanças observadas.As transações entre as empresas e os distribuidores ocorrem na sua maioria, atravésdo mercado. Entretanto, o aumento do poder das grandes redes de supermercados temexercido poder de barganha na realização de contratos de fornecimento, demonstrando umatendência de mudança na estrutura de governança.REFERÊNCIAS BIBLIOGRÁFICASAMARO, A. A. Mercado interno de frutas. In: CONGRESSO BRASILEIRO DEFRUTICULTURA, 15. 1998, Poços de Caldas. Conferências Parte II ... Poços de Caldas,SBF – Sociedade Brasileira de Fruticultura, 1998. p. 168-194.AZEVEDO, P. F. Nova economia institucional: referencial geral e aplicações para aagricultura. Agricultura, São Paulo, n. 47, p. 33-52, 2000.CHANDLER, A. D. Strategy and structure. Cambridge, Mass.: MIT Press, 1962.COASE, R. H. The nature of the firm. Economica, v. 4, p. 386-405, 1937.ESTACION EXPERIMENTAL AGROPECUÁRIA ALTO VALE – INTA. Pautastecnológicas para la reconversion fruticola – II Análisis Técnico-financeiro. INTA, 1994.FARINA, E. M. M. Q. Abordagem sistêmica dos negócios agroindustriais e a economia doscustos de transação. In: FARINA, Elizabeth Maria M. Q., AZEVEDO, Paulo F., SAES, MariaS. M.. Competitividade: mercado, estado e organizações. São Paulo: Singular, 1997.

21HIRATUKA, C. Estruturas de coordenação e relações interfirmas: uma interpretação a partirda Teoria dos Custos de Transação e da Teoria Neo-Schumpeteriana. Economia daEmpresa, São Paulo, v.4, n.1, 1997. p. 17-32MILGROM, Paul & ROBERTS, John. Econmics. Organizatiomns and Menagement.Prentice Hall International Editions, 1994, 621p.NEVES, M. F., et al. A cadeia Agroindustrial da maçã no Brasil. São Paulo, dez. 1992.(mimeo).NICOLAU, J. A. A organização das cadeias agroindustriais de arroz irrigado e frango decorte: uma abordagem de custos de transação. São Paulo: USP, 1994. 188 p. (Tese deDoutorado – FEA/IPE – USP).NORTH, D. C. Institucions, institucional change and economic performance. GambridgeUniversity Press, 1994. 152 p.PONDÉ, J. L. Coordenação e aprendizado: elementos para uma teoria das inovaçõesinstitucionais as firmas e nos mercados. Campinas: UNICAMP, 1993. Dissertação (Mestradoem Economia – UNICAMP).SIMIONI, F.J. Cadeia agroindustrial da maçã: competitividade e reestruturação diante donovo ambiente econômico. Florianópolis: UFSC, 2000. Dissertação (Mestrado em Economia– UFSC/UNIPLAC).SIMIONI, F.J.; PEREIRA, L.B. Desempenho da produção brasileira e catarinense de maçã:crescimento, concentração e exclusão. In: PERERIA, CÁRIO & KOEHLER (Org.). Padrãoprodutivo e dinâmica econômica competitiva: estudo sobre setores selecionados em SantaCatarina. Florianópolis: Imprensa Universitária da UFSC, 2001. p.187-198.SIMIONI, F.J.; CÁRIO, S.A.F.; PEREIRA, L.B. Padrão tecnológico e resultados econômicosna produção de maçã no Brasil. In: XXXIX CRONGRESSO BRASILEIRO DE ECONOMIAE SOCIOLOGIA RURAL, 2001, Recife. Anais.... Recife (PE): <strong>SOBER</strong>, ago. 2001.SIFFERT FILHO, N. F. A Economia dos Custos de Transação. Revista do BNDES, Rio deJaneiro: BNDES, v.2, n.4, 1995. p. 103-128.SOUZA, J. P. de. As estratégias competitivas da indústria brasileira de carnes: a ótica dodistribuidor. Florianópolis: UFSC, 1999. 135 p. Dissertação (Mestrado em Engenharia daProdução – UFSC).WILLIAMSON, O. E. The economic institutions of capitalism: firms markets, relationalcontracting. New York: New York Press, 1985.WILLIAMSON, O. E. Comparative economic organization: the analysis of discrete structuralalternatives. Administrative Science Quarterly, 36, june 1991. p. 269-296.