estudo comparativo entre as premissas básicas da teoria de custos

estudo comparativo entre as premissas básicas da teoria de custos

estudo comparativo entre as premissas básicas da teoria de custos

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

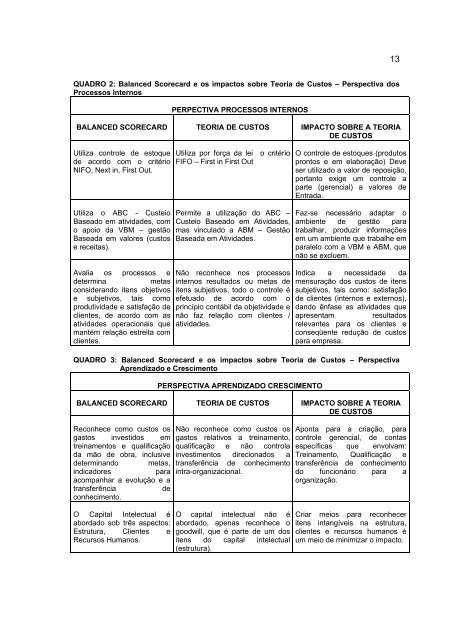

13QUADRO 2: Balanced Scorecard e os impactos sobre Teoria <strong>de</strong> Custos – Perspectiva dosProcessos InternosPERPECTIVA PROCESSOS INTERNOSBALANCED SCORECARD TEORIA DE CUSTOS IMPACTO SOBRE A TEORIADE CUSTOSUtiliza controle <strong>de</strong> estoque<strong>de</strong> acordo com o critérioNIFO, Next in, First Out.Utiliza por força <strong>da</strong> lei o critérioFIFO – First in First OutO controle <strong>de</strong> estoques (produtosprontos e em elaboração) Deveser utilizado a valor <strong>de</strong> reposição,portanto exige um controle aparte (gerencial) a valores <strong>de</strong>Entra<strong>da</strong>.Utiliza o ABC - CusteioB<strong>as</strong>eado em ativi<strong>da</strong><strong>de</strong>s, como apoio <strong>da</strong> VBM – gestãoB<strong>as</strong>ea<strong>da</strong> em valores (<strong>custos</strong>e receit<strong>as</strong>).Avalia os processos e<strong>de</strong>terminamet<strong>as</strong>consi<strong>de</strong>rando itens objetivose subjetivos, tais comoprodutivi<strong>da</strong><strong>de</strong> e satisfação <strong>de</strong>clientes, <strong>de</strong> acordo com <strong>as</strong>ativi<strong>da</strong><strong>de</strong>s operacionais quemantém relação estreita comclientes.Permite a utilização do ABC –Custeio B<strong>as</strong>eado em Ativi<strong>da</strong><strong>de</strong>s,m<strong>as</strong> vinculado a ABM – GestãoB<strong>as</strong>ea<strong>da</strong> em Ativi<strong>da</strong><strong>de</strong>s.Não reconhece nos processosinternos resultados ou met<strong>as</strong> <strong>de</strong>itens subjetivos, todo o controle éefetuado <strong>de</strong> acordo com oprincípio contábil <strong>da</strong> objetivi<strong>da</strong><strong>de</strong> enão faz relação com clientes /ativi<strong>da</strong><strong>de</strong>s.Faz-se necessário a<strong>da</strong>ptar oambiente <strong>de</strong> gestão paratrabalhar, produzir informaçõesem um ambiente que trabalhe emparalelo com a VBM e ABM, quenão se excluem.Indica a necessi<strong>da</strong><strong>de</strong> <strong>da</strong>mensuração dos <strong>custos</strong> <strong>de</strong> itenssubjetivos, tais como: satisfação<strong>de</strong> clientes (internos e externos),<strong>da</strong>ndo ênf<strong>as</strong>e <strong>as</strong> ativi<strong>da</strong><strong>de</strong>s queapresentamresultadosrelevantes para os clientes econseqüente redução <strong>de</strong> <strong>custos</strong>para empresa.QUADRO 3: Balanced Scorecard e os impactos sobre Teoria <strong>de</strong> Custos – PerspectivaAprendizado e CrescimentoPERSPECTIVA APRENDIZADO CRESCIMENTOBALANCED SCORECARD TEORIA DE CUSTOS IMPACTO SOBRE A TEORIADE CUSTOSReconhece como <strong>custos</strong> osg<strong>as</strong>tos investidos emtreinamentos e qualificação<strong>da</strong> mão <strong>de</strong> obra, inclusive<strong>de</strong>terminando met<strong>as</strong>,indicadoresparaacompanhar a evolução e atransferência<strong>de</strong>conhecimento.O Capital Intelectual éabor<strong>da</strong>do sob três <strong>as</strong>pectos:Estrutura, Clientes eRecursos Humanos.Não reconhece como <strong>custos</strong> osg<strong>as</strong>tos relativos a treinamento,qualificação e não controlainvestimentos direcionados atransferência <strong>de</strong> conhecimentointra-organizacional.O capital intelectual não éabor<strong>da</strong>do, apen<strong>as</strong> reconhece ogoodwill, que é parte <strong>de</strong> um dositens do capital intelectual(estrutura).Aponta para a criação, paracontrole gerencial, <strong>de</strong> cont<strong>as</strong>específic<strong>as</strong> que envolvam:Treinamento, Qualificação etransferência <strong>de</strong> conhecimentodo funcionário para aorganização.Criar meios para reconheceritens intangíveis na estrutura,clientes e recursos humanos éum meio <strong>de</strong> minimizar o impacto.