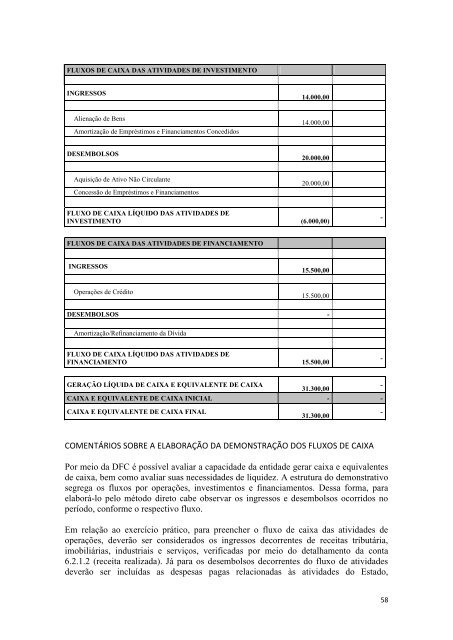

FLUXOS DE CAIXA DAS ATIVIDADES DE INVESTIMENTOINGRESSOS14.000,00Alienação de BensAmortização de Empréstimos e Financiamentos Concedidos14.000,00DESEMBOLSOS20.000,00Aquisição de Ativo Não CirculanteConcessão de Empréstimos e Financiamentos20.000,00FLUXO DE CAIXA LÍQUIDO DAS ATIVIDADES DEINVESTIMENTO (6.000,00)-FLUXOS DE CAIXA DAS ATIVIDADES DE FINANCIAMENTOINGRESSOS15.500,00Operações de Crédito15.500,00DESEMBOLSOS -Amortização/Refinanciamento da DívidaFLUXO DE CAIXA LÍQUIDO DAS ATIVIDADES DEFINANCIAMENTO 15.500,00-GERAÇÃO LÍQUIDA DE CAIXA E EQUIVALENTE DE CAIXA31.300,00-CAIXA E EQUIVALENTE DE CAIXA INICIAL - -CAIXA E EQUIVALENTE DE CAIXA FINAL31.300,00-COMENTÁRIOS SOBRE A ELABORAÇÃO DA DEMONSTRAÇÃO DOS FLUXOS DE CAIXAPor meio da DFC é possível avaliar a capacidade da entidade gerar caixa e equivalentesde caixa, bem como avaliar suas necessidades de liquidez. A estrutura do demonstrativosegrega os fluxos por operações, investimentos e financiamentos. Dessa forma, paraelaborá-lo pelo método direto cabe observar os ingressos e desembolsos ocorridos noperíodo, conforme o respectivo fluxo.Em relação ao exercício prático, para preencher o fluxo de caixa das atividades deoperações, deverão ser considerados os ingressos decorrentes de receitas tributária,imobiliárias, industriais e serviços, verificadas por meio do detalhamento da conta6.2.1.2 (receita realizada). Já para os desembolsos decorrentes do fluxo de atividadesdeverão ser incluídas as despesas pagas relacionadas às atividades do Estado,58

egistradas na conta 6.2.2.1.3.04 (crédito liquidado pago). O resultado positivo do fluxode caixa líquido das atividades é um bom indicador, pois representa que houve maisingressos que desembolsos decorrentes do negócio da entidade.Para o fluxo de investimentos deverá ser incluído os recursos recebidos pela alienaçãode bens, registrado na conta 6.2.1.2, bem como o desembolso ocorrido em razão doconvênio firmado para construção de ponte, registrado na conta 6.2.2.1.3.04, a título deinvestimentos. Nesse caso, o fluxo foi negativo, indicando que houve mais desembolsosque ingressos decorrentes de investimentos.Para o fluxo de financiamentos deverão ser considerados os recursos relacionados àcaptação e à amortização de empréstimos e financiamentos. Verifica-se que, no casoprático, ocorreu apenas um ingresso decorrente de operação de crédito, registrado naconta 6.2.1.2.Por fim, o demonstrativo apura a geração líquida de caixa e equivalente de caixa querepresenta a soma dos fluxos de caixa líquidos decorrentes das operações, investimentose financiamentos. É importante observar que o valor da geração líquida deve coincidircom a diferença entre os saldos iniciais e finais da conta de caixa e equivalentes decaixa (1.1.1.1), expostos ao final do demonstrativo.07.03.03.06 GABARITO <strong>–</strong> DEMONSTRAÇÃO DO RESULTADO ECONÔMICODEMONSTRAÇÃO DO RESULTADO ECONÔMICOEXERCÍCIO: MÊS: EMISSÃO:PÁGINA:ESPECIFICAÇÃO<strong>Exercício</strong>Atual<strong>Exercício</strong>Anterior1. Receita econômica dos serviços prestados e dos bens ou dos produtos fornecidos 300,002. (-) Custos diretos identificados com a execução da ação pública 100,003. Margem Bruta 200,004 (-) Custos indiretos identificados com a execução da ação pública -5 (=) Resultado Econômico Apurado 200,00COMENTÁRIOS SOBRE A ELABORAÇÃO DA DEMONSTRAÇÃO DO RESULTADOECONÔMICOEssa demonstração busca fornecer mais transparência sob os resultados da gestão,possibilitando avaliar aspectos de eficiência, eficácia e efetividade. Para tanto, énecessária uma interligação com o subsistema de custo. De forma muito simplista,pode-se observar que no caso prático, o único custo identificado para realizar aprestação de serviços públicos em análise foi a contratação de serviços de vigilância novalor de R$100,00. Sendo assim, a Demonstração do Resultado Econômico levantará areceita econômica dos serviços prestados, que será apurado multiplicando a quantidadede serviços pelo custo oportunidade apurado. Tal custo compreende o valor que seriadesembolsado em alternativa possível para a execução da ação pública, que no exemplo59