FUTEBOL CLUBE DO PORTO – FUTEBOL SAD

RCConsolidado20152016

RCConsolidado20152016

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Relatório e Contas Consolidado<br />

2015/2016<br />

___________________________________________________________________________________________<br />

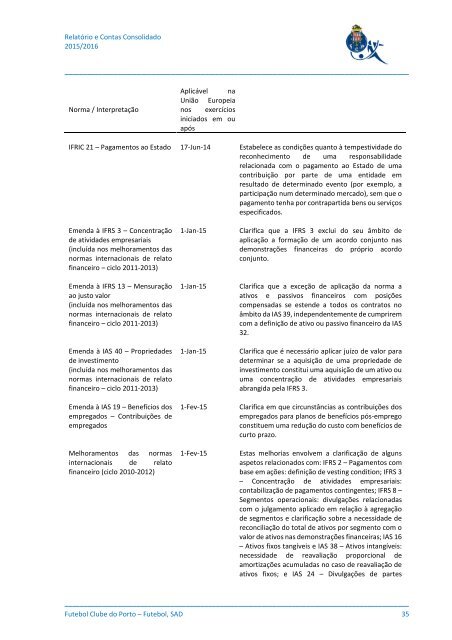

Norma / Interpretação<br />

Aplicável na<br />

União Europeia<br />

nos exercícios<br />

iniciados em ou<br />

após<br />

IFRIC 21 <strong>–</strong> Pagamentos ao Estado 17-Jun-14 Estabelece as condições quanto à tempestividade do<br />

reconhecimento de uma responsabilidade<br />

relacionada com o pagamento ao Estado de uma<br />

contribuição por parte de uma entidade em<br />

resultado de determinado evento (por exemplo, a<br />

participação num determinado mercado), sem que o<br />

pagamento tenha por contrapartida bens ou serviços<br />

especificados.<br />

Emenda à IFRS 3 <strong>–</strong> Concentração<br />

de atividades empresariais<br />

(incluída nos melhoramentos das<br />

normas internacionais de relato<br />

financeiro <strong>–</strong> ciclo 2011-2013)<br />

Emenda à IFRS 13 <strong>–</strong> Mensuração<br />

ao justo valor<br />

(incluída nos melhoramentos das<br />

normas internacionais de relato<br />

financeiro <strong>–</strong> ciclo 2011-2013)<br />

Emenda à IAS 40 <strong>–</strong> Propriedades<br />

de investimento<br />

(incluída nos melhoramentos das<br />

normas internacionais de relato<br />

financeiro <strong>–</strong> ciclo 2011-2013)<br />

Emenda à IAS 19 <strong>–</strong> Benefícios dos<br />

empregados <strong>–</strong> Contribuições de<br />

empregados<br />

Melhoramentos das normas<br />

internacionais de relato<br />

financeiro (ciclo 2010-2012)<br />

1-Jan-15<br />

1-Jan-15<br />

1-Jan-15<br />

1-Fev-15<br />

1-Fev-15<br />

Clarifica que a IFRS 3 exclui do seu âmbito de<br />

aplicação a formação de um acordo conjunto nas<br />

demonstrações financeiras do próprio acordo<br />

conjunto.<br />

Clarifica que a exceção de aplicação da norma a<br />

ativos e passivos financeiros com posições<br />

compensadas se estende a todos os contratos no<br />

âmbito da IAS 39, independentemente de cumprirem<br />

com a definição de ativo ou passivo financeiro da IAS<br />

32.<br />

Clarifica que é necessário aplicar juízo de valor para<br />

determinar se a aquisição de uma propriedade de<br />

investimento constitui uma aquisição de um ativo ou<br />

uma concentração de atividades empresariais<br />

abrangida pela IFRS 3.<br />

Clarifica em que circunstâncias as contribuições dos<br />

empregados para planos de benefícios pós-emprego<br />

constituem uma redução do custo com benefícios de<br />

curto prazo.<br />

Estas melhorias envolvem a clarificação de alguns<br />

aspetos relacionados com: IFRS 2 <strong>–</strong> Pagamentos com<br />

base em ações: definição de vesting condition; IFRS 3<br />

<strong>–</strong> Concentração de atividades empresariais:<br />

contabilização de pagamentos contingentes; IFRS 8 <strong>–</strong><br />

Segmentos operacionais: divulgações relacionadas<br />

com o julgamento aplicado em relação à agregação<br />

de segmentos e clarificação sobre a necessidade de<br />

reconciliação do total de ativos por segmento com o<br />

valor de ativos nas demonstrações financeiras; IAS 16<br />

<strong>–</strong> Ativos fixos tangíveis e IAS 38 <strong>–</strong> Ativos intangíveis:<br />

necessidade de reavaliação proporcional de<br />

amortizações acumuladas no caso de reavaliação de<br />

ativos fixos; e IAS 24 <strong>–</strong> Divulgações de partes<br />

___________________________________________________________________________________________<br />

Futebol Clube do Porto <strong>–</strong> Futebol, <strong>SAD</strong> 35