Relatório de Demonstrações Contábeis 2016

Demonstrações Contábeis da Coopercredi ACSC

Demonstrações Contábeis da Coopercredi ACSC

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Demonstrações</strong> <strong>Contábeis</strong> <strong>2016</strong><br />

As receitas e <strong>de</strong>spesas são reconhecidas na <strong>de</strong>monstração <strong>de</strong> sobras em conformida<strong>de</strong> com o regime<br />

<strong>de</strong> competência. As receitas com prestação <strong>de</strong> serviços são reconhecidas na <strong>de</strong>monstração <strong>de</strong> sobras ou<br />

perdas quando da prestação <strong>de</strong> serviços a terceiros, substancialmente serviços bancários. Os dispêndios e<br />

as <strong>de</strong>spesas e os ingressos e receitas operacionais, são proporcionalizados <strong>de</strong> acordo com os montantes<br />

do ingresso bruto <strong>de</strong> ato cooperativo e da receita bruta <strong>de</strong> ato não-cooperativo, quando não i<strong>de</strong>ntificados<br />

com cada ativida<strong>de</strong>.<br />

As cooperativas estão sujeitas à tributação pelo imposto <strong>de</strong> renda – IR e contribuição social – CSLL quando<br />

auferirem resultados positivos em atos não cooperativos. Nesses casos, a provisão é constituída com base<br />

nas alíquotas vigentes, consi<strong>de</strong>rando as adições e exclusões e a compensação <strong>de</strong> prejuízos fiscais e <strong>de</strong> base<br />

negativa <strong>de</strong> CSLL limitados a 30% do lucro tributável.<br />

q) Imposto <strong>de</strong> renda e contribuição social<br />

O imposto <strong>de</strong> renda e a contribuição social sobre o lucro são calculados sobre o resultado apurado em<br />

operações consi<strong>de</strong>radas como atos não-cooperativos. O resultado apurado em operações realizadas com<br />

cooperados é isento <strong>de</strong> tributação.<br />

r) Eventos subsequentes<br />

Correspon<strong>de</strong>m aos eventos ocorridos entre a data-base das <strong>de</strong>monstrações contábeis e a data <strong>de</strong><br />

autorização para a sua emissão. São compostos por:<br />

• Eventos que originam ajustes: são aqueles que evi<strong>de</strong>nciam condições que já existiam na data-base das<br />

<strong>de</strong>monstrações contábeis; e<br />

• Eventos que não originam ajustes: são aqueles que evi<strong>de</strong>nciam condições que não existiam na data-base<br />

das <strong>de</strong>monstrações contábeis.<br />

Não houve qualquer evento subsequente para as <strong>de</strong>monstrações contábeis encerradas em 31 <strong>de</strong> <strong>de</strong>zembro<br />

<strong>de</strong> <strong>2016</strong>.<br />

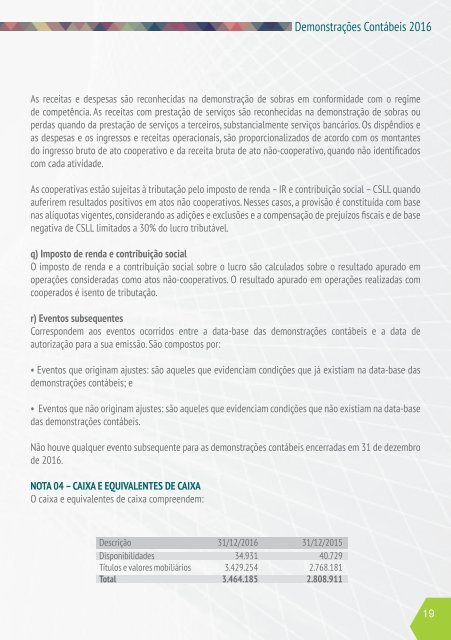

NOTA 04 – CAIXA E EQUIVALENTES DE CAIXA<br />

O caixa e equivalentes <strong>de</strong> caixa compreen<strong>de</strong>m:<br />

Descrição 31/12/<strong>2016</strong> 31/12/2015<br />

Disponibilida<strong>de</strong>s<br />

Títulos e valores mobiliários<br />

Total<br />

34.931<br />

3.429.254<br />

3.464.185<br />

40.729<br />

2.768.181<br />

2.808.911<br />

19