O objetivo deste trabalho é identificar e anal - Anpad

O objetivo deste trabalho é identificar e anal - Anpad

O objetivo deste trabalho é identificar e anal - Anpad

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

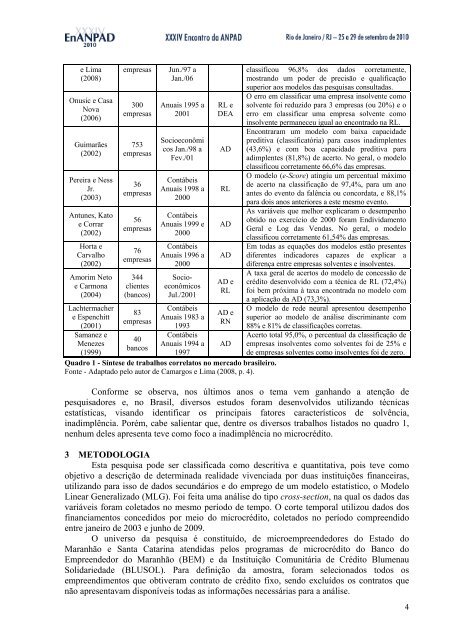

e Lima<br />

(2008)<br />

Onusic e Casa<br />

Nova<br />

(2006)<br />

Guimarães<br />

(2002)<br />

Pereira e Ness<br />

Jr.<br />

(2003)<br />

Antunes, Kato<br />

e Corrar<br />

(2002)<br />

Horta e<br />

Carvalho<br />

(2002)<br />

Amorim Neto<br />

e Carmona<br />

(2004)<br />

Lachtermacher<br />

e Espenchitt<br />

(2001)<br />

Samanez e<br />

Menezes<br />

(1999)<br />

empresas Jun./97 a<br />

Jan./06<br />

300<br />

empresas<br />

753<br />

empresas<br />

36<br />

empresas<br />

56<br />

empresas<br />

76<br />

empresas<br />

344<br />

clientes<br />

(bancos)<br />

83<br />

empresas<br />

40<br />

bancos<br />

Anuais 1995 a<br />

2001<br />

Socioeconômi<br />

cos Jan./98 a<br />

Fev./01<br />

Contábeis<br />

Anuais 1998 a<br />

2000<br />

Contábeis<br />

Anuais 1999 e<br />

2000<br />

Contábeis<br />

Anuais 1996 a<br />

2000<br />

Socioeconômicos<br />

Jul./2001<br />

Contábeis<br />

Anuais 1983 a<br />

1993<br />

Contábeis<br />

Anuais 1994 a<br />

1997<br />

RL e<br />

DEA<br />

AD<br />

RL<br />

AD<br />

AD<br />

AD e<br />

RL<br />

AD e<br />

RN<br />

AD<br />

Quadro 1 - Síntese de <strong>trabalho</strong>s correlatos no mercado brasileiro.<br />

Fonte - Adaptado pelo autor de Camargos e Lima (2008, p. 4).<br />

classificou 96,8% dos dados corretamente,<br />

mostrando um poder de precisão e qualificação<br />

superior aos modelos das pesquisas consultadas.<br />

O erro em classificar uma empresa insolvente como<br />

solvente foi reduzido para 3 empresas (ou 20%) e o<br />

erro em classificar uma empresa solvente como<br />

insolvente permaneceu igual ao encontrado na RL.<br />

Encontraram um modelo com baixa capacidade<br />

preditiva (classificatória) para casos inadimplentes<br />

(43,6%) e com boa capacidade preditiva para<br />

adimplentes (81,8%) de acerto. No geral, o modelo<br />

classificou corretamente 66,6% das empresas.<br />

O modelo (e-Score) atingiu um percentual máximo<br />

de acerto na classificação de 97,4%, para um ano<br />

antes do evento da falência ou concordata, e 88,1%<br />

para dois anos anteriores a este mesmo evento.<br />

As variáveis que melhor explicaram o desempenho<br />

obtido no exercício de 2000 foram Endividamento<br />

Geral e Log das Vendas. No geral, o modelo<br />

classificou corretamente 61,54% das empresas.<br />

Em todas as equações dos modelos estão presentes<br />

diferentes indicadores capazes de explicar a<br />

diferença entre empresas solventes e insolventes.<br />

A taxa geral de acertos do modelo de concessão de<br />

cr<strong>é</strong>dito desenvolvido com a t<strong>é</strong>cnica de RL (72,4%)<br />

foi bem próxima à taxa encontrada no modelo com<br />

a aplicação da AD (73,3%).<br />

O modelo de rede neural apresentou desempenho<br />

superior ao modelo de análise discriminante com<br />

88% e 81% de classificações corretas.<br />

Acerto total 95,0%, o percentual da classificação de<br />

empresas insolventes como solventes foi de 25% e<br />

de empresas solventes como insolventes foi de zero.<br />

Conforme se observa, nos últimos anos o tema vem ganhando a atenção de<br />

pesquisadores e, no Brasil, diversos estudos foram desenvolvidos utilizando t<strong>é</strong>cnicas<br />

estatísticas, visando <strong>identificar</strong> os principais fatores característicos de solvência,<br />

inadimplência. Por<strong>é</strong>m, cabe salientar que, dentre os diversos <strong>trabalho</strong>s listados no quadro 1,<br />

nenhum deles apresenta teve como foco a inadimplência no microcr<strong>é</strong>dito.<br />

3 METODOLOGIA<br />

Esta pesquisa pode ser classificada como descritiva e quantitativa, pois teve como<br />

<strong>objetivo</strong> a descrição de determinada realidade vivenciada por duas instituições financeiras,<br />

utilizando para isso de dados secundários e do emprego de um modelo estatístico, o Modelo<br />

Linear Generalizado (MLG). Foi feita uma análise do tipo cross-section, na qual os dados das<br />

variáveis foram coletados no mesmo período de tempo. O corte temporal utilizou dados dos<br />

financiamentos concedidos por meio do microcr<strong>é</strong>dito, coletados no período compreendido<br />

entre janeiro de 2003 e junho de 2009.<br />

O universo da pesquisa <strong>é</strong> constituído, de microempreendedores do Estado do<br />

Maranhão e Santa Catarina atendidas pelos programas de microcr<strong>é</strong>dito do Banco do<br />

Empreendedor do Maranhão (BEM) e da Instituição Comunitária de Cr<strong>é</strong>dito Blumenau<br />

Solidariedade (BLUSOL). Para definição da amostra, foram selecionados todos os<br />

empreendimentos que obtiveram contrato de cr<strong>é</strong>dito fixo, sendo excluídos os contratos que<br />

não apresentavam disponíveis todas as informações necessárias para a análise.<br />

4