Konkursdomaren som skapade ordning i kaoset - Ackordscentralen

Konkursdomaren som skapade ordning i kaoset - Ackordscentralen

Konkursdomaren som skapade ordning i kaoset - Ackordscentralen

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

ACkordsCentrAlen nyheter nr 2 2012<br />

12<br />

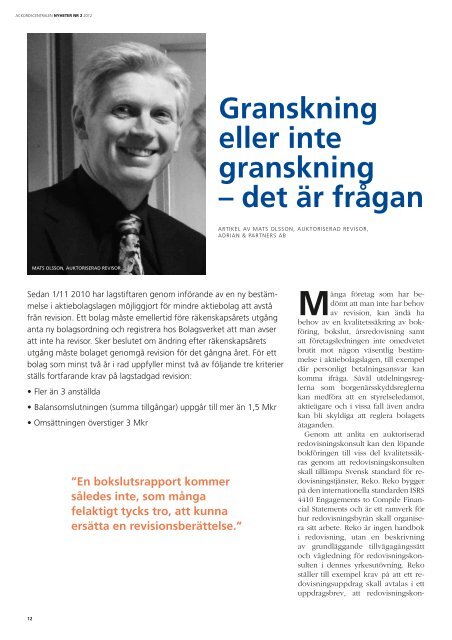

maTs olsson, aukToriserad revisor<br />

sedan 1/11 2010 har lagstiftaren genom införande av en ny bestämmelse<br />

i aktiebolagslagen möjliggjort för mindre aktiebolag att avstå<br />

från revision. ett bolag måste emellertid före räkenskapsårets utgång<br />

anta ny bolags<strong>ordning</strong> och registrera hos Bolagsverket att man avser<br />

att inte ha revisor. sker beslutet om ändring efter räkenskapsårets<br />

utgång måste bolaget genomgå revision för det gångna året. För ett<br />

bolag <strong>som</strong> minst två år i rad uppfyller minst två av följande tre kriterier<br />

ställs fortfarande krav på lagstadgad revision:<br />

• Fler än 3 anställda<br />

• Balan<strong>som</strong>slutningen (summa tillgångar) uppgår till mer än 1,5 Mkr<br />

• Omsättningen överstiger 3 Mkr<br />

”en bokslutsrapport kommer<br />

således inte, <strong>som</strong> många<br />

felaktigt tycks tro, att kunna<br />

ersätta en revisionsberättelse.”<br />

Granskning<br />

eller inte<br />

granskning<br />

– det är frågan<br />

ArtIkel AV MAts olsson, AUktorIserAd reVIsor,<br />

AdrIAn & PArtners AB<br />

Många företag <strong>som</strong> har bedömt<br />

att man inte har behov<br />

av revision, kan ändå ha<br />

behov av en kvalitetssäkring av bokföring,<br />

bokslut, årsredovisning samt<br />

att företagsledningen inte omedvetet<br />

brutit mot någon väsentlig bestämmelse<br />

i aktiebolagslagen, till exempel<br />

där personligt betalningsansvar kan<br />

komma ifråga. Såväl utdelningsreglerna<br />

<strong>som</strong> borgenärsskyddsreglerna<br />

kan medföra att en styrelseledamot,<br />

aktieägare och i vissa fall även andra<br />

kan bli skyldiga att reglera bolagets<br />

åtaganden.<br />

Genom att anlita en auktoriserad<br />

redovisningskonsult kan den löpande<br />

bokföringen till viss del kvalitetssäkras<br />

genom att redovisningskonsulten<br />

skall tillämpa Svensk standard för redovisningstjänster,<br />

Reko. Reko bygger<br />

på den internationella standarden ISRS<br />

4410 Engagements to Compile Financial<br />

Statements och är ett ramverk för<br />

hur redovisningsbyrån skall organisera<br />

sitt arbete. Reko är ingen handbok<br />

i redovisning, utan en beskrivning<br />

av grundläggande tillvägagångssätt<br />

och vägledning för redovisningskonsulten<br />

i dennes yrkesutövning. Reko<br />

ställer till exempel krav på att ett redovisningsuppdrag<br />

skall avtalas i ett<br />

uppdragsbrev, att redovisningskon-