Mars 2005 - Björn Lundén Information AB

Mars 2005 - Björn Lundén Information AB

Mars 2005 - Björn Lundén Information AB

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Nr April 36 1998 <strong>Mars</strong> <strong>2005</strong><br />

Senaste nytt från <strong>Björn</strong> <strong>Lundén</strong> <strong>Information</strong> <strong>AB</strong><br />

Innehåll<br />

2 <strong>Björn</strong>s spalt<br />

2 Skatteverket granskar<br />

3 Frågor & svar<br />

4 Nyheter i korthet<br />

4 Brev från läsarna<br />

5 Försäljning handlar inte<br />

enbart om att sälja<br />

5 Seminarier på gång<br />

6 Arvsskatten och gåvoskatten<br />

slopas<br />

6 Bostadsrättsmässan<br />

7 Kunddagen<br />

7 Notiser<br />

7 Företagets ekonomi, kurs<br />

8 Skogsekonomi i stormens<br />

spår<br />

9 Sri Lanka – ett plågat paradis<br />

9 Starthjälp i Polen<br />

10 Löner & PA<br />

10 Notiser<br />

11 Nya upplagor<br />

11 Tips & råd från<br />

programsupporten<br />

12 Snabbfakta<br />

12 Kom-ihåg-datum<br />

12 Utlandskurser <strong>2005</strong><br />

KUNSKAPSFÖRETAGET<br />

för<br />

FÖRETAGSKUNSKAP<br />

Box 84, 820 64 Näsviken<br />

Tel 0650-54 14 00, Fax 0650-54 14 01<br />

info@blinfo.se, www.blinfo.se<br />

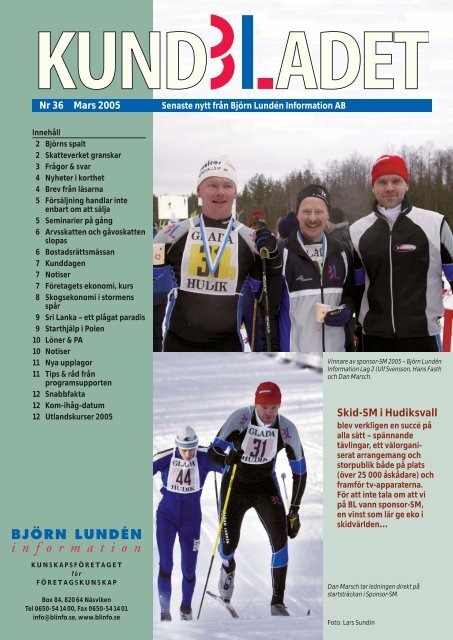

Vinnare av sponsor-SM <strong>2005</strong> – <strong>Björn</strong> <strong>Lundén</strong><br />

<strong>Information</strong> Lag 2 (Ulf Svensson, Hans Fasth<br />

och Dan <strong>Mars</strong>ch.<br />

Skid-SM i Hudiksvall<br />

blev verkligen en succé på<br />

alla sätt – spännande<br />

tävlingar, ett välorganiserat<br />

arrange mang och<br />

stor publik både på plats<br />

(över 25 000 åskådare) och<br />

framför tv-apparaterna.<br />

För att inte tala om att vi<br />

på BL vann sponsor-SM,<br />

en vinst som lär ge eko i<br />

skidvärlden…<br />

Dan <strong>Mars</strong>ch tar ledningen direkt på<br />

startsträckan i Sponsor-SM.<br />

Foto: Lars Sundin

<strong>Björn</strong>s spalt<br />

Aktiebolaget Mig Själv<br />

Som företagare har du många konkurrenter.<br />

Utanför vimlar det av<br />

andra företag som vill ta marknadsandelar.<br />

Även om konkurrensen<br />

känns jobbig, finns det många<br />

som hävdar att den är nyttig. Att<br />

den lockar fram en tävlingsinstinkt<br />

som leder till framgång. Men det<br />

gäller att hålla ögonen öppna och<br />

inte bli tagen på sängen. Att inte<br />

hamna på efterkälken. Omvärldsbevakning<br />

är nyckelordet. Det här är de flesta företagare<br />

medvetna om.<br />

Men många glömmer att hålla utkik efter de konkurrenter<br />

som finns inuti företaget. Det finns massor av små företag<br />

som konkurrerar med dig om dina anställdas energi.<br />

Man brukar kalla dessa företag Aktiebolaget Mig Själv, och<br />

förvånansvärt många anställda har ett sådant bolag som<br />

bisyssla. I USA kallas de Me Inc.<br />

Vari ligger då konkurrensen? Jo, i många företag ägnar<br />

de anställda tid och energi åt sådant som inte alls gynnar<br />

företaget. Man funderar över hur man ska komma åt det<br />

fina arbetsrummet borta i hörnet nu när innehavaren har<br />

slutat. Vad kan hon ha haft i lön, förresten? Man lägger upp<br />

en strategi för nästa lönesamtal. Hur ska jag argumentera<br />

för att få en ny dator eller en ny stol? Eller en bättre tjänstebil.<br />

Att pussla ihop övertid och kompledighet för att få en<br />

lång sammanhängande ledighet över julen är en hel vetenskap.<br />

Och intrigerna för att bli befordrad är oerhört tidsödande.<br />

Allt detta utförs i Aktiebolaget Mig Själv.<br />

Nu pratar jag alltså inte om rå stöld av arbetstid i form av<br />

privat surfande eller privata telefonsamtal på arbetstid.<br />

Nej, jag menar sådant som är helt accepterat att syssla med<br />

– men som icke desto mindre är slöseri med resurser, som<br />

skulle behövas för att möta konkurrensen utanför väggarna.<br />

Sedan du har konstaterat faktum – att konkurrensen<br />

finns där inuti företaget – är nästa steg att möta den. Att<br />

minska bisysslans omfattning för alla medarbetare från<br />

kanske mer än 50% ner till rimliga 10–15 % är inte så svårt.<br />

Det handlar om att minska marknaden för dessa små bolag.<br />

Ta bort onödig hierarki. Låt medarbetarna själva bestämma<br />

vad de ska köpa in. Ta bort krångliga övertidsregler.<br />

Inför öppna löner och sätt dem tillsammans. Diskutera och<br />

ta alla beslut på öppna möten och låt det vara högt i tak.<br />

Ta bort alla onödiga bestämmelser i företaget. Många av<br />

dessa är ändå främst till för att kränka medarbetarna för att<br />

de ska veta sin plats. Dessutom är de grogrund för jobb i<br />

Aktiebolaget Mig Själv.<br />

<strong>Björn</strong> <strong>Lundén</strong><br />

Redaktion:<br />

<strong>Björn</strong> <strong>Lundén</strong> (utgivare)<br />

Thomas Norrman<br />

Jennie Wik<br />

Produktion:<br />

<strong>Björn</strong> <strong>Lundén</strong> <strong>Information</strong> <strong>AB</strong><br />

Box 84<br />

820 64 Näsviken<br />

Skatteverket granskar<br />

Skatteverket har meddelat vilka grupper och områden<br />

man kommer att specialgranska under <strong>2005</strong>.<br />

<strong>2005</strong> granskas privatläkare och sjukgymnaster<br />

Skatteverket specialgranskar i år landstingsanslutna privatläkare,<br />

sjukgymnaster och andra yrkesgrupper inom vårdsektorn.<br />

Bakgrunden till specialgranskningen är den granskning<br />

av ett stort antal privatläkare i Göteborg under 2003 och<br />

2004. I 70% av de granskade företagen förekom oredovisade<br />

inkomster eller avdrag för privata kostnader.<br />

Denna sektor är av naturliga orsaker en stor mottagare av<br />

offentliga medel. År 2003 betalade landstingen ut över 5 miljarder<br />

kr till ca 5 000 privata läkare, sjukgymnaster och andra<br />

med vårdavtal. Det är alltså en sektor som omsätter stora<br />

belopp och som inte haft någon stor nationell granskning<br />

sedan 1970-talet.<br />

Inte bara vårdsektorn kommer att granskas<br />

Även för andra branscher skärper Skatteverket kontrollen.<br />

Det är restauranger, taxiföretag, städfirmor och åkerier.<br />

Skatteverket fortsätter även att kontrollera dem som utfört<br />

tjänster åt fastighetsägare med ROT-avdrag samt nolltaxerare<br />

med lyxbilar. Även internationella transaktioner ska granskas,<br />

bland annat i så kallade skatteparadis.<br />

Miljonfusk inom taxibranschen<br />

Under 2004 granskade Skatteverket taxibranschen i Jämtlands<br />

och Västernorrlands län. I dessa län finns 350 taxiföretag med<br />

620 bilar. Skatteverket granskade 45 av dessa företag. I denna<br />

granskning har man hittills hittat ca 4,5 miljarder kr i oredovisade<br />

intäkter och löner. Många av företagen följer inte heller<br />

Vägverkets föreskrifter kring hanteringen av taxametern.<br />

Man fann dessutom att endast 90 kontrolluppgifter av 250<br />

hade lämnats till Skatteverket. Granskningen innebär också<br />

att mellan 15–20 företag kommer att brottsanmälas för misstänkta<br />

skattebrott, bokföringsbrott, försvårande av skattekontroll,<br />

försäkringsbedrägerier och urkundsförfalskning.<br />

Eftersom fusket är så omfattande inom branschen kommer<br />

kontrollen att fortsätta även under <strong>2005</strong>.<br />

Svarta sektorn omsätter 60 miljarder<br />

Det totala skattebortfallet beräknas uppgå till ca 100 miljarder<br />

kronor. Den svarta sektorn beräknas stå för ca 60 miljarder,<br />

internationella transaktioner för ca 20–35 miljarder och stora<br />

företag för ca 16 miljarder. Enligt Skatteverket har nivån varit<br />

oförändrad under lång tid och inget pekar på att den ökar.<br />

Överrepresenterade bland svartjobbare är yngre människor,<br />

män, storstadsbor och högutbildade. Fusk är också vanligare<br />

bland de som har större möjligheter att fuska, t ex egna företagare.<br />

Skatteverket vill dock påpeka att de flesta skattebetalare är<br />

heder liga och betalar sin skatt. Undersökningar visar också<br />

att de flesta är beredda att betala sin skatt så länge alla, eller<br />

nästan alla gör det.<br />

Tel: 0650-54 14 00<br />

Fax: 0650-54 14 01<br />

E-mail info@blinfo.se<br />

Hemsida www.blinfo.se<br />

Tryck:<br />

Falkenbergs Tryckeri <strong>AB</strong><br />

Upplaga: 65 000 ex<br />

Tryckt på Profi tmatt 100g<br />

2 KundBLadet <strong>Mars</strong> <strong>2005</strong>

Frågor & svar<br />

Genomsnittsmetod för aktier<br />

Jag köpte 400 B-aktier i Volvo för 280 kr/st<br />

2002 och under 2003 ärvde jag 150 aktier<br />

av samma slag. När jag nu ska sälja 500<br />

aktier blir jag osäker på vilket anskaffningsvärde<br />

jag ska använda vid kapitalvinstberäkningen.<br />

Svar:<br />

När du säljer värdepapper av samma slag<br />

och sort men med olika anskaffningsutgifter<br />

ska du använda ett genomsnittligt<br />

omkostnadsbelopp. Du utgår då<br />

från de totala faktiska anskaffningsutgifterna<br />

för alla dina aktier och dividerar<br />

denna summa med antal ägda aktier. Du<br />

får då fram ditt genomsnittliga omkostnadsbelopp/aktie.<br />

När man har fått någonting genom<br />

arv övertar man arvlåtarens omkostnadsbelopp.<br />

Om det är svårt att ta reda<br />

på de ärvda aktiernas omkostnadsbelopp,<br />

eller om den är låg, kan du i stället<br />

använda 20% av försäljningspriset (efter<br />

avdrag för försäljningskostnader) som<br />

omkostnadsbelopp. Denna schablonregel<br />

får bara användas när det handlar<br />

om marknadsnoterade aktier och aktieliknande<br />

värdepapper.<br />

Välgörenhet<br />

Vårt företag har lämnat bidrag till Röda<br />

Korset. Hur bokför vi den kostnaden?<br />

Svar:<br />

Kostnaden är normalt inte avdragsgill<br />

och bokförs lämpligen på konto för ej<br />

avdrags gilla gåvor (konto 6993).<br />

Gemensam ekonomi<br />

Jag och min fru har gemensam ekonomi<br />

och vi sålde i fjol aktier med en ganska<br />

stor vinst. Aktierna ägde vi gemensamt<br />

(50% vardera). Vi sålde också förlustaktier<br />

men för dessa var bara jag registrerad<br />

ägare. Vi tänkte sänka skatten på vinsten<br />

med hjälp av förlustaffären. Går det bra?<br />

Svar:<br />

Eftersom vinstaktierna var registrerade<br />

på er båda ska denna försäljning deklareras<br />

av både dig och din fru (50/50<br />

mellan er). Förlustaktierna däremot var<br />

registrerade på dig ensam och då är det<br />

bara du som kan kvitta denna förlust<br />

mot din del av vinsten. Din fru kan alltså<br />

inte använda förlusten till någon del.<br />

Under äktenskapet äger varje make<br />

den egendom han eller hon hade som<br />

ogift och dessutom det man köper (beta-<br />

lar), får eller ärver. En make får alltså<br />

inte någon automatisk samäganderätt<br />

till saker som den andre maken köper.<br />

Söka arbete<br />

Vi har tvingats säga upp en anställd på<br />

grund av arbetsbrist. Han påstår nu att<br />

han har rätt att vara ledig med bibehållen<br />

lön under sin uppsägningstid för att söka<br />

arbete. Kan det vara riktigt?<br />

Svar:<br />

Ja, en anställd som har blivit uppsagd<br />

har rätt till ledighet i rimlig omfattning<br />

med bibehållen lön för att besöka arbetsförmedlingen<br />

eller på annat sätt söka<br />

nytt arbete.<br />

Fria flyttkostnader<br />

Vi ska anställa en person från Tyskland<br />

och har tänkt betala hans flyttkostnader<br />

på ca 30 000 kr. Är detta en skattepliktig<br />

förmån?<br />

Svar:<br />

Nej, om en arbetsgivare ersätter den<br />

anställde för flyttkostnader i samband<br />

med byte av verksamhetsort (arbetsort)<br />

är detta en skattefri förmån. Detta gäller<br />

både vid nyanställning och vid byte av<br />

verksamhetsort hos samma arbetsgivare.<br />

Observera dock att en tidigare arbetsgivare<br />

inte skattefritt kan ersätta den<br />

anställde för flyttkostnader när denne<br />

börjar hos en ny arbetsgivare.<br />

Försäljning av lös egendom<br />

Jag har sålt min privata båt till ett företag.<br />

Hur ska jag deklarera försäljningen?<br />

Svar:<br />

Tillgångar som används för personligt<br />

bruk kapitalvinstbeskattas bara om den<br />

sammanlagda vinsten under ett år överstiger<br />

50 000 kr. Du deklarerar denna<br />

typ av försäljningar på blankett K8 och<br />

får då göra ett grund avdrag på 50 000<br />

kr från summan av vinsterna. En eventuell<br />

förlust är inte avdragsgill.<br />

Kapitalvinsten är skillnaden mellan<br />

försäljningsinkomsten och omkostnadsbeloppet.<br />

Försäljningsinkomsten minskas<br />

med försäljningsprovision och liknande<br />

utgifter.<br />

Som omkostnadsbelopp använder du<br />

dina faktiska utgifter för anskaffningen<br />

plus eventuella kostnader för förbättringar.<br />

Om du inte känner till anskaffningsutgiften<br />

eller om den är låg, får du<br />

schablonmässigt sätta omkostnadsbeloppet<br />

till 25% av försäljningssumman efter<br />

avdrag för eventuella försäljningsutgifter.<br />

Med tanke på grundavdraget och<br />

schablonen för beräkning av anskaffningsutgiften<br />

kan du skattefritt sälja<br />

personliga tillgångar för minst 66 666 kr<br />

varje år.<br />

Bestrida faktura<br />

Vårt företag har skickat en räntefaktura till<br />

en av våra kunder eftersom han betalade<br />

fakturan 45 dagar för sent. Nu bestrider<br />

han räntefakturan i sin helhet på grund av<br />

att vissa delar av ordern blev restad.<br />

Är detta korrekt?<br />

Svar:<br />

Mellan näringsidkare är det avtalsfrihet<br />

inom köprätten. Men om ni inte har avtalat<br />

om hur en sådan här situation ska<br />

lösas gäller köplagens regler.<br />

I köplagen står det att om säljaren inte<br />

levererar i rätt tid kan köparen hålla<br />

inne med betalningen för de försenade<br />

varorna. Har ni inte kommit överens om<br />

annat bör du endast kunna kräva köparen<br />

på betalning för de varor som är levererade.<br />

Denna del av den uteblivna betalningen<br />

grundar i så fall även rätt till<br />

ränta enligt räntelagen.<br />

ROT-avdraget i deklarationen<br />

Hur gör man med ROT- avdraget i deklarationen?<br />

Jag har en faktura på 35 000 kr<br />

som avser arbete på min sommarstuga.<br />

Var och hur redovisar jag?<br />

Svar:<br />

Du ansöker om ROT-avdrag på en speciell<br />

blankett (SKV 4500). Ansökan ska<br />

vara inlämnad senast 1 mars 2006. Söker<br />

du senast 1 mars <strong>2005</strong> får du skattereduktionen<br />

på slutskattebeskedet <strong>2005</strong>.<br />

Det är alltså ingen speciell ruta på din<br />

inkomstdeklaration som ska fyllas i.<br />

KundBLadet <strong>Mars</strong> <strong>2005</strong> 3

Energi- och<br />

fordonsskatter<br />

1 januari <strong>2005</strong> höjdes bensinskatten<br />

med 17 öre/liter<br />

och dieselskatten med 31,4<br />

öre/liter. Fordonsskatten höjdes<br />

med 23% för bensin -<br />

drivna personbilar, 2% för<br />

dieseldrivna personbilar, och<br />

40% för lätta lastbilar och<br />

lätta bussar.<br />

Elskatten höjdes med<br />

1,3 öre/kWh för hushållen<br />

och service sektorn. Industrin<br />

slipper denna höjning. Vid<br />

förbrukning av dieselolja i jord- och<br />

skogsbruksmaskiner medges återbetalning<br />

med två kr per liter. Det går<br />

dock bara att få återbetalning för<br />

den del av skatten som överstiger<br />

1 000 kr per kalenderår. o<br />

Nyheter i kort het<br />

Ränta på P-fonder<br />

Från och med taxeringen 2006 ska<br />

juridiska personer beskattas för en<br />

schablonränta på avsatta periodiseringsfonder.<br />

Schablonintäkten beräknas genom<br />

att summan av gjorda avsättningar<br />

till p-fonder, som finns vid<br />

ingången av beskattningsåret, multipliceras<br />

med 72% av statslåneräntan<br />

sista november andra året före<br />

taxeringsåret. o<br />

Konsumentskydd vid<br />

köp av småhus<br />

Från och med 1 januari <strong>2005</strong> ska<br />

avtal mellan köpare och säljare tolkas<br />

till köparens fördel vid småhusentreprenader.<br />

Avtalsvillkor som för<br />

köparen är mindre förmånliga än<br />

enligt konsumenttjänst- respektive<br />

konsumentköplagen är ogiltiga. o<br />

Retroaktiv ombildning<br />

Retroaktiva företagsombildningar<br />

har stoppats från och med 1 januari<br />

<strong>2005</strong>. o<br />

Begränsning av företagsstöd<br />

Från <strong>2005</strong> är den generella nedsättningen<br />

av arbetsgivaravgifter begränsad<br />

till högst 3 090 kr per månad<br />

(tidigare 3 550 kr per månad).<br />

För enskilda näringsidkare och<br />

handelsbolag med anställda är den<br />

sammanlagda nedsättningen av<br />

arbets givaravgifter och egenavgifter<br />

högst 37 080 kr per år (tidigare<br />

42 600 kr per år). Detsamma gäller<br />

den sammanlagda nedsättningen<br />

av handelsbolagsdelägares egenavgifter.o<br />

Brev från läsarna<br />

Vi får många brev och mail, vilket vi<br />

verk li gen uppskattar. Här är några av<br />

dem, med svar och kommentarer av<br />

<strong>Björn</strong> <strong>Lundén</strong>.<br />

Starta & Driva-mässan 1 och 2<br />

Du vet inte vem jag är, men jag var på ett<br />

seminarium som du höll i oktober på<br />

Stockholmsmässan.<br />

Jag har varit egen företagare i tre år<br />

och det har gått riktigt bra. Det senaste<br />

halvåret har däremot inte funkat så bra,<br />

och jag har inte förstått varför.<br />

Att lyssna på ert seminarium fick mig<br />

att inse att jag har fokuserat om och numera<br />

lägger mycket av min tid och energi<br />

på att försöka trygga min pension. Istället<br />

för att bygga mina intäkter!<br />

Har många rådgivare runt omkring<br />

mig, men ni satte huvudet på spiken.<br />

Ann L<br />

Vill bara säga att ni var mycket duktiga<br />

och trevliga på Starta & Driva-mässan.<br />

Jag fick mycket bra tips och nya tankebanor.<br />

Isabel N<br />

Vad roligt att ni uppskattade våra seminarier.<br />

Och tack för att ni tog er tid att skriva<br />

till oss och berätta det. Det värmer.<br />

Jag önskar er all lycka i era verksamheter!<br />

Karensdagar i sjukföräkringen<br />

Jag har ett handelsbolag och har läst er<br />

bok Handelsbolag. Där står att man för<br />

att minska egenavgifterna kan välja en<br />

karenstid på 3 eller 30 dagar istället för<br />

en dag, som är det normala.<br />

Jag har flera verksamheter i mitt handelsbolag,<br />

varav bara en utgör försörjning<br />

och övriga är mer av karaktären extraknäck.<br />

Jag skulle vilja ha 1 dags karens på<br />

huvudverksamheten och 30 dagars karens<br />

på sidoverksamheterna.<br />

Detta försökte jag anmäla till Försäkringskassan.<br />

Men det stötte på patrull!<br />

Deras system klarar inte av mer än en näringsinkomst<br />

och därmed inte heller mer<br />

än en karenstid. Vidare förfrågan hos<br />

Skatteverket gav, efter några timmars<br />

moget övervägande från deras sida, svaret<br />

att regelverket faktiskt är sådant: det är<br />

inte meningen att man skall kunna ha<br />

olika karenstid för olika verksamheter.<br />

Jag kan väl inte vara den ende företagaren<br />

i hela Sverige som har det här behovet?<br />

Skall det inte vara tillåtet att anpassa sitt<br />

offentliga sjukförsäkringsskydd, och där-<br />

med även påförda egenavgifter, efter<br />

behoven?<br />

Jag tar detta som ett bland många<br />

exempel på att svensk företagslagstiftning<br />

inte har kontakt med verkligheten. Får<br />

jag föreslå en lagändring tack!<br />

Kjell R<br />

Under min tid som redovisningskonsult och<br />

författare har jag faktiskt aldrig stött på<br />

någon som har uttryckt detta önskemål,<br />

men det beror förmodligen på att ingen har<br />

tänkt på att det över huvud taget skulle<br />

vara möjligt.<br />

Och om det vore möjligt, vore det nog<br />

krångligt att särredovisa de olika verksamhetsgrenarna<br />

i handelsbolaget.<br />

Man skulle i och för sig kunna tänka sig<br />

att lägga de olika verksamheterna i olika<br />

handelsbolag. Inte heller detta går enligt<br />

dagens regler.<br />

Demoskiva av BL Bokföring<br />

Jag beställde en demo av ert program<br />

BL Bokföring. Det var enkelt att komma<br />

igång, och jag tränade på mina egna verifikationer,<br />

vilket fungerade bra.<br />

Men sen när jag skulle beställa det<br />

”riktiga” programmet raderade jag det<br />

som jag hittills hade gjort. Tänk om jag<br />

hade vetat att demoskivan är ett ”skarpt”<br />

program, med den enda skillnaden att<br />

giltighetstiden är begränsad. Jag hade ju<br />

kunnat fortsätta med bokföringen där jag<br />

slutade. Nu fick jag börja om från början.<br />

I fortsättningen tycker jag att ni ska upplysa<br />

kunderna om detta.<br />

Magnus D<br />

Usch vad onödigt! Vi nämner detta i bladet<br />

som vi skickar med demoskivan. Men vi ska<br />

se till att denna information framgår ännu<br />

tydligare.<br />

Tack för studiebesöket<br />

Vi vill bara tacka för ett fantastiskt studiebesök<br />

som vi fick göra hos er före jul.<br />

Otroligt spännande företag måste jag<br />

säga. Man blir bara ledsen att man inte<br />

jobbar hos er. Hoppas att flera företag tar<br />

efter ert sätt att behandla personalen.<br />

Ulla H<br />

Ja, det hoppas jag också. Men jag har inga<br />

stora förhoppningar om några revolutionerande<br />

förändringar. Det gamla och hierarkiska<br />

sättet att organisera arbetet verkar<br />

vara svårt att få bort.<br />

4 KundBLadet <strong>Mars</strong> <strong>2005</strong>

Försäljning handlar inte<br />

enbart om att sälja<br />

Ulrika med rätt att sälja…<br />

Jag har stämt möte med Ulrika Wennström<br />

för att få en bättre inblick i vad<br />

hon arbetar med på <strong>Björn</strong> <strong>Lundén</strong> <strong>Information</strong>.<br />

En bit in i företagets lokaler, i<br />

ett rum som jag kan föreställa mig går<br />

under benämningen blomrummet, hör<br />

jag någon som pratar i telefon: Inget<br />

problem, det fixar jag! – Ja, om Posten<br />

gör sitt jobb så bör du ha boken imorgon.<br />

Jag har tydligen funnit Ulrika som<br />

nu pratar i telefon med en av företagets<br />

kunder. Efter telefonsamtalet ber jag<br />

Ulrika att berätta lite om vad hon arbetar<br />

med på företaget.<br />

– Ja du, det är lite olika, får jag till<br />

svar. Det jag mestadels pysslar med är<br />

försäljning och kurser. Jag borde arbeta<br />

mer med försäljning, men arbetet med<br />

våra kurser tar allt längre tid, eftersom vi<br />

nu arrangerar fler kurser än tidigare.<br />

– Jag är den som sköter det praktiska<br />

runt våra kurser i Sverige. Det är allt<br />

från att boka lokaler och resor till att<br />

skicka bekräftelser och fakturor.<br />

Säljer bara till intresserade<br />

Är det inte jobbigt att ringa till en massa<br />

människor som inte vill prata med dig,<br />

frågar jag.<br />

– Nu är det inte riktigt så vi jobbar,<br />

säger Ulrika. De vi ringer till är våra<br />

kunder sedan tidigare eller personer som<br />

har beställt prov på det vi säljer, dvs visat<br />

ett intresse för våra produkter. Vi ringer<br />

alltså inte runt på måfå till företag som<br />

inte vill ha med oss att göra, det vore ju<br />

hemskt, säger Ulrika.<br />

– Det innebär ju också att vi ringer på<br />

kontorstid och till de telefonnummer<br />

som kunden själv har lämnat till oss, dvs<br />

inte mitt i middagsmaten eller när man<br />

lägger barnen. Själv kan jag tycka att<br />

sådant är jättejobbigt. Nu har Ulrika fått<br />

upp ångan, och hon verkar verkligen<br />

uppskatta att få berätta vad hon arbetar<br />

med.<br />

– Givetvis är vårt mål när vi ringer att<br />

kunden ska köpa vårt program, eller förlänga<br />

sin prenumeration, men det händer<br />

också väldigt ofta att samtalet börjar<br />

handla om annat. Det kan t ex vara att<br />

kunden vill beställa en bok, fråga om<br />

nya upplagor, göra en adressändring eller<br />

kommer på att de faktiskt har en fråga<br />

till supporten eller till frågeservice.<br />

Många nöjda kunder<br />

– Varför väljer kunderna<br />

att inte förlänga sina prenumerationer?<br />

– De flesta förlänger<br />

faktiskt sin prenumeration,<br />

säger Ulrika.<br />

På våra BL I nfo produkter brukar<br />

ca 95% av kunderna förlänga sin prenumeration.<br />

De som inte förlänger kan<br />

vara sådana som ska lägga ned verksamheten<br />

eller väljer att byta till en annan<br />

typ av prenumeration. Men visst finns<br />

det även de som vill prova någon av våra<br />

konkurrenter. De värsta samtalen är helt<br />

klart när den man söker har avlidit. De<br />

samtalen skulle man gärna slippa.<br />

Bacillskräck<br />

I den här delen av vårt samtal kommer<br />

några av Ulrikas stojiga arbetskamrater<br />

in i rummet. Plötsligt inflikar en av<br />

dessa: – Skriv att hon har enorm bacillskräck.<br />

Av Ulrikas kyliga blick drar jag<br />

slutsatsen att den kommentaren visste<br />

var den satt.<br />

– Ja, då frågar jag om bacillskräck,<br />

säger jag, på mitt mest avväpnande sätt.<br />

Ulrika skruvar på sig, men säger till sist:<br />

– Jag tycker man ska undvika sådant.<br />

Därför försöker jag att undvika att röra<br />

vid saker på t ex bussar eller när jag åker<br />

rulltrappa.<br />

– Så du åker alltså rulltrappa utan att<br />

hålla i dig, frågar jag.<br />

– Ja, det brukar gå bra. När man är<br />

utomlands, där rulltrapporna rör sig<br />

snabbare än i Sverige, får man sätta sig<br />

ned i nödfall, men nu tycker jag vi byter<br />

ämne, säger Ulrika.<br />

Provprenumeration och demos<br />

– Okej, säger jag och inser att nu är det<br />

dags att prata om annat. Du sa tidigare<br />

att ni ringer till kunder som provar era<br />

produkter, hur går det till?<br />

– Ja, det är alltså kunder som gratis<br />

vill prova BL Info eller BL Administration.<br />

De som vill prova BL Info erbjuder<br />

vi en gratis provmånad. De får under<br />

den tiden två utskick på papper, fri tillgång<br />

till vår Online sida där nyhetsartiklar<br />

från 1998 och framåt finns samlade.<br />

De har även möjlighet att ringa till<br />

vår Frågeservice för att ställa frågor.<br />

– När det gäller demos kan alla kunder<br />

prova BL Administration i 60 dagar.<br />

När prövotid har gått ut, ringer vi och<br />

frågar vad de tyckte.<br />

Vad var bra, mindre<br />

bra och vad skulle<br />

kunna bli bättre är<br />

frågor som vi ställer.<br />

Många väljer då att<br />

köpa någon produkt<br />

av oss, medan andra vill avvakta.<br />

Foto: Torbjörn Bergkvist<br />

Kundvården minst lika viktig som<br />

försäljningen<br />

– Det verkar inte vara helt inriktat på<br />

försäljning när ni ringer, säger jag.<br />

– Jo, det är det faktiskt, säger Ulrika.<br />

Men försäljning behöver inte vara försäljning<br />

i just detta ögonblick. Om våra<br />

kunder får trevliga samtal och hjälp med<br />

det de behöver hjälp med just nu, så skapar<br />

vi ju en positiv bild av oss själva hos<br />

kunden. Det gör ju att kunden gärna<br />

vänder sig till oss nästa gång som han<br />

eller hon behöver något till sitt företag.<br />

– Så du menar att t ex en adressändring<br />

kan vara första steget till en försäljning?<br />

– Det är precis vad jag menar, säger<br />

Ulrika. Därför är det för oss här på företaget<br />

helt obegripligt när andra företag<br />

väljer att ta in underleverantörer för t ex<br />

försäljning eller att svara i företagets<br />

växel. Det är ju företagets ansikte utåt<br />

och något som alla företag borde satsa på.<br />

– Det är också därför som ingen hos<br />

oss som jobbar med försäljning har provisionslön.<br />

Då skulle det nog lätt bli så<br />

att vissa säljare skulle försöka sälja till<br />

varje pris. En kund ska inte övertalas att<br />

köpa våra produkter, utan köpa dem för<br />

att de verkligen vill. På så sätt tror vi att<br />

man får nöjda kunder, säger Ulrika.<br />

Med dessa visdomsord som avslutning<br />

avslutar vi vår pratstund.<br />

Thomas Norrman<br />

Ulrika Wennström med<br />

rätt att sällja…<br />

Seminarier på gång<br />

Sjuklön & rehabilitering<br />

Stockholm, 7 april, kl 09.00–12.00<br />

Semester<br />

Stockholm, 7 april, kl 13.30–16.30<br />

Bostadsrättsföreningar<br />

Stockholm, 10 maj, kl 18.00–21.00<br />

Mer information och anmälan på vår<br />

hemsida www.blinfo.se<br />

eller ring 0650-54 14 00<br />

KundBLadet <strong>Mars</strong> <strong>2005</strong> 5

Arvsskatten och<br />

gåvoskatten slopad<br />

Från 17 december 2004 är både arvs-<br />

och gåvoskatten slopad. Detta är<br />

revolutionerande för den som funderar<br />

på att överlåta sitt företag till nästa<br />

generation, och det är förvånansvärt<br />

hur litet detta uppmärksammats i<br />

massmedia. Vi får många frågor om<br />

detta och här reder vi ut vad som<br />

gäller.<br />

Varför just 17 december?<br />

Gången i det här lagstiftningsärendet är<br />

ovanlig. Riksdagen beslutade den 16 december<br />

efter en ovanligt kort tids utredningsarbete<br />

att beskattning av arv och<br />

gåva skulle slopas vid utgången av 2004,<br />

dvs från 1 januari <strong>2005</strong>. Lagen om arvsskatt<br />

och gåvoskatt är alltså upphävd.<br />

Så inträffade naturkatastrofen i Sydostasien<br />

26 december 2004, där många<br />

svenskar dog. För att lindra effekterna<br />

för de efterlevande har man tidigarelagt<br />

lagändringen. I en särskild lag införs ett<br />

undantag från beskattning av arv och<br />

gåva från perioden 17 december, dvs<br />

dagen efter riksdagens beslut till 31 december<br />

2004. När vi skriver detta, har<br />

riksdagen ännu inte tagit beslutet.<br />

Finns det övergångsregler?<br />

Nej. Vid dödsfall 16 december tas full<br />

arvsskatt ut, vid dödsfall 17 december<br />

blir det ingen arvsskatt alls. Likadant är<br />

det med gåvoskatten. Gåvor som lämnats<br />

från och med 17 december är gåvoskattefria,<br />

oavsett från och till vem och<br />

oavsett belopp.<br />

Varför togs skatten bort?<br />

Det finns flera skäl. Dels var gåvoskatten<br />

rätt enkel att kringgå, exempelvis<br />

med hjälp av O-aktier eller bostadsrätter.<br />

Dels var arvs- och gåvoskatten internationellt<br />

sett hög i Sverige. Men varför<br />

en socialdemokratisk regering<br />

valt att avskaffa denna kritiserade<br />

skatt just nu, finns inget bra<br />

svar på.<br />

Så sent som 1 januari 2004<br />

infördes lindringar i lagen om<br />

arvsskatten och gåvoskatten.<br />

Arvsskatt för efterlevande make<br />

och sambo togs bort och de så<br />

kallade lättnadsreglerna (när man<br />

ger bort företag) blev ännu mera<br />

generösa.<br />

Varför är det så tyst i<br />

massmedia?<br />

Ja, det är en bra fråga. Detta är ju en<br />

revolutione rande skattesänkning, och<br />

något som debatterats i många år. Men<br />

det verkar vara så att när en regering gör<br />

något bra, förbigås det med tystnad. Det<br />

kan också varit så att ingen riktigt kunde<br />

tro att detta var sant. Om man skulle<br />

uttrycka glädje över detta, kanske politikerna<br />

skulle ändra sig; därför var det<br />

bättre att vara tyst tills lagändringen gått<br />

igenom.<br />

Men inte heller efter ikraftträdandet<br />

har lagändringen uppmärk sammats.<br />

Experter poängterar att generationsskiften<br />

även nu behöver göras med experthjälp.<br />

Gåvoskatten var bara en del av<br />

problematiken. Det övriga kvarstår.<br />

Frågan är om detta bara är ett sätt att<br />

rädda jobb i branschen.<br />

Blir generationsskiften enklare?<br />

Ja självklart. Nu behöver man inte<br />

finans iera en hög gåvoskatt längre. Det<br />

går alltså att sälja en fastighet för mindre<br />

än taxeringsvärdet.<br />

Och man behöver inte bekymra sig<br />

om att följa lättnadsreglerna – de finns<br />

ju inte längre.<br />

BostadsrättsMässan<br />

Stockholmsmässan, Älvsjö 18–20 mars <strong>2005</strong><br />

Besök oss på bostadsrättsmässan i Älvsjö. Vi fi nns i monter<br />

B05:11. Vi visar våra böcker, tjänster och program. Naturligtvis<br />

har vi med oss Sveriges mest sålda bostadsrättsbok. Vi visar<br />

även hur den smarta tjänsten Dokumentmallar BRF fungerar.<br />

Passa på att handla till rabatterade priser!<br />

Hör av dig till Lasse Sörling så får du fribiljetter till mässan!<br />

Mejla lars.sorling@bl.nu<br />

Hur gör man med gamla reverser?<br />

Reverser som upprättats i samband med<br />

generationsskiften eller fastighetsöverlåtelser<br />

kan nu skrivas av i sin helhet<br />

utan att någon gåvoskatt uppkommer.<br />

För att slippa förmögenhetsvärdet<br />

redan i årets deklaration ska avskrivningen<br />

av fordran gälla ett datum under<br />

tiden 17–31 december 2004.<br />

Framskjutna förvärv<br />

Om någon fått en gåva med förbehåll<br />

att givaren ska kunna disponera gåvan<br />

(vanligen en fastighet), inträdde gåvobeskattning<br />

först när dispositionsrätten<br />

upphörde. Om en sådan dispositionsrätt<br />

upphör efter 16 december 2004 inträder<br />

ingen gåvoskatt, även om gåvan gavs<br />

dessför innan.<br />

Lättnadsreglerna<br />

Enligt de tidigare så kallade lättnadsreglerna<br />

för gåvor av företag blev gåvovärdet<br />

nedsatt till 30% av värdet om vissa villkor<br />

uppfylldes. Dessa regler är inte aktuella<br />

längre och gåvotagaren behöver inte<br />

betala någon gåvoskatt om han eller hon<br />

gör sig av med egendomen inom tre år<br />

från gåvotillfället (karenstiden) även om<br />

företagsgåvan lämnats före 17 december.<br />

Behövs bouppteckning<br />

fortfarande?<br />

Värderingen i bouppteckningen ska inte<br />

längre göras till skattemässiga värden,<br />

utan till marknadsvärden eller verkliga<br />

värden. Regeringen ska undersöka om<br />

bouppteckningarna fortfarande ska<br />

registreras (trots att de inte används som<br />

skatteunderlag) och om detta även i fortsättningen<br />

ska skötas av Skatteverket.<br />

<strong>Björn</strong> <strong>Lundén</strong><br />

Illustration: Gunvor Ekström<br />

6 KundBLadet <strong>Mars</strong> <strong>2005</strong>

Kunddagen<br />

Varför en Kunddag?<br />

För några år sedan föddes idén att vi skulle<br />

ha en Kunddag. Varför inte bjuda in<br />

våra kunder till en dag där de kan titta,<br />

känna och noggrant undersöka våra produkter?<br />

Ge kunderna en chans att träffa<br />

personalen i Frågeservice och Support,<br />

och en chans att bläddra och läsa i böckerna<br />

innan de köper dem.<br />

För oss på <strong>Björn</strong> <strong>Lundén</strong> <strong>Information</strong><br />

är det en höjdare att verkligen få träffa<br />

våra kunder. Vi skickar 2 000 000 direktreklamutskick<br />

varje år, säljer drygt 80 000<br />

böcker och besvarar totalt 23 000 frågor<br />

från våra kunder med abonnemang på<br />

Frågeservice och Support. Men att verkligen<br />

träffa våra kunder, öga mot öga, det<br />

händer inte så ofta.<br />

Rabatter, fika och möten<br />

Därför ville vi prova att bjuda in till en<br />

Kunddag, och för att få träffa så många<br />

som möjligt av våra kunder, så gav vi en<br />

rejäl rabatt på de beställningar som gjordes<br />

under dagen. Många kunder stannade<br />

nog också extra länge för att hinna genom<br />

den underbara buffén av kakor, bak-<br />

Stockholm<br />

11–12 april <strong>2005</strong><br />

Dag 1: kl 10–17<br />

Dag 2: kl 09–16<br />

Plats: Salénhuset,<br />

Norrlandsgatan 15<br />

Pris: 4 900 kr +<br />

moms per deltagare.<br />

Vid 3–5 deltagare<br />

får ni 10% rabatt,<br />

vid 6 eller fl er är<br />

rabatten 20%.<br />

I kursavgiften ingår<br />

kursdokumentation,<br />

lunch samt för- och<br />

eftermiddagsfi ka.<br />

Kursen genomförs i<br />

samarbete med<br />

EG Andersson<br />

Konsult <strong>AB</strong><br />

Maria Wallner tog glatt emot alla som besökte oss<br />

under Kunddagen i Stocckholm<br />

verk och snacks som vi hade dukat upp,<br />

dagen till ära.<br />

Årets upplaga<br />

Då förra årets Kunddag blev riktigt lyckad,<br />

bestämde vi oss för att fortsätta med<br />

dessa träffar. Tisdagen den 25 januari<br />

hölls årets Kunddag i Stockholm på Salén<br />

Konferens. Drygt 200 kunder besökte<br />

oss. Dessutom hade vi under dagen två<br />

skatteträffar på Salén Konferens som besöktes<br />

av ca 250 kunder. Vi tycker det var<br />

en mycket lyckad dag, och vill<br />

därför framföra ett stort tack till<br />

er som kom och hjälpte oss att<br />

göra årets Kunddag till ett lyckat<br />

arrangemang.<br />

Blodad tand<br />

Givetvis hoppas vi få träffa er<br />

även nästa år. Du som missade<br />

årets Kunddag, hav tålamod!<br />

I slutet av januari 2006 får ni<br />

chansen igen. Redan nu planerar<br />

vi för nästa år, och så kanske det<br />

blir på fler platser än i Stockholm.<br />

o<br />

Företagets ekonomi<br />

– tvådagarskurs i ekonomi för icke-ekonomer<br />

Ekonomi genomsyrar praktiskt taget allt i ett företag. Inte bara<br />

ekonomiavdelningen, utan även produktion, marknadsföring,<br />

inköp, försäljning, personal och distribution. Den här kursen<br />

beskriver de grundläggande ekonomiska begreppen. Du lär<br />

dig att förstå och bedöma ekonomisk information.<br />

Vi går bl a igenom:<br />

Resultat- och balansräkningen Nyckeltal Beskattning Budget<br />

Löpande redovisning Företagsformer Företagets organisation<br />

Finansiering Prissättning<br />

Vill du veta mer eller boka? Besök vår hemsida www.blinfo.se<br />

eller ring till Ulrika Wennström på tel 0650-54 14 00.<br />

Många undrar varför de<br />

efter en tid får ytterligare ett<br />

exemplar av en bok de redan<br />

fått levererad. Och varför det<br />

står 0 kr på fakturan. Det<br />

beror helt enkelt på att när<br />

du gör en beställning av en<br />

bok som är på gång i ny upplaga,<br />

ser vi det som en given service att vi<br />

skickar den nya upplagan kostnadsfritt<br />

när den kommer. o<br />

BL Loppet löps i år på en torsdag.<br />

Du väljer mellan 4 och 10 km.<br />

I fjol samlade loppet fler än 200<br />

deltagare. Boka redan nu in torsdag<br />

4 augusti med start kl 19. o<br />

12 174 supportkunder ringde<br />

programsupporten för BL Administration<br />

under 2004. Den genomsnittliga<br />

samtalslängden var 7 minuter<br />

och 24 sekunder. o<br />

Beställ en programkatalog och<br />

se hur ekonomisystemet BL Administration<br />

kan effektivisera ditt arbete.<br />

Hör av dig till oss så skickar vi<br />

katalogen till dig utan kostnad. o<br />

Vår senast anställda medarbetare<br />

heter Jenny Skoglund och arbetar<br />

främst med vårt kundregister. På fritiden<br />

är hon en hängiven scout. o<br />

Succé för andra året i rad blev det<br />

för våra seminarier Moms <strong>2005</strong> och<br />

Redovisning <strong>2005</strong>. Fullbokat och<br />

nöjda deltagare. Nästa år ger vi därför<br />

seminarierna även i Göteborg<br />

och Malmö. o<br />

Vi sponsrar Ung Företagsamhet<br />

med 7 000 böcker. I samband med<br />

de 24 regionala UF-mässorna som<br />

hålls i mars kommer samtliga<br />

UF-företag att få vår bok Starta &<br />

Driva Företag. o<br />

10 995 samtal besvarade vår<br />

frågeservice under 2004. Till frågeservice<br />

får våra abonnenter ringa<br />

för att få svar på frågor om skatt,<br />

redovisning, personal och företagsjuridik.<br />

o<br />

Hotellbokning i samband med<br />

våra kurser i Stockholm hjälper vi<br />

gärna till med. Vi erbjuder rabatterade<br />

priser på centralt belägna Freys<br />

Hotel. o<br />

KundBLadet <strong>Mars</strong> <strong>2005</strong> 7<br />

Notiser

Skogsekonomi i stormens spår<br />

I januari härjade den värsta stormen i<br />

mannaminne (minnet är ju kort<br />

nuförtiden). Många skogsägare i<br />

södra Sverige fick sin skog spolierad.<br />

För de skogsägare som drabbats av<br />

stormfällningen uppstår många<br />

ekonomiska frågor.<br />

Beskattning<br />

För en del skogsägare kommer skogsinkomsterna<br />

<strong>2005</strong> vara de högsta någonsin<br />

– och därmed också skattekostnaderna.<br />

Självklart inställer sig då frågan om<br />

det finns något sätt att lindra skatten.<br />

Betalningsplan<br />

När du säljer skog i form av en avverkningsrätt<br />

kan du göra upp med köparen<br />

att du delar upp likviden på minst två<br />

kalenderår. Detta kallas betalningsplan.<br />

Då skattar du varje år bara för den del av<br />

inkomsten som du tar ut. Pengarna kan<br />

stå kvar på betalningsplanen i<br />

åtminstone 10 år.<br />

Skogskonto och<br />

skogsskadekonto<br />

Genom insättning på skogskonto<br />

kan skattebetalningen skjutas<br />

upp tills pengarna tas ut. Görs<br />

uttaget ett år då du ligger under<br />

brytpunkten (ca 300 000 kr),<br />

medan insättningen görs ett år då<br />

du ligger över densamma får du<br />

dessutom lägre marginalskatt.<br />

Observera att även försäkringsersättning<br />

för stormskadad skog<br />

ingår i underlaget.<br />

På det vanliga skogskontot är insättningen<br />

begränsad till<br />

60 % av inkomsten från upplåtelse av<br />

avverkningsrätt<br />

40 % av inkomsten från försäljning av<br />

virke.<br />

Om stormfällningen medför att en betydande<br />

del av skogen avverkas i förtid, får<br />

du göra en förhöjd insättning på den del<br />

av intäkten som kommer från avverkningen<br />

av den stormskadade skogen.<br />

Insättningen är då maximerad till<br />

80 % av inkomsten från upplåtelse av<br />

avverkningsrätt<br />

50 % av inkomsten från försäljning av<br />

virke.<br />

Med betydande del menas att avverkningen<br />

motsvarar minst två års tillväxt<br />

på hela din skogsmark. På skogskontot<br />

får pengarna stå inne högst 10 år. Detta<br />

gäller även vid förhöjd insättning.<br />

Vid insättning på skogsskadekonto får<br />

pengarna stå inne i högst 20 år. Du får<br />

göra insättning på skogsskadekonto om<br />

stormfällningen har medfört att mer än<br />

en tredjedel (värdemässigt, alltså inte<br />

volym- eller arealmässigt) av skogen i<br />

näringsverksamheten avverkas i förtid<br />

och minst 75 % av beskattningsårets<br />

skogsintäkter kommer från sådan avverkning.<br />

Skogsskadekontot kan kombineras<br />

med den förhöjda insättningen. Däremot<br />

får du inte sätta in på både skogskonto<br />

och skogsskadekonto samma år.<br />

Ackumulerad inkomst<br />

Reglerna om ackumulerad inkomst gäller<br />

inkomster som betalas ut under ett<br />

år, men som egentligen hör till flera år.<br />

Det kan också vara en stor försäkringsersättning<br />

eller skogsintäkt på grund av<br />

stormfällning eller någon annan katastrofliknande<br />

händelse.<br />

Om denna extrainkomst gör att du<br />

just detta år hamnar över brytpunkten<br />

kan du ansöka om särskild skatteberäkning<br />

och i vissa fall slippa betala statlig<br />

skatt.<br />

Du kan inte kombinera ackumulerad<br />

inkomst med insättning på skogskonto<br />

eller skogsskadekonto.<br />

Periodiseringsfond<br />

30 % av vinsten får sättas av till en obeskattad<br />

periodiseringsfond. Beloppet ska<br />

återföras till beskattning senast efter 6 år.<br />

Expansionsfond<br />

Om du behåller skogsintäkten i företaget<br />

kan du göra avsättning till expansionsfond.<br />

Sparad räntefördelning<br />

Många skogsägare med värdefull skog<br />

och låga skulder har problem med att<br />

aldrig kunna utnyttja positiv räntefördelning.<br />

Intäkterna räcker helt enkelt<br />

inte till, utan den sparade räntefördelningen<br />

bara växer. För dessa skogsägare<br />

är den stora skogsintäkt som blir följden<br />

av stormfällningen ett sätt att utnyttja<br />

sparad räntefördelning.<br />

Försäkringsersättning<br />

Två sorters försäkringar<br />

Det finns två sorters skogsförsäkringar:<br />

Skogsförsäkring, som omfattar även<br />

stormskador<br />

Skogsbrandförsäkring, som ger ett<br />

mindre skydd, främst vid brand.<br />

Stormskador omfattas inte av denna<br />

försäkring, som därför har en betydligt<br />

lägre premie.<br />

Skadans minsta omfattning<br />

Vid stormskada ska skadan sammanlagt<br />

omfatta minst 1 hektar. Mindre sammanhängande<br />

områden än 0,5<br />

hektar får inte ingå. Inom varje<br />

enskilt skadat delområde ska<br />

stormskadan dels ha orsakat föryngringsplikt<br />

enligt skogsvårdslagen<br />

och dels ska minst hälften av<br />

virkesförrådet vara storm skadat.<br />

Växande skog<br />

Växande skog ersätts med det<br />

minskade värdet på grund av skador<br />

i form av avbrutna stammar,<br />

spjälkningar och höga stubbar.<br />

Fördyrad avverkning<br />

Fördyrad avverkning ersätts till<br />

den del som beror på att de direkta<br />

avverkningskostnaderna ökar vid upparbetning<br />

av stormskadad skog. Till de<br />

direkta avverkningskostnaderna räknas<br />

fällning, kapning, kvistning, aptering<br />

samt skotning av virket till närmaste<br />

lämpliga uppläggningsplats där timmerbil<br />

kan hämta virket.<br />

Förtida avverkning<br />

Om det stormskadade skogsområdet<br />

måste avverkas före den optimala slutavverkningstidpunkten<br />

ersätts denna<br />

förlust.<br />

Självrisk<br />

Självrisken är normalt 10 % av prisbasbeloppet.<br />

Det motsvarar ca 4 000 kr.<br />

<strong>Björn</strong> <strong>Lundén</strong><br />

8 KundBLadet <strong>Mars</strong> <strong>2005</strong>

Sri Lanka – ett plågat paradis<br />

Den 11 november 2004 arrangerade vi<br />

en utlandskurs på Sri Lanka. 65 kursdeltagare<br />

och 27 medföljande följde med<br />

oss på en veckas kurs som för de allra<br />

flesta följdes av en veckas semester.<br />

Kursen blev bra och de flesta verkade vara<br />

intresserade av årets ämnen då vi hade<br />

hög närvaro på kurspassen. Vi följer givetvis<br />

Skatteverkets rekommendationer vilket<br />

innebär att vi utfärdar kursintyg om<br />

våra deltagare deltar på minst 30 lektionstimmar<br />

(minst 75% av normal<br />

arbets tid). Det var dock inga problem för<br />

våra deltagare och en del deltagare gick<br />

på veckans alla timmar.<br />

Tyvärr var våra kurslokaler denna gång<br />

inte riktigt bra. Vårt hotell hade varit<br />

stängd under lång tid för omfattande<br />

repara tioner och vissa saker hade man<br />

helt enkelt inte hunnit med. Detta kompenserades<br />

till stora delar av en enorm<br />

personalstyrka som tog sitt jobb på allvar.<br />

De fick verkligen gästerna att trivas.<br />

Kursen gick ändå bra att genomföra, och<br />

som plåster på såren förhandlade vi till<br />

oss en kompensation från hotellet och<br />

rese arrangören på 2 800 kr/resenär. Då<br />

julen bara var en par veckor bort när vi<br />

kom hem, verkade alla vara glada över<br />

denna lösning.<br />

Vad gäller resmålet så kan vi konstatera<br />

att Sri Lanka är en mycket vacker ö.<br />

Många av oss hade aldrig varit där förut,<br />

och ön har i långa perioder varit olämplig<br />

att besöka för turister på grund av de oroligheter<br />

som varit i landet mellan gerillan<br />

och regeringstrupperna.<br />

Nu mötte oss kusternas underbara<br />

stränder inlandets böljande teodlingar<br />

samt berg och djungel på öns centrala<br />

delar. En miljö som för övrigt sägs ha inspirerat<br />

till klassikern Djungelboken. För<br />

er som aldrig varit där kan ett besök<br />

rekom menderas.<br />

Hela gänget samlat!<br />

Teplockerskor på väg hem med teskörden.<br />

Tyvärr drabbades även Sri Lanka av den<br />

svåra flodvågskatastrofen i Asien, och det<br />

är med stor sorg i våra hjärtan vi kunde<br />

följa nyhetssändningarna och se hur katastrofen<br />

drabbat detta land med sitt vänliga<br />

folk. Ett land som desperat behöver sin<br />

turism och som precis börjat bygga upp<br />

denna näring efter många års oroligheter.<br />

Vi vet nu, genom kontakter på plats, att<br />

den del av landet där vi var klarat sig förhållandevis<br />

bra. De hade turen att inte<br />

ligga med sin kust direkt mot jordbävningen<br />

som skapade dessa vågor. Men<br />

givetvis drabbas hela landet. Dels ekonomiskt<br />

men katastrofen är av en sådan<br />

omfattning att alla kände någon eller<br />

några som nu är döda eller saknade.<br />

Det är med glädje vi ser tillbaka på vår<br />

härliga resa till Sri Lanka med dess underbara<br />

befolkning och det är med oro och<br />

sorg våra tankar går till de som drabbats.<br />

Starthjälp<br />

i Polen<br />

Som vi skrivit om i ett tidigare<br />

KundBLad kan vårt polska<br />

dotterbolag – BL Info Polska –<br />

hjälpa svenska företag som vill<br />

etablera sig i Polen. Våra polska<br />

medarbetare har kunskaper och<br />

kontakter som underlättar<br />

etableringsfasen betydligt.<br />

Så här långt har BL Info Polska<br />

hjälpt ett tiotal företag att komma<br />

igång i Polen. Här är några exempel<br />

på tjänster man utfört.<br />

Tapetterminalen i Borås <strong>AB</strong><br />

Företaget har fått hjälp med hela<br />

bolagsbildningsprocessen, dvs bolagsavtal,<br />

bolagsregistrering, skatteregistrering<br />

mm. BL Info Polska<br />

har även hjälpt till med att upprätta<br />

andra typer av avtal, bl a anställningsavtal<br />

och lokalhyresavtal.<br />

Tapet företagets verksamhet i Polen<br />

är redan igång och företaget står i<br />

begrepp att anställa ett antal polska<br />

medarbetare. Genom hela rekryteringsprocessen<br />

har BL Info Polska<br />

bidragit med juridisk hjälp kring<br />

anställnings former och liknande<br />

samt tolkat vid anställningsintervjuer,<br />

deltagit i urvalsprocessen,<br />

översatt platsannonser mm.<br />

Texpac-Nordic<br />

Texpac-Nordic är ett försäljningsföretag<br />

som främst erbjuder förbrukningsartiklar<br />

till restaurangbranschen.<br />

Företaget vände sig till<br />

BL Info Polska för att få hjälp med<br />

att knyta kontakter med polska leverantörer,<br />

vilket man också fått.<br />

Man har även fått hjälp med att få<br />

ut prislistor och liknande, avtala<br />

möten och få dokument och sammanträden<br />

översatta/tolkade.<br />

Parktrade Europe <strong>AB</strong><br />

Parktrade arbetar med inkasso på<br />

parkeringsavgiftsområdet. BL Info<br />

Polska har hjälpt företaget att komma<br />

i kontakt med nya kunder, som<br />

i det här fallet är polska parkeringsbolag.<br />

KundBLadet <strong>Mars</strong> <strong>2005</strong> 9

Notiser<br />

Vår nya produktkatalog<br />

har kommit. Har du inte fått<br />

den i brevlådan så hör av dig.<br />

Vi skickar en direkt. Gratis<br />

förstås! o<br />

Många av våra mest populära<br />

titlar har kommit i ny upplaga<br />

under januari och februari. Vi är nu<br />

uppe i 13:e (!) upplagan av Enskild<br />

Firma och Aktiebolag. Du kan läsa<br />

mer om de nya upplagorna på vår<br />

hemsida www.blinfo.se. o<br />

Skatteguiden <strong>2005</strong> är en behändig<br />

guide i fickformat där vi sammanställt<br />

den viktigaste skatteinformationen<br />

för inkomståret <strong>2005</strong>.<br />

Den finns att hämta<br />

som pdf-fil på vår hemsida,<br />

www.blinfo.se,<br />

under Faktabanken.<br />

Perfekt att lägga in i<br />

tex handdatorn. Hör<br />

av dig till oss om du<br />

vill ha den tryckta<br />

versionen av Skatteguiden.<br />

o<br />

30 668 kunder köpte under fjolåret<br />

80 178 böcker från <strong>Björn</strong> <strong>Lundén</strong><br />

<strong>Information</strong> <strong>AB</strong>. Totalt sålde vi<br />

böcker för närmare 16 miljoner kr.<br />

Det innebär att vi från lagret i<br />

Näsviken skickade 48 ton böcker<br />

under 2004. o<br />

Härom dagen ringde kund nummer<br />

3 och gjorde en beställning.<br />

I dag har vi lagt upp kund nummer<br />

238 058 i kundregistret. o<br />

En ny version av BL Administration<br />

har precis landat hos användarna<br />

(ver <strong>2005</strong>.1). Den beskrivs i<br />

Tips och råd-spalten på sid 11. o<br />

Kanske inspirerade av Arja<br />

Saijonmaas gamla hit har vi skapat<br />

en ny navigering på hemsidan,<br />

med rubriken ”Vem är du?”. Tanken<br />

är att det ska bli enklare för<br />

kunden att hitta just de produkter<br />

som han eller hon behöver. o<br />

40 723 nedladdningar av dokumentmallar<br />

har till dags dato gjorts<br />

från boken Mallar & Dokuments<br />

webbplats. Mest populära är anställningsavtal<br />

(2 347), fak tura (1 703)<br />

och arbetsgivar intyg (1 519). Boken<br />

har sålts i över 13 000 exemplar<br />

sedan augusti 2003. o<br />

Löner & PA<br />

LÖNER & PA är en heltäckande handbok för<br />

dig som arbetar med löne- och personaladministration.<br />

Här är ett utdrag ur boken:<br />

Preliminärskatteavdrag<br />

Beräkning av skatteavdrag<br />

Grundtanken är att skatteavdraget ska<br />

beräknas så att preliminärskatten som<br />

betalas under inkomståret så exakt som<br />

möjligt överensstämmer med den slutliga<br />

skatten. För att det ska bli så ska skatteavdraget<br />

beräknas antingen<br />

enligt skattetabell (allmän tabell eller<br />

engångsskattetabell) på inkomster från<br />

huvudarbetsgivaren (den som normalt<br />

betalar ut den högsta inkomsten),<br />

med 30 procent (sidoinkomst)<br />

enligt Skatteverkets beslut (jämkning)<br />

eller<br />

som ett förhöjt skatteavdrag på begäran<br />

av den anställde.<br />

Skattetabell huvudregel<br />

Bestäms av Skatteverket<br />

Huvudregeln är att preliminärskatteavdrag<br />

ska göras enligt de allmänna skattetabellerna.<br />

Vilken skattetabell som ska<br />

användas bestäms av Skatteverket.<br />

Genom att i slutet av varje år göra en<br />

CSR-förfrågan får arbetsgivaren reda på<br />

vilka skattetabeller som ska användas för<br />

de anställda kommande år. Arbetsgivaren<br />

kan också kontakta sitt lokala skattekontor<br />

för att få reda på vilka skattetabeller<br />

som ska användas eller be de anställda<br />

visa upp sina A-skattsedlar.<br />

Den anställde kan enkelt beställa en<br />

A-skattsedel via Skatteverkets servicetelefon,<br />

020-567 000 (direktval 6701) eller<br />

via www.skatteverket.se.<br />

Vilken skattetabell som ska användas<br />

beror framför allt på den kommunala inkomstskatten<br />

i den anställdes hemkommun<br />

(den kommun han är folkbokförd i<br />

1 november året före beskattningsåret).<br />

Det har även betydelse om den anställde<br />

är medlem i Svenska Kyrkan (eller ett registrerat<br />

trossamfund) eller inte, dvs om<br />

den anställde betalar både begravnings-<br />

och kyrkoavgift eller enbart begravningsavgift.<br />

Månadslön eller tvåveckorslön<br />

Skattetabellerna finns för månads- och<br />

tvåveckorslön. Normalt behöver arbetsgivaren<br />

inte bry sig om hur tabellerna är<br />

uppbyggda. Om bara rätt skattetabell<br />

2 uppl, feb <strong>2005</strong>, 656 sid<br />

296 kr + moms<br />

(och eventuell jämkning) finns angiven<br />

på den anställde i det löneprogram arbetsgivaren<br />

använder sköter programmet<br />

resten.<br />

Veckolön eller halvmånadslön<br />

För anställda med veckolön eller halvmånadslön<br />

kan inte arbetsgivaren göra<br />

skatteavdrag genom att läsa av skatten<br />

direkt i tabellen. Lönen ska istället multipliceras<br />

med två. Sedan ska skatteavdraget<br />

läsas av i respektive tabell och divideras<br />

med två.<br />

Veckolön<br />

Malte har veckolön och skattar efter<br />

skattetabell 33. En vecka får han<br />

4 800 kr i lön. Arbetsgivaren börjar<br />

då med att multiplicera lönen med<br />

två och får fram en tvåveckorslön på<br />

9 600 kr. Enligt skatte tabell 33 ska<br />

en tvåveckorslön på 9 600 kr ge ett<br />

skatteavdrag på 3 020 kr. Genom att<br />

dividera tabellskatten med två, får<br />

arbetsgivaren fram att skatteavdraget<br />

som ska göras är 1 510 kr. Maltes<br />

nettolön blir 3 290 kr (4 800 – 1 510).<br />

Tabellernas kolumnindelning<br />

På preliminärskattsedeln står det vilken<br />

kolumn (1 eller 2) som ska användas vid<br />

preliminärskatteavdraget.<br />

Kolumn 1. Den här kolumnen gäller för<br />

de allra flesta. Den gäller för löntagare<br />

som ska betala allmän pensionsavgift på<br />

inkomsten. Sådan avgift ska betalas av<br />

löntagare som är födda 1938 eller senare.<br />

Avgiften ingår i de angivna skattebeloppen.<br />

Kolumn 2. Den här kolumnen gäller för<br />

löntagare som är födda 1937 eller tidigare.<br />

Kolumnen gäller också för de som är<br />

födda 1938 eller senare om de inte ska<br />

betala allmän pensionsavgift på ersättningen,<br />

t ex de som får pension utbetald<br />

direkt från företaget.<br />

10 KundBLadet <strong>Mars</strong> <strong>2005</strong>

Saknad bok<br />

äntligen i<br />

ny upplaga!<br />

Nya upplagor<br />

5 uppl, feb <strong>2005</strong>, 400 sid<br />

296 kr + moms<br />

Fåmansföretag beskriver de särskilda<br />

regler som gäller för utdelning och kapitalvinst<br />

på aktier i fåmansföretag. Du<br />

kan också läsa om övriga speciella regler<br />

för fåmansföretag, exempelvis interna<br />

aktie överlåtelser, skalbolagsaffärer och<br />

annan skatteplanering.<br />

Aktiebolag, 13 uppl<br />

januari <strong>2005</strong>, 409 sid, 296 kr + moms<br />

Anställda, 10 uppl<br />

januari <strong>2005</strong>, 439 sid, 296 kr + moms<br />

Avtal, 2 uppl<br />

februari <strong>2005</strong>, 187 sid, 296 kr + moms<br />

Bokföring, 12 uppl<br />

januari <strong>2005</strong>, 387 sid, 296 kr + moms<br />

Bostadsrätt, 10 uppl<br />

mars <strong>2005</strong>, 400 sid, 296 kr + moms<br />

Byte av företagsform, 6 uppl<br />

februari <strong>2005</strong>, 228 sid, 296 kr + moms<br />

Deklarationsteknik <strong>2005</strong><br />

januari <strong>2005</strong>, 441 sid, 296 kr + moms<br />

Enskild Firma, 13 uppl<br />

januari <strong>2005</strong>, 285 sid, 296 kr + moms<br />

Handelsbolag, 12 uppl<br />

januari <strong>2005</strong>, 304 sid, 296 kr + moms<br />

Idrottsföreningar, 3 uppl<br />

januari <strong>2005</strong>, 254 sid, 236 kr + moms<br />

Moms, 9 uppl<br />

februari <strong>2005</strong>, 558 sid, 296 kr + moms<br />

Representation, 4 uppl<br />

januari <strong>2005</strong>, 251 sid, 296 kr + moms<br />

Resor & Traktamente, 2 uppl<br />

januari <strong>2005</strong>, 182 sid, 296 kr + moms<br />

Sjuklön, 3 uppl<br />

januari <strong>2005</strong>, 143 sid, 296 kr + moms<br />

Starta & driva företag, 12 uppl<br />

januari <strong>2005</strong>, 288 sid, 196 kr + moms<br />

Tips & råd<br />

från programsupporten<br />

Debet- och kreditkonton<br />

Under Uppläggning, Kontoplan finns<br />

numera en möjlighet att bestämma<br />

om ett konto ska vara ett debet- eller<br />

kreditkonto. När du använder kontot<br />

i verifikationsregistreringen kommer<br />

markören automatiskt att ställa sig i<br />

rätt kolumn. När du lägger upp nya<br />

konton kommer alla försäljnings- och<br />

utgående momskonton automatiskt<br />

att bli markerade som kreditkonton.<br />

Om du vill kan du avaktivera denna<br />

funktion under Arkiv, Grundinställningar.<br />

Logotyp på faktura<br />

I blanketthanteraren kan du skapa<br />

dina egna mallar för fakturor, offerter,<br />

påminelser mm. I en sådan blankettmall<br />

kan du enkelt infoga företagets<br />

logotyp som en bild. Välj bara<br />

Infoga, Bild och placera bilden där du<br />

vill ha den. För att detta ska fungera<br />

bör du ha en bild som är sparad i<br />

något av formaten bmp, jpg eller gif.<br />

Kontant-/Bokslutsmetod<br />

Beroende på vilken momsredovisningsmetod<br />

du har, kan du nu göra<br />

en inställning i programmet för<br />

antingen Faktureringsmetoden eller<br />

Kontant-/bokslutsmetoden.<br />

Den här inställningen görs under<br />

Uppläggning, Momsuppgifter. Om<br />

Kontant-/bokslutsmetod är valt kommer<br />

ingen bokföringsorder att skapas<br />

i samband med registrering av kund-<br />

och leverantörsfakturor. Det görs<br />

först vid betalningsregistreringen och<br />

då som en intäkts- eller kostnadskontering<br />

av en faktura.<br />

Vid uttag av reskontralista finns en<br />

ny kryssruta för uttag av bokföringsorder<br />

med kontering av obetalda<br />

fakturor per det datum som<br />

listan beställs. Den här funktionen<br />

är tänkt som ett hjälpmedel<br />

för att kontera de obetalda<br />

fakturorna i årsbokslutet.<br />

Vårt program Webbutik<br />

Det här är ett tillägg till faktureringsprogrammet,<br />

där du<br />

skapar och administrerar din<br />

internetbutik. Program met<br />

sköter det mesta, men du kan själv<br />

ändra design, justera färger, lägga in<br />

din logga mm – utan att du behöver<br />

ha några kunskaper i webbprogrammering.<br />

På ett enkelt sätt för du över<br />

beställningarna till faktureringsprogrammet<br />

och skapar en faktura.<br />

Internt kommunikationsprogram<br />

Nu finns en inbyggd funktion för att<br />

skicka betalfiler från BL Administration,<br />

kopplad till PC-Giro/Internet.<br />

För att använda den tjänsten måste<br />

du ha ett avtal med Iware <strong>AB</strong>. Du<br />

hittar prisuppgifter och information<br />

om tjänsten på www.iware.se. Om du<br />

vill använda den här funktionen går<br />

du in under Arkiv, Företagsuppgifter,<br />

Leverantörsreskontra. Under fliken<br />

Betalfiler finns en ny kryssruta: Internetöverföring<br />

av betalfiler via Iware.<br />

Grundkurs i BL Administration<br />

Kursen vänder sig i första hand till<br />

dig som nyligen har köpt pro gram met<br />

och som snabbt vill komma igång<br />

med att utnyttja de möjligheter programmet<br />

ger att effek tivisera ditt<br />

företags administration.<br />

Lön 14 mars<br />

Bokföring 3 maj<br />

Fakturering & Leverantör 4 maj<br />

Bokslut & Årsredovisning 10 maj<br />

Plats: Stockholm, kl 09.30–17.00<br />

En dag: 1 750 kr + moms<br />

Två dagar: 3 000 kr + moms<br />

Hör av dig för mer information.<br />

Vi sponsrar Mora IK:s elitserielag i hockey.<br />

Kanske du sett BLA-loggan skymta i sportsändningarna.<br />

Foto: Isabelle Guth/Sara Harkman<br />

KundBLadet <strong>Mars</strong> <strong>2005</strong> 11

Snabbfakta<br />

Prisbasbeloppet<br />

2003 38 000 kr (förhöjda 39 400 kr)<br />

2004 39 300 kr (förhöjda 40 100 kr)<br />

<strong>2005</strong> 39 400 kr (förhöjda 40 300 kr)<br />

Inkomstbasbelopp<br />

2003 40 900 kr<br />

2004 42 300 kr<br />

<strong>2005</strong> 43 300 kr<br />

Statslåneräntan<br />

030430 4,49%<br />

030630 3,90%<br />

030831 4,51%<br />

031130 4,71%<br />

031231 4,47%<br />

Referensränta (diskonto)<br />

020103 1,5%<br />

020403 2,0%<br />

020701 4,5%<br />

030101 4,0%<br />

Basräntan<br />

990201 3,0%<br />

991201 4,0%<br />

Socialavgifter <strong>2005</strong><br />

Arbetsgivaravgifter 1 32,46%<br />

Egenavgifter 1 30,89% 3<br />

Löneskatt 24,26% 2<br />

1. Dessutom generell nedsättning med 5 procent enheter och regional nedsättning.<br />

2. 16,16% i vissa fall.<br />

3. 3 karensdagar = 28,69%, 30 karensdagar = 27,49%<br />

Representation 2004 och <strong>2005</strong><br />

Lunch, middag och supé 90 kr + moms<br />

Frukost, mellanmål och liknande 60 kr + moms<br />

Styrelsemöte, enklare förtäring 60 kr + moms<br />

Representationsgåvor 180 kr + moms<br />

Teaterbiljetter och greenfee 180 kr + moms<br />

Traktamente 2004 och <strong>2005</strong><br />

Helt maximibelopp per dag i samband med över natt ning:<br />

0,5% av prisbasbeloppet = 200 kr. För resdagar (halvdagar)<br />

100 kr. Nattschablon 100 kr.<br />

Moms <strong>2005</strong><br />

Momspålägget är normalt 25%. På livsmedel och hotell är<br />

momsen 12%. På böcker, tidningar, tid skrif ter, resor, teater<br />

och bio mm samt idrott är momsen 6%.<br />

Inklusive moms blir det 20%, 10,71% resp 5,66%.<br />

Bilersättning och bil av drag 2004 och <strong>2005</strong><br />

16 kr/mil för privatbil och 9 kr/mil för tjänstebil (6 kr/mil för<br />

diesel) inkomståret 2004. 17 kr/mil för privatbil och 9 kr/mil<br />

för tjänstebil (6 kr/mil för diesel) inkomståret <strong>2005</strong>.<br />

Konsumentprisindex (KPI)<br />

basår<br />

1980 1949<br />

0309 278,7 1591<br />

0310 278,9 1593<br />

0311 278,3 1589<br />

0312 278,6 1591<br />

0401 278,0 1587<br />

0402 277,3 1583<br />

0403 279,4 1595<br />

040430 4,56%<br />

040630 4,56%<br />

040831 4,32%<br />

041130 3,95%<br />

041231 3,78%<br />

030701 3,0%<br />

040101 3,0%<br />

040701 2,0%<br />

050101 2,0%<br />

030401 3,0%<br />

040401 2,0%<br />

basår<br />

1980 1949<br />

0404 279,4 1595<br />

0405 280,1 1599<br />

0406 278,9 1593<br />

0409 280,2 1600<br />

0410 281,0 1605<br />

0411 279,4 1595<br />

Kom-ihåg-datum<br />

14 mars<br />

Skattedeklaration för<br />

februari, moms för januari<br />

(mindre företag)<br />

Inbetalning av moms<br />

(mindre företag), skatter och<br />

socialavgifter (alla företag)<br />

29 mars<br />

Skattedeklaration för<br />

februari (större företag)<br />

Inbetalning av moms<br />

(större företag)<br />

31 mars<br />

Årsredovisning och revisionsberättelse<br />

till Bolagsverket<br />

(bokslut 04-08-31)<br />

7 april<br />

Seminarium: Sjuklön &<br />

Rehabilitering samt Semester<br />

i Stockholm<br />

12 april<br />

Skattedeklaration för<br />

mars, moms för februari<br />

(mindre företag)<br />

Inbetalning av moms<br />

(mindre företag), skatter och<br />

socialavgifter (alla företag)<br />

26 april<br />

Skattedeklaration för<br />

mars (större företag)<br />

Utlandskurser <strong>2005</strong><br />

Italien<br />

12–19 september<br />

Skatte- och ekonomikurs<br />

Vi bor på ett trevligt förstklassigt<br />

hotell i den lilla staden<br />

Vietri Sul Mare utanför<br />

Salerno på Amalfi kusten.<br />

Avresa från Arlanda, Landvetter<br />

och Kastrup. Kursavgift<br />

6 900 kr, resekostnad från<br />

8 255 kr.<br />

Inbetalning av moms<br />

(större företag)<br />

2 maj<br />

Inlämning av inkomstdeklaration<br />

Gåvodeklaration för 2004<br />

3 maj<br />

Fyllnadsinbetalning för<br />

att täcka underskott av<br />

slutlig skatt (belopp under<br />

20 tkr)<br />

5 maj<br />

Sammanställning<br />

EU-försäljning kvartal 1<br />

10 maj<br />

Seminarium: Bostadsrättsföreningar<br />

i Stockholm<br />

12 maj<br />

Skattedeklaration för<br />

april, moms för mars<br />

(mindre företag)<br />

Inbetalning av moms<br />

(mindre företag), skatter och<br />

socialavgifter (alla företag)<br />

26 maj<br />

Skattedeklaration för<br />

april (större företag)<br />

Inbetalning av moms<br />

(större företag)<br />

Malaysia<br />

15–23 november<br />

Skatte- och ekonomikurs<br />

Vi bor på fyrstjärninga hotellet<br />

Pelangi Beach Resort på<br />

Langkawi.<br />

Avresa från Arlanda. Möjlighet<br />

att förlänga resan med extravecka.<br />

Kursavgift 6 900 kr,<br />

resekostnad från 12 500 kr<br />

(1 vecka).<br />

0412 279,4 1595 Beställ en kurskatalog eller besök vår hemsida www.blinfo.se!