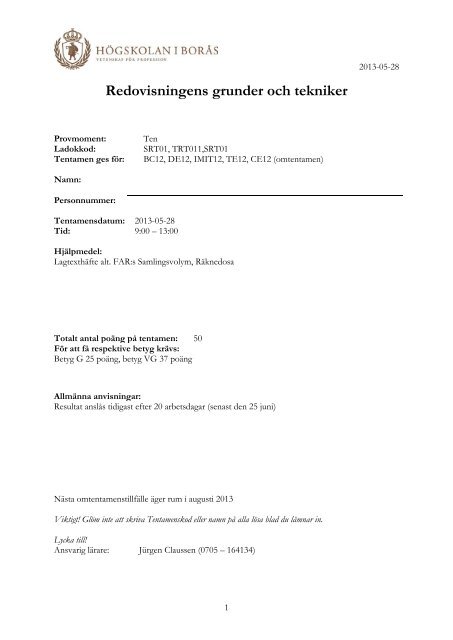

Redovisningens grunder och tekniker

Redovisningens grunder och tekniker

Redovisningens grunder och tekniker

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Redovisningens</strong> <strong>grunder</strong> <strong>och</strong> <strong>tekniker</strong><br />

Provmoment: Ten<br />

Ladokkod: SRT01, TRT011,SRT01<br />

Tentamen ges för: BC12, DE12, IMIT12, TE12, CE12 (omtentamen)<br />

Namn:<br />

Personnummer:<br />

Tentamensdatum: 2013-05-28<br />

Tid: 9:00 – 13:00<br />

Hjälpmedel:<br />

Lagtexthäfte alt. FAR:s Samlingsvolym, Räknedosa<br />

Totalt antal poäng på tentamen: 50<br />

För att få respektive betyg krävs:<br />

Betyg G 25 poäng, betyg VG 37 poäng<br />

Allmänna anvisningar:<br />

Resultat anslås tidigast efter 20 arbetsdagar (senast den 25 juni)<br />

Nästa omtentamenstillfälle äger rum i augusti 2013<br />

Viktigt! Glöm inte att skriva Tentamenskod eller namn på alla lösa blad du lämnar in.<br />

Lycka till!<br />

Ansvarig lärare: Jürgen Claussen (0705 – 164134)<br />

1<br />

2013-05-28

Fråga 1 (6 p)<br />

Upprätta en likviditets-, resultat- <strong>och</strong> balansbudget för 2013<br />

Bortse från moms <strong>och</strong> andra skatter.<br />

Vid starten 1/1 2013 (tkr)<br />

Kassa 450 Eget kapital 500<br />

Lager 200 Leverantörsskulder 40<br />

Kundfordringar 90 Banklån 200<br />

Beakta följande förväntade affärshändelser:<br />

Ett lån tas på 500 tkr.<br />

En maskin & inventarier köps in för 100 tkr (kontant).<br />

Lånet amorteras av med 100 tkr.<br />

Ränta på lånet betalas för hela 2013 med 10 tkr.<br />

Varuinköp 150 tkr på kredit.<br />

Försäljning på kredit 450 tkr.<br />

Hyra för 2013 betalas med 30 tkr.<br />

Lön för 2013 betalas med 100 tkr. (inkl sociala avgifter).<br />

Privatuttag under året 100.<br />

Vid årets utgång beräknas följande gälla:<br />

Lager värderas till 150 tkr.<br />

Alla skulder till leverantörer har betalts utom 30 tkr.<br />

Alla maskiner <strong>och</strong> inventarier har en ekonomisk livslängd på 5 år.<br />

Vid årets slut beräknas fordringar på kunder komma att uppgå till 70.<br />

2<br />

2013-05-28

Svarsblad till fråga 1<br />

a) Beräkna resultatet utifrån situationen ovan (obs! redovisa dina uträkningar)<br />

b) Likviditetsbudget<br />

c) Balansbudget<br />

3<br />

2013-05-28

Fråga 2 (4p)<br />

4<br />

2013-05-28<br />

Ange om nedanstående påståenden är sanna eller falska (X-markera i rätt ruta). Varje riktigt svar<br />

ger 0,5 p.<br />

a) Resultatet beräknas som intäkter minus kostnader<br />

b) Vid kreditinköp uppstår en utgift alltid i samband med betalningen<br />

c) Balansräkningen har två sidor, där omsättningstillgångarna på ena sidan<br />

balanseras mot anläggningstillgångarna på den andra sidan<br />

d) En balansräkning utvisar den ekonomiska ställningen i företaget för en<br />

period<br />

e) Årets resultat som presenteras i resultaträkningen, utgör skillnaden mellan<br />

intäkter <strong>och</strong> utgifter för perioden<br />

f) Under en period kan kostnader vara större än utgifterna<br />

g) En ökning av aktiebolagets börskurs påverkar företagets eget kapital<br />

positiv.<br />

h) Utgifter bokförs alltid på debetsidan på ett utgiftskonto<br />

Fråga 3 (5p)<br />

Följande frågor berör bokföring <strong>och</strong> bokslut. Svara kortfattat.<br />

a) Hur värderar man skulder?<br />

b) Bokföringsskyldigheten skall fullgöras på ett sätt som överensstämmer med god<br />

redovisningssed. Vad innebär god redovisningssed <strong>och</strong> leder användning av god<br />

redovisningssed alltid till ”rättvisande bild”? Motivera ditt svar!<br />

sant falskt

Fråga 4 (8p)<br />

5<br />

2013-05-28<br />

Till denna fråga hänvisas till utdrag ur årsredovisningen för Farmor Gretas Bageri & Konditori<br />

AB år 2012 (Farmor) (se bil 1). Svara på följande frågor:<br />

a) Ingår alla obligatoriska delar i Farmor´s årsredovisning? Hur kan Farmor ´s<br />

årsredovisning blir bättre? (1p)<br />

b) Hur påverkar årets lagerförändring företagets resultat? Kan summa anläggningstillgångar<br />

plus summa omsättningstillgångar betraktas som företaget värde? Motivera dina svar! (2p)<br />

c) Vad ingår i företagets bokslutsdispositioner år 2012 <strong>och</strong> hur kan förändringen från år<br />

2011 till år 2012 förklaras? Vad är syfte med bokslutsdispositioner? (2p)<br />

d) Vad innebär att Farmor´s styrelse vill balansera 40 965 kr i ny räkning? (1p)<br />

e) Vad menas med upplupna intäkter <strong>och</strong> förutbetalda kostnader? Hur kan ökningen till<br />

63 735 kr förklaras? (1p)<br />

f) Enligt vilka principer har lagret värderas? (1p)

Fråga 5 (5 poäng)<br />

6<br />

2013-05-28<br />

Din uppgift är att bokföra affärshändelser för oktober månad i ett grossistföretag inom<br />

elektronikbranschen. Företaget köper in elektronikvaror från Tyskland som sedan säljs vidare till<br />

återförsäljare inom Sverige <strong>och</strong> USA.<br />

2 oktober<br />

En faktura anländer för inköp av elektronikvaror från en tysk leverantör (gemenskapsinternt<br />

förvärv). Fakturan är angiven i svenska kronor <strong>och</strong> beloppet uppgår till 38 000 kr. Bokför även<br />

EU-moms som beräknas till 9 500 kr.<br />

5 oktober<br />

Från företaget skickas en faktura till en återförsäljare i USA. Fakturan ställs i US dollar <strong>och</strong><br />

uppgår till 5 000 USD. 1 USD = 6 SEK.<br />

8 oktober<br />

Från företaget skickas ytterligare en faktura, denna gång till en butik i Sverige. Beloppet på<br />

fakturan uppgår till 20 000 kr inklusive moms. (Beräkna momsen <strong>och</strong> bokför.)<br />

10 oktober<br />

Företaget betalar fakturan från den tyska leverantören som anlände den 2 oktober. Betalningen<br />

sker via plusgirokontot.<br />

14 oktober<br />

Företaget skickar en kreditnota till återförsäljaren i Sverige. Kreditnotan avser felaktiga varor som<br />

fakturerades den 8 oktober. Beloppet på kreditnotan är 4 000 kr exklusive moms. (Beräkna<br />

momsen <strong>och</strong> bokför.)<br />

20 oktober<br />

Företaget erhåller betalning till plusgirokontot från återförsäljaren i USA motsvarande den<br />

faktura som skickades den 5 oktober. Valutakursen är 1 USD = 6,20 SEK<br />

25 oktober<br />

Företaget erhåller betalning till plusgirokontot från återförsäljaren i Sverige motsvarande den<br />

faktura som skickades den 8 oktober minus den kreditnota som skickades den 14 oktober.<br />

31 oktober<br />

Momsavräkning för oktober

1510 Kundfordringar 1920 Plusgiro<br />

2440 Leverantörsskulder<br />

2610 Utgående moms<br />

7<br />

2013-05-28<br />

2615 Beräknad utgående<br />

moms på varuförvärv från<br />

annat EU-land<br />

2640 Ingående moms<br />

2645 Beräknad ingående<br />

moms på varuförvärv från<br />

utlandet<br />

2650 Redovisningskonto moms<br />

3010 Försäljning<br />

7960 Valutakursförluster<br />

3960 Valutakursvinster<br />

4010 Inköp av varor

Fråga 6 (5 poäng)<br />

8<br />

2013-05-28<br />

I slutet av år 2012 finns i Frigges hundbutik kundfordringar som totalt uppgår till 70 000 kr.<br />

Bland dessa finns en fordran på 5 000 kronor inklusive moms från Hundmat AB vilken bedöms<br />

som osäker p g a att kunden har betalningsproblem. Frigges hundbutik beslutar sig för att skriva<br />

ner denna fordran med 80 % i bokslutet.<br />

a) Redovisa detta på följande konton.<br />

1510 Kundfordringar<br />

Saldo 70 000 kr<br />

1519 Nedskrivning av<br />

kundfordringar<br />

1515 Osäkra fordringar<br />

b) Under 2012 försätts Hundmat AB i konkurs. Frigges hundbutik erhåller senare under året<br />

en slututdelning med 20 % av fordran på företaget plusgirokonto. Redovisa på följande<br />

konton.<br />

1515 Osäkra kundfordringar<br />

2610 Utgående moms<br />

6352 Befarade förluster på<br />

kundfordringar<br />

6352 Befarade förluster på<br />

kundfordringar<br />

1519 Nedskrivning av fordringar<br />

6351 Konstaterade förluster på<br />

kundfordringar<br />

1920 Plusgiro

Fråga 7 (1 poäng)<br />

9<br />

2013-05-28<br />

Firma Vinbutiken har vid börja reps slutet av ett år nedanstående tillgångar, skulder <strong>och</strong> eget<br />

kapital. Belopp i kr:<br />

2012-01-01 2012-12-31<br />

Tillgångar 217 000 244 000<br />

Skulder 85 000 88 000<br />

Eget kapital 132 000 156 000<br />

a) Beräkna företagets resultat för året. Förutsätt att ägarna varken har satt in eller tagit ut<br />

något kapital under året<br />

Uppgift 8 (2 poäng)<br />

Följande frågor berör bokföring <strong>och</strong> bokslut. Svara kortfattat.<br />

a) Vid en värdering av tillgångar i AB Molm har man kommit fram till följande<br />

sammanställning (i kkr):<br />

Högsta tillåtna Lägsta tillåtna<br />

värde värde<br />

Kundfordringar 10 9<br />

Varulager 18 15<br />

Anläggningstillgångar 35 24<br />

Företagets resultat, beräknat med utgångspunkt i högsta tillåtna värde på tillgångarna, är<br />

10. Hur förändras resultatet om man i stället tar upp tillgångarna till lägsta värde?

Fråga 9 (9p) se bilaga 2 (bokslutstablå för perioden 1.1.20x4 – 31.12.20x4)<br />

10<br />

2013-05-28<br />

Ekonomichef Gun B. Gun har påbörjat arbetet med bokslutet. Företaget har fortfarande<br />

problem med lönsamheten sedan starten (år 20x0). I år (20x4) räknar man med vinst <strong>och</strong> man<br />

vill, ur värderingssynpunkt, redovisa ett så lågt resultat som möjligt.<br />

Bokför posterna i bokslutstablån <strong>och</strong> avsluta tablån (Belopp i tkr)<br />

1. Under året har en maskin sålts för 35 som köptes in för 50 under verksamhetsår 2001, under<br />

2004. En maskin köptes in under 20x4 för 50 (inköp har redan konteras under perioden i<br />

samband med förvärvet). Nyttjandeperioden för samtliga maskiner <strong>och</strong> inventarier är tio år.<br />

Företaget gör maximal avskrivning enligt räkenskapsenlig metod (detta innebär att man vill<br />

utnyttja skattemässiga avskrivningar).<br />

De inventarier som finns 20x3 -12-31 har anskaffats enligt följande:<br />

Anskaffningsår 20x1 20x3<br />

Anskaffningsvärde 340 40<br />

2. Varulagret skall värderas så lågt som möjligt (med beaktande av bestämmelsen i ÅRL <strong>och</strong> IL<br />

(Inkomstskattelagen 1999:1078)) utifrån följande upplysningar.<br />

Nettoförsäljningsvärdet 295<br />

Anskaffningsvärdet 320<br />

3. Januari - hyran för företagets lagerlokal betalades den 28:e december 20x4 i förskott. Hyran är i<br />

år 25 per månad.<br />

4. Semesterlöneskulden vid årets slut är 15<br />

5. Företaget skall göra största möjliga avsättning till periodiseringsfond. Det finns inga tidigare<br />

avsättningar.<br />

6. Årets preliminär skatt uppgår till 12. Slutskattebeskedet avseende år 20x3 i december visar inga<br />

avvikelse från företagets deklaration (skattepliktig resultat = 0). Den beräknade skatten uppgår till<br />

22 % av resultatet före skatt.

30-regel/huvudregel:<br />

Skattemässigt värde 1/1<br />

+ Årets inköp<br />

- Försäljning<br />

Summa =<br />

20% - regel/kompletteringsregeln<br />

20X4______ x ____ 80% =<br />

20X3______ x ____ 60% =<br />

20X2____ x ____ 40% =<br />

20X1 _____ x ____ 20% =<br />

Summa:<br />

11<br />

2013-05-28

Fråga 10 (5p)<br />

12<br />

2013-05-28<br />

Lunchrestaurang (max 5 poäng) – gäller endast för studenter med som har denna tenta som<br />

ordinarie tentamenstillfälle under kursen: <strong>Redovisningens</strong> <strong>grunder</strong> <strong>och</strong> <strong>tekniker</strong>.<br />

Alternativfråga för alla studenter som har denna tenta som en omtenta:<br />

En klädbutik har fyra anställda. I början av år 2013 har butiken en skuld avseende personalskatt<br />

på 22 000 kr <strong>och</strong> en skuld avseende arbetsgivaravgifter på 33 000 kr som är knutna till decembers<br />

löneutbetalning. Det finns också följande uppgifter rörande löneavräkningarna för de två första<br />

månaderna under 2013.<br />

Januari Februari<br />

Nettolön 80 000 88 000<br />

Preliminär A-ksatt 24 000 26 400<br />

Arbetsgivaravgifterna uppgår till 33%<br />

Beräkna <strong>och</strong> bokför löner, preliminär skatt <strong>och</strong> arbetsgivaravgifter månadsvis på bifogade<br />

konton. Bokför även betalning av preliminär skatt <strong>och</strong> arbetsgivaravgifter. Betalning sker via<br />

plusgirokontot. Besvara även efterföljande frågor.<br />

1920 Plusgiro<br />

2710 Personalskatt<br />

7010 Löner<br />

a) Hur stor är kostnaden för lön respektive månad?<br />

b) Vilket belopp skall betalas in till skatteverket i mars gällande personalskatt <strong>och</strong><br />

lagstadgade sociala avgifter?<br />

2730 Lagstadgade sociala<br />

avgifter<br />

7510 Lagstadgade sociala<br />

avgifter

Uppgift 9 (bilaga 2) gäller tentamen redovisnig den 28 maj 2013<br />

Konto Saldobalans (tkr) Omföringar (tkr) Balansräkning<br />

Debet Kredit Debet Kredit Anäggningstillgångar<br />

1200 Maskiner <strong>och</strong> inventarier 430<br />

1209 Ack. Avskrivning mask/inv 106<br />

1400 Lager 100<br />

1510 Kundfordringar 97<br />

1515 Osäkra kundfordringar 20<br />

1519 Nedskrivning kundfordringar 8<br />

1610 Fordringar hos anställda<br />

1684 Fordringar hos leverantör<br />

1710 Förutbetalda hyreskostnader 10<br />

1730 Förutbedalda försäkringar<br />

1910 Kassa<br />

1930 Checkräkning 162<br />

2081 Aktiekapital 100<br />

2091 Balanserat resultat<br />

2099 Årets resultat<br />

2109 Periodiseringsfond 2003 0<br />

2110 Periodiseringsfond 2004<br />

2153 Ack överavskrivningar 0<br />

2350 Reverslån 200<br />

2440 Leverantörskulder 108<br />

2510 Skatteskulder 0<br />

2610 Utgående moms<br />

2640 Ingående moms<br />

2650 Redovisningskonto moms 6<br />

2710 Personalskatt 12<br />

2730 Lagstadgade sociala avgifter 15<br />

2920 Upplupna semesterlöner 24<br />

2960 Upplupna räntekostnader<br />

3010 Försäljning 1840<br />

3973 Vinst vid avyttr. Mask/inv 35<br />

4010 Inköp av varor 848<br />

4900 Förändring av lager<br />

5010 Lokalhyra 360<br />

6310 Företagsförsäkringar 30<br />

6351 Konstaterade kundförluster<br />

6352 Befarade kundförluster<br />

7010 Löner 240<br />

7510 Lagstadgade sociala avgifter 81<br />

7650 diverse övriga kostander 35<br />

7830 Avskrivning, mask/inv<br />

7960 Valutakursförluster, rörelse<br />

7973 Förlust vid avyttr.mask/inv<br />

8310 Ränteintäkter, oms. Tillgång 14<br />

8410 Räntekostnader, lång skuld 44<br />

8811 Avsättn periodiseringsfond<br />

8819 Återföring periodiseringsfond<br />

8850 Förändring överavskrivning<br />

8910 Årets skattekostnad 11<br />

Omsättningstillgångar<br />

Summa tillgångar<br />

Eget kapital<br />

Obeskattade reserver<br />

Långfrista skulder<br />

Summa eget kapital <strong>och</strong> skulder<br />

Resultaträkning<br />

Kortfristiga skulder<br />

Rörelsens intäkter<br />

Rörelsens kostnader<br />

Rörelseresultat<br />

Resultat efter finanasiella poster<br />

Resultat före skatt<br />

8999 Årets resultat Årets resultat<br />

Summa 2468 2468