- Page 1 and 2: TÜRKİYE SERMAYE PİYASASI 2012 Ma

- Page 3 and 4: Türkiye Sermaye Piyasası 2012 Edi

- Page 5 and 6: TÜRKİYE SERMAYE PİYASASI KISALTM

- Page 7 and 8: TÜRKİYE SERMAYE PİYASASI ARACI K

- Page 9 and 10: TÜRKİYE SERMAYE PİYASASI ÜNLÜ

- Page 12 and 13: Ekonomi Ekonomideki büyüme oranı

- Page 14 and 15: Ekonomik büyümenin yavaşlamasıy

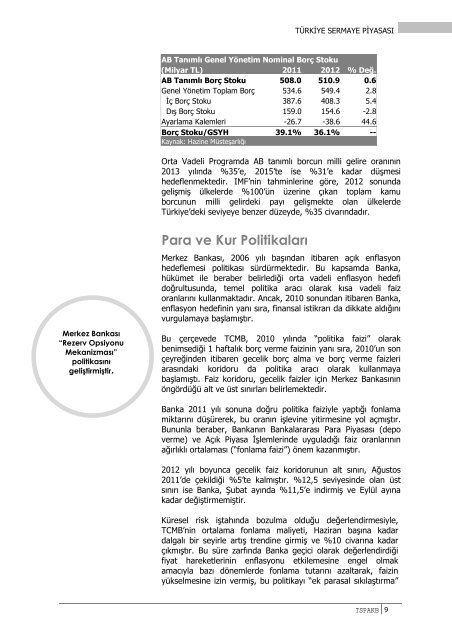

- Page 16 and 17: Bütçenin finansmanı ağırlıkla

- Page 20 and 21: TCMB’nin fonlama faizinin hem oyn

- Page 22 and 23: Kredilerdeki artış yavaşlayarak

- Page 24 and 25: Milli gelirdeki artış hızı sert

- Page 26 and 27: Ekonomideki yavaşlamaya rağmen is

- Page 28 and 29: Dış ticaret açığı 22 milyar $

- Page 30 and 31: Cari açık portföy yatırımları

- Page 32: Brüt dış borçların milli gelir

- Page 36 and 37: Finansal Piyasalar 2012’de dünya

- Page 38 and 39: ABD borsalarındaki şirketlerin pi

- Page 40 and 41: Dünyadaki tüm hisse senedi işlem

- Page 42 and 43: BIST-100 dolar bazında %61 değer

- Page 44 and 45: 2012 yılında dünya borsalarında

- Page 46 and 47: Türkiye’deki yatırım fonların

- Page 48 and 49: BIST-100 en fazla reel getiri sağl

- Page 50 and 51: Özel sektör borçlanma aracı sto

- Page 52 and 53: 2012 yılında tahvil ve bono kesin

- Page 54 and 55: Gösterge bileşik faiz oranları y

- Page 56 and 57: BIST-100 endeksi bir önceki yıla

- Page 58 and 59: 2012 yılında piyasa değeri 550 m

- Page 60 and 61: 2012 yılında 30 halka arz ile 650

- Page 62 and 63: 2012 yılında ödünç pay senedi

- Page 64 and 65: VOB’da 4 ayrı piyasada 13 farkl

- Page 66 and 67: 2012 sonu itibariyle yönetilen fon

- Page 68 and 69:

B tipi fon büyüklüğünün %59

- Page 70 and 71:

TÜRKİYE SERMAYE PİYASASI 2012 y

- Page 72:

2012’de yatırım fonu portföyle

- Page 76 and 77:

2012 yılında 92 aracı kurum, 39

- Page 78 and 79:

Hisse senedi işlemlerinin üçte i

- Page 80 and 81:

Varant işlem hacmi 10,8 milyar TL

- Page 82 and 83:

SGMK faaliyetlerinde kesin alım-sa

- Page 84 and 85:

Aracı kurumlarda SGMK işlemleri,

- Page 86 and 87:

Aracı kurumların VOB işlemlerind

- Page 88 and 89:

Aracı kurumlar 2012’de 31 hisse

- Page 90 and 91:

2012 sonunda 20 aracı kurum 43 A t

- Page 92 and 93:

2012 sonunda aracı kurumların do

- Page 94 and 95:

Son dönemde başlayan varant ve ka

- Page 96 and 97:

Aracı kurumlarda çalışanların

- Page 98 and 99:

Sektör çalışanlarının %23’

- Page 100 and 101:

Yüksek lisans diplomasına sahip e

- Page 102:

ARACI KURUMLARIN FİNANSAL VERİLER

- Page 105 and 106:

TÜRKİYE SERMAYE PİYASASI vadeli

- Page 107 and 108:

TÜRKİYE SERMAYE PİYASASI Bununla

- Page 109 and 110:

TÜRKİYE SERMAYE PİYASASI 2011’

- Page 111 and 112:

TÜRKİYE SERMAYE PİYASASI alan ta

- Page 113 and 114:

TÜRKİYE SERMAYE PİYASASI Hisse s

- Page 115 and 116:

TÜRKİYE SERMAYE PİYASASI portfö

- Page 117 and 118:

TÜRKİYE SERMAYE PİYASASI artmas

- Page 120:

YATIRIMCILAR

- Page 123 and 124:

TÜRKİYE SERMAYE PİYASASI cinsind

- Page 125 and 126:

TÜRKİYE SERMAYE PİYASASI Yabanc

- Page 127 and 128:

TÜRKİYE SERMAYE PİYASASI Vakıf,

- Page 129 and 130:

TÜRKİYE SERMAYE PİYASASI Ağırl

- Page 131 and 132:

TÜRKİYE SERMAYE PİYASASI Sonuç

- Page 133 and 134:

TÜRKİYE SERMAYE PİYASASI özelle

- Page 135 and 136:

TÜRKİYE SERMAYE PİYASASI Son be

- Page 137 and 138:

TÜRKİYE SERMAYE PİYASASI Varant

- Page 139 and 140:

TÜRKİYE SERMAYE PİYASASI VDMK-VT

- Page 141 and 142:

TÜRKİYE SERMAYE PİYASASI yatır

- Page 144:

ARACI KURUMLAR

- Page 147 and 148:

TÜRKİYE SERMAYE PİYASASI A1 CAPI

- Page 149 and 150:

TÜRKİYE SERMAYE PİYASASI ACAR YA

- Page 151 and 152:

TÜRKİYE SERMAYE PİYASASI AK YATI

- Page 153 and 154:

TÜRKİYE SERMAYE PİYASASI ALAN ME

- Page 155 and 156:

TÜRKİYE SERMAYE PİYASASI ALB MEN

- Page 157 and 158:

TÜRKİYE SERMAYE PİYASASI ALKHAİ

- Page 159 and 160:

TÜRKİYE SERMAYE PİYASASI ALTERNA

- Page 161 and 162:

TÜRKİYE SERMAYE PİYASASI ANADOLU

- Page 163 and 164:

TÜRKİYE SERMAYE PİYASASI ATA YAT

- Page 165 and 166:

TÜRKİYE SERMAYE PİYASASI ATAONL

- Page 167 and 168:

TÜRKİYE SERMAYE PİYASASI ATIG ME

- Page 169 and 170:

TÜRKİYE SERMAYE PİYASASI AYBORSA

- Page 171 and 172:

TÜRKİYE SERMAYE PİYASASI BAHAR M

- Page 173 and 174:

TÜRKİYE SERMAYE PİYASASI BAŞKEN

- Page 175 and 176:

TÜRKİYE SERMAYE PİYASASI BGC PAR

- Page 177 and 178:

TÜRKİYE SERMAYE PİYASASI BİZİM

- Page 179 and 180:

TÜRKİYE SERMAYE PİYASASI BURGAN

- Page 181 and 182:

TÜRKİYE SERMAYE PİYASASI CAMİŞ

- Page 183 and 184:

TÜRKİYE SERMAYE PİYASASI CENSA M

- Page 185 and 186:

TÜRKİYE SERMAYE PİYASASI CEROS M

- Page 187 and 188:

TÜRKİYE SERMAYE PİYASASI CITI ME

- Page 189 and 190:

TÜRKİYE SERMAYE PİYASASI CREDIT

- Page 191 and 192:

TÜRKİYE SERMAYE PİYASASI DELTA M

- Page 193 and 194:

TÜRKİYE SERMAYE PİYASASI DENİZ

- Page 195 and 196:

TÜRKİYE SERMAYE PİYASASI DESTEK

- Page 197 and 198:

TÜRKİYE SERMAYE PİYASASI DEUTSCH

- Page 199 and 200:

TÜRKİYE SERMAYE PİYASASI DÜNYA

- Page 201 and 202:

TÜRKİYE SERMAYE PİYASASI ECZACIB

- Page 203 and 204:

TÜRKİYE SERMAYE PİYASASI EGEMEN

- Page 205 and 206:

TÜRKİYE SERMAYE PİYASASI EKİNC

- Page 207 and 208:

TÜRKİYE SERMAYE PİYASASI EKSPRES

- Page 209 and 210:

TÜRKİYE SERMAYE PİYASASI ENDEKST

- Page 211 and 212:

TÜRKİYE SERMAYE PİYASASI ERSTE S

- Page 213 and 214:

TÜRKİYE SERMAYE PİYASASI ETİ ME

- Page 215 and 216:

TÜRKİYE SERMAYE PİYASASI EURO YA

- Page 217 and 218:

TÜRKİYE SERMAYE PİYASASI FED MEN

- Page 219 and 220:

TÜRKİYE SERMAYE PİYASASI FİNANS

- Page 221 and 222:

TÜRKİYE SERMAYE PİYASASI GALATA

- Page 223 and 224:

TÜRKİYE SERMAYE PİYASASI GARANT

- Page 225 and 226:

TÜRKİYE SERMAYE PİYASASI GCM MEN

- Page 227 and 228:

TÜRKİYE SERMAYE PİYASASI GEDİK

- Page 229 and 230:

TÜRKİYE SERMAYE PİYASASI GLOBAL

- Page 231 and 232:

TÜRKİYE SERMAYE PİYASASI GÜNEY

- Page 233 and 234:

TÜRKİYE SERMAYE PİYASASI GÜVEN

- Page 235 and 236:

TÜRKİYE SERMAYE PİYASASI HALK YA

- Page 237 and 238:

TÜRKİYE SERMAYE PİYASASI HSBC YA

- Page 239 and 240:

TÜRKİYE SERMAYE PİYASASI ING MEN

- Page 241 and 242:

TÜRKİYE SERMAYE PİYASASI INVEST

- Page 243 and 244:

TÜRKİYE SERMAYE PİYASASI IŞIK M

- Page 245 and 246:

TÜRKİYE SERMAYE PİYASASI İNFO Y

- Page 247 and 248:

TÜRKİYE SERMAYE PİYASASI İNTEGR

- Page 249 and 250:

TÜRKİYE SERMAYE PİYASASI İŞ YA

- Page 251 and 252:

TÜRKİYE SERMAYE PİYASASI J.P. MO

- Page 253 and 254:

TÜRKİYE SERMAYE PİYASASI KAPİTA

- Page 255 and 256:

TÜRKİYE SERMAYE PİYASASI KARE YA

- Page 257 and 258:

TÜRKİYE SERMAYE PİYASASI MARBAŞ

- Page 259 and 260:

TÜRKİYE SERMAYE PİYASASI MEKSA Y

- Page 261 and 262:

TÜRKİYE SERMAYE PİYASASI MERRILL

- Page 263 and 264:

TÜRKİYE SERMAYE PİYASASI METRO Y

- Page 265 and 266:

TÜRKİYE SERMAYE PİYASASI MORGAN

- Page 267 and 268:

TÜRKİYE SERMAYE PİYASASI NETA YA

- Page 269 and 270:

TÜRKİYE SERMAYE PİYASASI NOOR CA

- Page 271 and 272:

TÜRKİYE SERMAYE PİYASASI OPTİMA

- Page 273 and 274:

TÜRKİYE SERMAYE PİYASASI OSMANLI

- Page 275 and 276:

TÜRKİYE SERMAYE PİYASASI OYAK YA

- Page 277 and 278:

TÜRKİYE SERMAYE PİYASASI ÖNER M

- Page 279 and 280:

TÜRKİYE SERMAYE PİYASASI PAY MEN

- Page 281 and 282:

TÜRKİYE SERMAYE PİYASASI PHİLL

- Page 283 and 284:

TÜRKİYE SERMAYE PİYASASI PİRAM

- Page 285 and 286:

TÜRKİYE SERMAYE PİYASASI POLEN M

- Page 287 and 288:

TÜRKİYE SERMAYE PİYASASI PRİM M

- Page 289 and 290:

TÜRKİYE SERMAYE PİYASASI RENAİS

- Page 291 and 292:

TÜRKİYE SERMAYE PİYASASI SANKO M

- Page 293 and 294:

TÜRKİYE SERMAYE PİYASASI SARDİS

- Page 295 and 296:

TÜRKİYE SERMAYE PİYASASI SAXO CA

- Page 297 and 298:

TÜRKİYE SERMAYE PİYASASI SAYILGA

- Page 299 and 300:

TÜRKİYE SERMAYE PİYASASI STRATEJ

- Page 301 and 302:

TÜRKİYE SERMAYE PİYASASI ŞEKER

- Page 303 and 304:

TÜRKİYE SERMAYE PİYASASI TACİRL

- Page 305 and 306:

TÜRKİYE SERMAYE PİYASASI TAIB YA

- Page 307 and 308:

TÜRKİYE SERMAYE PİYASASI TAKSİM

- Page 309 and 310:

TÜRKİYE SERMAYE PİYASASI TEB YAT

- Page 311 and 312:

TÜRKİYE SERMAYE PİYASASI TEKSTİ

- Page 313 and 314:

TÜRKİYE SERMAYE PİYASASI TERA ME

- Page 315 and 316:

TÜRKİYE SERMAYE PİYASASI TİCARE

- Page 317 and 318:

TÜRKİYE SERMAYE PİYASASI TOROS M

- Page 319 and 320:

TÜRKİYE SERMAYE PİYASASI TURKISH

- Page 321 and 322:

TÜRKİYE SERMAYE PİYASASI UBS MEN

- Page 323 and 324:

TÜRKİYE SERMAYE PİYASASI ULUKART

- Page 325 and 326:

TÜRKİYE SERMAYE PİYASASI ULUS ME

- Page 327 and 328:

TÜRKİYE SERMAYE PİYASASI UNİCRE

- Page 329 and 330:

TÜRKİYE SERMAYE PİYASASI ÜNLÜ

- Page 331 and 332:

TÜRKİYE SERMAYE PİYASASI VAKIF Y

- Page 333 and 334:

TÜRKİYE SERMAYE PİYASASI X TRADE

- Page 335 and 336:

TÜRKİYE SERMAYE PİYASASI YAPI KR

- Page 337 and 338:

TÜRKİYE SERMAYE PİYASASI YATIRIM

- Page 339 and 340:

TÜRKİYE SERMAYE PİYASASI ZİRAAT

- Page 341 and 342:

ZİRAAT YATIRIM MENKUL DEĞERLER A.