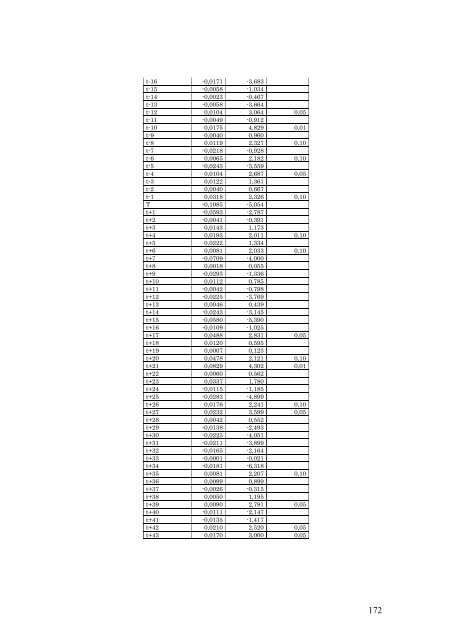

t-16 -0,0171 -3,683 t-15 -0,0058 -1,034 t-14 -0,0023 -0,467 t-13 -0,0058 -3,664 t-12 0,0104 3,064 0,05 t-11 -0,0049 -0,912 t-10 0,0175 4,829 0,01 t-9 0,0040 0,960 t-8 0,0119 2,327 0,10 t-7 -0,0218 -0,928 t-6 0,0065 2,182 0,10 t-5 -0,0243 -3,559 t-4 0,0104 2,687 0,05 t-3 0,0122 1,361 t-2 0,0040 0,667 t-1 0,0318 2,326 0,10 T -0,1085 -5,054 t+1 -0,0593 -2,787 t+2 -0,0041 -0,391 t+3 0,0143 1,173 t+4 0,0193 2,011 0,10 t+5 0,0222 1,334 t+6 0,0081 2,033 0,10 t+7 -0,0709 -4,000 t+8 0,0018 0,055 t+9 -0,0293 -1,336 t+10 0,0112 0,785 t+11 -0,0042 -0,798 t+12 -0,0225 -3,769 t+13 0,0046 0,439 t+14 -0,0243 -3,145 t+15 -0,0580 -5,390 t+16 -0,0109 -1,025 t+17 0,0488 2,831 0,05 t+18 0,0120 0,595 t+19 0,0007 0,123 t+20 0,0478 2,121 0,10 t+21 0,0829 4,302 0,01 t+22 0,0060 0,562 t+23 0,0337 1,780 t+24 -0,0115 -1,185 t+25 -0,0283 -4,899 t+26 0,0176 2,241 0,10 t+27 0,0232 3,599 0,05 t+28 0,0042 0,552 t+29 -0,0138 -2,493 t+30 -0,0223 -4,051 t+31 -0,0211 -3,899 t+32 -0,0165 -2,164 t+33 -0,0001 -0,021 t+34 -0,0181 -6,318 t+35 0,0081 2,207 0,10 t+36 0,0099 0,899 t+37 -0,0026 -0,315 t+38 0,0050 1,195 t+39 0,0090 2,791 0,05 t+40 -0,0111 -2,147 t+41 -0,0135 -1,417 t+42 0,0210 2,520 0,05 t+43 0,0170 3,000 0,05 172

Tablo 5, 43 günlük, olay öncesi ve olay sonrası anormal getirileri göstermektedir. Bulunan anormal getirilerin anlamlı olup olmadığı t değerine göre, son sütunda anlamlılık kısmında yer almaktadır. Tablo 5’te, belirli bir düzeyde (0,01; 0,05; 0,10) anlamlılığa sahip olanlar belirtilmiştir. Tablo 6: Kümülatif Anormal Getiriler Olay Penceresi CAAR t değeri Anlamlılık (-38,0) 0,0072 2,91544 0,05 (-39,0) 0,0002 6,41561 0,01 (-40,0) -0,0178 7,91133 0,01 (-41,0) -0,0279 6,13532 0,01 (-42,0) -0,0207 4,43458 0,01 (-43,0) -0,0120 2,34521 0,10 Tablo 6, kümülatif anormal getirileri göstermektedir. Buna göre, sadece belirli bir düzeyde anlamlılığa sahip olan günleri ve getirilerini göstermektedir. 5. Sonuç Bu çalışmada, leasing sektörüne 2008 yılından itibaren uygulanmaya başlanan KDV oranı değişikliğinin, İMKB’de işlem gören leasing sektörü hisse senetlerinin getirilerine olan etkisi, Olay Çalışması Yöntemi ile araştırılmıştır. İMKB’de işlem gören 7 adet leasing şirketinin hisse senedi kapanış fiyatları ile İMKB 100 Endeksi kapanış fiyatları kullanılarak aşırı getiri elde edilip edilemeyeceği ölçülmüştür. Olay öncesi ve sonrası, istatistiksel olarak anlamlı pozitif getirilerin olduğu saptanmıştır. Olay öncesi; 39., 36., 30., 12., 4. günler; olay sonrası 17., 27., 39., 42., 43. günler 0.05 düzeyinde anlamlılığa sahipken; olay öncesi; 29., 22., 8., 6., 1. günler ile, olay sonrası; 4., 6., 20., 26., 35. günler 0.10 düzeyinde anlamlılığa sahipken; olay öncesi 26., 25., 10. ve olay sonrası 21. günde 0.01 düzeyinde anlamlılığa sahip olup pozitif getirilerin elde edilmesi mümkün görülmektedir. Kümülatif anormal getiriler açısından ise, olaydan önceki 40., 41., 42. ve 43. günlerde negatif kümülatif anormal getiriler görülürken, 38. ve 39. günlerde bu durum tersine dönmüş ve pozitif kümülatif anormal getiriler elde edilmiştir. Olaydan önceki ve sonraki diğer günlerde, istatistiksel olarak anlamlı kümülatif getiriler elde edilmediği saptanmıştır. Çalışmadan elde edilen sonuçlara göre, piyasanın yarı güçlü etkin formda bir piyasa olmadığı söylenebilir. İMKB’deki toplam içindeki yabancı yatırımcı oranın %70’ler civarında olduğu da göz önüne alındığında, piyasadaki yatırımcıların çoğunu yabancılar oluşturmaktadır. Bulgulara göre, KDV oranı değişikliği, yatırımcılar açısından bir risk olarak algılanmamış ve fiyatlandırıl-mamıştır. Bu değişikliğin fiyatlandırılma-masının bir diğer nedeni de, sistematik olmayan riskin dağıtılabilir olduğu düşüncesi olabilir. Kaynakça Akbulak, Sevinç ve Özgüç, Erkan “Payları İMKB’de İşlem Gören Bankalar, Sigorta Şirketleri, Finanasal Kiralama Şirketleri ve Faktöring Şirketlerinin Finansal Görünümleri”, Sermaye Piyasası Kurulu, Ankara, 2008. Aygören, Hakan ve Uyar, Süleyman “İstanbul Menkul Kıymetler Borsası’nda (İMKB) Denetim Görüşlerinin Hisse Senedi Getirileri Üzerindeki Etkisi”, İMKB Dergisi, Yıl: 9, Sayı: 36, Eylül 2007. Bekçioğlu, Selim ,Öztürk, Mustafa ve Kaderli, Yusuf “Kurulan İşbirliklerinin İMKB’ye Kayıtlı İzocam, Çelebi ve Netaş Firmalarının Hisse Senetleri Üzerindeki Etkisinin Ölçülmesi: Bir Olay Etüdü Denemesi”, Muhasebe ve Finansman Dergisi, Sayı: 21, Ocak 2004. Bruning, Edvard ve Kuzma, Ann T. “Airline Accidents and Stock Return Performance”, Logistics and Transportation Review, June 1998. 173