1. GİRİŞTürkiye sanayi toplumu aşamasını tamamlayarak bilgi toplumu olma evresine geçmişbulunmaktadır. Bilgiyi daha iyi kullanmak, değer yaratabilmek için gereklidir. Bilgidenyararlanmayı bilmek, 21. yüzyılın en büyük rekabet stratejisi olarak gösterilmektedir.Türkiye’de bilimsel çalışmalarda, Türkçe veri tabanlarının yeterli olmaması, her sahadaliteratür çalışmasının bulunmaması gibi nedenlerle, araştırmacıların en kısa zamanda bilgiyeulaşmaları güç olmaktadır. Bundan dolayı, araştırmacıların yapacakları çalışmalara ilişkinolarak daha önce yapılmış olan benzer çalışmalardan yeterince haberdar olamadıklarıgörülmektedir. Bu durum ülkemizdeki bilimsel gelişmeyi de olumsuz etkilemektedir.Bu çalışmada, Türkiye’de bağımsız denetimle ilgili 1995-2006 döneminde yapılanbilimsel çalışmalar çeşitli açılardan sınıflandırılarak, analiz edilmeye çalışılmıştır. Türkiye’debağımsız denetimle ilgili yasal düzenlemeler 1989 yılında oluşturulmakla birlikte, bağımsızdenetimle ilgili ilk uygulamaların 1970’li yıllarda başladığı görülmektedir 1 . <strong>Son</strong> <strong>10</strong> yıllıkdönemde ise dünya genelinde bağımsız denetime ilgi, dolayısıyla yapılan araştırmalarda artışgözlenmektedir. Bununla birlikte, Türkiye için, bağımsız denetimin hangi alt konubaşlıklarının ne ölçüde incelendiği tam olarak bilinememektedir. Dolayısıyla, bazı çalışmalarbirbirin tekrarı olurken, çok önemli bazı konular hiç incelenmemiş olabilmektedir.Çalışmamızın asıl amacı; 1995- 2006 yılları arasında Türkiye’de gerçekleştirilenbağımsız denetim ile ilgili çalışmalarda (makale ve bildirilerde), bağımsız denetimin hangikonularının ne ölçüde incelendiğinin saptanmasıdır. Bu amaçla hazırlayacağımız bağımsızdenetimle ilgili üst ve alt ve konu başlıklarından oluşan tabloya, incelenen çalışmalarındağılımını da yaparak, araştırmacılara bir veri tabanı sunmak da çalışmanın diğer biramacıdır. Ayrıca konu endeksi dışında, yazarların unvanı, yayınlayan dergi endeksi gibiçeşitli analizlerle, bağımsız denetim konusunda bazı saptamalar ve değerlendirmeleryapılmaya da çalışılmıştır. Böylece, “Bilim farklı düşüncelerle değişir, tekrarlarla değil”sözünün ülkemiz için gerçekleştirilmesine bu çalışmanın azda olsa katkı sağlaması ümitedilmektedir.2. ARAŞTIRMANIN METODOLOJİSİÇalışma amacımıza göre, Türkçe literatürde benzer bir araştırma (Özkan,2005) tarafındanpazarlama bilimi ile ilgili olarak gerçekleştirilmiştir 2 . Muhasebe bilimi ile ilgili olarak ise(Yüce ve Muğan,1996) çalışması ise kısmen benzerlik göstermektedir 3 .Çalışmanın sınırları şöyledir; 1995-2006 döneminde gerçekleştirilen (yayınlanan)bağımsız denetimle ilgili makale ve bildiriler incelemeye esas alınmıştır. Yayınlanan kitaplar,raporlar, tezler, gazete yazıları, röportajlar çalışma kapsamına alınmamıştır. Bu amaçlamuhasebe ve denetimle ilgili yazıları yayınlayan başlıca dergilerin söz konusu dönemdeulaşılan sayıları titiz bir şekilde incelenmiş, anahtar kelimeler ve yazı metninden, bağımsızdenetimi doğrudan veya önemli ölçüde ilgilendiren, bağımsız denetim alanına katkı sağlamışbilimsel değeri olan toplam 3<strong>10</strong> çalışma seçilmiştir. Asıl olarak basılı dergi ve bildirikitapçıkları incelenmekle birlikte az sayıda e- dergi (e- yaklaşım, activefinans gibi) de analiz1 Bağımsız <strong>Denetim</strong> Derneği, “Bağımsız <strong>Denetim</strong> Sektörü Raporu”, Türkiye İktisat Kongresi, 2004, s.1.2 Öznur ÖZKAN, “Uluslararası Pazarlama Alanında Yapılan Araştırmaların Kategorik Değerlendirilmesi: 1995-2005 Yılları Arası Literatür Taraması”, <strong>10</strong>. Ulusal Pazarlama Kongresi, Uluslararası Pazarlama Bildiri Kitabı,Doğu Akdeniz Üniversitesi, İşletme ve Ekonomi Fakültesi, Gazimağusa, Kuzey Kıbrıs Türk Cumhuriyeti. 16-19Kasım 2005.3 Ayşe YÜCE ve Can Şımga MUĞAN, “Dünyada ve Türkiye’de 1990 – 1995 Arası Yapılan Muhasebe DoktoraTezlerinin Analizi ve Öneriler”, Türkiye XV. Muhasebe Eğitimi Sempozyumu, Süleyman Demirel Üniversitesi,İ.İ.B.F., 13-17 Kasım 1996.2

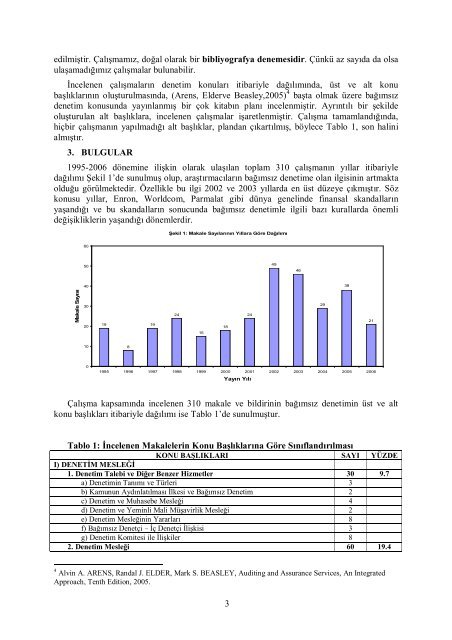

edilmiştir. Çalışmamız, doğal olarak bir bibliyografya denemesidir. Çünkü az sayıda da olsaulaşamadığımız çalışmalar bulunabilir.İncelenen çalışmaların denetim konuları itibariyle dağılımında, üst ve alt konubaşlıklarının oluşturulmasında, (Arens, Elderve Beasley,2005) 4 başta olmak üzere bağımsızdenetim konusunda yayınlanmış bir çok kitabın planı incelenmiştir. Ayrıntılı bir şekildeoluşturulan alt başlıklara, incelenen çalışmalar işaretlenmiştir. Çalışma tamamlandığında,hiçbir çalışmanın yapılmadığı alt başlıklar, plandan çıkartılmış, böylece Tablo 1, son halinialmıştır.3. BULGULAR1995-2006 dönemine ilişkin olarak ulaşılan toplam 3<strong>10</strong> çalışmanın yıllar itibariyledağılımı Şekil 1’de sunulmuş olup, araştırmacıların bağımsız denetime olan ilgisinin artmaktaolduğu görülmektedir. Özellikle bu ilgi 2002 ve 2003 yıllarda en üst düzeye çıkmıştır. Sözkonusu yıllar, Enron, Worldcom, Parmalat gibi dünya genelinde finansal skandallarınyaşandığı ve bu skandalların sonucunda bağımsız denetimle ilgili bazı kurallarda önemlideğişikliklerin yaşandığı dönemlerdir.Şekil 1: Makale Sayılarının Yıllara Göre Dağılımı605049464038Makale Sayısı30201919241518242921<strong>10</strong>801995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006Yayın YılıÇalışma kapsamında incelenen 3<strong>10</strong> makale ve bildirinin bağımsız denetimin üst ve altkonu başlıkları itibariyle dağılımı ise Tablo 1’de sunulmuştur.Tablo 1: İncelenen Makalelerin Konu Başlıklarına Göre SınıflandırılmasıKONU BAŞLIKLARI SAYI YÜZDEI) DENETİM MESLEĞİ1. <strong>Denetim</strong> Talebi ve Diğer Benzer Hizmetler 30 9.7a) <strong>Denetim</strong>in Tanımı ve Türleri 3b) Kamunun Aydınlatılması İlkesi ve Bağımsız <strong>Denetim</strong> 2c) <strong>Denetim</strong> ve Muhasebe Mesleği 4d) <strong>Denetim</strong> ve Yeminli Mali Müşavirlik Mesleği 2e) <strong>Denetim</strong> Mesleğinin Yararları 8f) Bağımsız Denetçi – İç Denetçi İlişkisi 3g) <strong>Denetim</strong> Komitesi ile İlişkiler 82. <strong>Denetim</strong> Mesleği 60 19.44 Alvin A. ARENS, Randal J. ELDER, Mark S. BEASLEY, Auditing and Assurance Services, An IntegratedApproach, Tenth Edition, 2005.3

- Page 1: TÜRKİYE’DE SON 10 YILDA BAĞIMS

- Page 5 and 6: c) Bilanço Tarihinden Sonra Ortaya

- Page 7 and 8: Türkiye’de bağımsız denetim i

- Page 9 and 10: 11. İç Kontrol ve Kontrol Riskia)

- Page 11 and 12: eğitimi, meslek ahlakı, muhasebe

- Page 13 and 14: [15]TÜREDİ, Hasan ve Engin DİNÇ

- Page 15 and 16: [10]KAYA, Aslan, (2000), “Denetim

- Page 17 and 18: [23]ÖZBİRECİKLİ, Mehmet, (2002)

- Page 19 and 20: [26]KARACAER, Semra ve Özgür ARSL

- Page 22 and 23: [28]KÜÇÜKSÖZEN, Cemal ve Güray