Tam Metin (PDF)

Tam Metin (PDF)

Tam Metin (PDF)

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

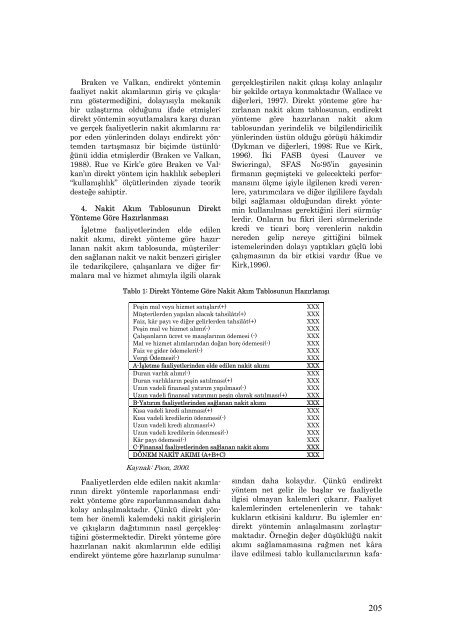

Braken ve Valkan, endirekt yönteminfaaliyet nakit akımlarının giriş ve çıkışlarınıgöstermediğini, dolayısıyla mekanikbir uzlaştırma olduğunu ifade etmişler;direkt yöntemin soyutlamalara karşı duranve gerçek faaliyetlerin nakit akımlarını raporeden yönlerinden dolayı endirekt yöntemdentartışmasız bir biçimde üstünlüğünüiddia etmişlerdir (Braken ve Valkan,1988). Rue ve Kirk’e göre Braken ve Valkan’ındirekt yöntem için haklılık sebepleri“kullanışlılık” ölçütlerinden ziyade teorikdesteğe sahiptir.4. Nakit Akım Tablosunun DirektYönteme Göre Hazırlanmasıİşletme faaliyetlerinden elde edilennakit akımı, direkt yönteme göre hazırlanannakit akım tablosunda, müşterilerdensağlanan nakit ve nakit benzeri girişlerile tedarikçilere, çalışanlara ve diğer firmalaramal ve hizmet alımıyla ilgili olarakgerçekleştirilen nakit çıkışı kolay anlaşılırbir şekilde ortaya konmaktadır (Wallace vediğerleri, 1997). Direkt yönteme göre hazırlanannakit akım tablosunun, endirektyönteme göre hazırlanan nakit akımtablosundan yerindelik ve bilgilendiricilikyönlerinden üstün olduğu görüşü hâkimdir(Dykman ve diğerleri, 1998; Rue ve Kirk,1996). İki FASB üyesi (Lauver veSwieringa), SFAS No:95’in gayesininfirmanın geçmişteki ve gelecekteki performansınıölçme işiyle ilgilenen kredi verenlere,yatırımcılara ve diğer ilgililere faydalıbilgi sağlaması olduğundan direkt yönteminkullanılması gerektiğini ileri sürmüşlerdir.Onların bu fikri ileri sürmelerindekredi ve ticari borç verenlerin nakdinnereden gelip nereye gittiğini bilmekistemelerinden dolayı yaptıkları güçlü lobiçalışmasının da bir etkisi vardır (Rue veKirk,1996).Tablo 1: Direkt Yönteme Göre Nakit Akım Tablosunun HazırlanışıPeşin mal veya hizmet satışları(+)Müşterilerden yapılan alacak tahsilâtı(+)Faiz, kâr payı ve diğer gelirlerden tahsilât(+)Peşin mal ve hizmet alımı(-)Çalışanların ücret ve maaşlarının ödemesi (-)Mal ve hizmet alımlarından doğan borç ödemesi(-)Faiz ve gider ödemeleri(-)Vergi Ödemesi(-)A-İşletme faaliyetlerinden elde edilen nakit akımıDuran varlık alımı(-)Duran varlıkların peşin satılması(+)Uzun vadeli finansal yatırım yapılması(-)Uzun vadeli finansal yatırımın peşin olarak satılması(+)B-Yatırım faaliyetlerinden sağlanan nakit akımıKısa vadeli kredi alınması(+)Kısa vadeli kredilerin ödenmesi(-)Uzun vadeli kredi alınması(+)Uzun vadeli kredilerin ödenmesi(-)Kâr payı ödemesi(-)C-Finansal faaliyetlerinden sağlanan nakit akımıDÖNEM NAKİT AKIMI (A+B+C)Kaynak: Poon, 2000.XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXFaaliyetlerden elde edilen nakit akımlarınındirekt yöntemle raporlanması endirektyönteme göre raporlanmasından dahakolay anlaşılmaktadır. Çünkü direkt yöntemher önemli kalemdeki nakit girişlerinve çıkışların dağıtımının nasıl gerçekleştiğinigöstermektedir. Direkt yönteme görehazırlanan nakit akımlarının elde edilişiendirekt yönteme göre hazırlanıp sunulmasındandaha kolaydır. Çünkü endirektyöntem net gelir ile başlar ve faaliyetleilgisi olmayan kalemleri çıkarır. Faaliyetkalemlerinden ertelenenlerin ve tahakkuklarınetkisini kaldırır. Bu işlemler endirektyöntemin anlaşılmasını zorlaştırmaktadır.Örneğin değer düşüklüğü nakitakımı sağlamamasına rağmen net kârailave edilmesi tablo kullanıcılarının kafa-205