sını karıştırmaktadır. Smith ve Freeman’ın(1996) yaptıkları anket çalışmasına katılanların% 80’i direkt yöntemi endirektyöntemden daha anlaşılır bulduklarınıifade etmişlerdir (Poon, 2000). AyrıcaEpstein ve Pava’nın yapmış olduğu çalışmadayatırımcıların %30’u nakit akımıtablosunun anlaşılmasının güç olduğunusöylemişlerdir (Epstein ve Pava, 1992, 54).Epstein ve Pava anket sonuçlarını yorumlarkenendirekt yönteme göre hazırlanannakit akımı tablosunun direkt yöntemegöre hazırlanan nakit akım tablosundandaha zor anlaşıldığını belirtmişlerdir. Birbaşka çalışmada ise 154 banka ve finanskuruluşunun 137’si firmalara kredi verirkendirekt yöntemin kendileri için dahayararlı bilgiler sağladığını belirtmişlerdir(Wallace ve diğerleri, 1997). Tablo 1’dedirekt yönteme göre hazırlanan nakit akımtablosunda nakit giriş ve çıkışlarınınişletme, yatırım ve finansman faaliyetlerinegöre nasıl oluştuğu gösterilmiştir.Smith ve Freeman (1996) yaptıkları çalışmada,“finans yöneticilerinin, denetçilerin,vatandaşların, kanun yapıcıların vekredi verenlerin” nakit akımı hakkındakibilgilerin direkt yönteme göre hazırlanıpsunulmasının en iyi ve en faydalı bilgiolacağı görüşünde olduklarını ortaya koymuşlardır(Poon, 2000). Klammer ve Reed(1990), finansal tablo kullanıcılarının firmanakit akım tablosu hazırlarken direktyöntemi kullanmasını istediklerini belirtmiştir.Ayrıca Klammer ve Reed, bankalarınborç verme kararlarında, kendilerinesunulan nakit akım tablosunun hazırlanmasındahangi yöntemin diğerine göredaha olumlu etkiye sahip olduğu konusundada araştırma yapmışlardır. Klammer veReed (1990), banka yetkililerinin direktyöntemi endirekt yöntemden daha okunabilir,daha açık ve daha kolay anlaşılabilirbulduklarını belirtmiştir.Direkt yönteme göre hazırlanıp sunulantablo endirekt yönteme göre hazırlanıpsunulan tablodan daha fazla bilgi içermeklebirlikte, firma için daha fazla maliyetlidir.Geçmiş faaliyet nakit akımının bilinmesigelecekteki faaliyet nakit akımı tahminlemesiiçin çok yararlı olduğu çalışmalarlaortaya konmuştur. Firmanın nakit üretmeyeteneğini değerlendirmek isteyen analizcilere,satışlardan ve diğer ana faaliyetlerdenkaynaklanan nakit akımını göstermediğindendolayı endirekt yöntemi kullanmamalarıistenmiştir (Krishan veLargay, 2000).Hovey (1986), “direkt yöntemin gelirdurumunu da göstermesinden dolayı okunmasınındaha kolay olduğunu” ifade etmiştir.Hovey hesaplanan nakit akımınındoğruluğunu test etmek için nakittentahakkukabir denkleştirmenin gerektiğinisöylemiştir (Hovey 1986). Bu denkleştirmeaynı zamanda nakdin tahakkuk esasınagöre hesaplanan kârın yerine geçirilmesihatasının elimine edilmesinde gerekli birunsur olabilir (Rue ve Kirk, 1996).Bu konuda Boze (1987) de tahakkukesasına göre hesaplanan net kâra nakitolmayan harcamaların eklenmesi (değerdüşüklüğü gibi) gerçek nakit akımınaulaşana kadar bir takım toplama ve çıkarmaişlemlerinden dolayı endirekt yönteminkarışıklığa sebep olduğunu ileri sürmüştür.(Boze 1987; Rue ve Kirk, 1996).Direkt yöntemi savunanlardan bazılarıendirekt yöntemin bir nakit akım tablosuolmasından çok kârın matematiksel ispatındanibaret olduğunu ileri sürmüşlerdir.Direkt yöntemi savunanların bazıları dayöntemi destekleyen argümanların, bunuhazırlayanların fon akım tablosunda geliştirilenyönteme takılıp kalmalarından vehazırlamasındaki göreli zaman ve maliyettasarrufundan kaynaklandığını ileri sürmüşlerdir(Wallace ve diğerleri, 1997).Şüphesiz ki hem direkt yöntem hem deendirekt yöntem kullanıcılarına firmanınnakit akışı hakkında bilgi sağlar. Fakatfarklı formatta hazırlanmalarından dolayıkullanıcılar daha sağlıklı bilgi sahibi olmakiçin ikisine de ihtiyaç duyabilirler.4.1. Direkt Yöntemin AvantajlarıDirekt yöntemin avantajları şöyle sıralanabilir(O’leary, 1998; Cornell veApostolu 1992; Krishan ve Largay, 2000);i. En azından yıllık olarak farklı firmalardakibezer nakit giriş ve çıkışlarınıkıyaslayabilme imkânı sunması,206

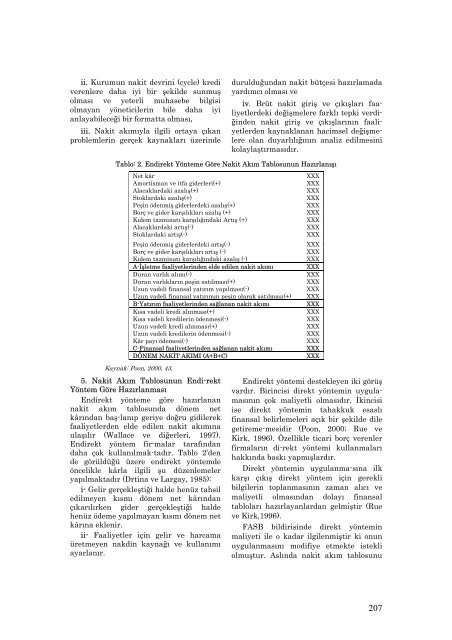

ii. Kurumun nakit devrini (cycle) krediverenlere daha iyi bir şekilde sunmuşolması ve yeterli muhasebe bilgisiolmayan yöneticilerin bile daha iyianlayabileceği bir formatta olması,iii. Nakit akımıyla ilgili ortaya çıkanproblemlerin gerçek kaynakları üzerindedurulduğundan nakit bütçesi hazırlamadayardımcı olması veiv. Brüt nakit giriş ve çıkışları faaliyetlerdekideğişmelere farklı tepki verdiğindennakit giriş ve çıkışlarının faaliyetlerdenkaynaklanan hacimsel değişmelereolan duyarlılığının analiz edilmesinikolaylaştırmasıdır.Tablo: 2. Endirekt Yönteme Göre Nakit Akım Tablosunun HazırlanışıNet kârAmortisman ve itfa giderleri(+)Alacaklardaki azalış(+)Stoklardaki azalış(+)Peşin ödenmiş giderlerdeki azalış(+)Borç ve gider karşılıkları azalış (+)Kıdem tazminatı karşılığındaki Artış (+)Alacaklardaki artış(-)Stoklardaki artış(-)Peşin ödenmiş giderlerdeki artış(-)Borç ve gider karşılıkları artış (-)Kıdem tazminatı karşılığındaki azalış (-)A-İşletme faaliyetlerinden elde edilen nakit akımıDuran varlık alımı(-)Duran varlıkların peşin satılması(+)Uzun vadeli finansal yatırım yapılması(-)Uzun vadeli finansal yatırımın peşin olarak satılması(+)B-Yatırım faaliyetlerinden sağlanan nakit akımıKısa vadeli kredi alınması(+)Kısa vadeli kredilerin ödenmesi(-)Uzun vadeli kredi alınması(+)Uzun vadeli kredilerin ödenmesi(-)Kâr payı ödemesi(-)C-Finansal faaliyetlerinden sağlanan nakit akımıDÖNEM NAKİT AKIMI (A+B+C)XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXKaynak: Poon, 2000, 43.5. Nakit Akım Tablosunun Endi-rektYöntem Göre HazırlanmasıEndirekt yöntemi destekleyen iki görüşvardır. Birincisi direkt yöntemin uygulamasınınEndirekt yönteme göre hazırlanançok maliyetli olmasıdır. İkincisinakit akım tablosunda dönem net ise direkt yöntemin tahakkuk esaslıkârından baş-lanıp geriye doğru gidilerek finansal belirlemeleri açık bir şekilde dilefaaliyetlerden elde edilen nakit akımına getireme-mesidir (Poon, 2000; Rue veulaşılır (Wallace ve diğerleri, 1997).Kirk, 1996). Özellikle ticari borç verenlerEndirekt yöntem fir-malar tarafındanfirmaların di-rekt yöntemi kullanmalarıdaha çok kullanılmak-tadır. Tablo 2’denhakkında baskı yapmışlardır.de görüldüğü üzere endirekt yöntemdeöncelikle kârla ilgili şu düzenlemeler Direkt yöntemin uygulanma-sına ilkyapılmaktadır (Drtina ve Largay, 1985): karşı çıkış direkt yöntem için gereklii- Gelir gerçekleştiği halde henüz tahsil bilgilerin toplanmasının zaman alıcı veedilmeyen kısmı dönem net kârından maliyetli olmasından dolayı finansalçıkarılırken gider gerçekleştiği halde tabloları hazırlayanlardan gelmiştir (Ruehenüz ödeme yapılmayan kısmı dönem net ve Kirk,1996).kârına eklenir. FASB bildirisinde direkt yönteminii- Faaliyetler için gelir ve harcama maliyeti ile o kadar ilgilenmiştir ki onunüretmeyen nakdin kaynağı ve kullanımı uygulanmasını modifiye etmekte istekliayarlanır.olmuştur. Aslında nakit akım tablosunu207