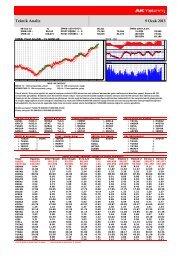

Günlük Bülten - Ak Yatırım Menkul Değerler A.Ş.

Günlük Bülten - Ak Yatırım Menkul Değerler A.Ş.

Günlük Bülten - Ak Yatırım Menkul Değerler A.Ş.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

www.akyatirim.com.tr<br />

<strong>Günlük</strong> <strong>Bülten</strong><br />

1 Temmuz 2008<br />

İMKB 30/6/2008 PERFORMANS<br />

=TEXT(B13,"g/a/yyyy") &" PİYASA VERİLERİ"<br />

PİYASA VERİLERİ<br />

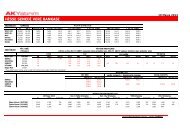

Endeksler Kapanış (YTL/¢) <strong>Günlük</strong> (YTL) Aylık (YTL) YBB (YTL) Yıllık (YTL) İMKB Piyasa Değeri ($mn) 193.551<br />

İMKB-100 35.090/2,88 -%2,1 -%12,2 -%36,8 -%25,5 Bankalar Piyasa Değeri 57.623<br />

İMKB-30 42.224/3,46 -%2,6 -%13,0 -%40,1 -%27,7 Holdingler Piyasa Değeri 34.371<br />

Mali 45.046/3,70 -%2,4 -%16,4 -%46,3 -%35,2 Sanayi + Diğer Mali Piyasa Değeri 101.557<br />

Sınai 33.163/2,72 -%1,7 -%5,6 -%18,3 -%13,0 İMKB İşlem Hacmi (YTLmn) 919<br />

Hizmetler 25.653/2,11 -%1,5 -%12,8 -%25,0 -%7,0 İMKB Ortalama Halka Açıklık 31,9%<br />

PİYASA GÖRÜ<strong>Ş</strong>ÜMÜZ<br />

En Yüksek Getiri*<br />

Menderes Tekstil<br />

Getiri (YTL)<br />

%8,8<br />

İşl. Hacmi ($mn)<br />

0,9<br />

Park Elek. Madencilik %8,7 3,4<br />

Endeks dünü 919 1.328 milyon milyon YTL YTL işlem işlem hacmiyle hacmiyle %2,1 %2,1 düşüşle aşağıda kapattı. kapattı. Bono Bono faizlerinde faizlerinde yükseliş, ve<br />

Tek-Art Turizm %8,5 0,4<br />

dövizde yatay aşağı yönlü bir seyir hakimdi; bono bileşikleri günü %16,37, %22,44, MB YTL/dolar alış ise<br />

1,1449’dan 1,2186’dan kapattı.<br />

Tat Konserve<br />

Türk Ekonomi Bankasi<br />

%6,1<br />

%5,0<br />

0,9<br />

3,4<br />

En Düşük Getiri*<br />

Piyasanın bugün, yurtdışı piyasalar paralelinde üç günlük satış sonrası bir nefes almasını Ford Otosan -%8,9 1,1<br />

bekliyoruz. Bu olası tepki hareketinde 36,000 direnç seviyesi kritik. Bir sonraki önemli makro Asya Katılım Bankası -%7,3 1,8<br />

Teknik gelişme olarak, Perşembe günü açıklanacak olan Haziran ayı enflasyonu.<br />

Anadolu Hayat Emek. -%6,5 0,3<br />

Doğan Holding -%6,3 12,7<br />

EKONOMİ Teknik olarak, & POLİTİKA endeks haftaya düşüşle başladı. Açılışta gelen alımlarla 36.300 seviyesi test edilirken<br />

Doğuş-GE G.M.Y.O. -%6,2 0,1<br />

-sonrasında Türkiye İstatistik gün boyu Kurumu satış ağırlıklı (TÜİK) bir verilerine seyir hakimdi. göre, Ekim Günayında içerisinde işsizlik 35.000 oranı seviyesisi 0,4 puanaltına artışla yaşanan %9,7<br />

olarak sarkmanın gerçekleşti. ardından (Sayfa kapanış 2) 35.089 seviyesinde gerçekleşti. Teknik görünüm açısından söylenecek<br />

- fazla Türk bir savaş şey uçakları, yok. Piyasalardaki Kuzey Irak'taki belirgin terör aşağı örgütü trend PKK geçerliliğini hedeflerini devam vurdu. ettiriyor (Sayfa ve 2) yukarı hareketlerin<br />

En Yüksek Hacimliler*<br />

Garanti Bankası<br />

İş Bankası (C)<br />

-%3,4<br />

-%1,0<br />

160,6<br />

105,9<br />

çok etkili olamadığını belirtmemiz mümkün. Bununla birlikte dün de belirttiğimiz gibi dip seviyelere Yapı Ve Kredi Bankası -%5,1 49,1<br />

SEKTÖR ulaşan göstergeler ve <strong>Ş</strong>İRKET tepki HABERLERİ hareketine yönelik sinyaller içeriyor. Fakat bu tür bir hareketin şu an için çok T. Vakıflar Bankası -%0,6 41,9<br />

- etkili Medya, olabileceğini Doğan Yayın söylemek Holding, zor. Bagfaş, Dün Turkcell, de belirttiğimiz Halkbank, gibi<strong>Ş</strong>ekerbank, bu tür bir Garanti hareketBankası durumunda en iyimser <strong>Ak</strong>bank -%2,3 35,8<br />

(Sayfa seviye olarak 2-3) 37.000-38.000 bandını gördüğümüzü hatırlatalım. 35.000 seviyesi altında 34.000 ve<br />

33.000 ve 31.650 güçlü destek olarak belirtilebilir. Bugün yine zayıf bir piyasa bekleyebiliriz. 35.000<br />

* İMKB-100 hisseleri arasında<br />

seviyesi altına doğru sarkma olası.<br />

YATIRIMCI TAKVİMİ (Sayfa 4)<br />

GEÇMİ<strong>Ş</strong> Destek seviyeleri PORTFÖY PERFORMANSLARI 34.800-34.650/500-34.000-33.000<br />

(Sayfa 6)<br />

Direnç seviyeleri 35.500-36.000/500-37.000/500-37.800<br />

İMKB-100 Endeksi (US¢)<br />

EKONOMİ & POLİTİKA<br />

- AKP hakkındaki kapatma davasında Yargıtay Cumhuriyet Başsavcısı Abdurrahman Yalçınkaya bugün<br />

davaya ilişkin sözlü açıklama yapacak. (Sayfa 2)<br />

- Hazine, bugün 5 yıl vadeli, 3 ayda bir değişken kupon ödemeli, YTL cinsinden tahvil ihalesi<br />

düzenleyecek. (Sayfa 2)<br />

- Türkiye ekonomisi yılın ilk çeyreğinde %6,6 ile beklentilerin üzerinde büyüdü. (Sayfa 2)<br />

- Mayıs ayında dış ticaret açığı geçen yılın aynı ayına göre %17,2 artışla 6,8 milyar dolar ile<br />

beklentileri aştı. (Sayfa 2)<br />

- Başkent Elektrik Dağıtım ve Sakarya Elektrik Dağıtım özelleştirme ihalelerinin nihai pazarlık<br />

görüşmesi bugün yapılacak. (Sayfa 2)<br />

SEKTÖR ve <strong>Ş</strong>İRKET HABERLERİ<br />

- <strong>Ak</strong>sigorta, Trakya Cam, Erdemir, Sigorta Sektörü, İlaç Sektörü, Eczacıbaşı İlaç, <strong>Ak</strong> Enerji, Zorlu<br />

Enerji (Sayfa 2-3)<br />

GEÇEN HAFTANIN PORTFÖY PERFORMANSI (Sayfa 4)<br />

TEKNİK ANALİZ (Sayfa 5)<br />

YATIRIMCI TAKVİMİ (Sayfa 6)<br />

GEÇMİ<strong>Ş</strong> PORTFÖY PERFORMANSLARI (Sayfa 7)<br />

PORTFÖY PERFORMANSI (30/6- 7/7)<br />

Hisse Ağırlık Getiri*<br />

Anadolu Cam %10,0 -<br />

Çimsa %10,0 -<br />

Coca Cola İçecek %10,0 -<br />

Eczacı İlaç %10,0 -<br />

Hürriyet %10,0 -<br />

Koç Holding %10,0 -<br />

Selçuk Ecza %10,0 -<br />

Tekfen Holding %10,0 -<br />

Tofaş Otomotiv %10,0 -<br />

Tüpraş %10,0 -<br />

Portföy (23/6- 30/6) -%4,0<br />

İMKB-100 (23/6- 30/6) -%6,2<br />

* Hafta başından itibaren TL getiri (günlük ağırlıklı ortalamalar üzerinden)<br />

BU HAFTANIN PORTFÖY ÖNERİLERİ<br />

Giren Hisseler: Hürriyet<br />

Çıkan Hisseler: <strong>Ak</strong>çansa, Ülker<br />

GLOBAL VERİLER<br />

ABD 10 Yıllık Hazine Bonosu (%) 3,99<br />

Brent Ham Petrol ($/varil) 140,96<br />

PARA PİYASASI DEĞİ<strong>Ş</strong>İM<br />

Altın ($/Ons) 926,49<br />

DÖVİZ (MB Alış) 30/6/2008 <strong>Günlük</strong> Aylık YBB Yıllık<br />

US$/YTL 1,2186 -%0,42 %1,0 -%9,2 -%6,6 FX PİYASASI<br />

€/YTL 1,9248 -%0,12 %2,9 %5,4 %9,5 PARİTELER 30/6/2008 30/5/2008<br />

K/V Faiz €/US$ 1,5795 1,5502<br />

Repo O/N Oranı %16,25 US$/¥ 105,42 105,47<br />

22,5%<br />

22,0%<br />

21,5%<br />

21,0%<br />

20,5%<br />

20,0%<br />

19,5%<br />

19,0%<br />

18,5%<br />

18,0%<br />

17,5%<br />

17,0%<br />

16,5%<br />

16,0%<br />

<strong>Ş</strong>ub-<br />

08<br />

Bono Bileşik Faizi (Gös. Kağ.)<br />

Mar-<br />

08<br />

Nis-<br />

08<br />

May-<br />

08<br />

Haz-<br />

08<br />

5,1<br />

4,8<br />

4,5<br />

4,2<br />

3,9<br />

3,6<br />

3,3<br />

3,0<br />

2,7<br />

2,4<br />

Eki-<br />

07<br />

BONO PİYASASI Bileşik Faiz (YTL)<br />

%Değ. DÜNYA BORSALARI 30/6/2008 29/6/2008<br />

En <strong>Ak</strong>tif Kağıtlar (Vade) 30/6/2008 27/6/2008 %1,1 Bovespa (BRAZIL) 65.018 64.321<br />

5 Ağustos 2009 %21,6 %21,6 %0,9 CAC 40 Index (Paris) 4.435 4.397<br />

7 Ekim 2009 %22,3 %22,3 %0,0 Dow Jones Industrial 11.350 11.347<br />

13 Ocak 2010* %22,4 %22,3 %1,7 FTSE 100 (CS Comp) 5.626 5.530<br />

* Mevcut gösterge kağıdı -%0,1 DAX Performance Index 6.418 6.422<br />

%0,3 Hang Seng (Honkong) 22.102 22.042<br />

EUROBOND PİYASASI Bileşik Faiz ($)<br />

-%1,0 Nasdaq Combined Comp 2.293 2.316<br />

Kağıtlar (Vade) 30/6/2008 27/6/2008 -%0,1 Nikei 225 (Tokyo) 13.463 13.481<br />

23 Ocak 2012 %6,76 %6,87 %6,87 -%0,7 Russian RTS Index USD 2.303 2.319<br />

15 Ocak 2030 %7,90 %8,05 %8,04 %0,3 MEXICO BOLSA INDEX 29.395 29.295<br />

14 <strong>Ş</strong>ubat 2034 %8,38 %8,55 %8,56 %0,9 Argentina BUrcap Index 7.961 7.889<br />

17 Mart 2036 %8,46 %8,64 %8,65 -%1,6 China Shanghai Comp(G 2.693 2.736<br />

Kapanışlar endekslerin işlem gördüğü son gün ve bir gün öncesine aittir.<br />

research@akyatirim.com.tr Tel: (212) 334 9494 Fax: (212) 244 0299<br />

Kas-<br />

07<br />

Ara-<br />

07<br />

Oca-<br />

08<br />

<strong>Ş</strong>ub-<br />

08<br />

Mar-<br />

08<br />

Nis-<br />

08<br />

May-<br />

08<br />

Haz-<br />

08

EKONOMİ ve POLİTİKA<br />

AKP hakkındaki kapatma davasında Yargıtay Cumhuriyet Başsavcısı Abdurrahman<br />

Yalçınkaya bugün davaya ilişkin sözlü açıklama yapacak. AKP ise sözlü savunmasını<br />

Perşembe günü verecek.<br />

Hazine, bugün 5 yıl vadeli, 3 ayda bir değişken kupon ödemeli, YTL cinsinden tahvil ihalesi<br />

düzenleyecek. Hazine’nin yarın 6,9 milyar YTL iç borç ödemesi bulunuyor. Hazine’nin<br />

Temmuz ayında yapacağı itfalar toplam 24,2 milyar YTL. Hazine en yüklü iç borç<br />

ödemesini 13,6 milyar YTL ile 16 Temmuz tarihinde yapacak.<br />

Türkiye ekonomisi yılın ilk çeyreğinde %6,6 ile beklentilerin üzerinde büyüdü. Büyüme<br />

geçen yıl aynı dönemde %7,6 olmuştu. Geçen yılın ilk çeyreğinde %6,9 küçülen tarım<br />

sektörü bu yılın ilk çeyreğinde %5.6 büyüdü. Bu yılın ilk çeyreğinde, toptan ve perakende<br />

ticaret %9,9, imalat sanayi %7, ulaştırma, depolama ve haberleşme %7,7, mali aracı<br />

kuruluşların faaliyetleri %8,9 oranında büyüdü. Yılın il çeyreğnde yerleşik hane halklarının<br />

tüketimi %7,3, devletin nihai tüketim harcamaları %4,2 arttı. <strong>Yatırım</strong>lar ise %9.5 büyüdü.<br />

Kamu sektörü yatırımları %7,7 küçülürken, özel sektör yatırımları %11,3 büyüdü.<br />

Mayıs ayında dış ticaret açığı geçen yılın aynı ayına göre %17,2 artışla 6,8 milyar dolar ile<br />

beklentileri aştı. Beş aylık dönemde dış açık %30,5 oranında artarak 29,3 milyar dolara<br />

yükseldi. İthalatta en büyük kalem 4,6 milyar dolarla mineral yakıtlar, mineral yağlar oldu.<br />

Başkent Elektrik Dağıtım ve Sakarya Elektrik Dağıtım özelleştirme ihalelerinin nihai<br />

pazarlık görüşmesi bugün yapılacak. Teklif veren firmalar şöyle: Sakarya için, (1) Alsim<br />

Alarko, (2) <strong>Ak</strong>cez konsorsiyum, (3) Sabancı Holding‐Verbund‐Enerjisa konsorsiyum, (4)<br />

UDDA konsorsiyum (Doğan Holding‐Anadolu Grup‐Doğus Holding‐Unit Investment) ve<br />

(5) Park Holding A.<strong>Ş</strong>. Baskent için, (1) Hema, (2) <strong>Ak</strong>cez konsorsiyum, (3) Sabancı Holding‐<br />

Verbund‐Enerjisa konsorsiyum, (4) Doğan Holding‐Saray Halı A.<strong>Ş</strong>.‐Kantur‐<strong>Ak</strong>daş<br />

konsorsiyum ve (5) Park Holding.<br />

SEKTÖR ve <strong>Ş</strong>İRKET HABERLERİ<br />

<strong>Ak</strong>sigorta – NÖTR; Endeksin Üzerinde Getiri – Çimsa’da sahip olduğu %2,31’lik hissesini,<br />

hisse başına 4,45 YTL’den, toplam 13.876.632 YTL karşılığında Sabancı Holding’e sattı. Bu<br />

satış sonrasında Sabancı Holding’in – NÖTR, Öneri yok – Çimsa ’daki ortaklık payı %<br />

47,12’den % 49,42’ye yükseldi. <strong>Ak</strong>sigorta’nın iştirak portfoyünü elinden çıkarmaya<br />

başlamasını olumlu karşılıyoruz. Çimsa’nın – NÖTR; Endeksin Üzerinde Getiri – işlem<br />

bedeli hedef piyasa değerimiz olan 900 milyon dolara göre %45 iskonto ifade etmektedir.<br />

Trakya Cam – NÖTR; Endeksin Üzerinde Getiri – ürüne olan yüksek talep dolayısıyla<br />

Mersin’deki fabrikasının yanına 49,5 milyon euro yatırımla 61 bin ton kapasiteli enerji buzlu<br />

2<br />

<strong>Günlük</strong> <strong>Bülten</strong>

cam unitesi kuruyor. Enerji buzlu camlar güneş enerjisi sistemlerinde kullanılacaktır ve söz<br />

konusu yatırımın 2009’un son çeyreğinde tamamlanması planlanmaktadır. Trakya Cam’ın<br />

2008’in ilk çeyreği sonu itibariyle 223 milyon dolar net borç pozisyonu bulunmaktadır.<br />

Referans gazetesinde yer alan habere göre, Arcelor Mittal’ın sahibi Lakshmi Mittal<br />

Erdemir’deki– NÖTR; Öneri gözden geçiriliyor – %24.9 oranındaki hisselerini<br />

satmayacaklarını ifade etti. Türkiye çelik pazarının geleceğine olan inançlarını vurgulayan<br />

Mittal, Erdemir’e yeni bir teklifle gelecekleri yönündeki haberler hakkında yorum<br />

yapmaktan kaçındı.<br />

Sigorta Sektörü: Zorunlu trafik sigortalarında bugünden itibaren serbest tarife dönemine<br />

geçiliyor. Yeni düzenlemeye göre, zorunlu trafik sigorta primleri sigorta şirketleri<br />

tarafından serbestçe belirlenebilecek. Öte yandan, teminat tutarları Hazine tarafından<br />

belirlenmeye devam edecek.<br />

İlaç Sektörü: Hükümet ve Eczacılar Birliği 2008 ilaç alım protokolü üzerinde anlaşmaya<br />

vardı. Buna göre Sosyal Güvenlik Kurumu’na eczanelerin sağladığı iskonto ve ödeme<br />

koşulları üzerinde bazı değişiklikler yapıldı. Bu değişikliklerin Selçuk Ecza – NÖTR;<br />

Endeksin Üzerinde Getiri – gibi ilaç dağıtımı yapan şirketler üzerinde bir etkisi<br />

bulunmamakta.<br />

Basında yer alan haberlere göre Eczacıbaşı İlaç – NÖTR; Endeksin Üzerinde Getiri – çocuk<br />

bakımı, mide‐bağırsak ve soğuk algınlığı alanında yeni ürünler çıkarmaya hazırlanıyor.<br />

Buna göre şirketin 2008 yılında reçetesiz ilaç (OTC) alanında 10 milyon dolar yatırım<br />

yaptığı kaydediliyor.<br />

Basında yer alan habere göre, BOTA<strong>Ş</strong>’ın yapmış olduğu zam isteği Bakanlar Kurulu’nca<br />

reddedildi. Bu gelişme, kurulu kapasitelerinin tamamı doğalgaz santrali olan <strong>Ak</strong> Enerji –<br />

OLUMLU; Endeksin Üzerinde Getiri – ve Zorlu Enerji – OLUMLU; Öneri yok – için<br />

maliyetlerin artmaması açısından olumlu.<br />

3<br />

<strong>Günlük</strong> <strong>Bülten</strong>

GEÇEN HAFTANIN PORTFÖY PERFORMANSI<br />

PORTFÖY PERFORMANSI (23/6– 30/6)<br />

Hisse Ağırlık Getiri*<br />

Anadolu Cam %10,0 -%6,6<br />

Çimsa %10,0 -%7,5<br />

Coca Cola İçecek %10,0 %2,9<br />

Eczacı İlaç %10,0 -%5,2<br />

Hürriyet %10,0 -%6,8<br />

Koç Holding %10,0 -%2,3<br />

Selçuk Ecza %10,0 -%7,0<br />

Tekfen Holding %10,0 %2,7<br />

Tofaş Otomotiv %10,0 -%14,2<br />

Tüpraş %10,0 %3,3<br />

Portföy -%4,1<br />

İMKB-100 -%6,2<br />

* Hafta başından itibaren TL getiri (günlük ağırlıklı ortalamalar üzerinden)<br />

Hisse isimlerinin yanındaki OLUMLU, OLUMSUZ veya NÖTR yorumları, açıklamanın<br />

hisse üzerinde öngördüğümüz etkisini ifade etmektedir.<br />

4<br />

<strong>Günlük</strong> <strong>Bülten</strong>

TEKNİK ANALİZ<br />

30-Haz-08 TL USD İMKB-100 PIVOT:<br />

35.417<br />

İMKB-100 H.A.Ort.<br />

İMKB-100 : 35.090 / 2,88 PIVOT DÜ<strong>Ş</strong>ÜK 1 - 2:<br />

34.552<br />

34.014<br />

21 GÜN<br />

37.601<br />

İMKB-30 : 42.224 / 3,46 PIVOT YÜKSEK 1 - 2:<br />

35.955<br />

36.821 100 GÜN 40.486<br />

200 GÜN 46.767<br />

İMKB Fiyat Grafiği - YTL GÜNLÜK -<br />

MACD - RSI<br />

uly August September October November Decem ber 2008 February March April May June July<br />

İMKB 100 ENDEKSİ<br />

MACD 12 :-1130 seviyesinde, aşağı. CCI 14: -191 seviyesinde, yukarı.<br />

MOMENTUM 12: 90 seviyesinde, aşağı. RSI 14: 22 seviyesinde, aşağı.<br />

Teknik olarak, Endeks haftaya düşüşle başladı. Açılışta gelen alımlarla 36.300 seviyesi test edilirken sonrasında gün boyu satış ağırlıklı bir seyir hakimdi. Gün<br />

içerisinde 35.000 seviyesisi altına yaşanan sarkmanın ardından kapanış 35.089 seviyesinde gerçekleşti. Teknik görünüm açısından söylenecek fazla bir şey yok.<br />

Piyasalardaki belirgin aşağı trend geçerliliğini devam ettiriyor ve yukarı hareketlerin çok etkili olamadığını belirtmemiz mümkün. Bununla birlikte dün de belirttiğimiz<br />

gibi dip seviyelere ulaşan göstergeler tepki hareketine yönelik sinyaller içeriyor. Fakat bu tür bir hareketin şu an için çok etkili olabileceğini söylemek zor. Dün de<br />

belirttiğimiz gibi bu tür bir hareket durumunda en iyimser seviye olarak 37.000-38.000 bandını gördüğümüzü hatırlatalım. 35.000 seviyesi altında 34.000 ve 33.000 ve<br />

31.650 güçlü destek olarak belirtilebilir. Bugün yine zayıf bir piyasa bekleyebiliriz. 35.000 seviyesi altına doğru sarkma olası.<br />

Destek seviyeleri 35.000-34.800-34.650/500-34.000-33.000<br />

Direnç seviyeleri 35.500-36.000/500-37.000/500-37.800-38.000<br />

90 Gün E.Y.% A. 90 Gün E.D.% Ü. Teknik Göstergeleri Dip Hacim Artışı En Yüksek<br />

SILVR %75,0 FROTO %0,0<br />

1- AKCNS 6- TCELL<br />

1- IPMAT<br />

6-<br />

AKIPD %65,8 ISGYO %0,0<br />

2- FROTO<br />

7- TTRAK<br />

2- TIRE<br />

7-<br />

GOLDS %64,1 ALCTL %0,0<br />

2- KARSN<br />

8- YKBNK<br />

3- 8-<br />

TUDDF %61,1 YUNSA %0,0<br />

4- VAKBN<br />

9- DGGYO<br />

4- 9-<br />

DYHOL %58,2 ERBOS %0,0<br />

5- DYHOL 10- PETKM<br />

5- 10-<br />

AYEN #N/A<br />

MACD Al Verenler<br />

Fiyat - Hacim Artışı<br />

Uzun Dönem Yukarı Trend Değ.<br />

1- IPMAT<br />

6- 1- CEYTS<br />

6-<br />

TATKS<br />

2- KOZAD<br />

7- 2- KUTPO<br />

7-<br />

PRKTE<br />

3- IDAS<br />

8- 3- MNDRS<br />

8-<br />

TEKST<br />

4- TUPRS<br />

9- 4- TATKS<br />

9-<br />

TUPRS<br />

5- TEKST<br />

10- 5- VANET<br />

10-<br />

Hisse<br />

XU030<br />

AKBNK<br />

AKGRT<br />

ARCLK<br />

ASYAB<br />

AYGAZ<br />

DOHOL<br />

DYHOL<br />

EREGL<br />

GARAN<br />

HALKB<br />

HURGZ<br />

IHLAS<br />

ISCTR<br />

ISGYO<br />

KCHOL<br />

KRDMD<br />

MIGRS<br />

PETKM<br />

PTOFS<br />

SAHOL<br />

SISE<br />

SKBNK<br />

TCELL<br />

THYAO<br />

TKFEN<br />

TSKB<br />

TUPRS<br />

ULKER<br />

VAKBN<br />

YKBNK<br />

(D ) BILESIK (EN DEKS) Relative (35,901.02, Strength Stochastic Moving CCI-Standard Index 36,283.01, STOCHR Momentum MACD Average (22.9053), Os(-1,130.87) cillator SI 34,879.48, (0.00000) (90.9205) (-191.573) (43,767.40) (10.2846) YGS_R(x14) 35,089.53, (33.2108) -739.867), Parabolic SAR (37,940.88)<br />

Hareketli Olabilecek Hisseler<br />

Hisse Kapanış<br />

Hisse<br />

uly August Septem ber (D) Octobe BILESIK r (END EKS) Novem ber (35,901.02, Decembe r36,283.01, 2 008 34,879.48, 35,089.53, February -7 39.867), March Parabo lic SAR Ap(37,940.88) ril May June July<br />

Hacim<br />

Dünün Değerlendirmesi<br />

Kapanış En Düş. En Yük.<br />

Relative StrenStochastic gth Moving CCI-Standa Inde Mom STOCHR x Average entum (22.9053), Os SI cilla rd (9 (0 (-191.573) (43,767 to0.9205) .0r 0000) YGS_ (10.284 .40 R(x14 ) 6) ) (33.210 8)<br />

% Değ.<br />

İMKB-30 Hisse Senetleri Destek ve Direnç Seviyeleri<br />

Kapanış 2008 Yüksek 2008 Düşük 21.G.A.O Beta Pivot Destek-1 Destek-2 Direnç-1 Direnç-2<br />

42.224 70.457 41.935 45.607 1,12 42.712 41.446 40.668 43.490 44.757<br />

4,24 8,35<br />

4,22 4,87 1,33 4,29 4,17 4,09 4,37 4,49<br />

4,12<br />

6,90<br />

4,04 4,71 1,22 4,15 4,01 3,91 4,25 4,39<br />

4,28<br />

7,74<br />

4,08 4,66 0,36 4,24 4,20 4,12 4,32 4,36<br />

2,30<br />

4,52<br />

2,24 2,71 1,00 2,35 2,19 2,07 2,47 2,63<br />

2,86 4,39<br />

2,60 3,00 0,64 2,78 2,68 2,50 2,96 3,06<br />

1,49<br />

2,22<br />

1,30 1,60 1,24 1,52 1,44 1,38 1,58 1,66<br />

1,43<br />

4,76<br />

1,43 1,66 1,25 1,46 1,40 1,38 1,48 1,54<br />

10,00<br />

10,80<br />

4,88 9,59 0,95 10,23 9,67 9,33 10,57 11,13<br />

2,82<br />

6,18<br />

2,80 3,18 1,69 2,87 2,75 2,67 2,95 3,07<br />

5,80<br />

11,07<br />

5,70 6,33 0,94 5,88 5,62 5,43 6,07 6,33<br />

1,44<br />

3,80<br />

1,42 1,66 1,22 1,46 1,40 1,36 1,50 1,56<br />

0,55<br />

1,19<br />

0,53 0,60 0,94 0,55 0,54 0,53 0,56 0,57<br />

4,00<br />

7,03<br />

3,96 4,57 1,31 4,03 3,93 3,85 4,11 4,21<br />

0,87<br />

1,65<br />

0,87 0,94 0,94 0,89 0,85 0,84 0,90 0,94<br />

3,34<br />

5,57<br />

3,18 3,44 0,84 3,35 3,29 3,25 3,39 3,45<br />

1,15<br />

1,39<br />

0,96 1,14 1,16 1,14 1,13 1,10 1,17 1,18<br />

20,20<br />

22,72 16,99 20,42 -0,05 20,20 20,10 20,00 20,30 20,40<br />

5,00<br />

8,75<br />

4,95 5,93 0,73 5,08 4,87 4,73 5,22 5,43<br />

4,94<br />

5,73<br />

3,95 4,93 0,78 4,89 4,79 4,65 5,03 5,13<br />

4,18<br />

6,31<br />

3,99 4,24 1,02 4,20 4,14 4,10 4,24 4,30<br />

1,30<br />

2,36<br />

1,30 1,45 0,81 1,32 1,28 1,26 1,34 1,38<br />

2,38<br />

5,04<br />

2,05 2,23 1,27 2,38 2,36 2,33 2,41 2,43<br />

7,00<br />

12,70<br />

6,95 8,14 1,07 7,13 6,82 6,63 7,32 7,63<br />

5,00<br />

8,55<br />

4,95 5,77 1,12 5,08 4,87 4,73 5,22 5,43<br />

9,40<br />

9,95<br />

5,71 9,15 1,07 9,42 9,23 9,07 9,58 9,77<br />

0,89<br />

1,54<br />

0,87 0,95 1,11 0,89 0,87 0,85 0,91 0,93<br />

28,25<br />

34,00 23,07 28,03 0,46 27,92 27,33 26,42 28,83 29,42<br />

2,62<br />

4,67<br />

2,41 2,63 0,91 2,59 2,55 2,47 2,67 2,71<br />

1,59<br />

4,03<br />

1,57 1,81 1,25 1,60 1,56 1,52 1,64 1,68<br />

2,24<br />

4,12<br />

2,23 2,63 1,33 2,28 2,19 2,14 2,33 2,42<br />

60500<br />

60000<br />

59500<br />

59000<br />

58500<br />

58000<br />

57500<br />

57000<br />

56500<br />

56000<br />

55500<br />

55000<br />

54500<br />

54000<br />

53500<br />

53000<br />

52500<br />

52000<br />

51500<br />

51000<br />

50500<br />

50000<br />

49500<br />

49000<br />

48500<br />

48000<br />

47500<br />

47000<br />

46500<br />

46000<br />

45500<br />

45000<br />

44500<br />

44000<br />

43500<br />

43000<br />

42500<br />

42000<br />

41500<br />

41000<br />

40500<br />

40000<br />

39500<br />

39000<br />

38500<br />

38000<br />

37500<br />

37000<br />

36500<br />

36000<br />

35500<br />

35000<br />

34500<br />

34000<br />

33500<br />

33000<br />

MACD (-1,130 .8 7)<br />

(D) BILESIK (ENDEKS) Re la tive (3 5,9 Strength 01.02, Stoch Mo CC Index vin Mo STOC 3astic 6,283.01, I-Sta MACD g mentum Average (22 HRSI ndard Oscillator (-1,130.87) .9 053), 34,879.48, (90.920 (0.0000 (-191 (43,767.40) (10.2846) YGS_R .57 5)<br />

0) 3) 35,089.53, (x14) (33.2108) -73 9.8 67), Parabo lic SAR (37,940.88)<br />

x10000 10000<br />

uly August Septem ber Octo ber Nove mber De cem ber 2008 Febru ary March April May Ju ne July<br />

80<br />

75<br />

70<br />

65<br />

60<br />

55<br />

50<br />

45<br />

40<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

2000<br />

1500<br />

1000<br />

500<br />

0<br />

-500<br />

-1000<br />

-1500<br />

-2000<br />

-2500<br />

95000<br />

90000<br />

85000<br />

80000<br />

75000<br />

70000<br />

65000<br />

60000<br />

55000<br />

50000<br />

45000<br />

40000<br />

35000<br />

30000<br />

25000<br />

20000<br />

15000

Ülke Saat<br />

YATIRIMCI TAKVİMİ<br />

Açıklanacak veri Önceki Beklenti<br />

30 Haziran, Pazartesi Türkiye 10:00 ‐ TÜİK, GSYİH ‐ 1. çeyrek %7,6 ort.piyasa: %4,9 ‐ <strong>Ak</strong> Yat:%5<br />

Türkiye 17:00 ‐ TÜİK, Dış ticaret açığı ‐Mayıs (milyar dolar) ort.piyasa: 6,4 ‐ <strong>Ak</strong> Yat:6,5<br />

Türkiye 17:30 ‐ Hazine, Dış borç verileri ‐ 1. Dönem<br />

Türkiye 17:30 ‐ Hazine, Kamu net borç verileri ‐ 1. Dönem<br />

ABD 16:45 ‐ Chicago PMI 49,1 48,4<br />

ABD 17:00 ‐ NAPM‐Milwaukee ‐ Haziran 45<br />

Euro Bölgesi 12:00 ‐ TÜFE tahmini ‐ Haziran (Yıllık) %3,60 %3,80<br />

1 Temmuz, Salı ABD 17:00 ‐ ISM imalat sanayi ‐ Haziran 49,6 49<br />

ABD 17:00 ‐ İnşaat harcamaları ‐ Aylık (Mayıs) ‐%0,40 ‐%0,60<br />

ABD 15:15 ‐ ADP özel sektör istihdam verisi ‐ Haziran 40 bin ‐20 bin<br />

2 Temmuz, Çarşamba ABD 17:00 ‐ Fabrika siparişleri ‐ Mayıs %1,10 %0,50<br />

Euro Bölgesi 12:00 ‐ ÜFE verileri ‐ Haziran (Aylık) %0,80<br />

Euro Bölgesi 12:00 ‐ ÜFE verileri ‐ Haziran (Yıllık) %6,10<br />

3 Temmuz, Perşembe Türkiye 14:00 ‐ MB, Para politikası istatistikleri<br />

Türkiye 17:00 ‐ TÜİK, ÜFE verileri ‐ Haziran<br />

Türkiye 17:00 ‐ TÜİK, TÜFE verileri ‐ Haziran<br />

ABD 15:30 ‐ Tarım dışı istihdam ‐ Haziran ‐49 bin ‐55 bin<br />

ABD 15:30 ‐ İşsizlik oranları ‐ Haziran %5,50 %5,40<br />

ABD 15:30 ‐ İşsizlik maaşı başvuruları ‐ 29 Haziran<br />

ABD 17:00 ‐ ISM hizmetler endeksi ‐ Haziran 51,7 51,5<br />

4 Temmuz, Cuma<br />

7 Temmuz, Pazartesi<br />

Euro Bölgesi 14:45 ‐ Avrupa Merkez Bankası faiz kararı %4.00 %4.25<br />

8 Temmuz, Salı Türkiye 10:00 ‐ TÜİK, Sanayi üretim endeksi ‐ Mayıs<br />

ABD 17:00 ‐ İkinci el ev satışları ‐ Mayıs %6,30<br />

ABD 17:00 ‐ Toptan satış stokları ‐ Mayıs %1,30<br />

ABD 22:00 ‐ Tüketici kredileri ‐ Mayıs 8,9 milyar $<br />

9 Temmuz, Çarşamba Türkiye 10:00 ‐ TÜİK, Dış ticaret verileri ‐ Mayıs<br />

ABD 14:00 ‐ MBA Mortgage başvuruları ‐ Haftalık<br />

Euro Bölgesi 12:00 ‐ GSYİH ‐ 1. çeyrek (Çeyreksel) %0,80<br />

Euro Bölgesi 12:00 ‐ GSYİH ‐ 1. çeyrek (Yıllık) %2,20<br />

10 Temmuz, Perşembe Türkiye 10:00 ‐ TÜİK, İmalat sanayinde eğilimlker ‐ Haziran<br />

Türkiye 14:00 ‐ MB, Para politikası istatistikleri<br />

ABD 15:30 ‐ İşsizlik maaşı başvuruları ‐ Haftalık<br />

İngiltere 14:00 ‐ İngiltere Merkez Bankası toplantısı %5,00 %5,00<br />

11 Temmuz, Cuma Türkiye 17:00 ‐ MB, Ödemeler dengesi ‐ Mayıs<br />

ABD 15:30 ‐ Ticaret dengesi ‐ Mayıs ‐60,9 milyar $<br />

ABD 15:30 ‐ İthalat fiyat endeksi ‐ Haziran (aylık) %2,30<br />

ABD 15:30 ‐ İthalat fiyat endeksi ‐ Haziran (yıllık) %17,80<br />

ABD 17:00 ‐ Michigan Ünv. Tüketici Güven endeksi<br />

ABD 21:00 ‐ Aylık bütçe durumu ‐ Haziran<br />

14 Temmuz, Pazartesi<br />

15 Temmuz, Salı Türkiye 10:00 ‐ TÜİK, İşgücü istatistikleri ‐ Nisan<br />

ABD 15:30 ‐ ÜFE verileri ‐ Haziran (Aylık) %1,40<br />

ABD 15:30 ‐ ÜFE verileri ‐ Haziran (Yıllık) %7,20<br />

ABD 15:30 ‐ Çekirdek ÜFE verileri ‐ Haziran (Aylık) %0,20<br />

ABD 15:30 ‐ Çekirdek ÜFE verileri ‐ Haziran (Yıllık) %3,00<br />

ABD 15:30 ‐ Öncü perakende satışlar ‐ Haziran %1,00<br />

ABD 15:30 ‐ Empire State imalat sanayi ‐ Temmuz ‐8,7<br />

İngiltere 11:30 ‐ TÜFE verileri ‐ Haziran (Aylık) %0,60<br />

İngiltere 11:30 ‐ TÜFE verileri ‐ Haziran (Yıllık) %3,30<br />

İngiltere 11:30 ‐ ÜFE verileri ‐ Haziran (Aylık) %3,80<br />

İngiltere 11:30 ‐ ÜFE verileri ‐ Haziran (Yıllık) %27,90<br />

İngiltere 11:30 ‐ Çekirdek TÜFE verileri ‐ Haziran (Yıllık) %1,50<br />

Almanya 12:00 ‐ ZEW endeksi ‐ (Ekonomik durum) ‐ Temmuz ‐52,40<br />

Almanya 12:00 ‐ ZEW endeksi ‐ (Genel görünüm) ‐ Temmuz 37,60<br />

Japonya ‐ Japonya Merkez Bankası toplantısı %0,50<br />

16 Temmuz, Çarşamba Türkiye 10:00 ‐ TÜİK, Tüketici güven endeksi ‐ Haziran<br />

ABD 14:00 ‐ MBA Mortgage başvuruları ‐ Haftalık<br />

ABD 15:30 ‐ TÜFE verileri ‐ Haziran (Aylık) %0,60<br />

ABD 15:30 ‐ TÜFE verileri ‐ Haziran (Yıllık) %4,20<br />

ABD 15:30 ‐ Çekirdek TÜFE verileri ‐ Haziran (Aylık) %0,20<br />

ABD 15:30 ‐ Çekirdek TÜFE verileri ‐ Haziran (Yıllık) %2,30<br />

ABD 16:15 ‐ İmalat sanayi üretimi ‐ Haziran ‐%0,20<br />

ABD 16:15 ‐ Kapasite kullanımı ‐ Haziran %79,40<br />

ABD 20:00 ‐ NAHB ev piyasası endeksi ‐ Temmuz 18<br />

Almanya 09:00 ‐ Tahmini TÜFE verileri ‐ Haziran (Aylık)<br />

Almanya 09:00 ‐ Tahmini TÜFE verileri ‐ Haziran (Yıllık)<br />

Euro Bölgesi 12:00 ‐ TÜFE verileri ‐ Haziran (Aylık) %0,60<br />

Euro Bölgesi 12:00 ‐ Çekirdek TÜFE verileri ‐ Haziran (Yıllık) %1,70<br />

17 Temmuz, Perşembe Türkiye 14:00 ‐ MB, Para politikası istatistikleri<br />

ABD 15:30 ‐ Ev başlangıçları ‐ Haziran 975 bin<br />

ABD 15:30 ‐ İnşaat izinleri ‐ Haziran 969 bin<br />

ABD 15:30 ‐ İşsizlik maaşı başvuruları ‐ Haftalık<br />

18 Temmuz, Cuma Almanya 09:00 ‐ ÜFE verileri ‐ Haziran (Aylık) %1,00<br />

Almanya 09:00 ‐ ÜFE verileri ‐ Haziran (Yıllık) %6,00

<strong>Ak</strong> <strong>Yatırım</strong> Portföy Performansı<br />

2003 2004 2005 2006 2007 2008*<br />

İMKB-100 Endeksi 94,0 28,5 59,29 -1,32 38,22 -28,03<br />

Araştırma Portföyü 157,0 41,5 120,71 13,79 46,42 -21,80<br />

Endekse Göre Performans 32,5 10,1 38,56 15,32 5,93 8,66<br />

Mayıs 2008 itibarıyla<br />

<strong>Ak</strong> <strong>Yatırım</strong> Portföy Performansı (YTL, %)<br />

<strong>Ak</strong> <strong>Yatırım</strong> Portföy Performansı<br />

1600%<br />

1400%<br />

1200%<br />

1000%<br />

800%<br />

600%<br />

400%<br />

200%<br />

0%<br />

Oca- 03<br />

Kaynak: <strong>Ak</strong> <strong>Yatırım</strong><br />

0 0 0<br />

May- 03<br />

Eyl- 03<br />

Oca- 04<br />

May- 04<br />

Eyl- 04<br />

Oca- 05<br />

May- 05<br />

Eyl- 05<br />

Oca- 06<br />

May- 06<br />

Eyl- 06<br />

Oca- 07<br />

<strong>Ak</strong> <strong>Yatırım</strong> Portföy İMKB-100<br />

May- 07<br />

Eyl- 07<br />

Oca- 08<br />

May- 08

Erkan Savran, Müdür<br />

Strateji, Holdingler, Otomotiv, Cam, Madencilik<br />

Hakan <strong>Ak</strong>lar, Baş Ekonomist<br />

Makroekonomi, Strateji<br />

Ilgın Erdoğan, Müdür<br />

Enerji, Petrol ve Yan Ürünleri, Demir Çelik, İnşaat<br />

Araştırma Departmanı<br />

Berna Köktener, Müdür<br />

Day. Tüketim, Telekom, Cam, Havayolu Taşımacılığı<br />

Hakan Aygün, Yönetici<br />

Banka, Sigorta<br />

Göksel <strong>Ş</strong>işmanlar, Yönetici<br />

Veritabanı Yönetimi, Teknik Analiz<br />

Gaye Abidin, Uzman<br />

İlaç ve Sağlık, Lojistik, Gıda ve İçecek<br />

Nadir Günak, Uzman<br />

Teknik Analiz, Yurtiçi Piyasalar<br />

research@akyatirim.com.tr<br />

AK <strong>Yatırım</strong> Müşteri Hizmetleri - <strong>Ş</strong>ubeler<br />

<strong>Ak</strong> <strong>Yatırım</strong> Müşteri Hizmetleri : 212 – 334 9595<br />

Adana : 322 – 458 7972<br />

Ankara : 312 – 405 4135<br />

Antalya : 242 – 321 2700<br />

Bursa : 224 – 221 3142<br />

Denizli : 258 – 263 9458<br />

Gaziantep : 342 – 230 2817<br />

İstanbul/<strong>Ak</strong>saray : 212 – 517 7805-07<br />

İstanbul/Bakırköy : 212 – 543 2259<br />

İstanbul/Kadıköy : 216 – 550 4100<br />

İstanbul/<strong>Ş</strong>aşkınbakkal : 216 – 411 1069<br />

İstanbul/<strong>Ş</strong>işli : 212 – 246 3004-09<br />

İzmir : 232 – 421 1166<br />

Kayseri : 352 – 221 0954<br />

erkan.savran@akyatirim.com.tr<br />

hakan.aklar@akyatirim.com.tr<br />

ilgin.erdogan@akyatirim.com.tr<br />

berna.koktener@akyatirim.com.tr<br />

hakan.aygun@akyatirim.com.tr<br />

goksel.sismanlar@akyatirim.com.tr<br />

gaye.abidin@akyatirim.com.tr<br />

nadir.gunak@akyatirim.com.tr<br />

Bu rapor, <strong>Ak</strong> <strong>Yatırım</strong> <strong>Menkul</strong> <strong>Değerler</strong> A.<strong>Ş</strong>. tarafından, güvenilir olduğuna inanılan kaynaklardan elde<br />

edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle<br />

alış veya satış teklifi olarak değerlendirilmemelidir. <strong>Ak</strong> <strong>Yatırım</strong>, bu bilgilerin doğru, eksiksiz ve<br />

değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen<br />

bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu<br />

bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve<br />

yanlışlığından <strong>Ak</strong> <strong>Yatırım</strong> hiçbir şekilde sorumlu tutulamaz. Ayrıca, <strong>Ak</strong> <strong>Yatırım</strong>’ın ve <strong>Ak</strong>bank’ın tüm<br />

çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan<br />

veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Bunlara ilaveten, <strong>Ak</strong> <strong>Yatırım</strong>, raporların<br />

Internet üzerinden e‐mail yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir<br />

teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı<br />

sorumlu tutulamaz.<br />

© AK <strong>Yatırım</strong> <strong>Menkul</strong> <strong>Değerler</strong> A.<strong>Ş</strong>. 2008