1 кваÑÑал 2010 г. - ÐнеÑÑкономбанк

1 кваÑÑал 2010 г. - ÐнеÑÑкономбанк

1 кваÑÑал 2010 г. - ÐнеÑÑкономбанк

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

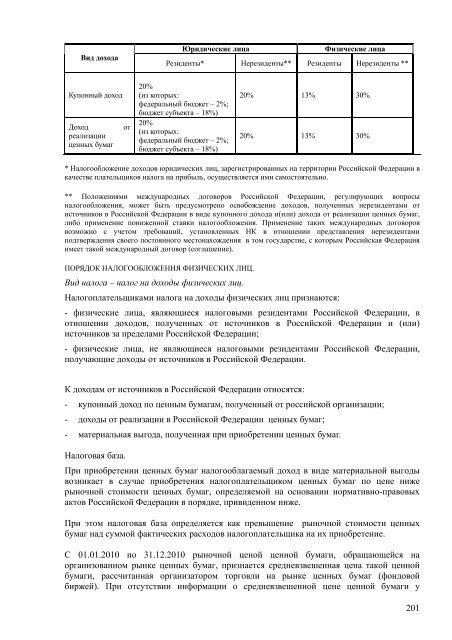

Вид дохода<br />

Юридические лица<br />

Физические лица<br />

Резиденты* Нерезиденты** Резиденты Нерезиденты **<br />

Купонный доход<br />

Доход<br />

реализации<br />

ценных бумаг<br />

от<br />

20%<br />

(из которых:<br />

федеральный бюджет – 2%;<br />

бюджет субъекта – 18%)<br />

20%<br />

(из которых:<br />

федеральный бюджет – 2%;<br />

бюджет субъекта – 18%)<br />

20% 13% 30%<br />

20% 13% 30%<br />

* Налогообложение доходов юридических лиц, зарегистрированных на территории Российской Федерации в<br />

качестве плательщиков налога на прибыль, осуществляется ими самостоятельно.<br />

** Положениями международных договоров Российской Федерации, регулирующих вопросы<br />

налогообложения, может быть предусмотрено освобождение доходов, полученных нерезидентами от<br />

источников в Российской Федерации в виде купонного дохода и(или) дохода от реализации ценных бумаг,<br />

либо применение пониженной ставки налогообложения. Применение таких международных договоров<br />

возможно с учетом требований, установленных НК в отношении представления нерезидентами<br />

подтверждения своего постоянного местонахождения в том государстве, с которым Российская Федерация<br />

имеет такой международный договор (соглашение).<br />

ПОРЯДОК НАЛОГООБЛОЖЕНИЯ ФИЗИЧЕСКИХ ЛИЦ.<br />

Вид налога – налог на доходы физических лиц.<br />

Налогоплательщиками налога на доходы физических лиц признаются:<br />

- физические лица, являющиеся налоговыми резидентами Российской Федерации, в<br />

отношении доходов, полученных от источников в Российской Федерации и (или)<br />

источников за пределами Российской Федерации;<br />

- физические лица, не являющиеся налоговыми резидентами Российской Федерации,<br />

получающие доходы от источников в Российской Федерации.<br />

К доходам от источников в Российской Федерации относятся:<br />

- купонный доход по ценным бумагам, полученный от российской организации;<br />

- доходы от реализации в Российской Федерации ценных бумаг;<br />

- материальная выгода, полученная при приобретении ценных бумаг.<br />

Налоговая база.<br />

При приобретении ценных бумаг налогооблагаемый доход в виде материальной выгоды<br />

возникает в случае приобретения налогоплательщиком ценных бумаг по цене ниже<br />

рыночной стоимости ценных бумаг, определяемой на основании нормативно-правовых<br />

актов Российской Федерации в порядке, привиденном ниже.<br />

При этом налоговая база определяется как превышение рыночной стоимости ценных<br />

бумаг над суммой фактических расходов налогоплательщика на их приобретение.<br />

С 01.01.<strong>2010</strong> по 31.12.<strong>2010</strong> рыночной ценой ценной бумаги, обращающейся на<br />

организованном рынке ценных бумаг, признается средневзвешенная цена такой ценной<br />

бумаги, рассчитанная организатором торговли на рынке ценных бумаг (фондовой<br />

биржей). При отсутствии информации о средневзвешенной цене ценной бумаги у<br />

201