教 授 倉持 俊夫 - 東京成徳大学

教 授 倉持 俊夫 - 東京成徳大学

教 授 倉持 俊夫 - 東京成徳大学

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

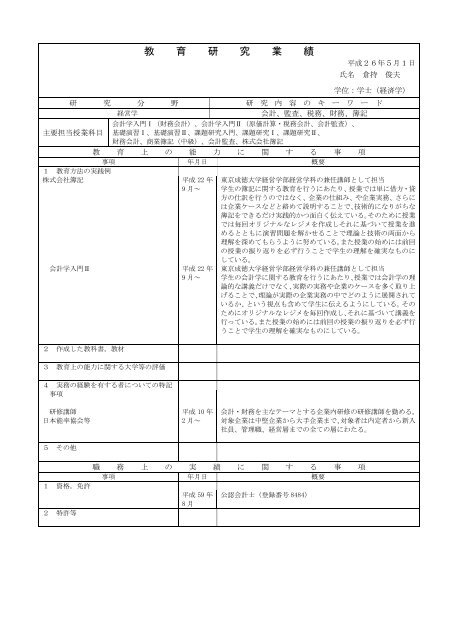

<strong>教</strong> 育 研 究 業 績<br />

平 成 26 年 5 月 1 日<br />

氏 名 倉 持 俊 夫<br />

学 位 : 学 士 ( 経 済 学 )<br />

研 究 分 野 研 究 内 容 の キ ー ワ ー ド<br />

経 営 学<br />

会 計 、 監 査 、 税 務 、 財 務 、 簿 記<br />

会 計 学 入 門 Ⅰ( 財 務 会 計 )、 会 計 学 入 門 Ⅱ( 原 価 計 算 ・ 税 務 会 計 、 会 計 監 査 )、<br />

主 要 担 当 <strong>授</strong> 業 科 目 基 礎 演 習 Ⅰ、 基 礎 演 習 Ⅱ、 課 題 研 究 入 門 、 課 題 研 究 Ⅰ、 課 題 研 究 Ⅱ、<br />

財 務 会 計 、 商 業 簿 記 ( 中 級 )、 会 計 監 査 、 株 式 会 社 簿 記<br />

<strong>教</strong> 育 上 の 能 力 に 関 す る 事 項<br />

事 項 年 月 日 概 要<br />

1 <strong>教</strong> 育 方 法 の 実 践 例<br />

株 式 会 社 簿 記<br />

会 計 学 入 門 Ⅱ<br />

2 作 成 した <strong>教</strong> 科 書 , <strong>教</strong> 材<br />

3 <strong>教</strong> 育 上 の 能 力 に 関 する 大 学 等 の 評 価<br />

4 実 務 の 経 験 を 有 する 者 についての 特 記<br />

事 項<br />

平 成 22 年<br />

9 月 ~<br />

平 成 22 年<br />

9 月 ~<br />

東 京 成 徳 大 学 経 営 学 部 経 営 学 科 の 兼 任 講 師 として 担 当<br />

学 生 の 簿 記 に 関 する <strong>教</strong> 育 を 行 うにあたり、 <strong>授</strong> 業 では 単 に 借 方 ・ 貸<br />

方 の 仕 訳 を 行 うのではなく、 企 業 の 仕 組 み、や 企 業 実 務 、さらに<br />

は 企 業 ケースなどと 絡 めて 説 明 することで、 技 術 的 になりがちな<br />

簿 記 をできるだけ 実 践 的 かつ 面 白 く 伝 えている。そのために <strong>授</strong> 業<br />

では 毎 回 オリジナルなレジメを 作 成 しそれに 基 づいて <strong>授</strong> 業 を 進<br />

めるとともに 演 習 問 題 を 解 かせることで 理 論 と 技 術 の 両 面 から<br />

理 解 を 深 めてもらうように 努 めている。また <strong>授</strong> 業 の 始 めには 前 回<br />

の <strong>授</strong> 業 の 振 り 返 りを 必 ず 行 うことで 学 生 の 理 解 を 確 実 なものに<br />

している。<br />

東 京 成 徳 大 学 経 営 学 部 経 営 学 科 の 兼 任 講 師 として 担 当<br />

学 生 の 会 計 学 に 関 する <strong>教</strong> 育 を 行 うにあたり、 <strong>授</strong> 業 では 会 計 学 の 理<br />

論 的 な 講 義 だけでなく、 実 際 の 実 務 や 企 業 のケースを 多 く 取 り 上<br />

げることで、 理 論 が 実 際 の 企 業 実 務 の 中 でどのように 展 開 されて<br />

いるか、という 視 点 も 含 めて 学 生 に 伝 えるようにしている。その<br />

ためにオリジナルなレジメを 毎 回 作 成 し、それに 基 づいて 講 義 を<br />

行 っている。また <strong>授</strong> 業 の 始 めには 前 回 の <strong>授</strong> 業 の 振 り 返 りを 必 ず 行<br />

うことで 学 生 の 理 解 を 確 実 なものにしている。<br />

研 修 講 師<br />

日 本 能 率 協 会 等<br />

5 その 他<br />

平 成 10 年<br />

2 月 ~<br />

会 計 ・ 財 務 を 主 なテーマとする 企 業 内 研 修 の 研 修 講 師 を 勤 める。<br />

対 象 企 業 は 中 堅 企 業 から 大 手 企 業 まで、 対 象 者 は 内 定 者 から 新 入<br />

社 員 、 管 理 職 、 経 営 層 までの 全 ての 層 にわたる。<br />

1 資 格 , 免 許<br />

2 特 許 等<br />

職 務 上 の 実 績 に 関 す る 事 項<br />

事 項 年 月 日 概 要<br />

平 成 59 年<br />

8 月<br />

公 認 会 計 士 ( 登 録 番 号 8484)

職 務 上 の 実 績 に 関 す る 事 項<br />

事 項 年 月 日 概 要<br />

3 実 務 の 経 験 を 有 する 者 についての 特 記<br />

事 項<br />

4 その 他<br />

会 計 ・ 財 務 に 関 する 企 業 内 研 修 の 研 修 講 師<br />

・ 中 堅 企 業 から 大 手 企 業 まで 多 数 の 企 業 の 研 修 講 師<br />

中 央 官 庁 、 地 方 自 治 体 からの 各 種 調 査 ・ 研 究 業 務<br />

・ 純 粋 持 株 会 社 に 関 する 調 査 ・ 研 究<br />

・これからの 日 本 的 経 営 に 関 する 調 査 ・ 研 究<br />

・リサイクルのための 総 合 情 報 管 理 システムの 調 査 ・ 研 究<br />

・ 有 料 道 路 における 新 しいカードシステムの 調 査 ・ 研 究<br />

・ 円 高 影 響 調 査 、 地 価 高 騰 調 査<br />

・エンジニアリングフィー 有 償 化 に 関 する 調 査 ・ 研 究 等<br />

川 崎 環 境 起 業 塾 応 援 団<br />

監 査 業 務<br />

・ 金 融 商 品 取 引 法 に 基 づく 監 査<br />

・ 会 社 法 に 基 づく 監 査<br />

・ 組 合 、 学 校 法 人 監 査<br />

・M&A におけるデューデリジェンス 業 務 等<br />

会 計 ・ 財 務 に 関 するコンサルティング 業 務<br />

・M&A における 企 業 価 値 評 価<br />

・ 会 計 システム 構 築 に 関 するコンサルテーション<br />

・ 管 理 会 計 システム 構 築 に 関 するコンサルテーション<br />

・ 海 外 財 務 リスクマネジメントに 関 するコンサルテーション<br />

・ 新 事 業 探 索 に 関 するコンサルテーション<br />

・ 経 営 計 画 、ビジョン 策 定 に 関 するコンサルテーション 等<br />

研 究 業 績 等 に 関 す る 事 項<br />

発 行 所 , 発 表 雑<br />

単 著 ・ 共 発 行 又 は 発<br />

著 書 , 学 術 論 文 等 の 名 称<br />

誌 等 又 は 発 表<br />

概 要<br />

著 の 別 表 の 年 月<br />

学 会 等 の 名 称<br />

( 著 書 )<br />

1. 経 営 戦 略 百 科 共 著 昭 和 63 年 5<br />

月<br />

株 式 会 社 ぎょ<br />

うせい<br />

減 価 償 却 に 関 する 税 務 上 の 規 程 、 設 備 等 に<br />

関 連 する 特 別 な 償 却 制 度 の 有 無 、 資 本 的 支<br />

出 と 修 繕 費 の 違 いなど、 設 備 の 維 持 管 理 費<br />

や 修 繕 費 等 の 税 務 上 の 取 扱 いを 把 握 すると<br />

ともに、それらを 踏 まえ、 内 部 管 理 体 制 上 、<br />

何 か 重 要 な 管 理 ポイントになってくるかを<br />

考 察 。 設 備 の 減 価 償 却 は 税 務 上 のメリット<br />

を 最 大 限 活 かせるような 体 制 になっている<br />

か、 遊 休 設 備 など 設 備 の 稼 働 状 況 や 機 能 が<br />

常 に 把 握 できる 体 制 になっているか、 資 本<br />

的 支 出 と 維 持 管 理 費 、 修 繕 費 の 区 分 は 明 確<br />

になされるような 体 制 になっているか、で<br />

ある。<br />

著 者 : 大 須 賀 政 夫 ほか<br />

担 当 部 分 :Ⅲ 巻 Ⅶ 章 4 節 「 設 備 の 維 持 管 理<br />

費 、 修 繕 費 等 の 税 務 はどうなっているか」

研 究 業 績 等 に 関 す る 事 項<br />

発 行 所 , 発 表 雑<br />

単 著 ・ 共 発 行 又 は 発<br />

著 書 , 学 術 論 文 等 の 名 称<br />

誌 等 又 は 発 表<br />

概 要<br />

著 の 別 表 の 年 月<br />

学 会 等 の 名 称<br />

( 学 術 論 文 )<br />

1. 「 会 計 ビッグバン」の 影 響 と<br />

今 後 の 重 要 な 会 計 テーマ<br />

単 著 平 成 18 年 7<br />

月<br />

浜 銀 総 合 研 究<br />

所 「ベストパー<br />

トナー」2006 年<br />

7 月 号<br />

2000 年 3 月 期 からスタートした 我 が 国 会 計<br />

ルールの 改 正 、いわゆる 会 計 ビッグバンに<br />

ついて、 時 価 会 計 、 税 効 果 会 計 など 主 な 会<br />

計 ルールの 内 容 をみるとともに、そうした<br />

会 計 ルールの 改 正 が 日 本 企 業 の 経 営 にどの<br />

ような 影 響 を 与 えたかを、 企 業 価 値 (キャ<br />

ッシュフロー) 重 視 の 経 営 、グループ 価 値<br />

重 視 の 経 営 、 資 産 効 率 重 視 の 経 営 といった<br />

視 点 で 検 証 し、さらに 国 際 会 計 基 準 の 導 入<br />

を 見 据 え 企 業 結 合 会 計 、リース 会 計 など 今<br />

後 導 入 が 予 定 される 会 計 ルールの 概 要 をみ<br />

る。<br />

2. グループマネジメントシステ<br />

ムの 確 立<br />

3. コミュニケーションツールと<br />

してのディスクロージャー<br />

(その 他 )<br />

単 著 平 成 4 年 6 月 日 本 総 合 研 究<br />

所 「Business &<br />

Economic<br />

Review」1992 年<br />

6 月 号<br />

単 著 平 成 3 年 8 月 日 本 総 合 研 究<br />

所 「Business &<br />

Economic<br />

Review」1991 年<br />

8 月 号<br />

グループとしての 競 争 力 を 強 化 するために<br />

はどのようなマネジメントシステムを 持 つ<br />

べきか、 組 織 ・ 人 事 的 側 面 、 財 務 ・ 会 計 的<br />

側 面 などから 考 察 。 部 分 最 適 と 全 体 最 適 の<br />

バランスはいかにあるべきか、 部 分 最 適 の<br />

最 大 化 は 必 ずしも 全 体 最 適 にはつながらな<br />

い、また 集 中 すべき 機 能 と 分 散 すべき 機 能<br />

はどうあるべきか。<br />

企 業 はディスクロージャーを 単 に 制 度 的 な<br />

要 求 として 捉 えるのではなく、 投 資 家 や 地<br />

域 社 会 などの 様 々なステークホルダーとの<br />

コミュニケーションツールとして 位 置 付 け<br />

ることが 重 要 であり、そうすることで 企 業<br />

価 値 の 向 上 を 図 っていくことが 必 要 であ<br />

る。そのためには 単 に 法 的 に 要 求 される 財<br />

務 中 心 のディスクロージャーだけでなく、<br />

環 境 活 動 や 社 会 貢 献 活 動 などに 関 する 自 主<br />

的 なディスクロージャーが 重 要 になってく<br />

る。