KẾ TOÃN CÃC KHOẢN PHẢI THU TRONG DOANH NGHIá»P

KẾ TOÃN CÃC KHOẢN PHẢI THU TRONG DOANH NGHIá»P

KẾ TOÃN CÃC KHOẢN PHẢI THU TRONG DOANH NGHIá»P

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

…………………………………………………………<br />

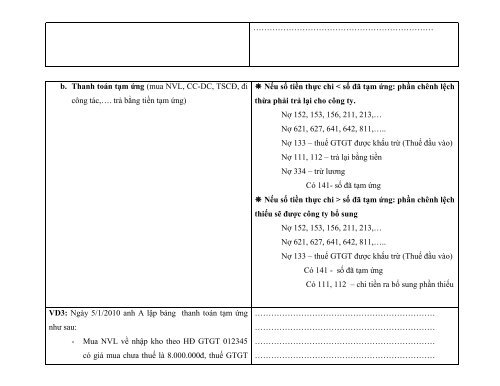

b. Thanh toán tạm ứng (mua NVL, CC-DC, TSCĐ, đi<br />

công tác,…. trả bằng tiền tạm ứng)<br />

Nếu số tiền thực chi < số đã tạm ứng: phần chênh lệch<br />

thừa phải trả lại cho công ty.<br />

Nợ 152, 153, 156, 211, 213,…<br />

Nợ 621, 627, 641, 642, 811,…..<br />

Nợ 133 – thuế GTGT được khấu trừ (Thuế đầu vào)<br />

Nợ 111, 112 – trả lại bằng tiền<br />

Nợ 334 – trừ lương<br />

Có 141- số đã tạm ứng<br />

Nếu số tiền thực chi > số đã tạm ứng: phần chênh lệch<br />

thiếu sẽ được công ty bổ sung<br />

Nợ 152, 153, 156, 211, 213,…<br />

Nợ 621, 627, 641, 642, 811,…..<br />

Nợ 133 – thuế GTGT được khấu trừ (Thuế đầu vào)<br />

Có 141 - số đã tạm ứng<br />

Có 111, 112 – chi tiền ra bổ sung phần thiếu<br />

VD3: Ngày 5/1/2010 anh A lập bảng thanh toán tạm ứng<br />

như sau:<br />

- Mua NVL về nhập kho theo HĐ GTGT 012345<br />

có giá mua chưa thuế là 8.000.000đ, thuế GTGT<br />

…………………………………………………………<br />

…………………………………………………………<br />

…………………………………………………………<br />

…………………………………………………………