Godišnji izvještaj 1Y., revidirano, konsolidirano, 2008. godina.

Godišnji izvještaj 1Y., revidirano, konsolidirano, 2008. godina.

Godišnji izvještaj 1Y., revidirano, konsolidirano, 2008. godina.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

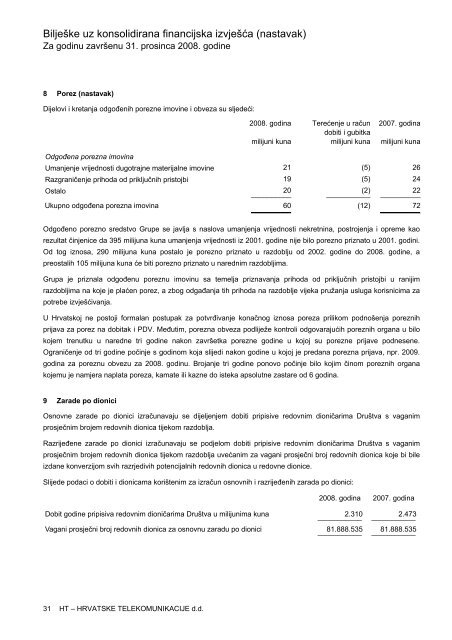

Bilješke uz konsolidirana financijska izvješća (nastavak)Za godinu završenu 31. prosinca <strong>2008.</strong> godine8 Porez (nastavak)Dijelovi i kretanja odgođenih porezne imovine i obveza su sljedeći:<strong>2008.</strong> <strong>godina</strong> Terećenje u račun 2007. <strong>godina</strong>dobiti i gubitkamilijuni kuna milijuni kuna milijuni kunaOdgođena porezna imovinaUmanjenje vrijednosti dugotrajne materijalne imovine 21 (5) 26Razgraničenje prihoda od priključnih pristojbi 19 (5) 24Ostalo 20__________(2)___________22__________Ukupno odgođena porezna imovina 60__________(12) 72__________Odgođeno porezno sredstvo Grupe se javlja s naslova umanjenja vrijednosti nekretnina, postrojenja i opreme kaorezultat činjenice da 395 milijuna kuna umanjenja vrijednosti iz 2001. godine nije bilo porezno priznato u 2001. godini.Od tog iznosa, 290 milijuna kuna postalo je porezno priznato u razdoblju od 2002. godine do <strong>2008.</strong> godine, apreostalih 105 milijuna kuna će biti porezno priznato u narednim razdobljima.Grupa je priznala odgođenu poreznu imovinu sa temelja priznavanja prihoda od priključnih pristojbi u ranijimrazdobljima na koje je plaćen porez, a zbog odgađanja tih prihoda na razdoblje vijeka pružanja usluga korisnicima zapotrebe izvješćivanja.U Hrvatskoj ne postoji formalan postupak za potvrđivanje konačnog iznosa poreza prilikom podnošenja poreznihprijava za porez na dobitak i PDV. Međutim, porezna obveza podliježe kontroli odgovarajućih poreznih organa u bilokojem trenutku u naredne tri godine nakon završetka porezne godine u kojoj su porezne prijave podnesene.Ograničenje od tri godine počinje s godinom koja slijedi nakon godine u kojoj je predana porezna prijava, npr. 2009.<strong>godina</strong> za poreznu obvezu za <strong>2008.</strong> godinu. Brojanje tri godine ponovo počinje bilo kojim činom poreznih organakojemu je namjera naplata poreza, kamate ili kazne do isteka apsolutne zastare od 6 <strong>godina</strong>.9 Zarade po dioniciOsnovne zarade po dionici izračunavaju se dijeljenjem dobiti pripisive redovnim dioničarima Društva s vaganimprosječnim brojem redovnih dionica tijekom razdoblja.Razrijeđene zarade po dionici izračunavaju se podjelom dobiti pripisive redovnim dioničarima Društva s vaganimprosječnim brojem redovnih dionica tijekom razdoblja uvećanim za vagani prosječni broj redovnih dionica koje bi bileizdane konverzijom svih razrjedivih potencijalnih redovnih dionica u redovne dionice.Slijede podaci o dobiti i dionicama korištenim za izračun osnovnih i razrijeđenih zarada po dionici:<strong>2008.</strong> <strong>godina</strong> 2007. <strong>godina</strong>Dobit godine pripisiva redovnim dioničarima Društva u milijunima kuna ___________ 2.310 ___________ 2.473Vagani prosječni broj redovnih dionica za osnovnu zaradu po dionici ___________ 81.888.535 ___________ 81.888.53531 HT – HRVATSKE TELEKOMUNIKACIJE d.d.