Sprawozdanie z kontroli przeprowadzonej w Zespole SzkóŠNr 3 w ...

Sprawozdanie z kontroli przeprowadzonej w Zespole SzkóŠNr 3 w ...

Sprawozdanie z kontroli przeprowadzonej w Zespole SzkóŠNr 3 w ...

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

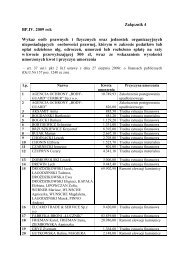

3a) nauczyciele, którzy otrzymali pomoc zdrowotną byli zatrudnieni conajmniej w połowie obowiązującego wymiaru zajęć (oboje byli zatrudnieniw pełnym wymiarze godzin).b) oboje złoŜyli oświadczenia o dochodzie na 1 członka rodziny.c) dyrektor jednostki powołał Komisję do przyznawania pomocy zdrowotnej,w skład której wchodził : przewodniczący – wskazany przez dyrektorajednostki w związku z brakiem zastępcy dyrektora w jednostce,przedstawiciel związków zawodowych oraz pracownik wytypowany przezRadę Pedagogiczną.d) pomoc zdrowotną po uzyskaniu pozytywnej opinii komisji zatwierdziłdyrektor jednostki.e) jednostka prowadzi rejestr wniosków nauczycieli o przyznanie pomocyfinansowej z funduszu zdrowotnego.5. Środki § 4210- „Zakup materiałów i wyposaŜenia” ( rozdział 80102 )w kwocie 1.306.92 zł., jednostka w okresie 8 miesięcy 2008 r. przeznaczyłana:a) 703,57 zł. – zakup Gazety Prawnej i Głosu NauczycielskiegoFaktury dokumentujące w/w zakup zostały sprawdzone i zatwierdzone.Ustalono, Ŝe osoba dokonująca opisu faktury umieściła na w/w fakturachadnotację: „Prenumerata gazet „Gazeta Prawna” i „Głos Nauczycielski”zamówiona dla pracowników szkoły zgodnie z potrzebami ZSS NR3”, coświadczyłoby o zakwalifikowaniu tego wydatku do niewłaściwego paragrafu,a mianowicie 4210 zamiast do paragrafu 4300 – „Zakup usług pozostałych”.W rzeczywistości gazety są odbierane z pobliskiego kiosku ruchu (świadczyo tym nazwa wystawcy faktur), w związku z czym wydatek związanyz zakupem gazet ujęto we właściwej podziałce klasyfikacji budŜetowej.b) 278,40 zł. – tonery do drukarek, w tym 171,89 zł. – faktura VatF/B1/08/008300 z dnia 17.07.2008r. – RK <strong>Nr</strong> 7 poz. 6odnośnie którejstwierdzono zarówno brak wykazywania w raporcie kasowym datydokonania operacji kasowej jak równieŜ potwierdzenia przez pracownikajednostki daty odbioru środków pienięŜnych z kasy na fakturze. Fakturazostała sprawdzona i zatwierdzona do wypłaty w dniu 17.07.2008 r.WyŜej wymienione środki powinny zostać zakwalifikowane do wydatkówparagrafu 4750 – „Zakup akcesoriów komputerowych, w tym programów ilicencji”.c) Pozostałe środki tego paragrafu w kwocie 324,95zł. przeznaczonona zakup świadectw szkolnych (7,87zł.), teczek akt osobowych (129,02zł.),artykułów biurowych (9,06 zł.) oraz zakup niszczarki (179,00 zł). Niszczarkęwpisano na stan inwentarzowy jednostki.

46. Stwierdzono, Ŝe ze środków paragrafu 4240 – „Zakup pomocydydaktycznych, naukowych i ksiąŜek” w okresie 8 miesięcy 2008 rokuzakupiono pomoce dla nauczycieli na zajęcia pozalekcyjne – faktura Vat<strong>Nr</strong> F/1/08/003604 z dnia 10.03.2008 r. na kwotę 180,94 zł. z terminempłatności 24.03.2008 r. – WB <strong>Nr</strong> 22 z dnia 20.03.2008 r. Fakturę prawidłowo,opisano, sprawdzono, zatwierdzono, a zobowiązanie uregulowanow obowiązującym terminie płatności.7. Ze środków § 4280 – „Zakup usług zdrowotnych” (rozdział 80102 )w lutym 2008 r. wydatkowano kwotę 45,00 zł. Dokonano z kasy jednostkizwrotu pracownikowi poniesionego przez niego wydatku za badanie wstępnei okresowe w oparciu o przedstawiony rachunek <strong>Nr</strong> 00502/SP/2008 z dnia29.01.2008 r. – RK <strong>Nr</strong> 2/2008 poz. 3. Stwierdzono, Ŝe w raporcie kasowymzamiast daty dokonania operacji kasowej wykazywano datę sporządzeniarachunku. Rachunek prawidłowo opisano oraz sprawdzono i zatwierdzonodo wypłaty w dniu 07.02.2008 r., a środki na zapłatę rachunku podjętoz rachunku bankowego w dniu 07.02.2008 r. – WB <strong>Nr</strong> 10. Pracowniknie potwierdził na rachunku daty odbioru środków pienięŜnych z kasy.8. Na „Zakup usług pozostałych” - § 4300 ( rozdział 80102) w okresie8 miesięcy 2008r. przeznaczono 1.943,20 zł. w tym:- 1.540,00 zł. – nowelizacja programu Qwark- 44,00 zł. – wykonano 2 pieczątki dla potrzeb jednostki Rachunek <strong>Nr</strong> 106/08z dnia 23.06.2008 r. – RK N r 7 poz. 3. Stwierdzono zarówno brakwykazywania w raporcie kasowym daty dokonania operacji kasowej jakrównieŜ potwierdzenia przez pracownika jednostki daty odbioru środkówpienięŜnych z kasy na rachunku;- 317,20 zł. – naprawa kserokopiarkiPozostałe środki w kwocie 42,00 zł. wydatkowano na dorobienie kluczy.Wszystkie w/w faktury i rachunki zostały prawidłowo opisane, sprawdzonei zatwierdzone do zapłaty.9. W wydatkowaniu środków w pozostałych paragrafach rzeczowych rozdziału80102:- 4740 – „Zakup materiałów papierniczych do sprzętu drukarskiegoi urządzeń kserograficznych” – 115,39 zł.- 4750 – „Zakup akcesoriów komputerowych, w tym programów i licencji”– 106,51 zł. nie stwierdzono nieprawidłowości.10.W rozdziale 85403 – Specjalne szkolne ośrodki szkolno – wychowawczeZespół Szkół <strong>Nr</strong> 3 w okresie objętym kontrolą (8 miesięcy 2008 r.) opróczwydatków na płace i ich pochodne wydatkował jedynie środkiw wysokości 107,90 zł. w paragrafie 4240 – „Zakup pomocy dydaktycznych,

5naukowych i ksiąŜek”. Zakupiono kordonki i igły do wykorzystaniana zajęciach z uczniami- pacjentami .11. Kontrolą objęto prawidłowość naliczania wynagrodzeń w czerwcu2008 r. dla losowo wybranych pracowników i stwierdzono, Ŝe :a) poszczególne składniki wynagrodzenia były udokumentowane i zgodnez wystawionymi angaŜami, wnioskami o wypłacenie premii i innymidokumentami określającymi wysokość poszczególnych składnikówwynagrodzenia (dodatki motywacyjne, dodatki funkcyjne – z tytułusprawowania funkcji wychowawcy klasy, dodatki za warunki pracy: trudnei uciąŜliwe ).b) dla nauczycieli wysokość wynagrodzenia zasadniczego przyznawanai wypłacana była zgodnie z posiadanym przez nich stopniem awansuzawodowego, posiadanymi kwalifikacjami, wymiarem czasu pracy orazobowiązującymi stawkami wynagrodzenia zasadniczego określonymiw „Regulaminie Wynagradzania nauczycieli objętych systemem oświatyi niektórych nauczycieli objętych systemem pomocy społecznejzatrudnionych w szkołach i placówkach prowadzonych przez Gminę MiastaRadomia” uchwalonym Uchwałą <strong>Nr</strong> 326/2008 Rady Miejskiej w Radomiuz dnia 21.04.2008 r. i obowiązującym od dnia 1 stycznia 2008 r.c) dodatki funkcyjne były przyznane i wypłacone w kwotach określonychw w/w Regulaminie Wynagradzania.d) dodatki motywacyjne dla nauczycieli zostały przyznane i wypłaconew wysokości funduszu naliczonego zgodnie z zasadami określonymiw Regulaminie Wynagradzania. Szczegółowe zasady i kryteriaprzyznawania dodatku motywacyjnego, w granicach przyznanych środkówfinansowych dla nauczycieli Zespołu Szkół <strong>Nr</strong> 3 ustalił dyrektor jednostki.e) wypłacone w czerwcu 2008 roku wynagrodzenie za godzinyponadwymiarowe nauczycieli zostało naliczone zgodnie z wykazamizrealizowanych godzin ponadwymiarowych w okresach 26.05 - 30.05.2008r., 02.06 – 06.06.2008 r., 09.06.2008 r. – 13.06.2008 r. oraz 16.06– 20.06.2008 r. zatwierdzonymi przez dyrektora Zespołu Szkół <strong>Nr</strong> 3.Realizowane w tych okresach godziny ponadwymiarowe wynikałyz zatwierdzonego projektu organizacyjnego Zespołu Szkół <strong>Nr</strong> 3 na rokszkolny 2007/2008 z Aneksami. Wynagrodzenie za godzinyponadwymiarowe nauczycieli zostało ustalone w oparciu o przyznanestawki wynagrodzenia zasadniczego z uwzględnieniem dodatków zawarunki pracy oraz miesięczną liczbę godzin tygodniowegoobowiązkowego wymiaru godzin ustaloną zgodnie z zasadami określonymiw Regulaminie Wynagradzania.

75. Raporty kasowe prowadzone są oddzielnie dla działalności podstawowej,i działalności socjalnej, pomimo to sporządzana do nich dokumentacjaw postaci zastępczych dowodów wpłat (KP) i wypłat (KW) nie posiadałaodrębnej numeracji.6. Druki raportów kasowych (PuK-111a/S) uŜywane do dokumentowaniaoperacji kasowych nie zawierają rubryki o nazwie „data” co powoduje, Ŝekasjer nie wpisuje daty dokonania operacji kasowej lub wpisuje datęprzeprowadzenia operacji kasowej w rubryce do tego nie przewidzianej,a mianowicie w rubryce o nazwie „ Dowód Symbol <strong>Nr</strong>”. Taki sposóbpostępowania powoduje teŜ, Ŝe w sporadycznych przypadkach zamiast datydokonania operacji kasowej wpisywana jest w rubryce „ Dowód Symbol <strong>Nr</strong>”data sporządzenia faktury.7. W pkt. 6 załącznika <strong>Nr</strong> 7 – „Gospodarka pienięŜna” do zakładowej politykirachunkowości zapisano „Dopuszcza się sporządzanie raportów kasowychzbiorczo za okresy dekadowe, nie dłuŜsze jednak niŜ 30 dni.” Stwierdzono,Ŝe jednostka zarówno dla działalności podstawowej jak i socjalnejsporządza 1 raport miesięcznie za okres od 1 do ostatniego dnia włączniedanego miesiąca, a zatem w miesiącach które liczą 31 dni w tym przypadkustyczeń, marzec, maj, lipiec i sierpień sporządzono raporty z częstotliwościąniezgodną z pkt 6 w/w załącznika. Gdyby przyjąć, Ŝe raporty kasowesporządza się w okresie dekadowym, to zgodnie z w/w zapisem wszystkieraporty kasowe sporządzano z nieprawidłową częstotliwością.W pozostałym zakresie:1. Pracownicy posiadali aktualne zaświadczenia o odbytych badaniachokresowych i szkoleniach bhp.2. Pracownicy objęci kontrolą posiadali wymagane dokumentypotwierdzające kwalifikacje do zajmowanych stanowisk.3. W jednostce księgowość w zakresie prowadzenia księgigłównej i ksiąg pomocniczych oraz w zakresie ewidencji i rozliczeniawynagrodzeń prowadzona jest przy uŜyciu komputera, co zostałookreślone w Zakładowej Polityce Rachunkowości.4. Ewidencja druków ścisłego zarachowania prowadzona jest w sposóbprawidłowy.5. Ustalono, Ŝe w maju 2008 r. jednostka przekazała na rachunek Funduszukwotę 37.400 zł. – WB <strong>Nr</strong> 38/2008 z dnia 29.05.2008 r. Przekazanakwota stanowiła 75% naliczonego odpisu Funduszu na 2008 r.,a tym samym zostały wypełnione postanowienia art.6.ust.2 ustawy z dnia4 marca 1994 r. o Zakładowym Funduszu Świadczeń Socjalnychdotyczące terminu i wysokości przekazania środków. W obowiązującymregulaminie Zakładowego Funduszu Świadczeń Socjalnych warunków

8nie określono sposobu dokumentowania sytuacji materialnejpracowników oraz wysokości dokonywania corocznego odpisu nazakładowy fundusz świadczeń socjalnych dla zatrudnionych nauczycielii nauczycieli będących emerytami i rencistami, co było niezgodnez obowiązującymi w tym zakresie przepisami określonymi w uchwale<strong>Nr</strong> 311/2008 Rady Miejskiej w Radomiu z dnia 31.03.2008 r. w sprawieuchwalenia regulaminu wynagradzania nauczycieli objętych systememoświaty i niektórych nauczycieli objętych systemem pomocy społecznejzatrudnionych w szkołach i placówkach prowadzonych przez GminęMiasta Radomia, zmienionego uchwałą <strong>Nr</strong> 326 Rady Miejskiej wRadomiu z dnia 21.04.2008 r.6. Stwierdzono brak określenia w załączniku <strong>Nr</strong> 8 – Gospodarka drukamiścisłego zarachowania do przyjętej w jednostce Zakładowej Politycerachunkowości osoby odpowiedzialnej za prowadzenie księgi drukówścisłego zarachowania. Jednostka prowadzi ewidencję druków KW – kasawypłaci w księdze druków ścisłego zarachowania, pomimo nie uznaniatego dokumentu za druk ścisłego zarachowania w zasadach dotyczącychgospodarki drukami ścisłego zarachowania. Ponadto uznano za drukiścisłego zarachowania dokumenty o nazwie „ Magazyn przyjmie”,„Magazyn wyda” oraz kwitariusze przychodowe i druki legitymacjiszkolnych, pomimo nie występowania tych dokumentów w jednostce.7. UpowaŜniono głównego księgowego oraz osobę sporządzającą listy płacw Zakładowej Polityce Rachunkowości do dokonywania <strong>kontroli</strong>merytorycznej dowodów księgowych występujących w jednostce.8. Brak określenia w opracowanej karcie wzorów podpisów osóbodpowiedzialnych za sprawdzanie i zatwierdzanie dowodów księgowych,(załącznik <strong>Nr</strong> 13 do Zakładowej Polityki Rachunkowości), do jakiegorodzaju dowodów księgowych zostały w nim wymienione osobyupowaŜnione w zakresie sprawdzania i ich zatwierdzania9. w załączniku <strong>Nr</strong> 6 – „Obieg i kontrola dowodów finansowo -– księgowych”do Zakładowej polityki rachunkowości nie określono karty (procedury)obiegu i <strong>kontroli</strong> faktur i rachunków obcych.Zalecenia po <strong>kontroli</strong> <strong>przeprowadzonej</strong> w <strong>Zespole</strong> Szkół <strong>Nr</strong> 3 w Radomiu,ul. Krychnowicka 1.W wyniku <strong>kontroli</strong> <strong>przeprowadzonej</strong> przez inspektorów Biura Kontrolii Rewizji Urzędu Miejskiego w Radomiu, w <strong>Zespole</strong> Szkół <strong>Nr</strong> 3 w Radomiu,ul. Krychnowicka 1 stwierdzono nieprawidłowości, w związku z czymPrezydent Miasta Radomia polecił:

91. Ujmować w raporcie kasowym dowody kasowe pod datą przeprowadzaniaoperacji kasowej ( wpłaty lub wypłaty).2. Wypłatę środków pienięŜnych z kasy dokumentować na dowodachksięgowych ( fakturach i rachunkach ) poprzez złoŜenie podpisu i datę ichodbioru przez osobę otrzymującą gotówkę.3. Na kaŜdym dowodzie księgowym wskazywać numer raportu i pozycjipod którym została zapisana operacja kasowa.4. Zaprowadzić odrębną numerację dowodów wpłat (KP) i wypłat (KW)sporządzaną do raportów kasowych dotyczących poszczególnych rodzajówdziałalności.5. Dostosować częstotliwość sporządzania raportów kasowych do zasadokreślonych w instrukcji kasowej, ewentualnie zmienić zasady gospodarkikasowej dotyczące częstotliwości sporządzania raportów kasowych,oraz kaŜdorazowo przestrzegać tych zasad.6. Dokonać zmiany uŜywanych druków raportów kasowych na drukiumoŜliwiające dokonywanie w nich ewidencjonowania operacji kasowych( wpłat i wypłat) w prawidłowy sposób.7. Zaktualizować Zakładową Politykę Rachunkowości Zespołu Szkół <strong>Nr</strong> 3w części dotyczącej gospodarki drukami ścisłego zarachowania poprzez:a) uznanie dokumentu o nazwie KW – kasa wypłaci jako druku podlegającemuścisłemu zarachowaniu i ewidencji oraz nie traktowanie kwitariuszyprzychodowych, druków legitymacji szkolnych oraz dokumentów „Magazynprzyjmie” i „Magazyn wyda” jako druki ścisłego zarachowania.b) wskazanie osoby której powierza się prowadzenie ewidencji w księdzedruków ścisłego zarachowania oraz bezwzględnie przestrzegaćwprowadzonych uregulowań w w/w zakresie.8. Przy klasyfikowaniu wydatków budŜetowych do poszczególnych paragrafówprzestrzegać zasad określonych w Rozporządzeniu Ministra Finansów z dnia14 czerwca 2006 r. w sprawie szczegółowej klasyfikacji dochodów,wydatków, przychodów i rozchodów oraz środków pochodzących ze źródełzagranicznych (Dz. U. <strong>Nr</strong> 107, poz. 726 z późn. zm.).9. UmoŜliwić głównemu księgowemu realizację obowiązku wynikającegoz art. 45 ust.1 pkt 1,3, ustawy z dnia 30 czerwca 2005 r. o finansachpublicznych (Dz. U z 2005 r. <strong>Nr</strong> 249, poz. 2104 z późn. zm.) tj. dokonywaniawstępnej <strong>kontroli</strong> i wykonywania dyspozycji środkami pienięŜnymi,a nie dokonywania merytorycznej <strong>kontroli</strong> dowodów księgowych.W przypadku osoby sporządzającej listy płac, anulować w zakładowej

10polityce rachunkowości zapis odnoszący się do wskazania tej osobyjako sprawdzającej listy płac pod względem merytorycznym.10.Zaktualizować kartę wzorów podpisów osób odpowiedzialnychza sprawdzenie i zatwierdzanie dowodów księgowych poprzez określeniejakiego rodzaju dowody księgowe sprawdzają i zatwierdzają osoby w niejwymienione.11. Opracować i wprowadzić do Zakładowej polityki rachunkowości ( załącznik<strong>Nr</strong> 6 ) procedurę związaną z obiegiem i kontrolą faktur i rachunków obcych.12. Opisywać faktury i rachunki obce w sposób umoŜliwiający prawidłoweujęcie dokonanego wydatku w podziałce klasyfikacji budŜetowej.13. Dostosować zapisy Regulaminu Zakładowego Funduszu ŚwiadczeńSocjalnych obowiązującego w jednostce w zakresie:a) dokonywania corocznego odpisu na zakładowy fundusz świadczeńsocjalnych dla nauczycieli, emerytów i rencistów.b) zasad, wysokości i sposobu dokumentowania sytuacji materialnej osóbuprawnionych do korzystania z Funduszu do aktualnie obowiązującychjednostkę przepisów w tym zakresie (ustawa o zakładowym funduszuświadczeń socjalnych, ustawa – karta nauczyciela, regulamin wynagradzanianauczycieli objętych systemem oświaty i niektórych nauczycieli objętychsystemem pomocy społecznej zatrudnionych w szkołach i placówkachprowadzonych przez Gminę Miasta Radomia).Radom, dnia 17.11.2008 r.