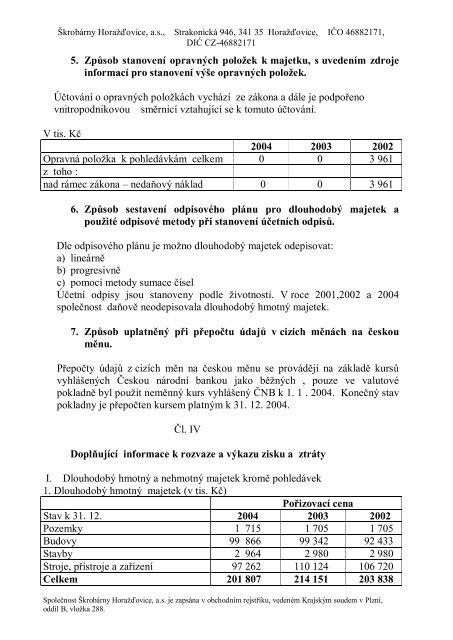

Škrobárny Horažďovice, a.s., Strakonická 946, 341 35 Horažďovice, IČO 46882171,DIĆ CZ-46882171Čl. IIIInformace o použitých účetních metodách, obecných účetních zásadách azpůsobech oceňování1. Způsob oceněnía) zásoby materiálu jsou oceňovány průměrnými skladovými cenami,b) zásoby polotovarů jsou oceňovány vl<strong>as</strong>tními náklady na výrobu dlekalkulace,c) zásoby výrobků jsou oceňovány vl<strong>as</strong>tními náklady na výrobu dle kalkulace,d) dlouhodobý hmotný a nehmotný majetek je oceňován pořizovacími cenami,e) cenné papíry jsou vedeny v účetnictví ve jmenovité hodnotě.2. Způsob stanovení reprodukční pořizovací ceny u majetku oceněnéhov této ceně a pořízeného v průběhu účetního období.Akciová společnost v r. 2004 neocenila žádný majetek reprodukčnípořizovací cenou.3. Druhy nákladů souvisejících s pořízením, které se zahrnují dopořizovacích cen nakupovaných zásob, a druhy nákladůzahrnované do cen zásob stanovených na úrovni vl<strong>as</strong>tních nákladů.V nákladech souvisejících s pořízením se nejč<strong>as</strong>těji vyskytovaly tyto druhy:dopravné, poštovné, poplatky, cla aj.Vl<strong>as</strong>tní náklady zahrnují veškeré přímé náklady a dále nepřímé náklady navýrobu dle jednotlivých druhů polotovarů nebo výrobků.4. Podstatné změny způsobu oceňování, postupů odpisování a postupůúčtování oproti předcházejícímu účetnímu období s uvedenímdůvodů těchto změn a vyčíslením peněžních částek těchto změnovlivňujících výši majetku, závazků a výsledku hospodaření, pokudje možno je reálně stanovit.Nebyly provedeny žádné změny, v jejichž důsledku by účetnictví roku 20022003 a 2004 nebylo srovnatelné.Společnost Škrobárny Horažďovice, a.s. je zapsána v obchodním rejstříku, vedeném Krajským soudem v Plzni,oddíl B, vložka 288.

Škrobárny Horažďovice, a.s., Strakonická 946, 341 35 Horažďovice, IČO 46882171,DIĆ CZ-468821715. Způsob stanovení opravných položek k majetku, s uvedením zdrojeinformací pro stanovení výše opravných položek.Účtování o opravných položkách vychází ze zákona a dále je podpořenovnitropodnikovou směrnicí vztahující se k tomuto účtování.V tis. Kč2004 2003 2002Opravná položka k pohledávkám celkem 0 0 3 961z toho :nad rámec zákona – nedaňový náklad 0 0 3 9616. Způsob sestavení odpisového plánu pro dlouhodobý majetek apoužité odpisové metody při stanovení účetních odpisů.Dle odpisového plánu je možno dlouhodobý majetek odepisovat:a) lineárněb) progresivněc) pomocí metody sumace číselÚčetní odpisy jsou stanoveny podle životnosti. V roce 2001,2002 a 2004společnost daňově neodepisovala dlouhodobý hmotný majetek.7. Způsob uplatněný při přepočtu údajů v cizích měnách na českouměnu.Přepočty údajů z cizích měn na českou měnu se provádějí na základě kursůvyhlášených Českou národní bankou jako běžných , pouze ve valutovépokladně byl použit neměnný kurs vyhlášený ČNB k 1. 1 . 2004. Konečný stavpokladny je přepočten kursem platným k 31. 12. 2004.Čl. IVDoplňující informace k rozvaze a výkazu zisku a ztrátyI. Dlouhodobý hmotný a nehmotný majetek kromě pohledávek1. Dlouhodobý hmotný majetek (v tis. Kč)Pořizovací cenaStav k 31. 12. 2004 2003 2002Pozemky 1 715 1 705 1 705Budovy 99 866 99 342 92 433Stavby 2 964 2 980 2 980Stroje, přístroje a zařízení 97 262 110 124 106 720Celkem 201 807 214 151 203 838Společnost Škrobárny Horažďovice, a.s. je zapsána v obchodním rejstříku, vedeném Krajským soudem v Plzni,oddíl B, vložka 288.

- Page 12:

4. Sestavení finančního plánu B

- Page 15 and 16:

informace z dostupných veřejných

- Page 17 and 18:

Hodnota bezrizikového výnosu byla

- Page 19 and 20:

V. Závěrečný výrok5.1 Prohlá

- Page 21 and 22:

TABULKOVÁ ČÁST

- Page 23 and 24:

Rozvaha - PASIVA (v celých tisíc

- Page 25 and 26:

Rozvaha - Meziroční změna v jedn

- Page 27 and 28:

Rozvaha - Meziroční změna v jedn

- Page 29 and 30:

Výkaz zisků a ztrát - meziročn

- Page 31 and 32:

Vývoj pracovního kapitáluÚčetn

- Page 33 and 34:

Struktura hlavních položek výnos

- Page 35 and 36:

FINANČNÍ ANALÝZAŠkrobárny Hora

- Page 37 and 38:

Prognóza provozních nákladůŠkr

- Page 39 and 40:

Prognóza investiční a odpisové

- Page 41 and 42:

Prognóza Výkazu zisku a ztrátŠk

- Page 43:

Kalkulace FCFF - metoda DCF Entity2

- Page 46 and 47:

den vzniku členství v představen

- Page 48 and 49:

éč íí Ěí á čí í ť í ť

- Page 50 and 51:

í á ěŽ é č í í é č íěŽ

- Page 52 and 53:

í á ěŽ éÚ í ííéíáé á

- Page 54 and 55: č í á ěŽ é č í í éč íá

- Page 56 and 57: čÍáěŽ éí íéÚ í íáéá

- Page 58 and 59: éč ííí í Ů íÉííá é č

- Page 60 and 61: Škrobárny Horažďovice, a.s., St

- Page 62 and 63: Škrobárny Horažďovice, a.s., St

- Page 64 and 65: Škrobárny Horažďovice, a.s., St

- Page 66 and 67: Škrobárny Horažďovice, a.s., St

- Page 68 and 69: Škrobárny Horažďovice, a.s., St

- Page 70 and 71: ŠžíÓ žá íč í čÍ íč á

- Page 72 and 73: Šťťížčžěčá č ě á Ť í

- Page 74 and 75: čá č í ÍČč íž ěň í č

- Page 76 and 77: čá č íČÍáí á Ž í éť é

- Page 78 and 79: éč íí ť í á čí í í ťí

- Page 80 and 81: č í á ěŽ é č í í éč íá

- Page 82 and 83: č á ěŽ éč í ííéíáé á

- Page 84 and 85: Škrobárny Horažďovice, a.s., St

- Page 86 and 87: Škrobárny Horažďovice, a.s., St

- Page 88 and 89: Škrobárny Horažďovice, a.s., St

- Page 90 and 91: Škrobárny Horažďovice, a.s., St

- Page 92 and 93: Škrobárny Horažďovice, a.s., St

- Page 94 and 95: Íč íž ěĚ í č íč íá ěŠ

- Page 96 and 97: á í č íÝ Ů Áé Š á Žáč

- Page 98 and 99: á í č íéŠ á ŽáčŽě íČ

- Page 100 and 101: í á ěŽ éč í íéč í íÍá

- Page 102 and 103: Škrobárny Horažďovice, a.s., St

- Page 106 and 107: Škrobárny Horažďovice, a.s., St

- Page 108 and 109: Škrobárny Horažďovice, a.s., St

- Page 110 and 111: Škrobárny Horažďovice, a.s., St

- Page 112 and 113: Ťšďášč íÍčŤááě í č

- Page 114 and 115: 튝ČéČ é ě Ž ÓŽíÍ č

- Page 116 and 117: č í íáěŽ é č í í éÚč

- Page 118 and 119: č í íáěž éč í íéč í í

- Page 120 and 121: číáěŽ éč ÚČ í íéé é

- Page 122 and 123: Škrobárny Horažďovice, a.s., St

- Page 124 and 125: Škrobárny Horažďovice, a.s., St

- Page 126 and 127: Škrobárny Horažďovice, a.s., St

- Page 128 and 129: Škrobárny Horažďovice, a.s., St

- Page 130 and 131: V ý p i sz obchodního rejstříku