Przeczytaj raport na stronach Bankiera - Bankier.pl

Przeczytaj raport na stronach Bankiera - Bankier.pl

Przeczytaj raport na stronach Bankiera - Bankier.pl

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

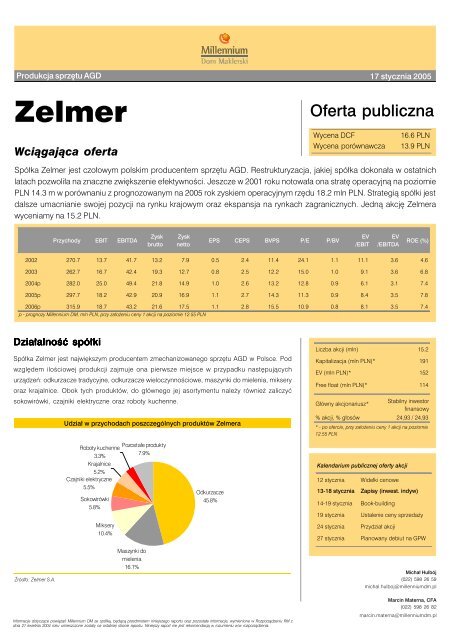

Struktura akcjo<strong>na</strong>riatu po ofercie*Stabilny inwestorfi<strong>na</strong>nsowy25%Pracownicy15%Inwestorzyinstytucjo<strong>na</strong>lni27%Inwestorzy indywidualni33%* - przy za³o¿eniu alokacji ca³ej dodatkowej puli dla inwestorów induwidualnychród³o: Zelmer S.A., Millennium Dom Maklerski S.A.Wyce<strong>na</strong>Wyceny spółki doko<strong>na</strong>liśmy za pomocą metody zdyskontowanych przepływów pieniężnych FCF (freecash flow to firm) otrzymując wartość 16.6 PLN <strong>na</strong> akcję oraz za pomocą metody porów<strong>na</strong>wczej dospółek zagranicznych o zbliżonym profilu działalności do a<strong>na</strong>lizowanej spółki (13.9 PLN <strong>na</strong> akcję).Wyce<strong>na</strong> metod¹ DCF1 2 3 4 5 6 7(mln PLN) 2005p 2006p 2007p 2008p 2009p 2010p 2011p 2012p 2013p 2014p >2014sprzeda¿ 297.7 315.9 333.3 350.9 368.7 386.6 404.5 422.4 440.2 457.8zmia<strong>na</strong> sprzeda¿y 5.6% 6.1% 5.5% 5.3% 5.1% 4.9% 4.6% 4.4% 4.2% 4.0%mar¿a EBIT 6.1% 5.9% 5.8% 5.6% 5.4% 5.3% 5.1% 4.9% 4.8% 4.6%EBIT 18.2 18.7 19.2 19.6 20.0 20.4 20.6 20.8 21.0 21.1zmia<strong>na</strong> EBIT -27.4% 3.2% 2.5% 2.2% 1.9% 1.6% 1.3% 1.0% 0.7% 0.4%stopa podatkowa 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% 19%amortyzacja 24.7 24.5 24.3 24.1 23.9 23.7 23.7 23.7 23.8 23.8inwestycje -18.7 -19.5 -20.3 -21.1 -21.9 -22.6 -23.4 -24.0 -24.6 -25.0zmia<strong>na</strong> kap.obrotowego 3.8 3.6 3.6 3.8 4.0 4.2 4.4 4.6 4.8 5.0FCF 24.5 23.8 23.2 22.7 22.2 21.8 21.4 21.2 21.0 20.9zmia<strong>na</strong> FCF -3.0% -2.6% -1.9% -2.2% -2.0% -1.7% -1.1% -0.9% -0.7% 1.0%d³ug/kapita³ 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0%stopa wol<strong>na</strong> od ryzyka 6.4% 6.2% 6.3% 6.5% 6.3% 6.2% 6.1% 6.1% 6.1% 6.0% 5.0%premia kredytowa 1.0% 1.0% 1.0% 1.0% 1.0% 1.0% 1.0% 1.0% 1.0% 1.0% 1.0%premia rynkowa 5.0% 5.0% 5.0% 5.0% 5.0% 5.0% 5.0% 5.0% 5.0% 5.0% 5.0%beta 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1 1.1koszt d³ugu 6.0% 5.8% 5.9% 6.1% 5.9% 5.8% 5.8% 5.7% 5.7% 5.7% 4.9%koszt kapita³u 11.9% 11.7% 11.8% 12.0% 11.8% 11.7% 11.6% 11.6% 11.6% 11.5% 10.5%WACC 11.9% 11.7% 11.8% 12.0% 11.8% 11.7% 11.6% 11.6% 11.6% 11.5% 10.5%PV (FCF) 23.1 20.1 17.5 15.3 13.4 11.8 10.4 9.2 8.2 7.3 77.3wartoœæ DCF (mln PLN) 214 w tym wartoœæ rezydual<strong>na</strong> 77wartoœæ rezydual<strong>na</strong> 222zdysk. wart. rezydual<strong>na</strong> 77d³ug (gotówka) netto -39wyce<strong>na</strong> DCF (mln PLN) 253wyce<strong>na</strong> DCF <strong>na</strong> 1 akcjê(PLN)16.6ród³o: Millennium Dom Maklerski S.A.Zelmer 3

Wra¿liwoœæ wyceny 1 akcji <strong>na</strong> zmianê WACC oraz przyjêtej stopy wzrostu FCF po okresie prognozyrezydual<strong>na</strong> stopa wzrostu FCF0.25% 0.50% 0.75% 1.00% 1.20% 1.50% 1.75%WACC-1.0 17.5 17.7 17.9 18.0 18.2 18.5 18.7WACC-0.5 16.8 17.0 17.1 17.3 17.4 17.7 17.8WACC 16.2 16.3 16.5 16.6 16.7 16.9 17.1WACC+0.5 15.6 15.8 15.9 16.0 16.1 16.3 16.4WACC+1.0 15.1 15.2 15.3 15.4 15.5 15.7 15.8ród³o: Millennium Dom Maklerski S.A.Wyce<strong>na</strong> porów<strong>na</strong>wcza do zagranicznych spó³ekSpó³kaTickerPañstwoEV/EBITDA EV/EBIT P/E2004 2005 2006 2004 2005 2006 2004 2005 2006SEB SA SK Francja 5.46 4.96 4.66 8.50 7.38 6.90 10.86 9.58 8.96INDESIT CO SPA IND W³ochy 3.87 3.72 3.51 6.23 6.01 5.63 9.97 9.35 8.32ELECTROLUX AB-SER B ELUXB Szwecja 5.06 5.07 4.68 8.39 8.71 7.69 13.50 13.93 11.79WHIRLPOOL CORP WHR USA 4.78 4.66 4.53 7.46 7.38 7.08 11.76 11.15 10.50GORENJE VELENJE GRVG S³owenia 6.12 5.46 13.92 11.72 14.33 11.58Media<strong>na</strong> 5.1 5.0 4.6 8.4 7.4 7.0 11.8 11.1 9.7d³ug nettoEBITDA EBIT Zysk nettoWyniki sp³ki Zelmer (mln PLN)-39 48.9 42.9 43.2 24.5 18.2 18.7 14.9 16.9 17.5Wyce<strong>na</strong> <strong>na</strong> podstawie poszczególnych wskaŸników (mln PLN)286 252 238 244 173 170 175 189 170Wyce<strong>na</strong> (mln PLN)211Wyce<strong>na</strong> <strong>na</strong> 1 akcjê (PLN)13.9ród³o: Bloomberg, Millennium Dom Maklerski S.A.Podsumowanie wycenyMetoda wycenyWyce<strong>na</strong> Zelmera(mln PLN)Wyce<strong>na</strong> <strong>na</strong> 1 akcjê(PLN)Wyce<strong>na</strong> DCF (PLN) 253 16.6Wyce<strong>na</strong> porów<strong>na</strong>wcza do zagranicznych spó³ek (PLN) 211 13.9Wyce<strong>na</strong> spó³ki Zelmer (œrednia arytmetycz<strong>na</strong> z wycen) 232 15.2ród³o: Millennium Dom Maklerski S.A.Zelmer 4

Oce<strong>na</strong> wyników fi<strong>na</strong>nsowychRok 2004 był wyjątkowo dobry dla spółki Zelmer. Wartość sprzedaży w całym roku prognozujemy<strong>na</strong> 282 mln PLN, co przy prawie 9% marży operacyjnej daje bardzo dobre wyniki. W <strong>na</strong>stępnychlatach prognozujemy spadek marży operacyjnej, która w bieżącym roku powin<strong>na</strong> ukształtować się<strong>na</strong> poziomie 6.1%. Spadek ten wynikał będzie głównie ze wzmożonych zakupów sprzętu AGD przedwejściem Polski do Unii Europejskiej, które miały miejsce w 2004 roku jak i z umacniającej się wostatnim czasie złotówki (spółka po<strong>na</strong>d 30% swojej produkcji eksportuje). W długim okresieprognozujemy dalszy spadek rentowności sprzedaży a<strong>na</strong>lizowanej spółki, co będzie wynikało z<strong>na</strong>silającej się konkurencji <strong>na</strong> rynkach AGD jak i z umacniającej się pozycji negocjacyjnej odbiorcówspółki wraz z rosnącym udziałem sprzedaży do hipermarketów i sieci detalicznych w sprzedażyogółem.Przychody ze sprzeda¿y oraz mar¿a operacyj<strong>na</strong> spó³ki Zelmer5004504003503002502008.8%4584404226.4%6.1% 5.9% 5.8% 5.6% 5.4% 5.3% 5.1% 4.9% 4.8% 4.6%5.1%405351333 369 387317316298282271263-4.50%2001 2002 2003 2004p 2005p 2006p 2007p 2008p 2009p 2010p 2011p 2012p 2013p 2014p10%8%6%4%2%0%-2%-4%-6%Przychody ze sprzeda¿y (lewa oœ)Mar¿a operacyj<strong>na</strong> (prawa oœ)ród³o: Zelmer S.A., Millennium Dom Maklerski S.A.Zelmer 5

Departament A<strong>na</strong>lizSprzedażMarcin Mater<strong>na</strong>, CFADoradca Inwestycyjny+22 598 26 82marcin.mater<strong>na</strong>@millenniumdm.<strong>pl</strong>Michał Buczyński+22 598 26 58michal.buczynski@millenniumdm.<strong>pl</strong>Michał Hulbój+22 598 26 59michal.hulboj@millenniumdm.<strong>pl</strong>Piotr Her+22 598 26 81piotr.her@millenniumdm.<strong>pl</strong>Dyrektorbanki i fi<strong>na</strong>nse, makroekonomia,handelA<strong>na</strong>lityktelekomunikacja, chemia,budownictwo, metaleAsystentprzemysł drzewny i papierniczy,przemysł lekkiAsystenthotele, motoryzacjaRadosław Zawadzki+22 598 26 34radoslaw.zawadzki@millenniumdm.<strong>pl</strong>Arkadiusz Szumilak+22 598 26 65arkadiusz.szumilak@millenniumdm.<strong>pl</strong>Krzysztof Pełka+22 598 26 79krzysztof.pelka@millenniumdm.<strong>pl</strong>Marek Przytuła+22 598 26 68marek.przytula@millenniumdm.<strong>pl</strong>Leszek Iwaniec+22 598 26 67leszek.iwaniec@millenniumdm.<strong>pl</strong>DyrektorAdam Zajler+22 598 26 77adam.zajler@millenniumdm.<strong>pl</strong>Piotr Gawryś+22 598 26 75piotr.gawrys@millenniumdm.<strong>pl</strong>Millennium Dom Maklerski S.A.al. Jerozolimskie 123 Millennium Plaza XIXp02-017 Warszawa PolskaFax: +22 598 26 99 Tel. +22 598 26 00Objaśnienia terminologii fachowej użytej w raporcieEV - wyce<strong>na</strong> rynkowa spółki + wartość długu odsetkowego nettoEBIT - zysk operacyjnyEBITDA - zysk operacyjny + amortyzacjaWNB - wynik <strong>na</strong> działalności bankowejP/CE - stosunek ceny akcji do zysku netto <strong>na</strong> akcję powiększonego o amortyzację <strong>na</strong> akcjęP/E - stosunek ceny akcji do zysku netto <strong>na</strong> 1 akcjęP/BV - stosunek ceny akcji do wartości księgowej <strong>na</strong> 1 akcjęROE - stopa zwrotu z kapitałów własnychROA - stopa zwrotu z aktywówEPS - zysk netto <strong>na</strong> 1 akcjęCEPS - wartość zysku netto i amortyzacji <strong>na</strong> 1 akcjęBVPS - wartość księgowa <strong>na</strong> 1 akcjęDPS - dywidenda <strong>na</strong> 1 akcjęStosowane metody wycenyW niniejszym raporcie a<strong>na</strong>litycznym stosowane są 2 podstawowe metody wyceny:Metoda DCF (model zdyskontowanych strumieni pieniężnych) - metoda uz<strong>na</strong>wa<strong>na</strong> za <strong>na</strong>jbardziej odpowiednią do wyceny przedsiębiorstw. Wadą metody DCF jest wrażliwość otrzymanej w tensposób wyceny <strong>na</strong> przyjęte założenia dotyczące zarówno samej firmy jak i jej otoczenia makroekonomicznego.Metoda porów<strong>na</strong>wcza (porów<strong>na</strong>nie odpowiednich wskaźników rynkowych przy których jest notowa<strong>na</strong> spółka z podobnymi wskaźnikami dla innych firm z tej samej branży bądź branż pokrewnych)- lepiej niż metoda DCF odzwierciedla postrzeganie branży w której działa spółka przez inwestorów. Wadą metody porów<strong>na</strong>wczej jest wrażliwość <strong>na</strong> dobór przyjętej grupy porów<strong>na</strong>wczej orazporównywanych wskaźników a także wysoka zmienność wyceny w zależności od koniunktury <strong>na</strong> rynku.Powiązania Millennium Dom Maklerski S.A. ze spółką będąca przedmiotem niniejszego <strong>raport</strong>u.Pomiędzy Millennium Dom Maklerski S.A., a spółką będącą przedmiotem niniejszego <strong>raport</strong>u nie występują żadne powiązania o których mowa w Rozporządzeniu Rady Ministrów z dnia 21 kwietnia2004 roku w sprawie Informacji stanowiących rekomendacje dotyczące instrumentów fi<strong>na</strong>nsowych lub ich emitentów, które byłyby z<strong>na</strong>ne sporządzającemu nieniejszy <strong>raport</strong> a<strong>na</strong>lityczny.Pozostałe informacjeNadzór <strong>na</strong>d Millennium Dom Maklerski S.A. sprawuje Komisja Papierów Wartościowych i Giełd. Osoba lub osoby wskazane w prawym dolnym rogu pierwszej strony niniejszej publikacji sporządziłyniniejszy <strong>raport</strong>, informacja o stanowiskach osób sporządzających jest zawarta w górnej części ostatniej strony niniejszej publikacji. Data wskaza<strong>na</strong> w prawym górnym rogu pierwszej strony niniejszejpublikacji jest datą sporządzenia oraz datą pierwszego udostępnienia. Niniejszy <strong>raport</strong> został przygotowa<strong>na</strong> przez Millennium Dom Maklerski S.A. wyłącznie <strong>na</strong> potrzeby klientów Millennium DomMaklerski S.A., nie stanowi rekomendacji, reklamy ani oferowania papierów wartościowych. Nie <strong>na</strong>leży interpretować niniejszego <strong>raport</strong>u a<strong>na</strong>litycznego jako sugesti pośredniej lub bezpośredniejpodjęcia określonych działań inwestycyjnych w odniesieniu do jakichkolwiek instrumentów fi<strong>na</strong>nsowych. Niniejsza publikacja może być dystrybuowa<strong>na</strong> za pomocą środków masowego przekazu,<strong>na</strong> podstawie każdorazowej decyzji Dyrektora Departamentu Doradztwa i A<strong>na</strong>liz. Rozpowszechnianie lub powielanie niniejszego materiału w całości lub w części bez pisemnej zgody MillenniumDom Maklerski S.A. jest zabronione. Niniejsza publikacja została przygotowa<strong>na</strong> z dochowaniem <strong>na</strong>leżytej staranności i rzetelności, w oparciu o fakty uz<strong>na</strong>ne za wiarygodne, jed<strong>na</strong>k Millennium DomMaklerski S.A. nie gwarantuje, że są one w pełni dokładne i kom<strong>pl</strong>etne. Podstawą przygotowania publikacji były wszelkie informacje <strong>na</strong> temat spółki, jakie były publicznie dostępne i z<strong>na</strong>nesporządzającemu do dnia jej sporządzenia. Przedstawione prognozy są oparte wyłącznie o a<strong>na</strong>lizę przeprowadzoną przez Millennium Dom Maklerski S.A. bez uzgodnień ze spółką będącąprzedmiotem publikacji ani z innymi podmiotami i opierają się <strong>na</strong> szeregu założeń, które w przyszłości mogą okazać się nietrafne. Millennium Dom Maklerski S.A. nie udziela żadnego zapewnienia,że podane prognozy sprawdzą się. Millennium Dom Maklerski S.A. nie ponosi odpowiedzialności za szkody poniesione w wyniku decyzji podjętych <strong>na</strong> podstawie informacji zawartych w niniejszymraporcie a<strong>na</strong>litycznym.