Elektronika 2011-06 II.pdf - Instytut Systemów Elektronicznych ...

Elektronika 2011-06 II.pdf - Instytut Systemów Elektronicznych ...

Elektronika 2011-06 II.pdf - Instytut Systemów Elektronicznych ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

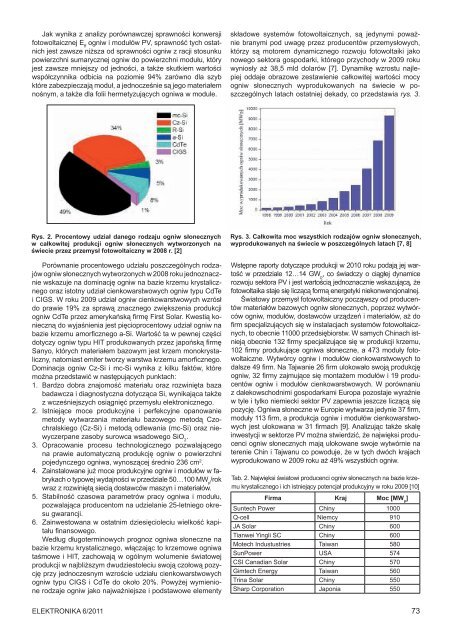

Jak wynika z analizy porównawczej sprawności konwersjifotowoltaicznej E ffogniw i modułów PV, sprawność tych ostatnichjest zawsze niższa od sprawności ogniw z racji stosunkupowierzchni sumarycznej ogniw do powierzchni modułu, któryjest zawsze mniejszy od jedności, a także skutkiem wartościwspółczynnika odbicia na poziomie 94% zarówno dla szybktóre zabezpieczają moduł, a jednocześnie są jego materiałemnośnym, a także dla folii hermetyzujących ogniwa w module.składowe systemów fotowoltaicznych, są jedynymi poważniebranymi pod uwagę przez producentów przemysłowych,którzy są motorem dynamicznego rozwoju fotowoltaiki jakonowego sektora gospodarki, którego przychody w 2009 rokuwyniosły aż 38,5 mld dolarów [7]. Dynamikę wzrostu najlepiejoddaje obrazowe zestawienie całkowitej wartości mocyogniw słonecznych wyprodukowanych na świecie w poszczególnychlatach ostatniej dekady, co przedstawia rys. 3.Rys. 2. Procentowy udział danego rodzaju ogniw słonecznychw całkowitej produkcji ogniw słonecznych wytworzonych naświecie przez przemysł fotowoltaiczny w 2008 r. [2]Porównanie procentowego udziału poszczególnych rodzajówogniw słonecznych wytworzonych w 2008 roku jednoznaczniewskazuje na dominację ogniw na bazie krzemu krystalicznegooraz istotny udział cienkowarstwowych ogniw typu CdTei CIGS. W roku 2009 udział ogniw cienkowarstwowych wzrósłdo prawie 19% za sprawą znacznego zwiększenia produkcjiogniw CdTe przez amerykańską firmę First Solar. Kwestią koniecznądo wyjaśnienia jest pięcioprocentowy udział ogniw nabazie krzemu amorficznego a-Si. Wartość ta w pewnej częścidotyczy ogniw typu HIT produkowanych przez japońską firmęSanyo, których materiałem bazowym jest krzem monokrystaliczny,natomiast emiter tworzy warstwa krzemu amorficznego.Dominacja ogniw Cz-Si i mc-Si wynika z kilku faktów, któremożna przedstawić w następujących punktach:1. Bardzo dobra znajomość materiału oraz rozwinięta bazabadawcza i diagnostyczna dotycząca Si, wynikająca takżez wcześniejszych osiągnięć przemysłu elektronicznego.2. Istniejące moce produkcyjne i perfekcyjne opanowaniemetody wytwarzania materiału bazowego metodą Czochralskiego(Cz-Si) i metodą odlewania (mc-Si) oraz niewyczerpanezasoby surowca wsadowego SiO 2.3. Opracowanie procesu technologicznego pozwalającegona prawie automatyczną produkcję ogniw o powierzchnipojedynczego ogniwa, wynoszącej średnio 236 cm 2 .4. Zainstalowane już moce produkcyjne ogniw i modułów w fabrykacho typowej wydajności w przedziale 50…100 MW p/rokwraz z rozwiniętą siecią dostawców maszyn i materiałów.5. Stabilność czasowa parametrów pracy ogniwa i modułu,pozwalająca producentom na udzielanie 25-letniego okresugwarancji.6. Zainwestowana w ostatnim dziesięcioleciu wielkość kapitałufinansowego.Według długoterminowych prognoz ogniwa słoneczne nabazie krzemu krystalicznego, włączając to krzemowe ogniwataśmowe i HIT, zachowają w ogólnym wolumenie światowejprodukcji w najbliższym dwudziestoleciu swoją czołową pozycjęprzy jednoczesnym wzroście udziału cienkowarstwowychogniw typu CIGS i CdTe do około 20%. Powyżej wymienionerodzaje ogniw jako najważniejsze i podstawowe elementyRys. 3. Całkowita moc wszystkich rodzajów ogniw słonecznych,wyprodukowanych na świecie w poszczególnych latach [7, 8]Wstępne raporty dotyczące produkcji w 2010 roku podają jej wartośćw przedziale 12…14 GW p, co świadczy o ciągłej dynamicerozwoju sektora PV i jest wartością jednoznacznie wskazującą, żefotowoltaika staje się liczącą formą energetyki niekonwencjonalnej.Światowy przemysł fotowoltaiczny począwszy od producentówmateriałów bazowych ogniw słonecznych, poprzez wytwórcówogniw, modułów, dostawców urządzeń i materiałów, aż dofirm specjalizujących się w instalacjach systemów fotowoltaicznych,to obecnie 11000 przedsiębiorstw. W samych Chinach istniejąobecnie 132 firmy specjalizujące się w produkcji krzemu,102 firmy produkujące ogniwa słoneczne, a 473 moduły fotowoltaiczne.Wytwórcy ogniw i modułów cienkowarstwowych todalsze 49 firm. Na Tajwanie 26 firm ulokowało swoją produkcjęogniw, 32 firmy zajmujące się montażem modułów i 19 producentówogniw i modułów cienkowarstwowych. W porównaniuz dalekowschodnimi gospodarkami Europa pozostaje wyraźniew tyle i tylko niemiecki sektor PV zapewnia jeszcze liczącą siępozycję. Ogniwa słoneczne w Europie wytwarza jedynie 37 firm,moduły 113 firm, a produkcja ogniw i modułów cienkowarstwowychjest ulokowana w 31 firmach [9]. Analizując także skalęinwestycji w sektorze PV można stwierdzić, że najwięksi producenciogniw słonecznych mają ulokowane swoje wytwórnie naterenie Chin i Tajwanu co powoduje, że w tych dwóch krajachwyprodukowano w 2009 roku aż 49% wszystkich ogniw.Tab. 2. Najwięksi światowi producenci ogniw słonecznych na bazie krzemukrystalicznego i ich istniejący potencjał produkcyjny w roku 2009 [10]Firma Kraj Moc [MW p]Suntech Power Chiny 1000Q-cell Niemcy 910JA Solar Chiny 600Tianwei Yingli SC Chiny 600Motech Industustries Taiwan 580SunPower USA 574CSI Canadian Solar Chiny 570Gimtech Energy Taiwan 560Trina Solar Chiny 550Sharp Corporation Japonia 550<strong>Elektronika</strong> 6/<strong>2011</strong> 73