cenovnik za pravna lica 2012-03-26.indd - ProCredit Bank

cenovnik za pravna lica 2012-03-26.indd - ProCredit Bank

cenovnik za pravna lica 2012-03-26.indd - ProCredit Bank

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

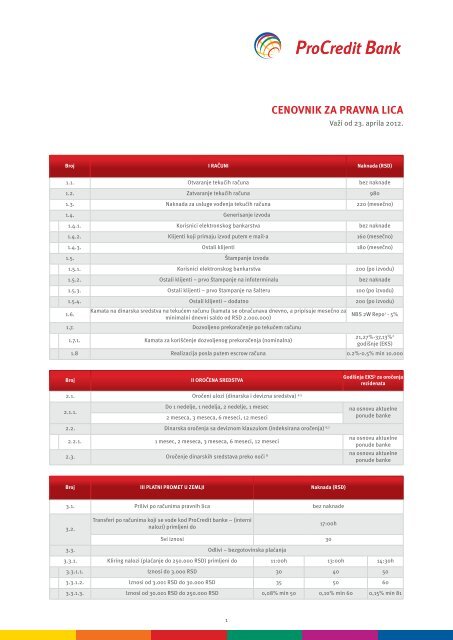

10.12.3. Reali<strong>za</strong>cija otplate glavnice i kamate po godini trajanja kredita 10.00010.12.4.Registracija izmene otplatnog plana-korišćenja po kreditnom poslu <strong>za</strong>duženja uinostranstvu10.00010.12.5.Preuzimanje obaveze vodjenja administrativnih poslova sa NBS po kreditnomposlu registrovanom kod NBS preko druge banke10.00010.12.6. Registracija izmene po kreditnom poslu <strong>za</strong>duženja/odobrenja u inostranstvu 8.00010.12.7. Savetodavne usluge kod registracije kreditnih poslova sa inostranstvom 5.00010.13. Izvršenje naloga klijenta danas <strong>za</strong> danas 0,10% min 1.40010.14. Slanje kopije swift poruke faxom/e-mailom na <strong>za</strong>htev komitenta 20010.15. Prosledjivanje SWIFT poruka drugim bankama u zemlji 1.70010.16. Slanje SWIFT poruka bankama na <strong>za</strong>htev klijenta 1.700Broj XI DRUGE USLUGE Naknada (RSD)11.1. Naknada <strong>za</strong> praćenje uredne otplate kredita0% - 3%(u odnosu na ostatak duga pokreditu)11.2. Gotov i efektivni strani novac11.2.1. Zamena oštećenih novčanica u stranoj valuti 15 4,00%11.3. Godišnja naknada <strong>za</strong> korišćenje dnevno - noćnog trezora 16 4.00011.4. Kupoprodajna transakcija (promet nekretnina) 1.50011.5.Kupoprodajne transakcija (promet nekretnina) ukoliko se novac stavi na oročenu štednjuminimalno jedan mesec75011.6. Domaći platni promet11.6.1. Nalog <strong>za</strong> naplatu 150 po nalogu11.6.2. Povlačenje osnova i naloga iz prinudne naplatePrema tarifi NBS –po nalogu/osnovu11.6.3. Izvršenje prinudne naplate po nalogu Agencije <strong>za</strong> prinudnu naplatu 17 10011.6.4. Iniciranje prinudne naplate - po nalogu 25011.6.5. Storniranje / Povlačenje naloga <strong>za</strong> prenos po <strong>za</strong>htevu 20011.6.6. Izdavanje potvrde o izvršenom nalogu <strong>za</strong> prenos 10011.6.7. Overa prijema naloga bez naknade11.6.8. Overa ovlašćenja 18 20011.6.9. Registracija menica i ovlašćenja-po menici ili ovlašćenju 19 20011.6.10. Brisanje registrovanih menica i ovlašćenja- po menici ili ovlašćenju 20011.6.11. Izdavanje potvrde na memorandumu banke o izvršenom nalogu 20011.6.12. Izdavanje potvrde o stanju računa i prometu <strong>za</strong> određeni period 50011.7. Izdavanje potvrde <strong>za</strong> osnivački ulog i dokapitali<strong>za</strong>ciju 50011.8. Izdavanje potvrde o stanju duga i urednoj kreditnoj istoriji 60011.9. Izdavanje potvrda o izvršenim uplatama po kreditnom proizvodu (dužniku, jemcu) 100011.10. Izdavanje potvrda o izvršenim naplatama po kreditnom proizvodu (dužniku, jemcu) 100011.11. Izdavanje ostalih potvrda 100011.12. Izmena <strong>za</strong>loge, žiranta ili plana otplate puštenog kredita0,50% preostalog duga max10.00011.13. Slanje pisama pred raskid ugovora o kreditu 20011.14. Slanje obaveštenja o raskidu ugovora o kreditu 20011.15. Izveštaj kreditnog biroa11.15.1. Izveštaj kreditnog biroa <strong>za</strong> korisnike kredita 300-140011.15.2. Izveštaj kreditnog biroa <strong>za</strong> jemce 150-5006

1NBS 2W Repo stopa predstavlja referentnu kamatnu stopu koju NBS određuje na sednicama Monetarnog odbora i po kojima nudibankama državne hartije od vrednosti sa pravom reotkupa u roku od 2 nedelje2U <strong>za</strong>visnosti od visine platnog prometa ostvarenog preko <strong>ProCredit</strong> banke3EKS – Efektivna kamatna stopa4U slučaju <strong>za</strong>tvaranja računa oročenog depozita pre dospeća, klijentu će biti pripisana kamatna stopa, i to <strong>za</strong> RSD 3,00%, EUR 2,00%,USD 1,05% ukoliko su sredstva bila oročena minimum mesec dana5Za oročena dinarska sredstva minimalan ulog je 500.000 dinara6Minimalan ulog 20.000 evra u dinarskoj protivvrednosti po prodajnom kursu <strong>Bank</strong>e na dan uplate, odnosno isplate. Minimalnaročnost 30 dana.7U slučaju <strong>za</strong>tvaranja računa oročenog depozita pre dospeća, klijentu će biti pripisana kamatna stopa, i to 2,00% ukoliko su sredstvabila oročena minimum mesec dana8Minimalni ulog 5.000.000 dinara9Provizije banaka posrednika nisu uključene10Za elektronska plaćanja u inostranstvo primenjuje se <strong>cenovnik</strong> iz odeljka Platni promet sa inostranstvom11U slučaju uslovne doznake kroz sistem ProPay primenjuje se <strong>cenovnik</strong> iz tačke 5.812Ne postoje troškovi banaka posrednika, osim u slučaju ProPay plaćanja sa Makedonijom13Prilikom najava podi<strong>za</strong>nja gotovog i efektivnog stranog novca uzimaju se u obzir radni dani od ponedeljka do petka14Naknada se naplaćuje u slučaju troškova <strong>za</strong> dostavljanje dokumentacije, slipova, ili u slučaju troškova arbitraže u rešavanjureklamacionog spora15U dinarskoj protivvrednosti po prodajnom kursu NBS16Naknada <strong>za</strong> vreće <strong>za</strong> depozit sredstava se naplaćuje posebno, u cenu nije uključen PDV17Ne isključuje regularnu proviziju <strong>za</strong> izvršenje naloga, a prema <strong>cenovnik</strong>u <strong>za</strong> RTGS plaćanja18U korist svih poverilaca osim <strong>ProCredit</strong> banke19U korist svih poverilaca osim <strong>ProCredit</strong> banke20Odnosi se na korisnike Asseco SEE rešenja (Office <strong>Bank</strong>ing aplikacije) i naloge koji su pušteni tim rešenjem (aplikacijom)21Odnosi se na poljoprivrednike (fizička <strong>lica</strong>, preduzetnike i <strong>pravna</strong> <strong>lica</strong>) nosioce registrovanog poljoprivrednog gazdinstva• Gore navedeni uslovi se primenjuju na obične transakcije, a ne na posebne usluge. DHL i ostali lični troškovi, kao i provizijekorespondenata, ukoliko ih ima, biće posebno naplaćeni.• Zadržavamo pravo da naplatimo uvećane provizije <strong>za</strong> posebne usluge• Ovi Uslovi su podložni promenama bez prethodne najave• Promet novca i kapitala oslobođen je plaćanja PDV-a, a u skladu sa odredbama člana 25. Zakona o porezu na dodatnu vrednost7