MEDARBEJDERVALGT BESTYRELSESMEDLEM - Union in Nordea

MEDARBEJDERVALGT BESTYRELSESMEDLEM - Union in Nordea

MEDARBEJDERVALGT BESTYRELSESMEDLEM - Union in Nordea

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Skuffeselskaberne, også kaldet hvilende selskaber, er<br />

tilladt efter aktieselskabsloven og er en praktisk måde at<br />

løse de problemer, som kunne opstå ved Erhvers- og<br />

Selskabsstyrelsens langsomme registrer<strong>in</strong>gsbehandl<strong>in</strong>g<br />

(normalt 16-18 uger).<br />

Selskabskapitalen i skuffeselskabet, skal fra stiftelsen og<br />

<strong>in</strong>dtil salget af aktierne/anparterne, henstå kontant på<br />

bankkonto lydende på selskabets navn og skal være til<br />

selskabets frie disposition og kan således ikke være<br />

stillet som sikkerhed.<br />

Statslige aktieselskaber<br />

Der hersker uenighed blandt jurister om hvorvidt<br />

embedsmænd der af deres m<strong>in</strong>isterium er <strong>in</strong>dsat i en<br />

AS-bestyrelse, skal repræsentere sig selv eller m<strong>in</strong>isteriet.<br />

F<strong>in</strong>ansm<strong>in</strong>isteriet mener det sidste. AS-loven mener det<br />

første. Tidens tendens går i retn<strong>in</strong>g af at lægge mere<br />

vægt på det selskabsretlige orienterede synspunkt.<br />

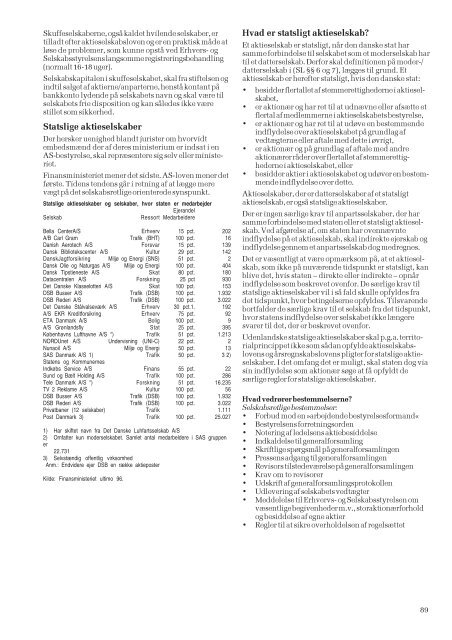

Statslige aktieselskaber og selskaber, hvor staten er medarbejder<br />

Ejerandel<br />

Selskab Ressort Medarbeidere<br />

Bella CenterA/S Erhverv 15 pct. 202<br />

A/B Carl Gram Trafik (BHT) 100 pct. 16<br />

Danish Aerotech A/S Forsvar 15 pct. 139<br />

Dansk Bibliotekscenter A/S Kultur 29 pct. 142<br />

DanskJagtforsikr<strong>in</strong>g Miljø og Energi (SNS) 51 pct. 2<br />

Dansk Olie og Naturgas A/S Miljø og Energi 100 pct. 404<br />

Dansk Tipstieneste A/S Skat 80 pct. 180<br />

Datacentralen A/S Forskn<strong>in</strong>g 25 pct 930<br />

Det Danske Klasselotteri A/S Skat 100 pct. 153<br />

DSB Busser A/S Trafik (DSB) 100 pct. 1.932<br />

DSB Rederi A/S Trafik (DSB) 100 pct. 3.022<br />

Det Danske Stålvalseværk A/S Erhverv 30 pct.1. 192<br />

A/S EKR Kreditforsikr<strong>in</strong>g Erhverv 75 pct. 92<br />

ETA Danmark A/S Bolig 100 pct. 9<br />

A/S Grønlandsfly Stat 25 pct. 395<br />

Københavns Lufthavne A/S *) Trafik 51 pct. 1.213<br />

NORDUnet A/S Undervisn<strong>in</strong>g (UNI-C) 22 pct. 2<br />

Nunaoil A/S Miljø og Energi 50 pct. 13<br />

SAS Danmark A/S 1) Trafik 50 pct. 3 2)<br />

Statens og Kommunernes<br />

Indkøbs Service A/S F<strong>in</strong>ans 55 pct. 22<br />

Sund og Bælt Hold<strong>in</strong>g A/S Trafik 100 pct. 286<br />

Tele Danmark A/S *) Forskn<strong>in</strong>g 51 pct. 16.235<br />

TV 2 Reklame A/S Kultur 100 pct. 56<br />

DSB Busser A/S Trafik (DSB) 100 pct. 1.932<br />

DSB Rederi A/S Trafik (DSB) 100 pct. 3.022<br />

Privatbaner (12 selskaber) Trafik 1.111<br />

Post Danmark 3) Trafik 100 pct. 25.027<br />

1) Har skiftet navn fra Det Danske Luhfartsselskab A/S<br />

2) Omfatter kun moderselskabet. Samlet antal medarbeldere i SAS gruppen<br />

er<br />

2) 22.731<br />

3) Selvstændig offentlig virksomhed<br />

Anm.: Endvidere ejer DSB en række aktieposter<br />

Kilde: F<strong>in</strong>ansm<strong>in</strong>isteriet ultimo 96.<br />

Hvad er statsligt aktieselskab?<br />

Et aktieselskab er statsligt, når den danske stat har<br />

samme forb<strong>in</strong>delse til selskabet som et moderselskab har<br />

til et datterselskab. Derfor skal def<strong>in</strong>itionen på moder-/<br />

datterselskab i (SL §§ 6 og 7), lægges til grund. Et<br />

aktieselskab er herefter statsligt, hvis den danske stat:<br />

• besidder flertallet af stemmerettighederne i aktieselskabet,<br />

• er aktionær og har ret til at udnævne eller afsætte et<br />

flertal af medlemmerne i aktieselskabets bestyrelse,<br />

• er aktionær og har ret til at udøve en bestemmende<br />

<strong>in</strong>dflydelse over aktieselskabet på grundlag af<br />

vedtægterne eller aftale med dette i øvrigt,<br />

• er aktionær og på grundlag af aftale med andre<br />

aktionærer råder over flertallet af stemmerettighederne<br />

i aktieselskabet, eller<br />

• besidder aktier i aktieselskabet og udøver en bestemmende<br />

<strong>in</strong>dflydelse over dette.<br />

Aktieselskaber, der er datterselskaber af et statsligt<br />

aktieselskab, er også statslige aktieselskaber.<br />

Der er <strong>in</strong>gen særlige krav til anpartsselskaber, der har<br />

samme forb<strong>in</strong>delse med staten eller et statsligt aktieselskab.<br />

Ved afgørelse af, om staten har ovennævnte<br />

<strong>in</strong>dflydelse på et aktieselskab, skal <strong>in</strong>direkte ejerskab og<br />

<strong>in</strong>dflydelse gennem et anpartsselskab dog medregnes.<br />

Det er væsentligt at være opmærksom på, at et aktieselskab,<br />

som ikke på nuværende tidspunkt er statsligt, kan<br />

blive det, hvis staten – direkte eller <strong>in</strong>direkte – opnår<br />

<strong>in</strong>dflydelse som beskrevet ovenfor. De særlige krav til<br />

statslige aktieselskaber vil i så fald skulle opfyldes fra<br />

det tidspunkt, hvor bet<strong>in</strong>gelserne opfyldes. Tilsvarende<br />

bortfalder de særlige krav til et selskab fra det tidspunkt,<br />

hvor statens <strong>in</strong>dflydelse over selskabet ikke længere<br />

svarer til det, der er beskrevet ovenfor.<br />

Udenlandske statslige aktieselskaber skal p.g.a. territorialpr<strong>in</strong>cippet<br />

ikke som sådan opfylde aktieselskabslovens<br />

og årsregnskabslovens pligter for statslige aktieselskaber.<br />

I det omfang det er muligt, skal staten dog via<br />

s<strong>in</strong> <strong>in</strong>dflydelse som aktionær søge at få opfyldt de<br />

særlige regler for statslige aktieselskaber.<br />

Hvad vedrører bestemmelserne?<br />

Selskabsretlige bestemmelser:<br />

• Forbud mod en »arbejdende bestyrelsesformand«<br />

• Bestyrelsens forretn<strong>in</strong>gsorden<br />

• Noter<strong>in</strong>g af ledelsens aktiebesiddelse<br />

• Indkaldelse til generalforsaml<strong>in</strong>g<br />

• Skriftlige spørgsmål på generalforsaml<strong>in</strong>gen<br />

• Pressens adgang til generalforsaml<strong>in</strong>gen<br />

• Revisors tilstedeværelse på generalforsaml<strong>in</strong>gen<br />

• Krav om to revisorer<br />

• Udskrift af generalforsaml<strong>in</strong>gsprotokollen<br />

• Udlever<strong>in</strong>g af selskabets vedtægter<br />

• Meddelelse til Erhvervs- og Selskabsstyrelsen om<br />

væsentlige begivenheder m.v., storaktionærforhold<br />

og besiddelse af egne aktier<br />

• Regler til at sikre overholdelsen af regelsættet<br />

89