konteringsinstruks for københavns universitet

konteringsinstruks for københavns universitet

konteringsinstruks for københavns universitet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

KONTERINGSINSTRUKS FOR KØBENHAVNS UNIVERSITET<br />

2 Konteringsstempel<br />

I denne <strong>konteringsinstruks</strong> beskrives kontering i lønbogen og i hovedbogen.<br />

Denne <strong>konteringsinstruks</strong> omfatter hovedsagelig de bilagstyper, der er relevante <strong>for</strong> de decentrale<br />

konteringsenheder.<br />

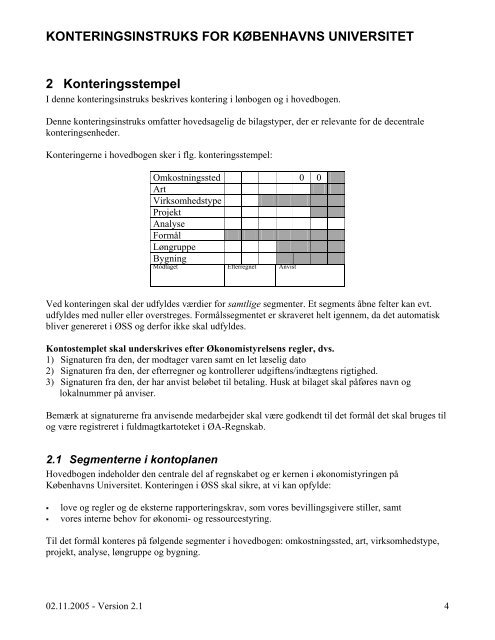

Konteringerne i hovedbogen sker i flg. konteringsstempel:<br />

Omkostningssted 0 0<br />

Art<br />

Virksomhedstype<br />

Projekt<br />

Analyse<br />

Formål<br />

Løngruppe<br />

Bygning<br />

Modtaget<br />

Efterregnet Anvist<br />

Ved konteringen skal der udfyldes værdier <strong>for</strong> samtlige segmenter. Et segments åbne felter kan evt.<br />

udfyldes med nuller eller overstreges. Formålssegmentet er skraveret helt igennem, da det automatisk<br />

bliver genereret i ØSS og der<strong>for</strong> ikke skal udfyldes.<br />

Kontostemplet skal underskrives efter Økonomistyrelsens regler, dvs.<br />

1) Signaturen fra den, der modtager varen samt en let læselig dato<br />

2) Signaturen fra den, der efterregner og kontrollerer udgiftens/indtægtens rigtighed.<br />

3) Signaturen fra den, der har anvist beløbet til betaling. Husk at bilaget skal påføres navn og<br />

lokalnummer på anviser.<br />

Bemærk at signaturerne fra anvisende medarbejder skal være godkendt til det <strong>for</strong>mål det skal bruges til<br />

og være registreret i fuldmagtkartoteket i ØA-Regnskab.<br />

2.1 Segmenterne i kontoplanen<br />

Hovedbogen indeholder den centrale del af regnskabet og er kernen i økonomistyringen på<br />

Københavns Universitet. Konteringen i ØSS skal sikre, at vi kan opfylde:<br />

love og regler og de eksterne rapporteringskrav, som vores bevillingsgivere stiller, samt<br />

vores interne behov <strong>for</strong> økonomi- og ressourcestyring.<br />

Til det <strong>for</strong>mål konteres på følgende segmenter i hovedbogen: omkostningssted, art, virksomhedstype,<br />

projekt, analyse, løngruppe og bygning.<br />

02.11.2005 - Version 2.1 4