Regnskabsvejledning 14: Indkomstskatter. Oplistning af væsentlige ...

Regnskabsvejledning 14: Indkomstskatter. Oplistning af væsentlige ...

Regnskabsvejledning 14: Indkomstskatter. Oplistning af væsentlige ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Regnskabsvejledning</strong> <strong>14</strong>: <strong>Indkomstskatter</strong>.<br />

<strong>Oplistning</strong> <strong>af</strong> <strong>væsentlige</strong> begreber/forhold i Rvl <strong>14</strong>: Afsnit:<br />

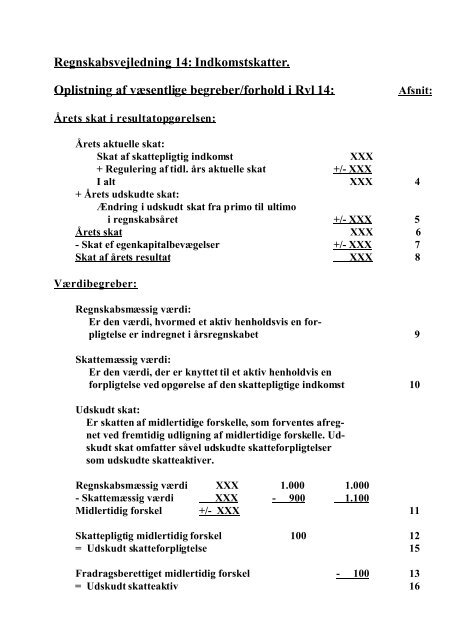

Årets skat i resultatopgørelsen:<br />

Årets aktuelle skat:<br />

Skat <strong>af</strong> skattepligtig indkomst XXX<br />

+ Regulering <strong>af</strong> tidl. års aktuelle skat +/- XXX<br />

I alt XXX 4<br />

+ Årets udskudte skat:<br />

Ændring i udskudt skat fra primo til ultimo<br />

i regnskabsåret +/- XXX 5<br />

Årets skat XXX 6<br />

- Skat ef egenkapitalbevægelser +/- XXX 7<br />

Skat <strong>af</strong> årets resultat XXX 8<br />

Værdibegreber:<br />

Regnskabsmæssig værdi:<br />

Er den værdi, hvormed et aktiv henholdsvis en forpligtelse<br />

er indregnet i årsregnskabet 9<br />

Skattemæssig værdi:<br />

Er den værdi, der er knyttet til et aktiv henholdvis en<br />

forpligtelse ved opgørelse <strong>af</strong> den skattepligtige indkomst 10<br />

Udskudt skat:<br />

Er skatten <strong>af</strong> midlertidige forskelle, som forventes <strong>af</strong>regnet<br />

ved fremtidig udligning <strong>af</strong> midlertidige forskelle. Udskudt<br />

skat omfatter såvel udskudte skatteforpligtelser<br />

som udskudte skatteaktiver.<br />

Regnskabsmæssig værdi XXX 1.000 1.000<br />

- Skattemæssig værdi XXX - 900 1.100<br />

Midlertidig forskel +/- XXX 11<br />

Skattepligtig midlertidig forskel 100 12<br />

= Udskudt skatteforpligtelse 15<br />

Fradragsberettiget midlertidig forskel - 100 13<br />

= Udskudt skatteaktiv 16

Indregning:<br />

Af aktuelle skatteforpligtelser og aktuelle skatteaktiver:<br />

Manglende/resterende betalte skatter skal indgå som en for forpligtelse<br />

(skyldig skat) 24<br />

Af aktuelle skatteaktiver:<br />

Tilgodehavende, for meget betalt skat skal indgå som et aktiv 24<br />

Kan forekomme ved for meget betalt a'conto betalt skat<br />

Af udskudte skatteforpligtelser:<br />

Beregnes ved anvendelse <strong>af</strong> den skatteprocent, der forventes at<br />

være gældende i de regnskabsår, hvor de forventes udlignet 28<br />

Af udskudte skatteaktivr:<br />

Vurderes og indregnes med den værdi, de forventes at kunne realiseres<br />

til, enten ved modregning i udskudte skatteforpligtelser<br />

eller ved udligning i skat <strong>af</strong> fremtidig indkomst 28<br />

Undtagelser:<br />

Forekommer i tilfælde, hvor skatteelementet ikke er relevant,<br />

f.eks. ikke-skattemæssig/fradragsberettiget goodwill og andre<br />

aktiver m.v., der ikke er skattemæssigt <strong>af</strong>skrivningsberettigede 29-31<br />

Måling <strong>af</strong> skattemæssig værdi:<br />

Er den værdi, der er knyttet til et aktiv henholdsvis en forpligtelse<br />

ved opgørelse <strong>af</strong> den skattepligtige indkomst 32<br />

under hensyntagen til:<br />

- virksomhedens planlagte fremtidige anvendelse<br />

eller realisation 33<br />

Skattereglerne er oftest forskellige ved fortsat anvendelse og realisation.<br />

Se eksempler på måling <strong>af</strong> skattemæssig værdi:<br />

Af aktiver 34

Af kapitalandele 35<br />

Af forpligtelser 36<br />

I andre tilfælde, f.eks. skattemæssigt underskud 37<br />

Midlertidige forskelle:<br />

Opstår som følge <strong>af</strong>:<br />

* At indtægter og udgifter medtages i forskellige perioder i årsregnskabet<br />

og skatteregnskabet 38<br />

* At regnskabsmæssig (pligtig)omvurdering <strong>af</strong> aktiver og forplig<br />

telser ved virksomhedsoverdragelser uden ændring i den<br />

skattemæssige værdiansættelse 39<br />

* At det skattemæssige <strong>af</strong>skrivningsgrundlag ikke svarer til aktivets<br />

kostpris på ansk<strong>af</strong>felsestidspunktet 40<br />

* At der løbende foretages en regulering <strong>af</strong> et aktivs skattemæssige<br />

<strong>af</strong>skrivningsgrundlag 41<br />

Definition <strong>af</strong> og opdeling <strong>af</strong> midlertidige forskelle i skattepligtige<br />

og fradragsberettigede midlertidige forskelle:<br />

Skattepligtige midlertidige forskelle 11,12,15<br />

42-43<br />

Fradragsberettigede midlertidige forskelle 11,13,16<br />

45-46<br />

Eksempler på midlertidige forskelle: 44+46<br />

* Forskel i regnskabs- og skattemæssige <strong>af</strong>- og nedskrivninger<br />

på anlægsaktiver<br />

* Forskel i regnskabs- og skattemæssig værdi <strong>af</strong> f.eks.:<br />

Varebeholdninger<br />

Igangværende arbejder for fremmed regning<br />

* Forskel i indregning <strong>af</strong> indtægter/udgifter i årsregnskabet<br />

og skatteregnskabet, f.eks.<br />

Hensættelse til tab på debitorer, retssager m.v., garanti-

forpligtelser m.v.<br />

Udviklingsomkostninger<br />

Koncerninterne avancer m.v.<br />

* Regnskabsmæssig opskrivning/nedskrivning <strong>af</strong> aktiver<br />

* Uudnyttede skattemæssige underskud<br />

Opgørelse <strong>af</strong> udskudt skat:<br />

* Foretages med forventet, gældende skatteprocent i udligningsåret.<br />

Normalt nugældende skatteprocent. 48<br />

* Tilbagediskontering er ikke tilladt 52<br />

Vurdering <strong>af</strong> udskudte skatteaktiver:<br />

* Vurderes til den værdi , de forventes at kunne realiseres til: 53<br />

Ved modregning i udskudte skatteforpligtelser<br />

Ved udligning i fremtidig indtjening<br />

* Problemområder:<br />

Kan skatteaktivet rummes i bestående eller “fremtidige”<br />

skatteforpligtelser ? 54<br />

Er fremtidig indtjening sandsynlig ? 55<br />

Er det skattemæssige underskud følge <strong>af</strong> en enkeltstående<br />

begivenhed ? 56<br />

Er der begrænsninger i tid og/eller art <strong>af</strong> underskudsfremførselsmuligheden<br />

? 57<br />

Indregning <strong>af</strong> årets skat:<br />

* Hovedregel , i resultatopgørelsen: 58<br />

Skatteeffekten <strong>af</strong> følgende poster<br />

Årets resultatførte indtægter og udgifter 59<br />

Følge <strong>af</strong>: 60<br />

Ændret skattelovgivning<br />

Ændret vurdering <strong>af</strong> et skatteaktiv

Ændret hensigtmed et aktiv eller en forpligtelse<br />

Korrektioner til tidl. års aktuelle eller udskudte skat<br />

* Biregel , på egenkapitalen 58+60<br />

Indregning i egenkapitalbevægelserne:<br />

* Skatteeffekten <strong>af</strong> posteringer direkte på egenkapitalen, skal<br />

“modposteres” på egenkapitalen 61<br />

* Eksempler: 62<br />

Opskrivning <strong>af</strong> aktiver og tilbageførsel her<strong>af</strong><br />

Regnskabpraksisændringer<br />

Valutakursændringer i forskellige poster<br />

Udskudt skat hidrørende fra en virksomhedsoverdragelse: 64<br />

* Udskudt skat <strong>af</strong>sættes <strong>af</strong> “omfordeling” <strong>af</strong> mer- eller mindreværdier<br />

<strong>af</strong> aktiver/forpligtelser, der opstår ved overdragelsen.<br />

Modpost er goodwill/badwill.<br />

Præsentation i regnskabet:<br />

* Aktuelle skatteforpligtelser og -aktiver skal fremgå som selvstændige<br />

poster - dog normalt modregnet 65<br />

* Udskudte skatteforpligtelser og - aktiver skal præsenteres<br />

som selvstændige poseter - dog normalt modregnet 66<br />

* Skat <strong>af</strong> året resultat, skal fremgå som en særskilt post for<br />

Det ordinære resultat, og 68<br />

Det ekstraordinære resultat 69<br />

Oplysning om anvendt regnskabspraksis: 70<br />

omfattende<br />

* Indregning <strong>af</strong>:<br />

Årets skat i resultatopgørelse og egenkapitalbevægelser<br />

Aktuelle skatteforpligtelser og skatteaktiver<br />

Udskudte skatteforpligtelser og skatteaktiver

* Skattemæssige fordelingsmetoder ved sambeskatning<br />

Oplysning (noter) vedrørende årets skat og udskudt skat:<br />

Vedrørende årets skat: 71-73<br />

* Specifikation <strong>af</strong> årets skat omfattende aktuel og udskudt skat<br />

* Fordeling <strong>af</strong> årets skat mellem skat <strong>af</strong> ordinært og ekstraordinært<br />

resultat samt egenkapitalbevægelser<br />

* Forklaring på sammenhængen mellem årets resultat før skat<br />

og skat <strong>af</strong> årets resultat<br />

Skatte<strong>af</strong>stemning med udgangspunkt i gældende skatteprocent<br />

eller beregnet skatteprocent<br />

Vedrørende udskudt skat: 74<br />

* Om anvendt skatteprocent og eventuel ændring heri<br />

* Specifikation <strong>af</strong> udskudt skat i hovedposter<br />

* Om skatteaktiver:<br />

- Arten, størrelsen og vurderingsgrundlaget for indregnede<br />

aktiver, hvis værdien er baceret på fremtidig indtjening, uanset<br />

om skatteaktiver modregnes i udskudte skatteforpligtelser<br />

eller fremgår som et udskudt netto-skatteaktiv<br />

* Om ikke-indregnede skatteaktiver (Eventualaktiver):<br />

- Arten, størrelsen og begrænsninger i anvendelsesmulighederne,<br />

hvis oplysningerne er <strong>væsentlige</strong> for forståelsen <strong>af</strong><br />

<strong>af</strong> årsregnskabet<br />

Eventuelle yderligere oplysninger: 75<br />

En uddybende beskrivelse <strong>af</strong> skattemæssige forhold skal gives i ledelsesberetningen,<br />

såfremt dette er nødvendig for forståelsen <strong>af</strong> årsregnskabet