Spørgsmål/svar i forbindelse med ikrafttræden af 2. fase af ...

Spørgsmål/svar i forbindelse med ikrafttræden af 2. fase af ...

Spørgsmål/svar i forbindelse med ikrafttræden af 2. fase af ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

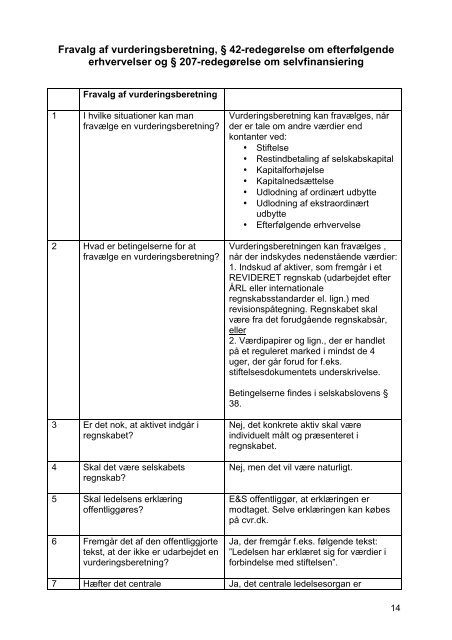

Fravalg <strong>af</strong> vurderingsberetning, § 42-redegørelse om efterfølgende<br />

erhvervelser og § 207-redegørelse om selvfinansiering<br />

Fravalg <strong>af</strong> vurderingsberetning<br />

1 I hvilke situationer kan man<br />

fravælge en vurderingsberetning?<br />

2 Hvad er betingelserne for at<br />

fravælge en vurderingsberetning?<br />

3 Er det nok, at aktivet indgår i<br />

regnskabet?<br />

4 Skal det være selskabets<br />

regnskab?<br />

5 Skal ledelsens erklæring<br />

offentliggøres?<br />

6 Fremgår det <strong>af</strong> den offentliggjorte<br />

tekst, at der ikke er udarbejdet en<br />

vurderingsberetning?<br />

Vurderingsberetning kan fravælges, når<br />

der er tale om andre værdier end<br />

kontanter ved:<br />

• Stiftelse<br />

• Restindbetaling <strong>af</strong> selskabskapital<br />

• Kapitalforhøjelse<br />

• Kapitalnedsættelse<br />

• Udlodning <strong>af</strong> ordinært udbytte<br />

• Udlodning <strong>af</strong> ekstraordinært<br />

udbytte<br />

• Efterfølgende erhvervelse<br />

Vurderingsberetningen kan fravælges ,<br />

når der indskydes nedenstående værdier:<br />

1. Indskud <strong>af</strong> aktiver, som fremgår i et<br />

REVIDERET regnskab (udarbejdet efter<br />

ÅRL eller internationale<br />

regnskabsstandarder el. lign.) <strong>med</strong><br />

revisionspåtegning. Regnskabet skal<br />

være fra det forudgående regnskabsår,<br />

eller<br />

<strong>2.</strong> Værdipapirer og lign., der er handlet<br />

på et reguleret marked i mindst de 4<br />

uger, der går forud for f.eks.<br />

stiftelsesdokumentets underskrivelse.<br />

Betingelserne findes i selskabslovens §<br />

38.<br />

Nej, det konkrete aktiv skal være<br />

individuelt målt og præsenteret i<br />

regnskabet.<br />

Nej, men det vil være naturligt.<br />

E&S offentliggør, at erklæringen er<br />

modtaget. Selve erklæringen kan købes<br />

på cvr.dk.<br />

Ja, der fremgår f.eks. følgende tekst:<br />

”Ledelsen har erklæret sig for værdier i<br />

<strong>forbindelse</strong> <strong>med</strong> stiftelsen”.<br />

7 Hæfter det centrale Ja, det centrale ledelsesorgan er<br />

14