Solidaransvar i Norge – hvad hæfter du for? - Dansk Byggeri

Solidaransvar i Norge – hvad hæfter du for? - Dansk Byggeri

Solidaransvar i Norge – hvad hæfter du for? - Dansk Byggeri

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Solidaransvar</strong> i <strong>Norge</strong> <strong>–</strong> <strong>hvad</strong> <strong>hæfter</strong> <strong>du</strong> <strong>for</strong>?<br />

Det kan blive dyrt at tage underentreprenører, hvis der ikke er<br />

orden i papirerne, og det solidariske ansvar gælder hele vejen<br />

ned i kontraktkæden. Her <strong>for</strong>klares, <strong>hvad</strong> det mere nøjagtig går<br />

ud på.<br />

Af Torbjørn Amundsen, KPMG Law i Oslo og Anita Kurowska Larsen,<br />

<strong>Dansk</strong> <strong>Byggeri</strong><br />

Reglerne kan virke lidt uoverskuelige, <strong>for</strong> der er tale om to typer<br />

solidaransvar. Det ene solidaransvar vedrører indrapporteringen<br />

af medarbejdere og projekter, hvor der arbejder udenlandsk<br />

arbejdskraft, til det norske skattevæsen (SFU). Det andet solidaransvar<br />

vedrører den løn, som en af underentreprenørerne<br />

på projektet - af en eller anden grund - ikke har udbetalt.<br />

Reglerne kompliceres af, at der er <strong>for</strong>skel på, om kontrakten<br />

vedrører entreprise eller arbejdsudleje. I denne artikel <strong>for</strong>klarer<br />

vi, <strong>hvad</strong> solidaransvaret har på sig. Vi vil dog <strong>for</strong> god ordens<br />

skyld understrege, at beskrivelsen i sagens natur kun kan være<br />

af overordnet karakter og ikke kan sidestilles med indivi<strong>du</strong>el<br />

rådgivning.<br />

Indrapportering til Sentralskattekontoret <strong>for</strong><br />

Utenlandssaker (SFU)<br />

<strong>Norge</strong> har i de sidste 20-30 år haft stigende problemer med<br />

useriøse virksomheder, primært i olie- og byggebranchen, der<br />

kom op til <strong>Norge</strong> <strong>for</strong> at nyde af den høje økonomiske aktivitet,<br />

men uden at betale en krone i skat eller social sikring til den<br />

norske stat. Det er naturligvis et stort problem, og der<strong>for</strong> har<br />

<strong>Norge</strong> blandt andet indført en rapporteringspligt <strong>for</strong> udenlandske<br />

virksomheder og deres medarbejdere, der udfører opgaver<br />

i <strong>Norge</strong>.<br />

Indrapporteringen skal ske på særlige skemaer, der skal udfyldes<br />

og indsendes <strong>for</strong> hver byggeplads og hver enkel underentreprenør<br />

i projektkæden. På den måde kan Sentralskattekontoret<br />

<strong>for</strong> Utenlandssaker (SFU) holde øje med, hvilke firmaer,<br />

der arbejder på hvilke byggepladser, og hvornår virksomhederne<br />

skylder moms og virksomhedsskat samt arbejdsgiverafgift<br />

(socialsikringsbidrag) til staten. Det samme gælder arbejdstagere,<br />

hvor SFU holder øje med, hvornår de skal begynde at<br />

betale indkomstskat og socialsikringsbidrag til <strong>Norge</strong>.<br />

Internationale §§<br />

kontakt:<br />

<strong>Dansk</strong> <strong>Byggeri</strong><br />

International Afdeling<br />

Anita Kurowska Larsen<br />

+45 72 16 02 94<br />

anl@danskbyggeri.dk<br />

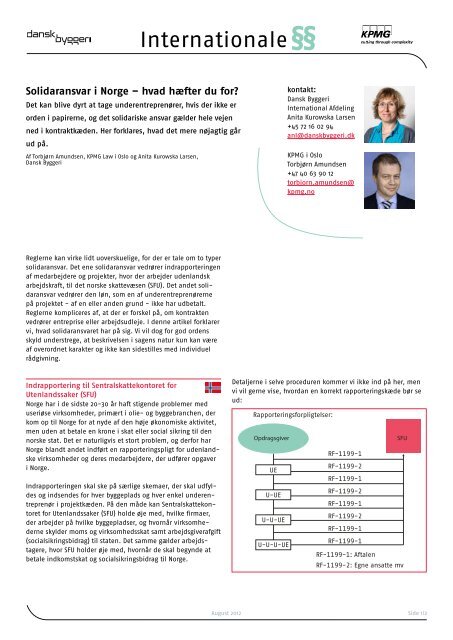

Detaljerne i selve proce<strong>du</strong>ren kommer vi ikke ind på her, men<br />

vi vil gerne vise, hvordan en korrekt rapporteringskæde bør se<br />

ud:<br />

Rapporterings<strong>for</strong>pligtelser:<br />

Opdragsgiver SFU<br />

UE<br />

U-UE<br />

U-U-UE<br />

U-U-U-UE<br />

KPMG i Oslo<br />

Torbjørn Amundsen<br />

+47 40 63 90 12<br />

torbjorn.amundsen@<br />

kpmg.no<br />

RF-1199-1<br />

RF-1199-2<br />

RF-1199-1<br />

RF-1199-2<br />

RF-1199-1<br />

RF-1199-2<br />

RF-1199-1<br />

RF-1199-1<br />

RF-1199-1: Aftalen<br />

RF-1199-2: Egne ansatte mv<br />

August 2012 Side 1/2

Opdragsgiveren er typisk hovedentreprenøren<br />

<strong>–</strong> bygherren holdes fri<br />

Det er typisk hovedentreprenøren, der har ansvaret <strong>for</strong>, at indrapporteringen<br />

sker korrekt. Bygherren går altså fri <strong>for</strong> ansvar,<br />

hvis han har en hovedentreprenør mellem sig selv og underentreprenørerne<br />

længere nede i kæden.<br />

For at sikre, at der er styr på indberetningerne hele vejen<br />

nedover i kæden og at der ikke oprettes parallelle sager hos<br />

SFU, anbefaler vi, at hovedentreprenøren udpeger én ansvarlig<br />

person, der står <strong>for</strong> koordineringen af indberetningen. Der er<br />

desværre uheldige eksempler fra tidligere, hvor det har taget<br />

mange måneder og kostet mange tusinde kroner til en skatterådgiver<br />

at få udredt sagen.<br />

<strong>Solidaransvar</strong>et er i den sammenhæng blevet indført som<br />

våben mod, at enkelte aktører i projektkæden løber fra sit<br />

ansvar. Hvis der altså sker fejl i indrapporteringen, <strong>hæfter</strong> alle<br />

entreprenører i kæden ovenover "fejllinket" solidarisk over <strong>for</strong><br />

de myndigheder, der er blevet "snydt <strong>for</strong>" skatter og afgifter.<br />

Her en skematisk oversigt, der viser de enkelte elementer i<br />

solidaransvaret ved rapportering til SFU:<br />

Rapportering af projekter<br />

og arbejdstagere<br />

Ansvar <strong>for</strong>, at rapporteringen<br />

gennemføres<br />

Skatter og Afgifter/ Gebyrer<br />

Underentreprise Arbejdsindleje<br />

JA, objektivt ansvar<br />

Betaling af indkomstskat JA, men kun hvis<br />

fejl i/mangel på<br />

Betaling af<br />

arbejdsgiverafgift<br />

(norsk social sikring)<br />

Betaling af <strong>for</strong>sinkelsesgebyrer/<br />

bøder ved manglende<br />

indrapportering<br />

indrapportering<br />

skyldes <strong>for</strong>sæt<br />

eller grov<br />

uagtsomhed<br />

JA, objektivt ansvar<br />

Internationale §§<br />

JA, objektivt<br />

ansvar<br />

<strong>Solidaransvar</strong> <strong>for</strong> overenskomstmæssig løn<br />

Det er imidlertid ikke kun den norske statskasse, der skal<br />

beskyttes mod snyd. Også arbejdstagere, der arbejder i <strong>Norge</strong>,<br />

nyder en høj grad af beskyttelse. Arbejdstagere i byggebranchen<br />

i <strong>Norge</strong> er ved lov garanteret en overenskomstmæssig<br />

norsk mindsteløn.<br />

<strong>Solidaransvar</strong>et gør sig gældende i det øjeblik, at en arbejdstager<br />

ikke får udbetalt sin løn eller feriepenge. Så kan han nemlig<br />

tage sit krav til en hvilken som helst entreprenør ovenover i<br />

projektkæden. Den pågældende entreprenør har herefter kun<br />

tre uger til at udrede kravet og udbetale den manglende løn og<br />

feriepenge samt indbetale de skatter og afgifter, som er relateret<br />

til dem. Når det er gjort, kan entreprenøren så finde ud af,<br />

hvem han kan gøre regres over <strong>for</strong>.<br />

<strong>Solidaransvar</strong> <strong>for</strong><br />

overenskomstmæssig løn<br />

Underentreprise Arbejdsindleje<br />

Betaling af løn JA,<br />

men ansvaret er begrænset til løn,<br />

Betaling af feriepenge der er relateret til det pågældende<br />

Betaling af skattetræk<br />

byggeprojekt<br />

Betaling af<br />

arbejdsgiverafgift<br />

(norsk social sikring)<br />

Det kunne være fristende at fraskrive sig dette solidaransvar<br />

ved en passende <strong>for</strong>mulering i entreprisekontrakten, men dette<br />

er ikke muligt, da ansvaret er objektivt, dvs. at man kan blive<br />

gjort ansvarlig, uanset om man er skyldig eller uskyldig. Det<br />

stiller altså ret høje krav til tilliden mellem partnerne i projektkæden.<br />

Tillid er godt, kontrol er bedre<br />

Der findes ingen 100 %-sikker måde at sikre sig mod, at en<br />

underentreprenør påfører én solidaransvar. Men man kan godt<br />

<strong>for</strong>ebygge. Dels via den lovpålagte pligt til at in<strong>for</strong>mere sine<br />

underentreprenører om de gældende regler, og dels ved den<br />

såkaldte indsynsret, hvor en tillidsvalgt kan kræve indsigt i<br />

lønbilagene hos underentreprenøren. Her skal virksomhederne<br />

ikke være bange <strong>for</strong> konkurrence<strong>for</strong>vridning, da den tillidsvalgte<br />

har tavshedspligt i <strong>for</strong>hold til virksomhedsfølsomme<br />

oplysninger. Dog har han pligt til at underrette myndighederne,<br />

hvis tingene ikke er i orden.<br />

Læs også artiklen: "<strong>Solidaransvar</strong> <strong>for</strong> løn i <strong>Norge</strong> - pligt til<br />

in<strong>for</strong>mation og ret til indsigt".<br />

August 2012 Side 2/2