Skatteforhold for lønnede og ulønnede - Dansk Golf Union

Skatteforhold for lønnede og ulønnede - Dansk Golf Union

Skatteforhold for lønnede og ulønnede - Dansk Golf Union

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

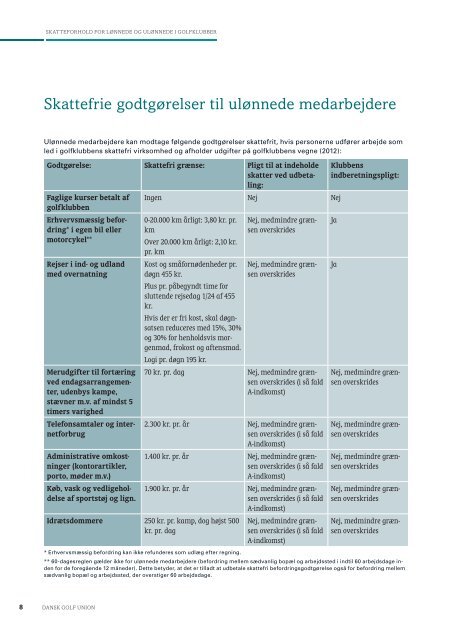

SKATTEFORHOLD FOR LØNNEDE OG ULØNNEDE I GOLFKLUBBER<br />

Skattefrie godtgørelser til u<strong>lønnede</strong> medarbejdere<br />

U<strong>lønnede</strong> medarbejdere kan modtage følgende godtgørelser skattefrit, hvis personerne udfører arbejde som<br />

led i golfklubbens skattefri virksomhed <strong>og</strong> afholder udgifter på golfklubbens vegne (2012):<br />

Godtgørelse: Skattefri grænse: Pligt til at indeholde<br />

skatter ved udbetaling:<br />

Faglige kurser betalt af<br />

golfklubben<br />

Erhvervsmæssig be<strong>for</strong>dring*<br />

i egen bil eller<br />

motorcykel**<br />

Rejser i ind- <strong>og</strong> udland<br />

med overnatning<br />

Merudgifter til <strong>for</strong>tæring<br />

ved endagsarrangementer,<br />

udenbys kampe,<br />

stævner m.v. af mindst 5<br />

timers varighed<br />

Telefonsamtaler <strong>og</strong> internet<strong>for</strong>brug<br />

Administrative omkostninger<br />

(kontorartikler,<br />

porto, møder m.v.)<br />

Køb, vask <strong>og</strong> vedligeholdelse<br />

af sportstøj <strong>og</strong> lign.<br />

8 DANSK GOLF UNION<br />

Ingen Nej Nej<br />

0-20.000 km årligt: 3,80 kr. pr.<br />

km<br />

Over 20.000 km årligt: 2,10 kr.<br />

pr. km<br />

Kost <strong>og</strong> små<strong>for</strong>nødenheder pr.<br />

døgn 455 kr.<br />

Plus pr. påbegyndt time <strong>for</strong><br />

sluttende rejsedag 1/24 af 455<br />

kr.<br />

Hvis der er fri kost, skal døgnsatsen<br />

reduceres med 15%, 30%<br />

<strong>og</strong> 30% <strong>for</strong> henholdsvis morgenmad,<br />

frokost <strong>og</strong> aftensmad.<br />

L<strong>og</strong>i pr. døgn 195 kr.<br />

Nej, medmindre grænsen<br />

overskrides<br />

Nej, medmindre grænsen<br />

overskrides<br />

70 kr. pr. dag Nej, medmindre grænsen<br />

overskrides (i så fald<br />

A-indkomst)<br />

2.300 kr. pr. år Nej, medmindre grænsen<br />

overskrides (i så fald<br />

A-indkomst)<br />

1.400 kr. pr. år Nej, medmindre grænsen<br />

overskrides (i så fald<br />

A-indkomst)<br />

1.900 kr. pr. år Nej, medmindre grænsen<br />

overskrides (i så fald<br />

A-indkomst)<br />

Idrætsdommere 250 kr. pr. kamp, d<strong>og</strong> højst 500<br />

kr. pr. dag<br />

* Erhvervsmæssig be<strong>for</strong>dring kan ikke refunderes som udlæg efter regning.<br />

Nej, medmindre grænsen<br />

overskrides (i så fald<br />

A-indkomst)<br />

Klubbens<br />

indberetningspligt:<br />

Ja<br />

Ja<br />

Nej, medmindre grænsen<br />

overskrides<br />

Nej, medmindre grænsen<br />

overskrides<br />

Nej, medmindre grænsen<br />

overskrides<br />

Nej, medmindre grænsen<br />

overskrides<br />

Nej, medmindre grænsen<br />

overskrides<br />

** 60-dagesreglen gælder ikke <strong>for</strong> u<strong>lønnede</strong> medarbejdere (be<strong>for</strong>dring mellem sædvanlig bopæl <strong>og</strong> arbejdssted i indtil 60 arbejdsdage inden<br />

<strong>for</strong> de <strong>for</strong>egående 12 måneder). Dette betyder, at det er tilladt at udbetale skattefri be<strong>for</strong>dringsgodtgørelse <strong>og</strong>så <strong>for</strong> be<strong>for</strong>dring mellem<br />

sædvanlig bopæl <strong>og</strong> arbejdssted, der overstiger 60 arbejdsdage.